2022年“惠民保”发展的三大热点及趋势:中西部、新市民、可持续

2022-10-11龙格上海仲托网络科技有限公司

龙格上海仲托网络科技有限公司

2020年以来,基于“保费低、门槛低、政府支持”三大主要特点,“惠民保”逐步进入大众视野。全国各地“惠民保”项目纷纷上线,2020年被业界称为“惠民保元年”,全年参保人数超过4000万人,保费超过50亿元。

2021年6月2日,中国银保监会正式下发《中国银保监会办公厅关于规范保险公司城市定制型商业医疗保险业务的通知》,规范保险行业“惠民保”业务的开展。2021年,“惠民保”进一步快速发展,100多个“惠民保”项目覆盖全国除新疆、内蒙古和西藏以外的28个省份,200多个地级市累计参保超过1.4亿人次,保费超过140亿元。

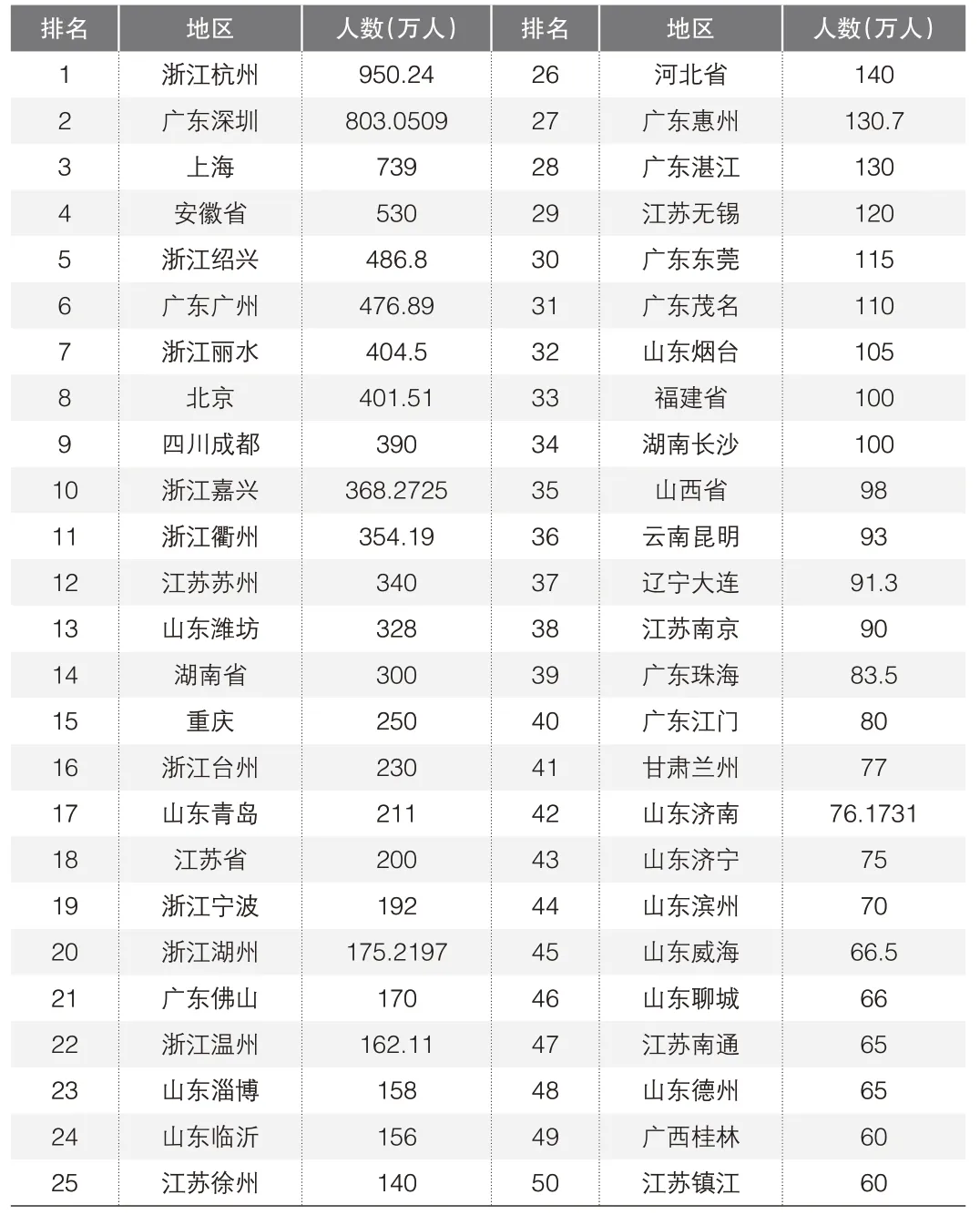

▶表1 2021年参保人数60万人以上的50个“惠民保”项目

2022年,很多地方的“惠民保”项目陆续进入第二年或第三年,产品方案、运营服务等各方面逐步走向成熟。同时,“惠民保”更多走向中西部地区,越来越多的地区开始关注新市民人群,可持续性也进一步受到关注。

截至2022年8月31日,“惠民保”项目覆盖省份在2021年基础上又增加了内蒙古,200多个地级市累计参保超过7500万人,保费超过70亿元。

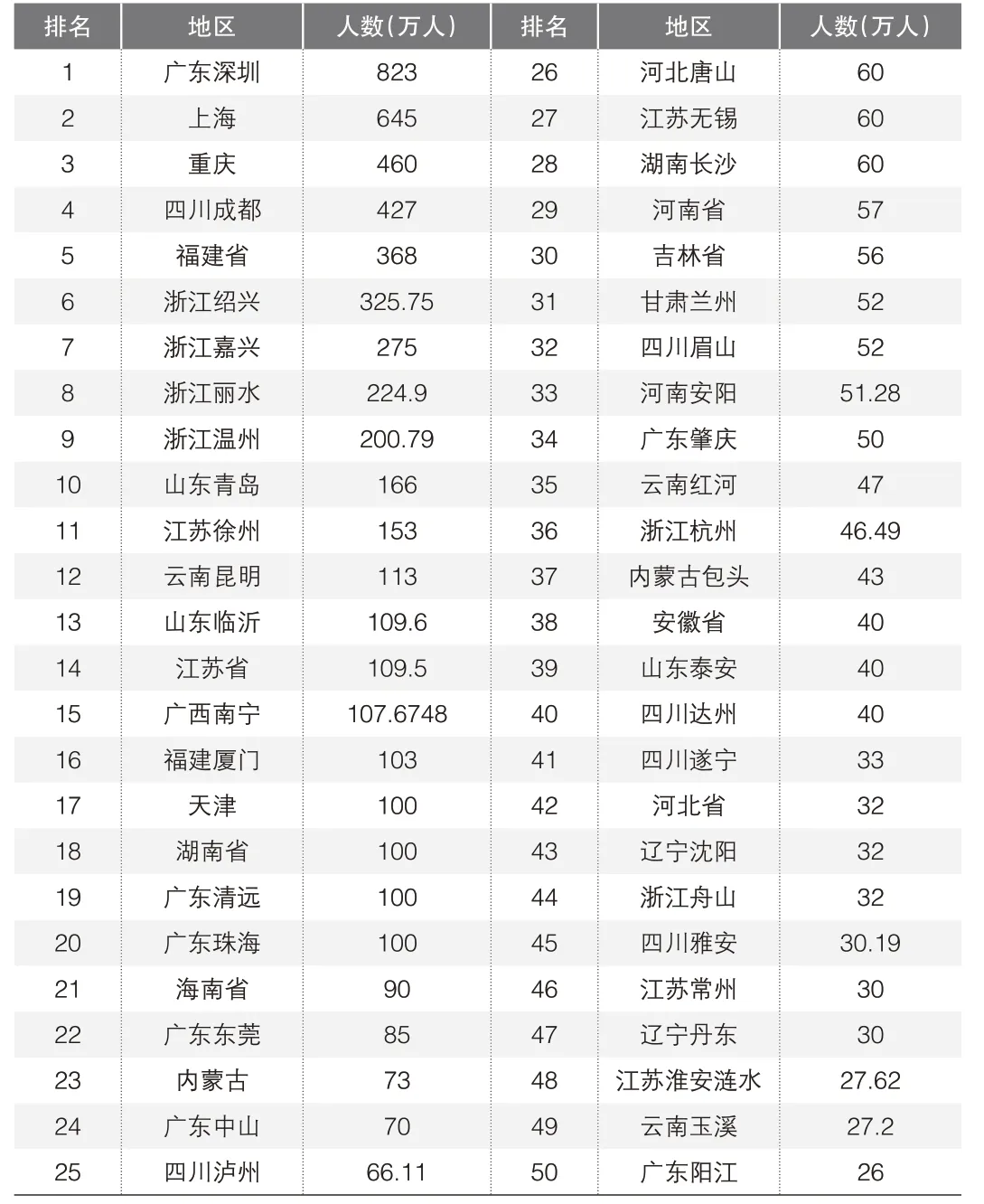

▶表2 2022年前8个月参保人数25万人以上的50个“惠民保”项目

“惠民保”三大热点及趋势之一:中西部

2022年政府工作报告提出,要推动有效市场和有为政府更好结合,善于运用改革创新办法,激发市场活力和社会创造力;要坚持以人民为中心的发展思想,依靠共同奋斗,扎实推进共同富裕。

“惠民保”作为一个现象级的创新型保险产品,其背后是商业保险参与多层次医保体系的制度创新。“惠民保”因其“低门槛,高保障”的惠民保障设计,有助于为中低收入群体对冲医疗通胀和分摊高额医疗费用负担,从而促进共同富裕的目标达成。

从落地趋势来看,“惠民保”产品逐渐呈现出从沿海城市向中西部城市铺开的局面。2022年内蒙古自治区也上线了两款全辖版“惠民保”,即“惠蒙保”和“内蒙古惠民保”,包头市上线了“鹿城保”。截至2022年8月31日,全国已上线的“惠民保”项目达到115个,覆盖了249个地级市。至此,全国没有“惠民保”项目覆盖的只有新疆和西藏两个自治区。

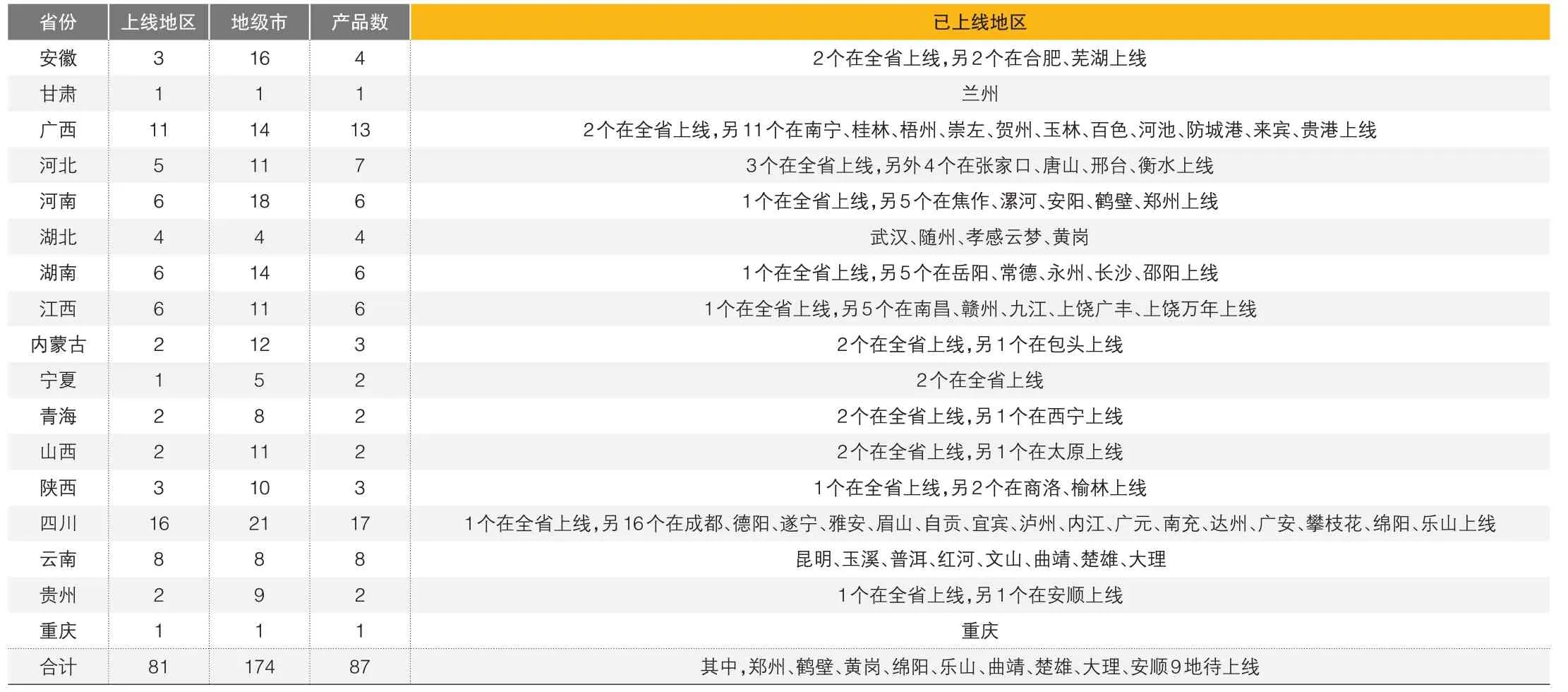

据初步统计,中西部地区17个省份共上线了87个“惠民保”项目,覆盖174个地级市,在全国项目总数的占比超过50%,参保人数超过3000万人。其中四川省和广西壮族自治区成为继四大直辖市和广东、浙江、江苏、山东四个经济相对发达地区之后的“惠民保”热土,是“惠民保”发展趋势逐渐从沿海城市向中西部城市铺开的又一缩影。

2020年以来,四川省的21个地级市中已有14个上线“惠民保”项目,包括成都、德阳、遂宁、雅安、眉山、自贡、宜宾、泸州、内江、广元、南充、达州、广安、攀枝花等。另外,众安保险还通过支付宝平台上线了一款全省版“惠民保”——“川安保”,而四川省两个比较大的地级市绵阳市和乐山市的“惠民保”项目也已在上线规划之中。

2022年另一个热点地区就是广西壮族自治区,截至8月底,已有南宁、桂林、梧州、崇左、贺州、玉林、百色、河池、防城港、来宾共10个地级市上线“惠民保”项目,其中除南宁和桂林以外,其他8个都是2022年新上线的“惠民保”项目;同时,还有两款全辖版“惠民保”——“惠桂保”和“八桂惠民保”,贵港市的“惠民保”也已在上线规划之中。

在上述中西部地区中,还有一个特别突出的现象,就是除湖北、甘肃、云南以外的13个省份推出了全省版的“惠民保”项目。可以预见,未来中西部地区将有更多的地方上线“惠民保”项目,为更广泛的民众带来普惠健康保障。

“惠民保”三大热点及趋势之二:新市民

2022年以来,各地“惠民保”产品在低门槛、低保费、高保额的基础上,增加了更多的保障内容和服务项目。比如针对参保对象,越来越多的地区逐步开放了医保个人账户支付保费、增加CAR-T疗法、扩容特药等,既有亮点,也有突破。

2022年3月,中国银保监会、人民银行联合发布《关于加强新市民金融服务工作的通知》,鼓励保险机构加强与医保部门合作,推动商业健康保险与基本医疗保险有效衔接,开发不与户籍挂钩的普惠型商业健康保险产品,提升商业健康保险覆盖面,满足新市民多层次、多样化的健康保障需求。

▶表3中西部地区的“惠民保”项目上线情况

目前,我国新市民规模已高达3亿人,他们虽然身在城镇,但许多人却没有工作所在地的基本医保,难以享受“惠民保”带来的便捷保障。在中央提倡加强新市民金融服务工作的背景下,2022年的“惠民保”开始将新市民纳入承保范围,该升级之举无疑在一定程度上解决了新市民医疗保障不足的痛点。

近期,部分地级市的“惠民保”业务正在启动新一轮的承保续保工作,上海、杭州、广州、长沙等多地陆续发布新版“惠民保”产品,这些产品都已将新市民纳入保障人群。业内人士认为,这既扩大了“惠民保”的参保人群,又改善了“风险池”人群分布,进一步增强了普惠性和规模效应。

据了解,由中国人寿、平安养老、太保寿险、人保财险等保险机构共同参与的广州市“穗岁康”项目,将非广州市户籍、持有居住证满两年人员纳入参保人群,推动医疗保障有效覆盖至新市民群体,参保人数累计达9.3万人。

为响应浙江省共同富裕示范区建设,杭州“市民保2022”首次开放新市民参保,不论是务工、自主创业还是照顾孙辈、颐养天年,只要是在杭生活且有国内其他省份基本医保的参保人,都可以参保“市民保2022”。

备受关注的“沪惠保”已结束2022年的参保购买。2022版“沪惠保”已开始将新市民纳入参保人群,除了全体参加上海市基本医保的在保人员、参加上海市市民社区医疗互助帮困计划的人员外,在上海部分大型企业(试点物流配送、外卖快递等保供平台企业)工作并参加当地基本医疗保险的务工人群也可参保。

2022版“沪惠保”的新市民群体主要面向在2022年抗击新冠肺炎疫情中作出突出贡献的物流配送、外卖快递等行业试点企业的新市民,以“企业对接、个人自愿”原则将其纳入。

2022年的“长沙惠民保”也对新市民开放参保,不限长沙本地医保,真正突破地域限制,为生活在长沙的老百姓提供惠民保障。其“新市民”约定为在长沙市(含浏阳市、宁乡市、长沙县)长期居住且在其他地区参与基本医保的人员,理赔时需提供居住证或其他能证明其保险期间内在长沙市(含浏阳市、宁乡市、长沙县)居住的相关证明。

此外,平安养老险升级创新了福建“八闽保”产品,让在闽的港澳台新市民(尤其是台胞)均可参保。目前,参保“八闽保”的新市民累计达3.06万人次,累计赔付26人次,赔付金额超35万元。在积极保障新市民医疗健康的同时,“八闽保”也定向为新市民中的弱势群体和特殊行业群体提供各类健康服务,引导他们了解健康知识,提高健康素养,养成良好的健康生活习惯。

▶表4 2022年全国15个当地新市民可参保的“惠民保”项目情况

截至2022年8月31日,据“众托帮”不完全统计,已有15个“惠民保”项目支持新市民人群参保,覆盖地级市以上区域达54个,初步预估新市民人群参保数量超过3000万人,为“惠民保”增添了新的活力。

扩大保障人群是“惠民保”未来发展的趋势之一。拓展新市民参保“惠民保”项目,一方面有利于提高参保率,另一方面为保险惠及新市民作出有效示范。可以预见,2022年下半年及未来2至3年,全国各地一定会有越来越多的“惠民保”项目将新市民人群纳入投保范围。

“惠民保”三大热点及趋势之三:可持续

可持续性是关于“惠民保”讨论的一大焦点。目前,绝大多数的“惠民保”产品,由于在设计之初就没有将利润空间作为主要考量内容,加之有些地方政府对产品的保障和价格有一定要求,部分项目在前期测算中甚至还存在一定亏损,再加上产品的营销推广费用、后期的服务成本等,如此一来,这类项目难以实现盈利。

需要强调的一点是,“惠民保”本质上依然属于商业保险范畴,只是其以“衔接医保、突破目录、补偿大病”的普惠产品定位,获得了政策上的支持,以低成本实现以当地基本医保参保人为主要人群的批量承保,而且其重点吸引低收入、高龄、既往症群体投保。“惠民保”进一步发展的关键在于如何扩大投保面。

有业内专家表示,一方面,基于对基本医保起补充作用的初衷,“惠民保”必须要符合普惠这一原则,投保价格需让大部分市民承担得起。因此,“惠民保”难以通过提高保费扩大筹资规模,其规模扩张主要是依赖参保率的提高。另一方面,在投保门槛上,“惠民保”不存在年龄、职业、健康状况等限制,大部分“惠民保”只要求参保人投保当地基本医疗保险即可,这意味着对保险公司来说要承担更多的赔付风险。中再寿险报告显示,全国“惠民保”产品60岁以上人群整体占比约为35%。

以北京、上海、广州、深圳四大城市为例,北京“普惠健康保”保费为195元/年,2022版“沪惠保”保费为129元/年,深圳政府重疾险为39元/年,广州“穗岁康”为180元/年。上述产品保障范围不同,价格也不尽相同,但整体来看均遵循了普惠性原则。数据显示,“惠民保”参保率持续提升,2021年上市的项目平均参保率为9.1%,较2020年4.2%的参保率提高4.9个百分点。

不过从当前各地的“惠民保”经营状况来看,有的城市“惠民保”或面临亏损。例如,2021年推出的上海“沪惠保”尽管首年参保人数高达739万人次,但累计理赔金额已高达7.5亿元,占总保费收入的88.25%;深圳政府重疾险除了在2017年、2018年赔付压力有所缓解外,在其经营的五年时间里,其余年份赔付率均高于100%。

总的来看,“惠民保”在普惠与高参保率定位下似乎存在难以兼顾盈利的风险,“保本微利”也成为各地“惠民保”发展的主流思路。

业内普遍表示,我们在要求“惠民保”更惠民的同时,还须关注其赔付率较高的问题。“惠民保”未来的最大挑战肯定是项目可持续的问题,如果非健康人群的参保人持续积累,赔付率持续走高,从长期来看项目或将不可持续。

有专家认为,“惠民保”是否可持续,主要取决于三个因素:参保率、定价策略以及后续的服务管理。其中,影响参保率高低的最直接因素是与基本医疗保险的对接关系。如果对接比较紧密,比如直接从职工的医保个人账户中划扣,或者是在基本医保参保的同时进行“惠民保”的缴费,参保率会比较高。

我们认为,“惠民保”作为多层次医疗保障体系的重要一环,是应对当下与未来医保收支压力和个人医疗费用负担的重要手段,若能实现可持续发展将使多方受益。而要实现可持续发展,从运营方利益获取角度来看,一方面需要满足普惠民众的需求,另一方面需要保证运营“惠民保”的险企能实现一定的盈利。

▶表5 2021—2022年18个“惠民保”项目参保及理赔情况统计

▶表6 2022年上半年10个“惠民保”项目参保及理赔情况统计

从保险公司角度来看,赔付率过高会影响保险公司的参与积极性。保险公司追求可持续发展,未来需要在如何使“惠民保”项目定价更精准方面发力,逐渐扩大“惠民保”渗透率和提升产品续保率。

笔者建议,要探索建立“惠民保”目录机制,更好地发挥基本医保的补充作用;医保数据和商保数据要互联互通,在规范数据采集应用、规范连接的准入主体和形式、明确医保数据对接主体和险企数据对接主体的同时,提升医保数据的开放度,通过应用保险科技促进有序互联共享。

以广东深圳为例,作为与基本医疗保险对接最紧密的城市,其初期扣费模式类似于“半强制”的自动加入:投保资金从个人账户集体划扣,若个人账户超过上年度社会平均工资5%,由医保局统一划扣进行集体投保;医保局向每个参保人发送投保短信提醒,如果参保人不同意,回复短信“N”,则不投保。也有业内人士认为,个人账户划扣的方式存在很大挑战,尤其是合规性问题需要得到解决。

特别需要警惕的是,一方面,项目参保人数过少会让保费资金池规模不足,承保机构难以把控风险,产品的运营成本也难以有效摊薄,甚至会将产品引入“死亡螺旋”;另一方面,随着政府对“惠民保”的参与程度提高,对赔付率作出较高的要求,部分城市明确要求赔付率要达到85%~95%的水平,这给支付端带来压力。在部分项目参保率相对较低、又有高赔付率要求的情况下,“惠民保”如何可持续发展的问题尤其引人关注。

客观来看,“惠民保”的可持续性确实是有挑战的,但其正在往精细化管理的方向发展,各参与方需努力提高管理服务效率,增强风险控制能力。其中筹资、支付和服务三方面是切入点。筹资可持续实现更高的续保率,支付更有效率进而精准控费,服务有感化以加深参保人的获得感,降低脱落率,尤其是对未发生过理赔的参保人。

如何解决筹资?需要提升参保率来“开源”以及加强运营管理来“节流”,进而实现经营平衡。筹资效率取决于产品设计本身,要看产品是否能满足用户需求,定价是否更精准,符合当地医疗支出水平和实际医疗保障需求。而政府支持下的医保个账开放,也会对参保率有明显的促进。更进一步来说,个账支持是让“惠民保”从一款商业产品转为政企结合、覆盖面更广的补充医疗保险产品的好方式,有利于产品长期可持续发展。

以前筹资预算比较多的时候,保险公司的经营相对会粗放一些。现在很多城市对运营费用加强控制,或者对赔付有要求,又要达到比较高的参保率,只有10%或者15%的钱用以解决筹资推广的问题,投产比要求更高,必然要求经营方式上更精细一些。

在支付端,“惠民保”需要在基金管理上实现有效控费,解决基金应该支付什么(划定支付范围)、支付多少(控制支付价格)和怎么支付(管控支付行为)这三个问题。

在服务端,“惠民保”需要围绕医疗医药,做好更有感知的服务:加强与客户之间的连接与互动,提升客户黏性;有针对性地为大众设计一些高频且真正有价值的健康管理服务,比如家庭医生、三高共管等,使保障能够覆盖更大的参保人群。

未来,一个城市可能最终只会剩下一个所谓的官方“惠民保”,且必然是以共保体的组成方式去承保项目,政府参与程度更深,同时对赔付率也会有一定的要求。

笔者认为,在带病体可保可赔的保障形式下,“惠民保”参保率在15%~30%区间、赔付率在60%~80%区间,可能是各个参与方都会觉得比较舒服的一个状态,既不至于筹资太少,参保人也会有较好的获得感。