基础装备:提升国家竞争力的关键载体

2022-10-11徐宇辰

◎ 徐宇辰

提 要:

基础装备制造业是关系国家战略安全和国民经济命脉的基础性、战略性产业,新时代、新阶段对基础装备提出新的发展要求。随着我国制造强国战略深入实施,基础装备转型升级取得积极进展,但发展不平衡、不充分的问题仍然突出。

近年来,我国机床行业市场集中度和国产化率不断提升,但行业整体大而不强。机床行业要坚持以供给侧结构性改革为主线,推动质量变革、效率变革、动力变革,实现高质量、有效率、可持续、安全的发展。

基础装备制造业是制造业母机行业,是关系国家战略安全和国民经济命脉的基础性、战略性产业。基础装备制造业具有技术密集、系统成套复杂、附加值高、带动性强等突出特点,是提升国家竞争力的关键载体、捍卫国家安全的根本保障、提高经济社会发展质量的核心基础、产业结构升级的重要引擎。

基础装备是制造各种装备设备的机器总称,产品领域广、品种多,技术跨度大,产业关联度强,需求弹性大。随着电子信息革命和高新技术产业兴起,传统基础装备加工技术集合先进材料、精密加工、电子信息控制、机电仪一体化等前沿技术,持续更新产品、拓展应用领域、提升加工水平,现代高技术加工基础装备更是发达国家竞相争夺的战略高地。基础装备发展程度集中体现了国家工业、农业、国防、科技、信息化、办公自动化等制造业水平。

一、基础装备高质量发展是新时代发展要求

(一)新时代、新阶段对基础装备提出新的发展要求

新时代新阶段的发展必须贯彻新发展理念,必须是高质量发展。基础装备高质量发展,创新要成为第一动力。只有坚持创新驱动,才能推动我国基础装备从外延式扩张上升为内涵式发展。增长速度要从高速转向中高速,发展方式要从规模速度型转向质量效益型,产业结构调整要从增量扩能为主转向调整存量、做优增量并举,发展动力要从依靠资源和低成本劳动力等要素投入转向创新驱动。要解决我国基础装备自主创新能力弱、关键核心技术对外依存度高、高端产品受制于人等短板弱项,实现我国基础装备产业链、供应链、价值链的自主安全可控。

(二)国际环境要求基础装备保障制造业安全

当前的国际形势是百年未有之大变局与世纪疫情交织,经济全球化遭遇逆流,局部冲突爆发,大国博弈激烈,世界经济动荡。欧美发达国家对我国实施技术封锁、全面遏制不断升级,发达经济体竞相在全球产业链高端布局,推动全球制造业产业链、供应链体系向多元化和分散化方向发展,制造业竞争格局面临重塑,世界贸易和投资活动持续低迷,国际形势更加严峻复杂。同时,全球新一轮科技革命和产业变革深入发展,颠覆性技术不断涌现,产业化进程加速推进,催生了新技术、新产业、新业态和新模式在基础装备领域创新应用,数字化作为重要投入生产要素,成为基础装备高质量可持续发展的关键因素。

(三)现有基础装备与国家高端装备供给需求存在差距

随着我国制造强国战略深入实施,基础装备转型升级取得积极进展,但不平衡、不充分的问题仍突出,转向高质量发展阶段,面临诸多问题。主要是增长速度趋缓,企业生产经营压力加大,产业利润水平不高;自主创新不强,产业基础薄弱,关键核心技术和零部件依赖进口,基础工艺、人才制约矛盾突出;产业链、供应链存在断点堵点,重要工业软件与控制系统受制于人,部分专用、检测设备及系统自给能力弱,产业安全存在风险;绿色发展、实现“双碳”目标任务艰巨;“两化”融合、数字化转型力度、深度不够;跨界融合、大中小企业融通发展水平不高;产业同质化、低水平重复,以及高端供给不足、中低端产能过剩矛盾突出;随着国际化水平提高,要求产业链、供应链自主安全可控,都需要我国基础装备有质的新突破。

二、高端机床是基础装备核心产业与加工保障

高档数控机床与基础制造装备作为《国家中长期科学和技术发展规划纲要(2006-2020年)》确定的16个国家科技重大专项之一,面向航空航天、船舶、汽车制造、发电设备制造四大领域。其中,高档数控机床是具有高速、精密、智能、复合、多轴联动、网络通信等功能的自动化数控机床。

机床工业是母机行业,是国家工业特别是高端装备制造业的重要支撑与保障产业。机床工业不强,国家工业、高端装备制造业就强不起来,对此我们要有清醒的认识。

(一)我国机床产量

据国家统计局数据,2021年我国金属切削机床产量为60.2万台,同比增长29.2%,金属成形机床产量21万台,同比增长0.5%,2021年我国机床产量维持高位运行。

据中国机床工具工业协会统计,2021年我国金属切削机床新增订单累计同比增长19.0%,在手订单累计同比增长3.8%,同比增幅总体上比较显著。

(二)国内市场规模

根据MIRDATA统计,2021年国内机床消费额达1847亿元(同比增长25.6%);其中金属切削机床1233亿元(同比增长28.9%),金属成形机床614亿元(同比增长19.6%),均实现较快增长(如图1所示)。

图1 2021年机床消费情况

(三)我国机床进出口情况

2021年我国机床进出口总额再上新台阶,创历史新高。2021年金属加工机床进口额74.7亿美元,同比增长25.4%,其中,金属切削机床进口额62.4亿美元,同比增长27.3%;金属成形机床进口额12.3亿美元,同比增长16.5%。

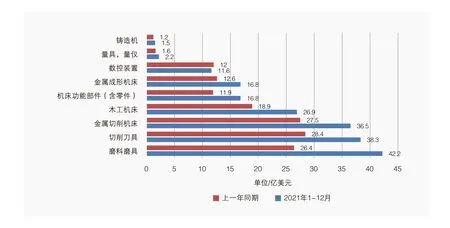

2021年金属加工机床出口额53.3亿美元,同比增长32.7%,其中,金属切削机床出口额36.5亿美元,同比增长32.7%;金属成形机床出口额16.8亿美元,同比增长32.6%。

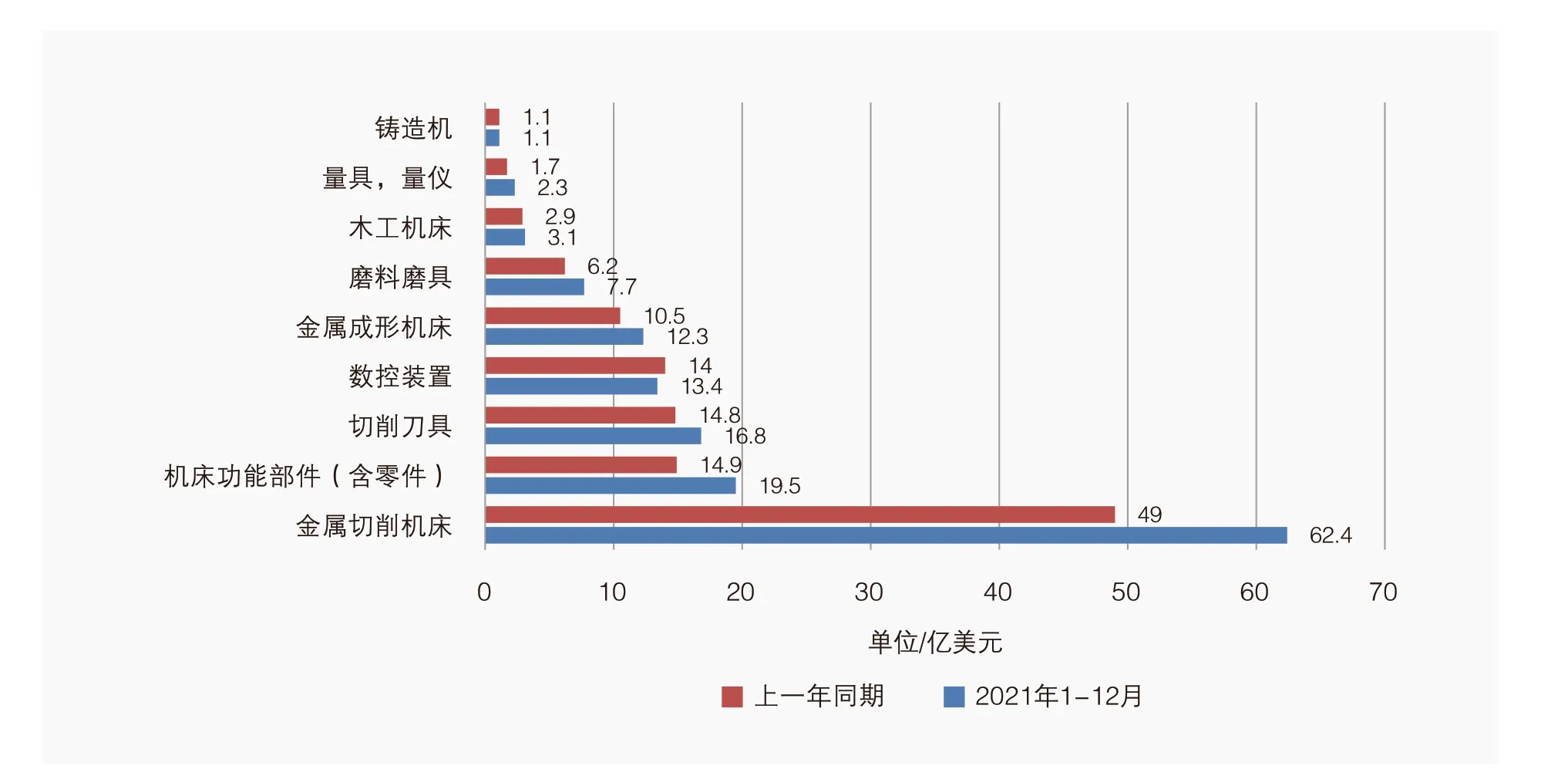

现阶段我国机床进出口仍存在较大贸易逆差,2021年逆差额为17.1亿美元,其中金属成形机床为顺差4.5亿美元,金属加工机床总计逆差为21.4亿美元,逆差主要集中在高端机床领域。但逆差额占总进出口额的比重已由2020年的19.5%,降低至2021年的16.7%(如图2和图3所示)。

图2 机床工具产品累计进口情况

图3 机床工具产品累计出口情况

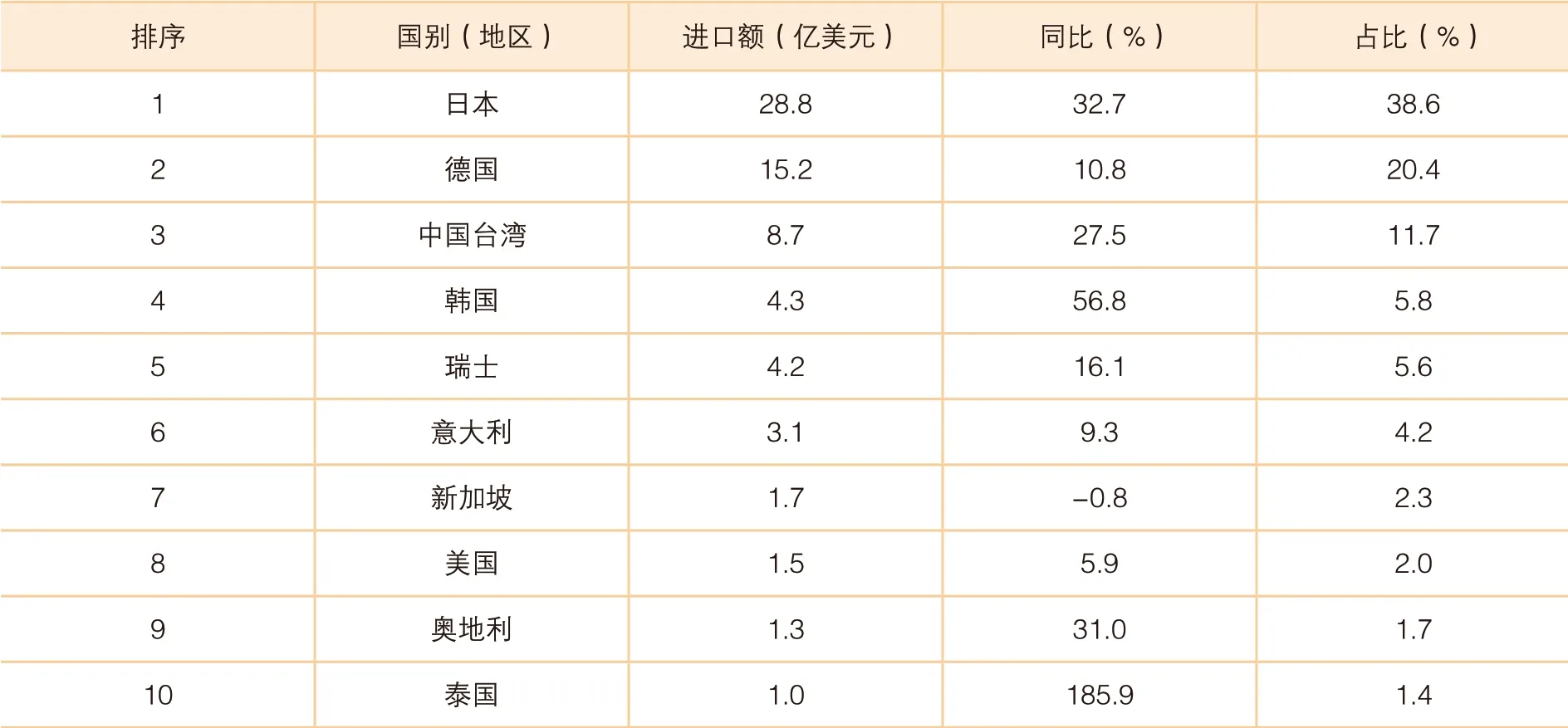

1.我国金属加工机床进口来源前十位的国家和地区

2021年金属加工机床进口来源前十位的国家和地区,进口金额合计占比为93.6%。其中,日本、德国和中国台湾依次占据前三位,三者金额合计占比超过70%。

进口来源前十位的国家和地区,除新加坡之外,同比均呈增长态势,泰国同比增长最高。其中,从日本进口额同比增长32.7%,从德国进口额同比增长10.8%(如表1所示)。

表1 2021年我国金属加工机床进口来源前十位的国家和地区

2.我国金属加工机床出口去向前十位的国家和地区

2021年金属加工机床出口去向前十位的国家,出口额合计占比为51.4%。其中,越南、美国和印度依次占据前三位,三者合计占比22.7%。

出口去向前十的国家和地区,除越南之外,同比均呈增长的态势,出口墨西哥金额同比增长最高。其中,出口美国金额同比增长28.7%,出口印度金额同比增长55.2%(如表2所示)。

表2 2021年我国金属加工机床出口去向前十位的国家和地区

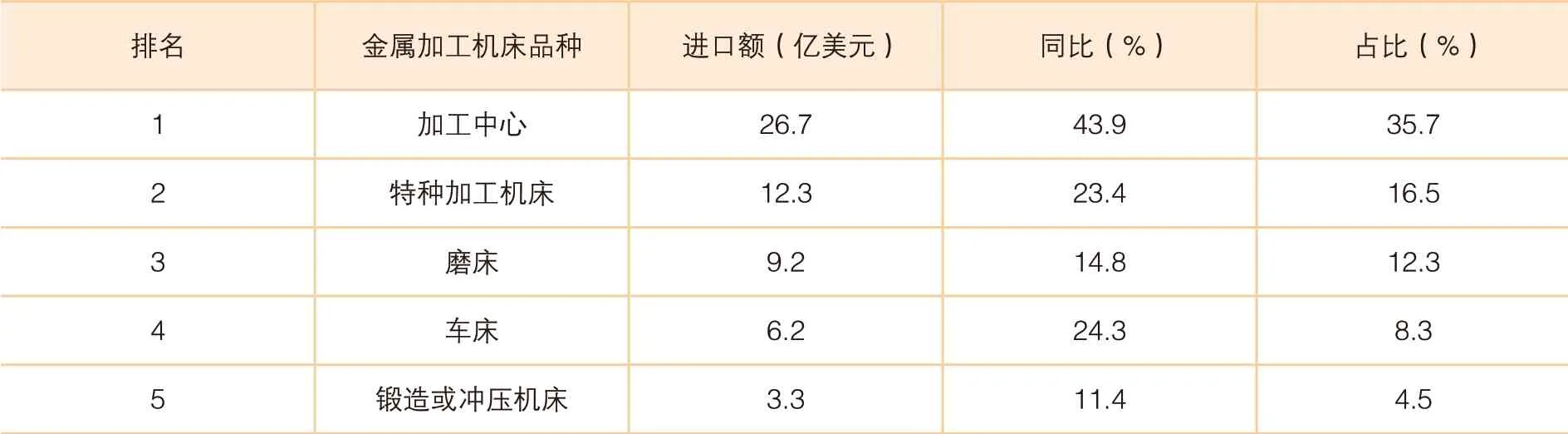

3.进口金额排前五位的金属加工机床品种

2021年进口前五位品种(加工中心、特种加工机床、磨床、车床、锻造或冲压机床)的进口金额合计占比达77.2%,同比均明显增长。其中前三种比较集中,合计进口金额占比达64.5%。加工中心进口金额同比增长幅度最大,为43.9%,占比也最高,为35.7%(如表3所示)。

表3 2021年进口金额排前五位的金属加工机床品种

4.出口金额排前五位的金属加工机床品种

2021年1-12月出口前五位的品种(特种加工机床、车床、成形折弯机、其他成形机床、加工中心)出口金额合计占比达61.0%,五个品种出口金额的同比增长率均超过30%。其中特种加工机床出口金额占比最大,为30.9%,车床的出口金额同比增长率最高,为40.1%(如表4所示)。

表4 2021年1-12月出口金额排前五位的金属加工机床品种

(四)营业收入

中国机床工具工业协会重点联系企业2021年累计完成营业收入同比增长26.2%,增幅比上年扩大23.2个百分点。所有分行业同比增幅均在10%以上。

2019年机床工具行业还处于下行区间,各月的累计营业收入同比增速均为负值。2020年在年初新冠疫情暴发,疫情防控迅速见效的情况下,从年初同比大幅度下降变为降幅逐月缩小,10月以后的三个月已转为正增长。由于2020年特殊的基数效应,2021年各月累计同比增速呈现前高后低的特点,但至年底仍处于较高的同比增速,表明机床工具行业保持着良好的增长态势(如表5所示)。

表5 2021年重点联系企业部分分行业营业收入同比情况

(五)盈利状况

2021年,中国机床工具工业协会重点联系企业实现利润总额在基数较低情况下,同比增长68.9%,多数分行业实现盈利,机床行业长期以来亏损或利润微薄情况有所改善。

同期,中国机床工具工业协会重点联系企业中亏损企业占比为19.8%,比上年同期收窄2.7个百分点。其中,金属切削机床行业亏损面为22.1%,比上年同期收窄8.1个百分点;金属成形机床行业亏损面为28.6%,比上年同期扩大7.1个百分点;工量具行业亏损面为9.1%,比上年同期扩大3.0个百分点;磨料磨具行业亏损面为18.2%,与上年持平。

(六)机床行业企业情况

截至2020年12月,我国机床工具行业年营业收入2000万元以上的规模以上企业(下称“规上企业”)共5720家,比2019年12月增加10家。我国机床工具行业规上企业总数共5720家,涉及八个分行业:金属切削机床833家、金属成形机床529家、工量具及量仪747家、磨料磨具2025家、机床功能部件及附件356家、铸造机械467家、木竹材加工机械127家和其他金属加工机械636家(如图4和表6所示)。

表6 中国机床行业主要生产企业

图4 我国机床工具子行业企业分布情况

(七)机床子行业产品销量

卧式车床、五轴机床销量占比逐年攀升,立式加工中心呈现回暖趋势。卧式车床主要得益于工程机械和汽车行业的增长。随着下游客户对加工精度、加工效率要求逐步提升,近年来五轴机床销量占比逐年走高。立式加工中心虽然技术门槛较低,但2021年缺货现象严重,销量增速也较快。

三、机床工业成绩与存在的问题

(一)机床工业取得的成绩

1.市场集中度不断提升

根据MIRDATA数据,国内前十位厂商销售额占整体市场销售额的比重由2019年的28%提升至2021年的39%。

2.国产化率不断提升

受益于国内龙头企业的带动,2021年机床国产化率达67%,同比增长2%,其中创世纪、北京精雕已稳居市场前列,纽威数控和海天精工的市场份额也在不断提升。进出口数据同样能够反映出国产机床在全球竞争力的走强。

(二)机床工业存在的问题

1.千亿市场大而不强,行业格局三足鼎立

行业整体大而不强,高端机床问题尤为突出。我国机床产品主要集中于中、低端市场。总体看,国内数控机床行业竞争格局呈现国有企业、民营企业、国际龙头企业三分天下之势。其中第一阵营为实力雄厚的外资企业、跨国公司,主要面向高端产品,市场格局稳定,如MAZAK、DMGMORI、OKUMA、友佳国际等;第二阵营为大型国有企业、具有一定知名度和技术实力的民营企业,已覆盖中低端产品,并向高端市场开拓,如济南二机床集团、海天精工、创世纪、国盛智科、科德数控、浙海德曼等;第三阵营为技术含量较低、规模较小的众多民营企业,还有个别国企,市场竞争激烈。

高端基础装备无法自给,依赖进口是制约产业发展的主要因素。目前近60%的机床来自日本、德国两个技术先进国家,我国高端基础装备机床仍需要大量进口,相比国外先进水平还有较大差距。

2.关键功能部件发展滞后,机床数控系统受制于人

数控系统在数控机床中扮演着非常重要角色。我国数控系统虽然取得了较大发展,但高档数控机床配套的数控系统(特别是高档数控机床)90%以上都是国外产品。高档数控系统是决定机床装备的性能、功能、可靠性和成本的关键因素,而国外对我国至今仍进行封锁限制,成为制约我国高档数控机床发展的瓶颈。

3.产业集中度低,缺乏世界一流机床企业,全方位服务能力不强

我国数控机床产业集中度比较低,规模化能力弱,影响了对产品研发、生产制造装备的投入,削弱了数控机床产品的市场竞争力和行业的竞争力。同时,国内缺少具备国际竞争力的、全球化的行业领先企业和世界级的精、特、专企业,能够为用户提供成套、成线服务的企业较少,缺乏提供全套解决方案或承担更为复杂的工程总承包项目的能力。国际国内市场的售后服务能力更为薄弱,绝大部分企业还不具备国际市场的开拓和服务能力。

4.缺乏高端技术人才,制约行业发展

长期以来,我国数控机床行业缺乏高端技术人才。目前需要大量的三种层次的数控技术人才:第一种是熟悉数控机床的操作及加工工艺、懂得机床维护、能够进行手工或自动编程的操作人员和装配人员;第二种是熟悉数控机床机械结构及数控系统软硬件知识的中级人才,能够熟练应用UG、PRO/E、CAD/CAM等软件,同时具有扎实的专业理论知识、较高的英语水平并积累了大量的实践经验;第三种是精通数控机床结构设计以及数控系统电气设计,能够进行数控机床产品开发及技术创新的数控技术高级人才。

四、基础装备核心机床工业发展思考

高质量发展是渐进、有序、精准的动态过程。我国机床工业要坚持以供给侧结构性改革为主线,推动质量变革、效率变革、动力变革,实现高质量、有效率、可持续、安全的发展。

(一)大力提升创新能力

创新是机床行业发展的重要引擎,是实现我国机床行业从依赖到追赶再到超越的关键动能。要在国家层面加强关键核心技术攻关,实现打破国外技术垄断的重大突破,解决高端共性技术问题。同时提供强有力的科技基础设施投资,特别是通过建设高水平的研究型大学和体制完善的共性技术研发机构,为企业提供基础研究和竞争前技术支撑。

(二)推动产学研用有机结合

紧扣经济发展和国防建设需求,研发—工程化—产业化三个环节协同。推动“产学研用”结合,鼓励相关各方形成具有股权关联的联盟,加强设备使用方与制造企业的交流,联合设计、合作开发,以消除用户企业担心损失的心理,有利于解决装备自主研发产品“首台套”应用难题,降低制造企业创新风险。

(三)积极扩大国际化经营

加强国际交流合作。鼓励企业充分利用“一带一路”沿线国家和地区市场,与西方跨国公司进行差异化竞争。

发挥企业成套设备能力的竞争优势。鼓励企业联合,改进经营模式,延揽高级国际经营人才,提高国际营销服务水平,由成本优势向质量和品牌优势转化,变“借船出海”为“造船出海、抱团出海”。

注重跨国并购和国际化资本运作。近些年越来越多的中国企业 “走出去”并购国外企业,获得先进技术、拓展市场。

(四)抓紧落实基础装备采购政策

加大基础装备国产化政策力度。重申并完善政府项目设备采购政策,在技术效果基本一致的情况下,应优先采购国产产品。完善保险补偿机制。落实国产自研基础装备的首台套订购政策、建立示范应用基地,在和进口设备运行的比较中不断发现问题、完善提高。这一政策应同时适用于高端装备中所含控制系统和零部件。

(五)加大金融信贷政策支持力度

为机床企业特别是中小企业创造良好的投融资环境。当前制造业市场低迷,中小企业生存尤其艰难。通过税收优惠、专项资金引导、融资引导等形式进行支持,特别是重视支持有潜力的“专精特新”企业。完善对中小企业的财政担保机制,降低中小企业贷款门槛。鼓励龙头大企业与配套中小企业形成业务合作,上下游企业协同发展。