生态强省目标下的省级财税法制研究

——主要以湖南省为例

2022-10-10胡必坚

胡必坚

肇始于1985年的GDP核算制度对地方政府绩效考核发挥了一定的作用,但GDP核算数据仅仅反映经济发展,没有反映生态环境质量及经济发展对生态资源环境的影响。增值税、资源税、消费税、企业所得税等税制没有促进自然资源价格真实反映资源破坏和环境治理的成本。转变经济发展方式的征程中,生态强省建设应运而生。由于各地资源、环境、人口、文化传统及经济社会发展水平不同,生态强省建设的实现机制也不尽相同,湖南等省份积极探索财税法制促进生态强省建设。

一、绿色大省向生态强省转变

2000年11月26日,国务院发布的《全国生态环境保护纲要》提出生态省建设。截至2021年,山西、安徽、天津、广东等省市将国家下达的节能减排降碳目标定为生态环境保护目标。山东、陕西、河南、河北、湖北、江苏、上海等省市提出了生态环境保护目标的具体数据。

(一)生态立省的提出

青海在全国率先提出了“生态立省”。早在2008年1月,时任青海省省长宋秀岩在作《政府工作报告》时,就强调抓好“突出生态建设和环境保护、实施生态立省战略”工作,在全国率先正式提出“生态立省”战略[1]。生态立法是生态立省的法制保障,生态保护是生态立省的重要前提,生态建设是生态立省的重要举措。我国虽然已经实施环境保护相关法律法规,但环境保护和生态建设方面存在一定的立法空白,特别是流域、区域的综合规划管理虚化、刚性约束不力和柔性指导不强的现象比较突出。青海省加强生态立法,特别是出台了《青海湖流域生态环境保护条例》《青海三江源国家级自然保护区条例》,通过完善环境保护的立法与严格执法,保障生态立省[2],探索GDP增长率、资源保障率、环境承载力相统一,尝试走出一条经济发展、社会进步、环境保护协同发展的生态立省之路。

(二)生态强省的提出

早在2006年4月,学者刘纯友、许建就提出了“生态强省”理念[3]。然后,有学者认为以改革集体林权制度为突破口实施农户确权颁证,通过发展现代林业推动生态强省建设。有学者认为应转变发展路径,注重统筹规划、保护优先、全民参与,强化环境监管,正确处理经济发展和环境保护的关系。有学者认为应以水土保持、节能减排、价值观念创新推动生态强省建设。还有学者认为应以生态建设保障机制创新推进生态强省建设。

安徽在全国率先提出了“生态强省”目标。2012年11月,中共安徽省委、安徽省人民政府出台了《安徽省生态强省建设实施纲要》,确定了生态强省建设目标、具体建设目标及保障措施,明确建立财政投入机制、落实绿色优惠政策、完善政策法规制度,全面支持生态强省建设[4]。

目前,共有7个省份提出生态强省相关目标:湖南提出从绿色大省向生态强省转变;河南提出减污降碳建设生态强省;吉林提出践行绿色发展举措全面建设生态强省;黑龙江提出提升绿色生态优势加快建设生态强省;福建提出“生态省”建设目标,绿色发展生态强省;山东提出强化海洋生态保护,打造海洋生态强省;湖北提出强化生态环境保护助推生态强省建设。

二、财税法制建设促进生态强省的理论逻辑

新制度经济学认为,好的制度可以降低交易成本。生态强省财税法制的科学设计、建设,体现在优化配置人口、资源、环境、技术、制度要素,提高生产者、消费者以及其他市场主体的信息利用效率,实现激励相容,实现宏观主体理性与微观主体理性相统一于生态强省实践。通过生态强省建设,可以推动绿色低碳发展,提升生态系统的质量和稳定性。

(一)改变税收负担与生态强省

税收征管活动会影响企业税收负担,特别是在经济干预程度较高的地区影响更强。税率、征收范围以及税收优惠措施也会影响企业税收负担。税率越高、征收范围越大,企业税收负担越重。反之,环境保护、节能减排、高新技术企业税收优惠政策,可减轻企业税收负担。税收征管活动、税率、征收范围以及税收优惠措施,改变了企业税收负担,企业自主投入生态强省建设的资金或迟或早发生相应改变,势必影响其生产生活方式向绿色转变,进而影响生态强省建设的成效。

(二)税收收入分配与生态强省

排污费转变为环境保护税后,原来按照中央与地方1∶9的比例分成的排污费现在全部划到地方收入,环境保护税按照省与市、省财政直接管理县或县级市3∶7的比例分成,减少了省、市的财政收入。排污费由环保部门征收转变为环境保护税由税务部门征收,环保部门的利益分配减少导致参与度降低。征收方式由原来的核定缴纳变更为纳税人的自主申报,但是排放的污染物污染当量数计算依赖于环保部门的协助。

(三)财政支出安排与生态强省

财政支出安排,突出投向生态环保重点领域。财政支出结构优化与资金统筹整合,财政支出优先安排全省污染防治攻坚主战场、环境治理重点领域和薄弱环节、人民群众关注关心的生态领域。适当的财政支出安排,可有效化解有限财力与巨大环保支出的突出矛盾、“九龙治污”的资金碎片化突出问题、环保责任主体与支出责任不清晰突出问题、社会资本积极参与与准入门槛高的突出问题。

三、湖南生态强省财税法制的生成及发展

现代法的发展中,法律继承、法律移植和法制改革构成了法律发展的基本形式。财税法制改革是促进生态强省的重要形式。青海在全国率先提出了“生态立省”,安徽在全国率先提出了“生态强省”,湖南则较早提出“生态强省法治化”,探索财税法制改革促进生态强省的新路子。

(一)矿产资源收入分成制度

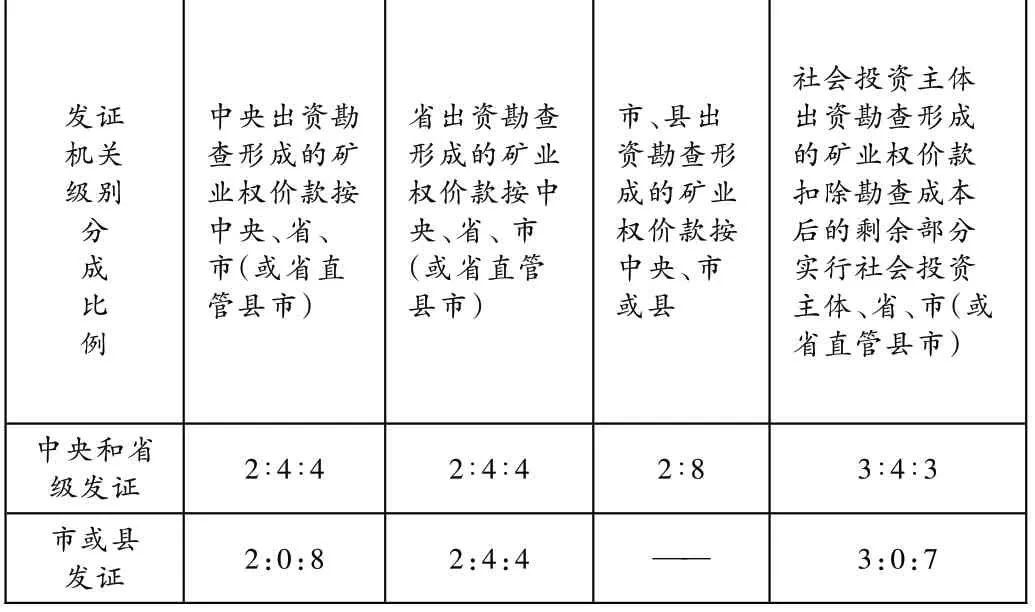

调低了市一级(或省直管县市)矿业权出让收益的分成比例。2018年10月23日湖南省财政厅、湖南省自然资源厅联合出台的《湖南省矿业权出让收益征收管理实施办法》,改革了2017年7月1日起征收的矿产资源收入的分成比例。中央和省级登记的矿业权出让收益,按照中央、省、市(含自治州,下同)或省财政直管县(含县级市、城区,下同)4∶3∶3的比例分成。市、县登记的矿业权以及市、县政府出资勘查形成的矿业权出让收益,按照中央、市或省财政直管县4∶6的比例分成。2018年10月23日改革前的矿业权出让收益的分成比例,详见表1。

表1

(二)生态保护和建设项目财政支持制度

建立粮油精深加工及副产物循环利用项目的银行贷款财政贴息制度。2020年12月29日湖南省财政厅、湖南省粮食和物资储备局联合出台的《湖南省粮油千亿产业工程专项资金管理办法》,规定对粮油精深加工及副产物循环利用项目,按照先付后贴、贴息标准一年一定、一般项目贴息最长不超过3年进行银行贷款财政贴息的方式支持。

建立林业生态保护和建设项目的财政支持制度。2020年12月31日湖南省财政厅、湖南省林业局联合出台的《湖南省林业生态保护修复及发展资金管理办法》,规定对生态保护与修复、生态产业、生态文化、生态发展支撑、其他与林业生态保护修复及发展相关的项目进行专项资金支出,采取贷款贴息、以奖代补、财政补助等形式予以支持,按因素法分配和按项目法分配方式进行预算管理。

(三)生态保护和建设资金管理制度

构建森林植被恢复费征收使用管理制度。2018年12月19日湖南省财政厅、湖南省林业局联合出台的《湖南省森林植被恢复费征收使用管理实施办法》,规定县级及县级以上林业主管部门分级征收森林植被恢复费,省级征收的森林植被恢复费按照省与县4:6比例分成,专用于林业主管部门组织的植树造林和恢复森林植被事项。

改革环境保护与污染防治专项资金管理制度。2019年11月27日湖南省财政厅、湖南省自然资源厅联合出台的《湖南省自然资源保护和利用专项资金管理办法》,规定对耕地保护、矿产资源勘查开发利用与保护、大数据与测绘地理信息服务等,实行因素法与项目法相结合分配专项资金。2019年12月27日湖南省财政厅出台的《湖南省重点生态保护修复治理资金管理实施细则》,规定对山水林田湖草生态保护修复工程、历史遗留废弃工矿土地整治工作采取项目法和因素法相结合分配治理资金。2020年12月9日湖南省财政厅、湖南省生态环境厅联合出台的《湖南省省级环境保护与污染防治专项资金管理办法》,规定对生态环境机制建设、生态环境监测监管执法能力和信息化建设、水污染防治项目等事项进行专项资金支持,采取因素法与项目法相结合分配专项资金。2020年8月28日湖南省财政厅、湖南省生态环境厅联合出台的《湖南省主要污染物排污权有偿使用收入征收使用管理办法》,规定由县级以上生态环境行政主管部门对排污单位征收排污权有偿使用费,使用费专用于环境污染治理、主要污染物排污权收购、主要污染物排污权储备和交易管理能力建设及交易管理机构日常运行。

构建水资源费征收使用管理制度。2018年12月14日湖南省财政厅、湖南省发展和改革委员会、湖南省水利厅联合出台的《湖南省水资源费征收使用管理实施办法》,规定由县级及县级以上的地方水行政主管部门征收水资源费,专用于水资源的节约、保护、管理及合理开发等事项。

(四)财政转移支付生态保护补偿制度

2014年2月22日出台的《湖南省湘江保护条例实施方案》第五条第三款第二项规定,探索建立水生态补偿机制,促进水生态系统保护和修复。2020年1月1日起施行的《邵阳市邵水保护条例》第五条规定,邵水保护经费纳入邵水流域县级以上人民政府本级财政预算,建立生态保护补偿机制。2021年9月1日起施行的《湖南省洞庭湖保护条例》第三十九条规定,构建省人民政府财政转移支付的洞庭湖生态保护补偿制度。

(五)生态环境领域省与市县财政事权和支出责任制度

2021年1月1日起施行的《湖南省生态环境领域财政事权和支出责任划分改革方案》,全面划分生态环境领域财政事权和支出责任,适度加强放射性污染防治、重点区域大气污染防治、重点流域水(含地下水)污染防治方面的省级财政事权和支出责任,确认土壤污染防治、农业农村污染防治、固体废物污染防治、化学品污染防治以及其他地方性大气和水(含地下水)污染防治为市县财政事权和支出责任,明确省级财政转移支付支持方式。

四、生态强省目标下财税法制面临的挑战

(一)生态强省财税法制的调控目标需要更明确

2017年,湖南省虽启动了《湖南省生态强省建设规划纲要》编制,但一直未发布实施。2018年,湖南省委出台了《中共湖南省委关于坚持生态优先绿色发展深入实施长江经济带发展战略大力推动湖南高质量发展的决议》、省人大出台了《关于加快推进生态强省建设的决定》,但未提出生态强省建设的具体目标指标[5]。2021年10月出台的《湖南省“十四五”生态环境保护规划》提出,2035年基本建成生态强省,提出了“十四五”生态环境保护的总体目标和具体指标,但是仍然面临生态强省财税法制的调控远景目标明确性的挑战。

(二)生态强省财税法制的调控手段需要更全面

生态强省财税法制发展史表明,省级层面主要改革财政制度促进生态强省,改革矿产资源收入的分成制度、构建生态保护和建设项目财政支持制度、生态保护和建设资金管理制度、财政转移支付生态保护补偿制度、生态环境领域省与市县财政事权和支出责任制度。生态强省财税法制的调控手段不全面,省级层面尚未从改革税制、建构价格实现机制促进生态强省,尚未形成生态强省的财政、税收、价格协同调控机制。

(三)生态强省财税法制的调控效果需要更确定

我国整体上已构建生态税收调节机制,形成的主体税种有环境保护税及辅助税种资源税、耕地占用税、车船税、车辆购置税,涵盖资源的开采、生产、流通、消费、排放环节,发挥绿色税种调节功能、税制要素及税收政策引导作用。但是,由于环境保护税的征税范围未涵盖二氧化碳、有机挥发物并按污染当量排序后选择性征税,加上纳税人的节能环保设备购置成本高等原因,生态税收的调节功能与引导作用有限且不确定。通过生态强省财税法制的实施,对经济利益调整进而影响和调节社会经济活动,还会面临调控效果确定性的挑战。

五、建议措施:创新财税法制,建成生态强省

(一)生态强省财税法制的理念创新

一些地方的生态强省建设部分领域还存在不平衡、不充分状况,生态理念尚未深入人心,生态保护主体责任意识不强,破坏生态资源现象时有发生[6]。应当将创新、协调、绿色、开放、共享发展理念融入生态强省的财税法制,以新发展理念指导生态强省的财税法制的建构、健全。应树立科学的生态强省的财税法制的立法理念,正确指导生态强省的财税法制的制定及实施,以有效促进生态强省建设。环境保护税费应当遵循制度认同、负担公平、征收效率及专款专用的立法理念[7],生态强省的财政资金支持应当遵循协调、绿色及专款专用的立法理念,促进各地各领域生态强省建设协调发展、均衡发展。

(二)生态强省财税法制的规则创新

改革税收制度有利于生态强省建设,应进一步推进环境保护税制、消费税制、资源税制、增值税制、企业所得税制的“绿化”改革,强化约束性税制与激励性税制的调控引导作用,建设生态强省。一是适度扩大环境保护税的征税范围,使其涵盖二氧化碳、有机挥发物,取消污染当量排序后选择性征税,选择合适时机开征碳排放税;二是适度扩大消费税的征收范围,使之涵盖高耗能、高污染产品,将消费税品目征收环节适时后移至批发或零售环节;三是适度扩大资源税的征收范围,使其涵盖森林、草场、湖泊等自然资源,适度优化资源税税率;四是完善节能减排、资源综合利用和环境保护专用设备的增值税与企业所得税优惠政策,提高纳税人参与生态强省的经济动因。建构跨税种的协调统筹机制,多部门联动打“组合拳”,分析环境保护税、资源税、增值税、企业所得税的税种属性与政策导向,从生产、流通、消费环节制定税收优惠政策,契合不断发展变革的生态环境保护形势。

(三)生态强省财税法制的机制创新

1.各省可因地制宜明确生态强省建设的远景目标、近期目标、具体指标

2021年10月出台的《湖南省“十四五”生态环境保护规划》提出了湖南省“十四五”生态环境保护的总体目标和具体指标。2021年7月28日通过的《中共吉林省委关于忠实践行习近平生态文明思想加快建设生态强省的决定》明确了生态强省的总体目标。2022年1月10日,河南省提出2035年基本建成生态强省,以五年规划、以省为单位制定生态强省的总体目标并适时调整总体目标,其实质为生态强省的近期目标,需要远景规划、长期谋划与战略指引,也需要具体指标的贯彻落实。

2.适时评估生态强省财税法制的调控效果

按照中共中央、国务院2018年9月1日发布的《关于全面实施预算绩效管理的意见》,各相关省可全面建立生态强省财政专项资金的绩效评价制度、分配机制、奖惩机制。通过改革财税制度调整财政投入、税收优惠引导生态强省建设,凭借利益传导机制引导市场主体做出符合生态强省的市场行为。受财政投入力度、税收优惠大小、地区环境保护现状以及市场主体产品成本等因素的制约,财税调控效果出现短期不明显、长期反复波动、各地环保发展不协调等状况,需要适时评估财税调控效果,既要保持生态强省财税法制的稳定性,又要适时做出相应调整。

3.建构生态强省的财政、税收、价格协同调控机制

建构生态强省财政投入动态增长机制,建立生态强省常态化资金来源渠道,形成与生态强省的远景规划、近期目标、具体指标相适应的财政投入规模、支持领域、引导力度,避免生态强省财政支持政策因经济增长幅度以及个人注意力的改变而改变,确保生态强省财政支持政策具有连续性、一贯性、稳定性,给市场主体稳定的合理预期。建构生态产品价值实现机制,实现生态强省的财政、税收、价格协同调控。改革资源产品价格实现机制,将生态成本计入产品价格,促进征税人、纳税人、消费者共同参与生态强省建设。