人口老龄化背景下房地产税对城镇居民购房意愿的影响*

2022-10-08周建军董怡君

周建军,董怡君,鞠 方

(湘潭大学 商学院,湖南 湘潭 411105)

一 引 言

自1998年住房市场化改革以来,我国房地产业蓬勃发展,住房需求不断攀升。房价的持续高涨使得房地产成为居民投机投资的工具,“炒房”行为的存在又助推了房价的上涨,这种恶性的“滚雪球”效应使得我国房地产市场的发展愈加失衡[1]。为正确引导居民住房消费、调节收入分配和促进房地产市场健康发展,国家加快了推进房地产税立法和改革的进程[2]。2021年3月,推进房地产税立法被正式写入了“十四五”规划纲要;2021年10月,全国人大常委会授权国务院在部分地区开展房地产税试点工作。房地产税的立法和改革旨在将行政手段、经济手段和法律手段结合,将税收“自动稳定器”的调控功能与土地政策和金融制度结合,建立起房地产市场健康发展的长效机制[3]。

关于房地产税对房地产市场的影响,学术界展开了广泛讨论。早期以Simon[4]、Tiebout[5]和Mieszkowski[6]为代表的学者主要从房地产税的效应出发,在理论方面探究了房地产税对房价的影响。近年来有学者在理论研究的基础上,结合实证模型,利用上海和重庆的房产税试点数据对房产税与房价的关系展开了相关研究。李长生认为房地产税通过影响家庭的住房需求从而影响房价[7]。彭浩荣等选取35个城市的面板数据从供需角度分析房产税对房价的影响机制,发现开征房产税会改善居民的住房需求结构,并且不会降低刚性的消费性住房需求[8]。张航、范子英对上海30万套住房微观数据进行分析后发现,房产税对投机性住房需求有精准的打击作用[9]。

居民是房地产市场的消费主体,因此人口结构在很大程度上也会影响住房需求[10]。我国自2000年步入人口老龄化社会后,人口老龄化程度持续加深,第七次人口普查数据显示,2020年我国60岁以上的老年人口占总人口的比重高达18.7%,比2010年高5.44%。Ermisch考察年龄分布与住房需求变化的关系时发现,人口年龄分布的变化对住房需求有重要影响,人口老龄化会导致住房需求量减少[11]。邹瑾等基于结构性视角,通过面板协整检验研究人口老龄化对房价波动的影响,发现高储蓄是促进老年群体住房需求增加的经济基础,“利己需要”和“利他需要”是促使其住房需求增加的动力[12]。综上可见,居民的住房需求不仅会受房地产税的影响,也会因人口老龄化程度的加深而变化。那么,在当今人口老龄化背景下,房地产税对居民的住房需求会产生怎样的影响?由于房地产税还未全面开征,其开征后居民的住房需求目前无法观测,而购房意愿是居民结合房屋信息和自我信息后,形成的一种购房态度[13],在一定程度上可以用来预测居民的住房需求[14]。基于上述分析,本文采用2019年中国家庭金融调查数据(CHFS 2019),运用Logit模型研究人口老龄化背景下房地产税对城镇居民购房意愿的影响,并探究不同特征的家庭受房地产税影响的差异。

二 机制分析与研究假说

(一)房地产税对居民购房意愿的影响

房地产税是指在房屋保有环节按房地产评估市值向房屋产权所有人及土地使用权人定期征收的一种财产税。本文认为开征房地产税一方面通过房地产税的收入效应直接影响居民的购房意愿,另一方面通过影响居民的购房预期感知价值间接影响其购房意愿。

房地产税的收入效应表现为开征房地产税会使居民增加现有住房持有成本,减少可支配收入,削弱购房能力,进而降低购房意愿。购房预期感知价值是指居民对购房所付出的预期成本和所能感受到的预期收益进行权衡后,对购房效用的总体评价[15]。购房预期感知价值越高,购房意愿越强烈[16]。购房预期成本包括房屋的预期购买成本和预期持有成本,其中,预期购买成本反映在房价的预期波动上,预期持有成本与预期住房资产和房地产税政策有关。购房预期收益则根据购房意图的不同而存在差异。当购房用于自住时,购房预期收益受到房屋的自身属性(如居住的舒适性、自然环境的优越性、交通出行的便利性、公共服务的完善性等)和房价预期上涨带来的财富效应的影响[17-20];而当购房用于投资时,购房预期收益主要包括低买高卖的资本利得和出租住房的租金收益[21]。

房地产税的开征会使居民产生国家欲抑制投机投资性需求、稳定房价的预期[22]。对于拥有多套住房、预期缴纳房地产税额较多的家庭,开征房地产税一方面会使其现有住房的持有成本大幅上升,可支配收入减少,进而降低其购房意愿;另一方面会使其投机收益下降[9],购房预期感知价值降低,从而降低其购房意愿。为了缩减现有住房的持有成本,减轻房地产税税负,他们还可能抛售房产。对于购房用于自住的居民,开征房地产税会提高其对住房的预期持有成本,但是房价的稳定或下跌可能会降低其对住房的预期购买成本;此外,当政府将征收的房地产税用于提供更加优质、完善的公共服务时,房屋自身带给居民的购房预期收益又会增加[23-24]。由此可见,开征房地产税使购房用于自住的居民的购房预期收益和购房预期成本均发生变化,从而导致购房预期感知价值发生变化。如果居民的购房预期感知价值降低,则购房意愿会降低;购房预期感知价值升高,则购房意愿会升高;购房预期感知价值不变,则购房意愿不变。基于上述分析,本文提出以下假说:

假说1:开征房地产税会使拥有多套住房、预期缴纳房地产税额较多的家庭购房意愿降低。

(二)人口老龄化对居民购房意愿的影响

购房意愿不仅与居民的购房预期感知价值有关,还会受居民个体特征的影响。鞠方等认为居民的性别、年龄、收入、教育水平等个人特征都会影响其购房意愿[25]。现有研究表明老年群体的“利己需要”和“利他需要”能显著促进其购房意愿升高,但其经济能力对其购房意愿也有很大影响。由此可见,人口老龄化对居民购房意愿的影响主要由老年群体的“利己需要”“利他需要”以及经济能力共同决定。

首先,从“利己需要”角度分析人口老龄化对居民购房意愿的影响。一方面,大多数老年人群拥有计划经济时期分配的福利房,这类住房存在设计不合理、年久失修等问题[12]。随着人均寿命延长,老年群体的房屋持有期相应延长,出于对养老环境安全的考虑,老年人群或其子女购房意愿会升高。另一方面,社会经济增长的同时,物质文化观念和生活观念也随之转变[10],老年群体倾向于居住在更加舒适、方便的住宅中养老,因此会带来购房意愿升高。此外,如今的老年人群是改革开放早期进程中的青壮年人群,是我国高储蓄的贡献者[12],但是随着年龄增长,居民的投资风险偏好程度不断下降[26],老年群体更偏向于投资如房地产之类的低风险资产以获得更多的养老收入,由此会带来购房意愿升高。

其次,从“利他需要”角度分析人口老龄化对居民购房意愿的影响。随着我国男女比例失衡、房价攀升和青年群体婚恋观念转变,住房成为男性在婚恋市场上竞争的标配[27];随着离婚率提高,婚姻不确定性增加,加之女性独立意识增强,婚前购房会增加女性的安全感。老年人的“利他心理”使其有强烈的动机帮助子女购房,从而会促进购房意愿升高[28-29]。此外,日益增加的社会压力使得青年群体工作愈加繁忙,无暇照顾家庭及陪伴孩子,老年人的“利他心理”使其跨区域靠近子女生活,帮助照顾家庭及陪伴子孙,由此会带来跨区域的购房意愿升高。

最后,从经济能力角度分析人口老龄化对居民购房意愿的影响。一方面,如今的老年人群拥有计划经济时期积累的额外储蓄,经济能力较强,这为他们的“利己需要”和“利他需要”提供了强大的经济基础,从而进一步促进其购房意愿升高[28]。另一方面,我国目前处于轻度老龄化阶段,养老负担相对较轻,老年群体的“利己需要”和“利他需要”也会促进其购房意愿升高[22]。基于以上分析,本文提出以下假说:

假说2:老年群体的“利己需要”和“利他需要”会促进家庭购房意愿升高。

假说3:老龄化程度较高的家庭,老年群体的“利己需要”和“利他需要”会削弱预期缴纳的房地产税额对购房意愿的抑制作用。

三 数据与实证模型设定

(一)数据和变量

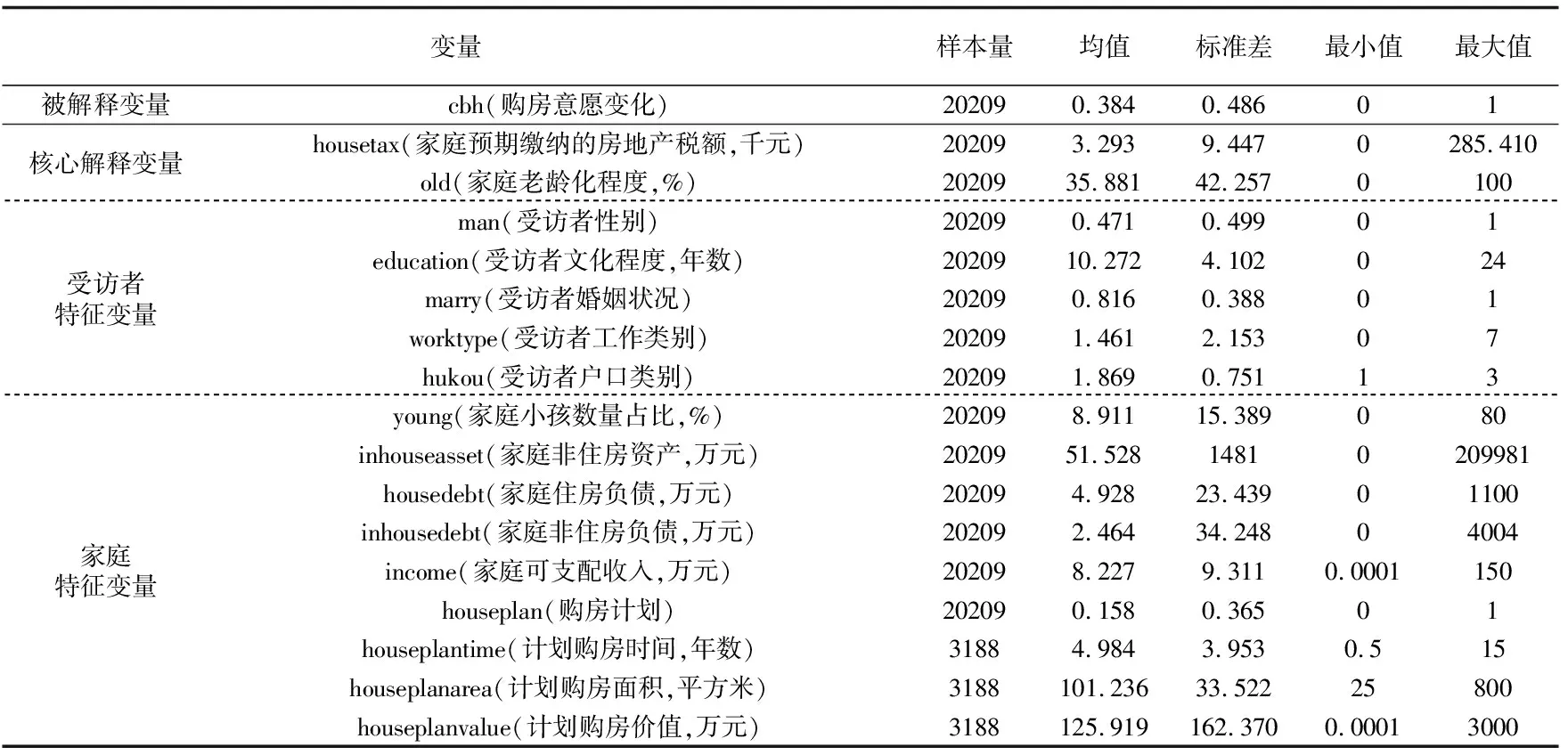

本文数据来源于2019年中国家庭金融调查数据。CHFS 2019采用了分层、三阶段与规模度量成比例(PPS)的抽样设计,覆盖了全国除新疆、西藏及港澳台地区以外的29个省(自治区、直辖市),345个县(区、县级市),34643个家庭,具有很强的随机性和代表性。调查信息包含了详细的家庭人口特征、工作及收入情况、住房及资产负债情况、房屋买卖计划、主观态度等数据。本文剔除了部分缺失数据后,共获得了20209个与本研究相关的有效样本。本文选取的相关变量说明如下:

1.被解释变量

本文的被解释变量为在开征房地产税的情况下城镇居民购房意愿的变化(cbh),由问题C3017gc“如果对个人所拥有的商品房每年征收1%的房地产税,这对您家的买房意愿会有何影响?1.没什么影响,2.购房意愿增加,3.购房意愿减少”得到(该问题仅访问城镇样本)。CHFS 2019所设定的房地产税是指对家庭拥有的商品房按市值进行课税,人均免税面积30平方米,税率1%,按年征纳。购房意愿降低时,cbh=1;购房意愿不降低(包括购房意愿不变和购房意愿增加)时,cbh=0。

2.核心解释变量

本文的核心解释变量是家庭预期缴纳的房地产税额(housetax)和家庭老龄化程度(old)。CHFS 2019中的家庭是指共享收入、共担支出的群体(不包括在经济上已经分家的亲人、司机、保姆、房东等)。本文参考刘楠楠、李阿姣[30]的研究,根据家庭的住房面积、房屋市值和总人口,计算出在CHFS 2019所设定的房地产税政策下家庭预期缴纳的房地产税额。当家庭人均住房面积小于或等于30平方米时,housetax=0,当家庭人均住房面积大于30平方米时,housetax=(家庭住房面积-总人口×30)×房屋市值/住房面积。本文参考陈丹妮[31]的研究,采用家庭老年(60岁及60岁以上)人口占家庭总人口的比重衡量家庭老龄化程度。

3.控制变量

本文的控制变量包括与受访者个人相关的变量和与受访者家庭相关的变量。

(1)受访者个人特征变量(Idv Controls)。受访者个人特征包括“性别(man)、文化程度(education)、工作类型(worktype)、户口类型(hukou)和婚姻状况(marry)”这五个方面。其中,性别用1表示男性,0表示女性;文化程度用受教育年限衡量,“没上过学、小学、初中、高中/中专/职高、大专/高职、大学本科、硕士研究生、博士研究生”所对应的education分别为0、6、9、12、15、16、19、24;工作类型包括“无工作(work1)、受雇于他人或单位(work2)、临时性工作(work3)、雇主(work4)、自营劳动者(work5)、家庭帮工(work6)、自由职业者(work7)以及务农(work8)”,本文以无工作为基础类别,赋值为0,其他类别赋值为1;户口类型包括“农业户口(hukou1)、非农业户口(hukou2)以及统一居民户口(hukou3)”,本文以农业户口为基础类别,赋值为0,其他类别赋值为1;婚姻状况包括“未婚(含同居、离婚和丧偶)和已婚(含分居)”,未婚marry=0,已婚marry=1。

(2)受访者家庭情况(Family Controls)。小孩(14岁以下)数量占家庭总人口的比重(young)反映了家庭的抚养成本,非住房资产、负债和收入情况反映了家庭的预算约束和流动性约束[32],购房计划反映了家庭未来的住房需求,这几者都将影响受访者家庭购房意愿的变化。非住房资产(inhouseasset)包括金融资产和除房产以外的非金融资产。负债包括住房负债(housedebt)和非住房负债(inhousedebt),住房负债包括与住房相关的尚未还清的银行贷款、信用卡借款、互联网借款和民间借款;非住房负债包括金融资产负债、教育负债、医疗负债、除住房负债以外的信用卡负债和其他负债。受访者家庭的可支配收入(income)包括工资性收入、农业生产经营净收入、工商业生产经营净收入、财产性收入和转移性收入。本文根据CHFS 2019的问题C1000aad“未来,您家新购住房的计划是?1.计划1年内购房,2.计划1-2年内购房,3.计划2-5年内购房,4.计划5-10年内购房,5.计划10年以后购房,6.不清楚(不读出),7.没有计划购房”将样本分为有购房计划(houseplan=1)和无购房计划(houseplan=0),其中,无购房计划包括不清楚和没有计划购房。从理论上讲,有购房计划的家庭购房意愿比无购房计划的家庭购房意愿更加强烈,有购房计划的家庭购房意愿更容易受到房地产税的影响,并且购房意愿的变化也会受到计划购房时间(houseplantime)、预计购买房屋面积(houseplanarea)和预计购买房屋价值(houseplanvalue)的影响。因此,本文还将进行分组回归,分别考察房地产税对有购房计划的家庭和无购房计划的家庭购房意愿的影响。其中,计划1年内、1~2年内、2~5年内、5~10年内、10年以后购房所对应的计划购房时间分别为0.5、1.5、3.5、7.5和15。

(二)实证模型设定

由于被解释变量cbh为二元响应变量,本文选用二元Logit模型进行回归分析,计量模型设定如下:

cbhi=β0+β1housetaxi+β2oldi+β3hoi+β4Xi+ui

(1)

其中,cbhi为第i个家庭在开征房地产税的情况下购房意愿变化的二元响应变量,cbhi=1代表购房意愿降低,cbhi=0代表购房意愿不降低;housetaxi为第i个家庭预期缴纳的房地产税额;oldi为第i个家庭的老龄化程度;hoi为housetaxi和oldi的交互项;Xi为控制变量;ui为不可观测的误差项。

(三)描述性分析

表1为本文所选变量的描述性统计特征。表1显示,受访者家庭购房意愿变化的均值为0.384,说明开征房地产税会使约38.4%的家庭购房意愿降低,61.6%的家庭购房意愿不降低。受访者家庭平均预期缴纳的房地产税额为3293元,老年人口平均占比35.881%。就受访者个人特征而言,大约有47.1%的受访者为男性,52.9%的受访者为女性;受访者的平均文化程度介于初中和高中/中专/职高之间;有81.6%的受访者已婚,18.4%的受访者未婚;受访者的职业平均介于“受雇于他人或单位”和“临时性工作”之间。就受访者家庭特征而言,小孩数量平均占比8.911%;家庭平均拥有非住房资产51.528万元、住房负债4.928万元、非住房负债2.464万元、可支配收入8.227万元;大约15.8%的家庭有购房计划,其平均计划5年买房,平均计划购房面积为101.236平方米,平均计划购房价值为125.919万元。

表1 变量的描述性统计

四 实证分析

(一)基准回归分析

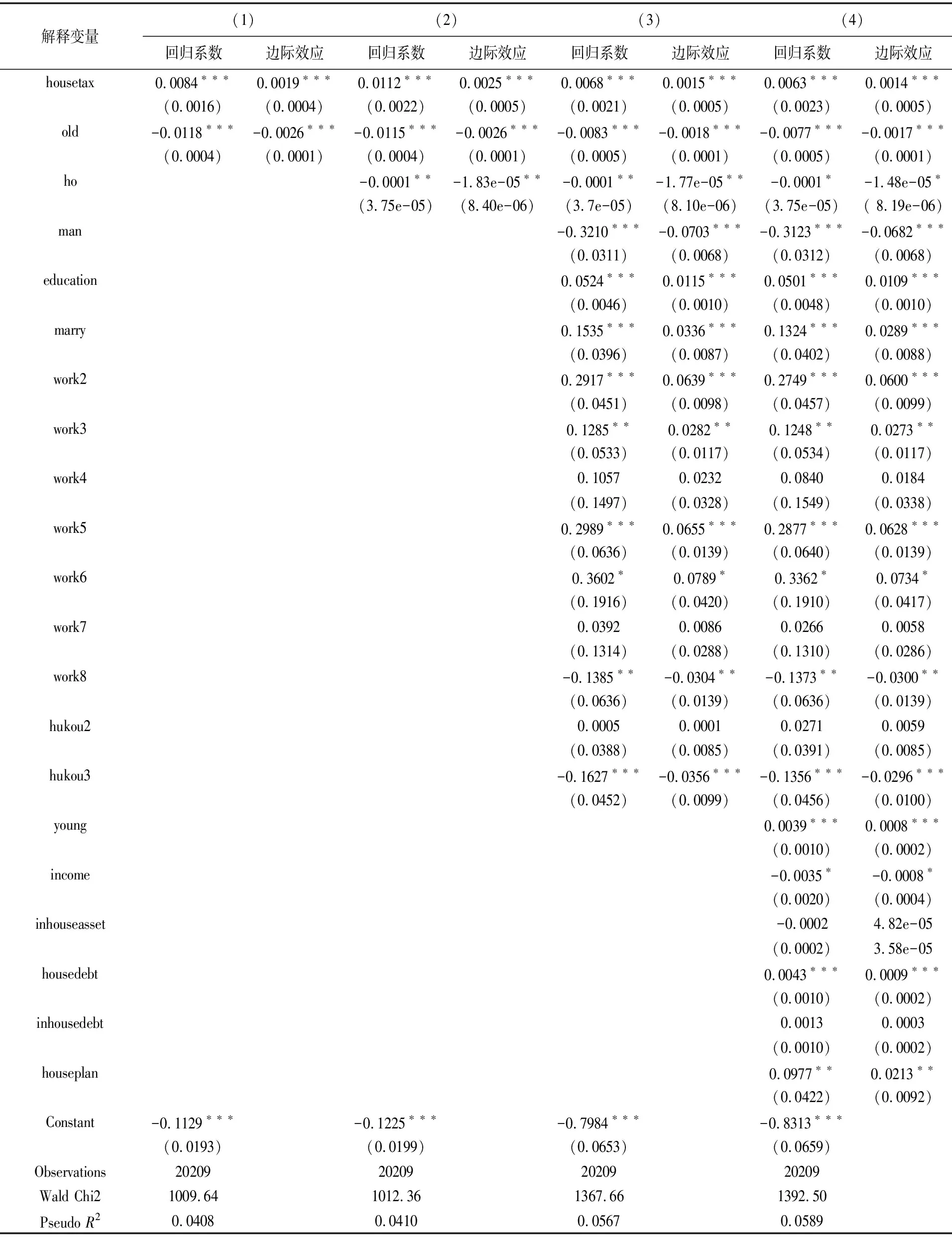

表2报告了开征房地产税对城镇居民购房意愿影响的Logit回归结果。为了直观地展现居民购房意愿降低的概率变化,表2对解释变量的平均边际效应也做了报告。首先,家庭预期缴纳的房地产税额的系数显著为正,表明家庭预期缴纳的房地产税额越多,购房意愿降低的概率越大,由边际效应结果发现,当控制其他变量不变,家庭预期缴纳的房地产税额增加1000元时,购房意愿降低的概率升高0.14%。可见,家庭预期缴纳的房地产税额越多,购房预期感知价值降低得越多、房地产税的收入效应越大,购房意愿降低的概率越大,该结果验证了假说1。家庭老龄化程度的系数显著为负,表明家庭老龄化程度越高,购房意愿降低的概率越小,当控制其他变量不变,家庭老龄化程度增加1%时,购房意愿降低的概率下降0.17%。可见,家庭老龄化程度越高,老年群体的“利己需要”和“利他需要”使购房意愿降低的概率越小,该结果验证了假说2。

其次,受访者的个人特征对购房意愿具有显著影响。由表2可知,相对于女性,当受访者为男性时,购房意愿降低的概率下降6.82%。文化程度的系数显著为正,表明受访者的文化程度越高,购房意愿降低的概率越大,当控制其他变量不变,受访者的受教育年限增加一年时,购房意愿降低的概率升高1.09%。相对于未婚,当受访者已婚时,购房意愿降低的概率升高2.89%。相对于没有工作的受访者,大多数有工作的受访者购房意愿降低的概率更大。例如,当受访者受雇于他人或单位时,购房意愿降低的概率升高6%;当受访者的工作为临时性工作时,购房意愿降低的概率升高2.73%;当受访者为自营劳动者时,购房意愿降低的概率升高6.28%;当受访者为家庭帮工时,购房意愿降低的概率升高7.34%。相对于农业户口,当受访者的户口为统一居民户口时,购房意愿降低的概率下降2.96%。

最后,受访者家庭情况也显著影响居民购房意愿的变化。家庭小孩数量占比的系数显著为正,表明家庭小孩数量占比越高,购房意愿降低的概率越大,当控制其他变量不变,家庭小孩数量占比增加1%时,购房意愿降低的概率升高0.08%。本文认为,家庭小孩数量占比的增加会加重家庭的抚养负担,挤占购房资金,削弱购房能力,从而增大购房意愿降低的概率。家庭可支配收入和家庭非住房资产的系数均为负,且家庭可支配收入的系数显著,表明家庭可支配收入越多、非住房资产价值越大,家庭对住房成本的负担能力越强,开征房地产税使其购房意愿降低的概率越低,当控制其他变量不变,家庭可支配收入增加1000元时,购房意愿降低的概率下降0.08%。家庭住房负债和非住房负债的系数均为正,且家庭住房负债的系数显著,表明家庭负债越多,对住房成本的负担能力越弱,开征房地产税使其购房意愿降低的概率越大,当控制其他变量不变,家庭住房负债增加1000元时,购房意愿降低的概率升高0.09%。购房计划的系数显著为正,相对于无购房计划的家庭,有购房计划的家庭购房意愿降低的概率升高2.13%。本文认为,相对于无购房计划的家庭,有购房计划的家庭购房意愿更加强烈,且新购房屋又会带来住房持有成本的进一步增加,所以开征房地产税对其购房意愿的影响也更大。

表2 开征房地产税对城镇居民购房意愿影响的Logit回归结果

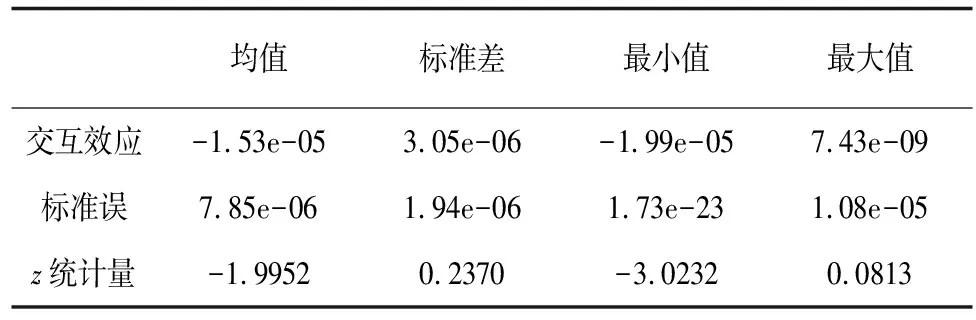

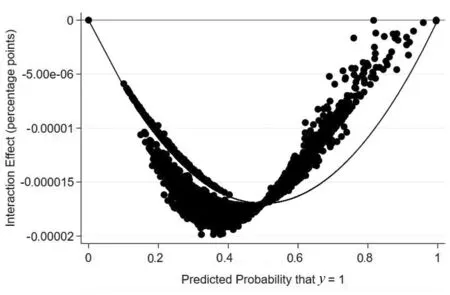

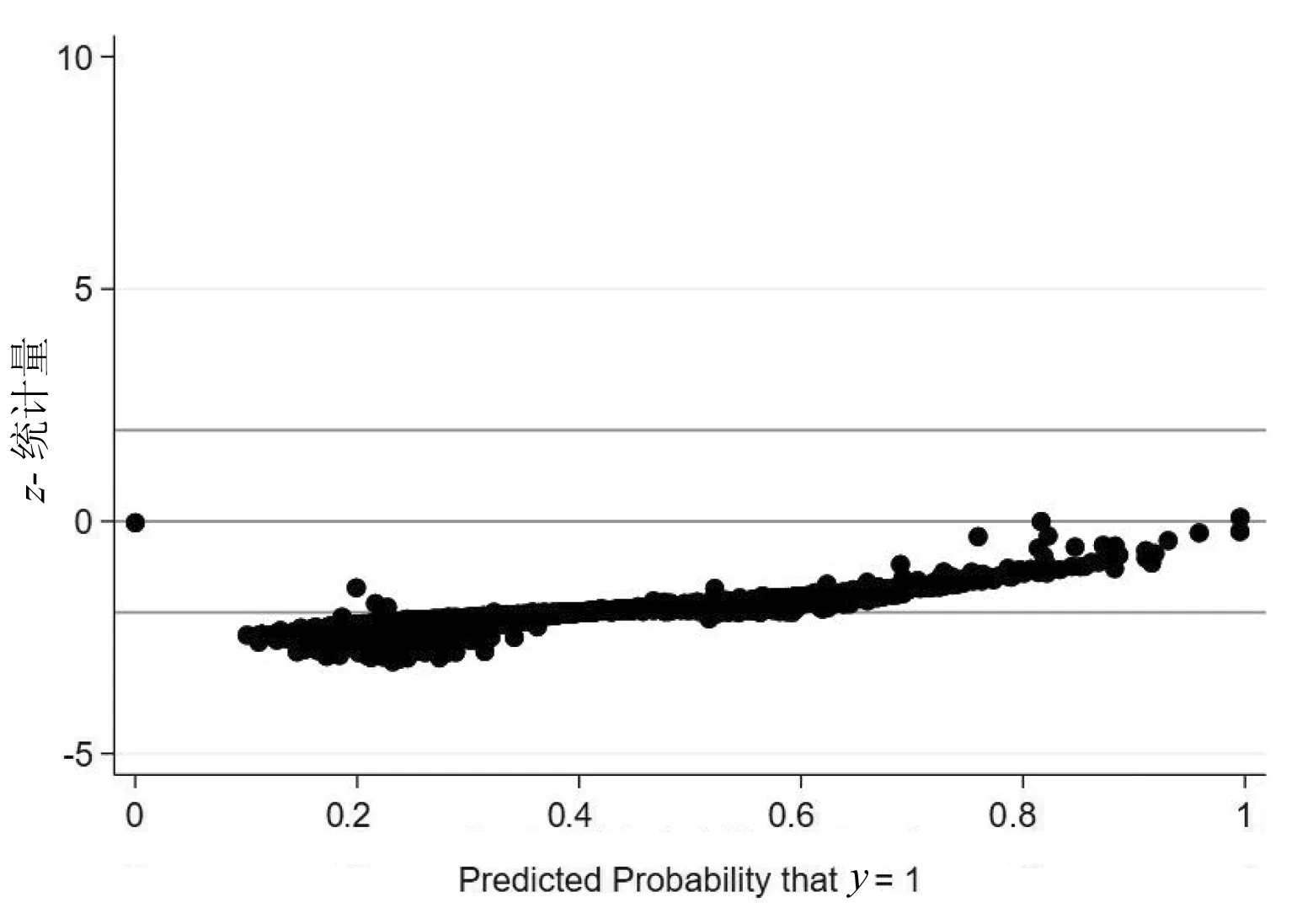

本文在Logit模型上使用由Ai&Norton[33]开发的inteff命令,获得了家庭预期缴纳的房地产税额与家庭老龄化程度之间交互效应的正确估计,结果如表3和图1、图2所示。表3和图1报告了家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应,图2描绘了交互效应中的z统计量与预测概率的统计关系。由表3可知,平均交互效应(-0.0000153)为负且变化很大。综合图1和图2发现,购房意愿降低的概率在10%~40%之间的家庭,预期缴纳的房地产税额与家庭老龄化程度之间的交互效应显著为负。分析发现,这部分家庭预期缴纳的房地产税额相对较少,税负相对较轻,平均为2662.89元,低于全样本均值。家庭老龄化程度很高,平均为64.43%,远高于全样本均值。如果开征房地产税,房地产税的收入效应和购房预期感知价值的降低使其购房意愿降低,而老年群体的“利己需要”和“利他需要”又会使购房预期感知价值升高,从而削弱了家庭预期缴纳的房地产税额对购房意愿的抑制作用,该结果验证了假说3。

购房意愿降低的概率在40%~100%之间的家庭,交互效应不显著。分析发现,这部分家庭预期缴纳的房地产税额相对较高,税负相对较重,平均为3993.947元,高于全样本均值。家庭老龄化程度很低,平均为4.18%,远低于全样本均值,几乎不存在老年群体的“利己需要”和“利他需要”,所以家庭预期缴纳的房地产税额对购房意愿的影响不会受到家庭老龄化程度的影响。

表3 家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应

图1 家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应

图2 交互效应中的z统计量

(二)稳健性检验

为了确保上述回归结果的稳健性和可靠性,本文采用Probit模型和OLS模型进行检验,并描绘了Probit模型中家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应及z统计量与预测概率的统计关系。结果显示,家庭预期缴纳的房地产税额的回归系数均显著为正,家庭老龄化程度的回归系数均显著为负,与上述Logit模型的回归结果一致。OLS模型中,家庭预期缴纳的房地产税额与家庭老龄化程度的交互项的系数显著为负,与Logit模型中平均交互效应的估计结果一致。Probit模型中,购房意愿降低的概率在10%~40%之间的家庭,家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应显著为负,购房意愿降低的概率在40%~100%之间的家庭,交互效应不显著,与上述Logit模型的交互效应一致。综上,本文的研究结果具有较好的稳健性和可靠性。(1)限于篇幅,正文未报告具体的结果,有需要的读者可以向作者索取。

(三)异质性分析

1.购房计划的异质性分析

如前文所述,相比于无购房计划的家庭,有购房计划的家庭购房意愿更加强烈,开征房地产税对有无购房计划的家庭的购房意愿会产生不同的影响。本文根据有无购房计划将所有家庭分为有购房计划的家庭和无购房计划的家庭。在样本中,有购房计划的家庭占比较少,仅有15.78%,无购房计划的家庭占比则高达84.22%。有购房计划的子样本中还引入了计划购房时间(houseplantime)、计划购房面积(houseplanarea)和计划购房价值(houseplanvalue)这三个变量,Logit模型的回归结果如表4所示。其中,列(1)和列(2)为有购房计划的家庭的估计结果,列(3)和列(4)为无购房计划的家庭的估计结果。

表4 不同购房计划的家庭房地产税对购房意愿影响的Logit回归结果

由表4可知,对于不同购房计划的家庭,预期缴纳的房地产税额和家庭老龄化程度对购房意愿的影响不同。就家庭预期缴纳的房地产税额而言,其系数均显著为正。与无购房计划的家庭相比,家庭预期缴纳的房地产税额对有购房计划的家庭购房意愿的负向影响更大,当控制其他变量不变,家庭预期缴纳的房地产税额增加1000元时,有购房计划的家庭购房意愿降低的概率升高0.34%,而无购房计划的家庭购房意愿降低的概率仅升高0.11%。本文认为,对于有购房计划的家庭,预期缴纳的房地产税额越多,开征房地产税对其计划购房资金的挤出效应越大,购房意愿降低的概率也就越大。就家庭老龄化程度而言,其系数均显著为负,家庭老龄化程度对有购房计划的家庭和无购房计划的家庭购房意愿的影响几乎没有差异。对于有购房计划的家庭,计划购房时间的系数显著为正,计划购房面积和计划购房价值的系数不显著,表明家庭计划购房的时间越晚,购房意愿降低的概率越大,控制其他变量不变,当计划购房时间晚1年时,购房意愿降低的概率升高0.42%。本文认为,家庭计划购房的时间越晚,现阶段对房屋的需求越小,并且开征房地产税会给居民带来一种房价将长期稳定甚至有所下降的预期,所以购房意愿降低的概率越大。(2)限于篇幅,正文未报告家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应及z统计量与预测概率的统计关系,有需要的读者可以向作者索取。

2.购房意愿的异质性分析

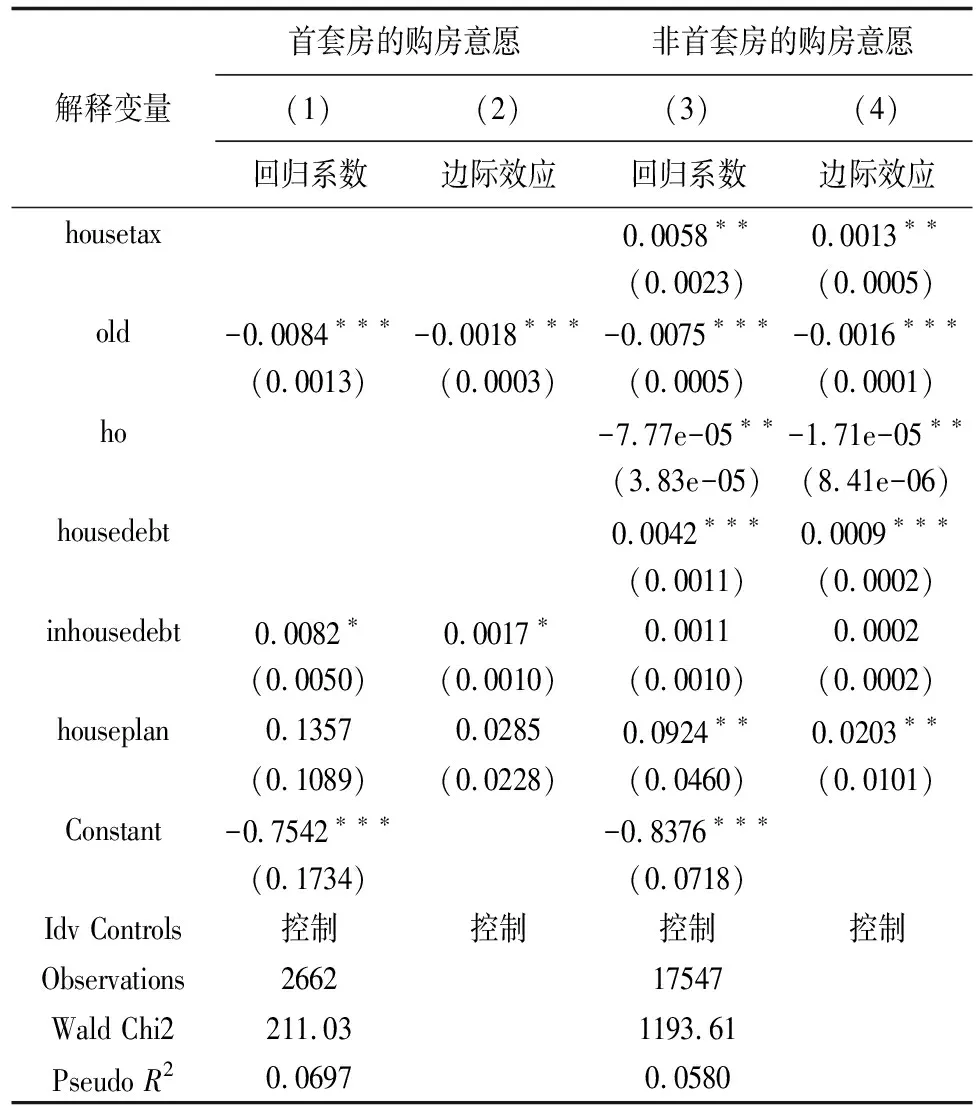

购房意愿分为首套房的购房意愿和非首套房的购房意愿,开征房地产税对二者的影响存在一定差异。无房家庭的购房意愿表现为首套房的购房意愿,有房家庭的购房意愿则表现为非首套房的购房意愿。从理论上讲,首套房的购房意愿主要是刚性住房的购房意愿,非首套房的购房意愿主要是改善性住房和投资性住房的购房意愿。开征房地产税,首套房的购房意愿主要受到购房预期感知价值的影响,非首套房的购房意愿不仅受到购房预期感知价值的影响,还会受到房地产税收入效应的影响。本文根据家庭的房产情况将购房意愿分为首套房的购房意愿和非首套房的购房意愿,用Logit模型分别进行回归,回归结果如表5所示,其中,列(1)和列(2)是首套房的购房意愿的估计结果,列(3)和列(4)是非首套房的购房意愿的估计结果。

由表5可知,家庭预期缴纳的房地产税额的回归系数在列(3)显著为正,说明家庭预期缴纳的房地产税额越多,购房预期感知价值降低得越多、房地产税的收入效应越大,非首套房购房意愿降低的概率越大。家庭老龄化程度的系数均显著为负,说明家庭老龄化程度越高,首套房和非首套房的购房意愿降低的概率都会越小,并且家庭老龄化程度对首套房和非首套房的购房意愿的影响差异不大。家庭非住房负债的系数在列(1)显著为正,在列(3)不显著,家庭住房负债的系数在列(3)显著为正,表明非住房负债会显著影响首套房的购房意愿,住房负债会显著影响非首套房的购房意愿。购房计划的回归系数在列(1)不显著,在列(3)显著为正,表明有无购房计划对首套房的购房意愿不会产生影响,但会对非首套房的购房意愿产生影响,相对于无购房计划的家庭,有购房计划的家庭非首套房的购房意愿降低的概率更大。①

表5 房地产税对不同购房意愿影响的Logit回归结果

3.试点地区的异质性分析

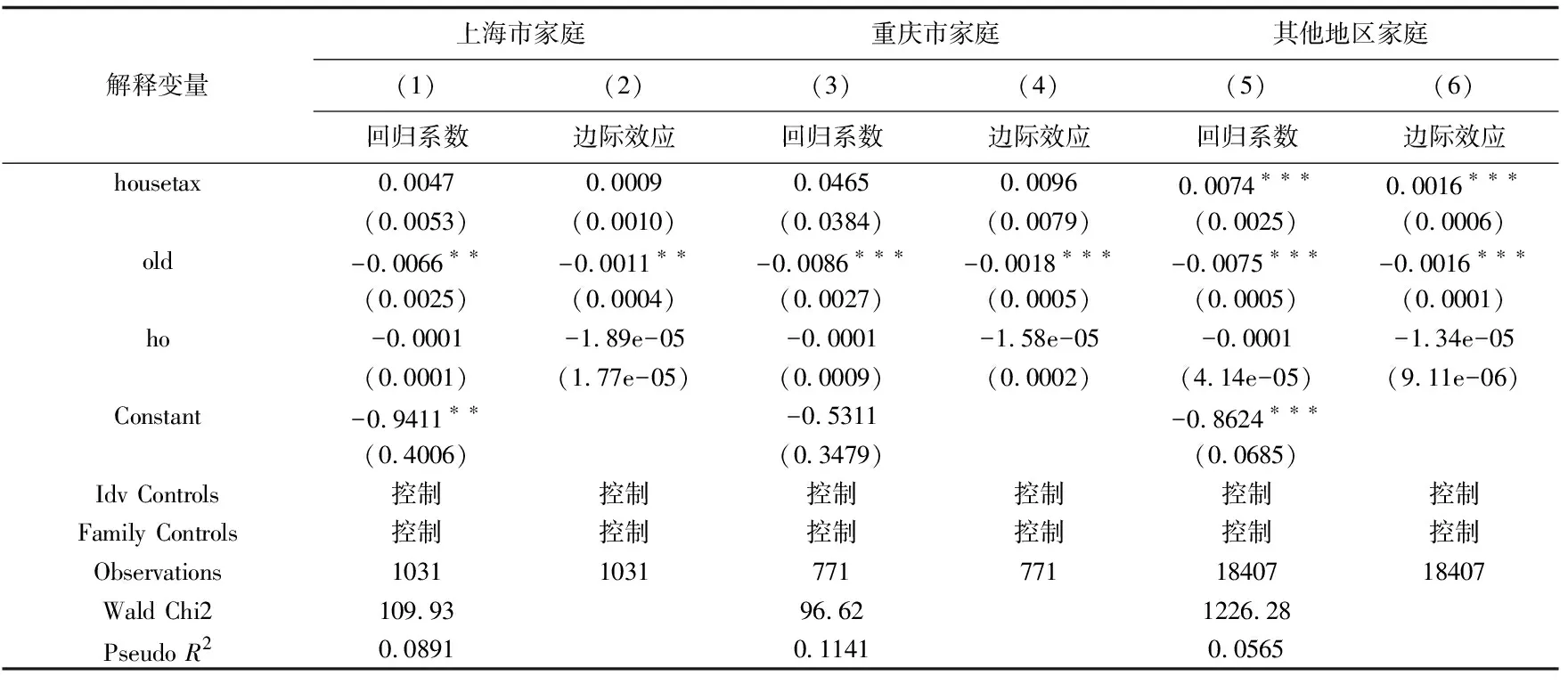

自2011年起上海市和重庆市开展了房产税试点工作,其他地区暂未开展房产税试点。开征房地产税对上海市、重庆市和其他地区居民购房意愿产生的影响会有所差异。本文根据受访地点将所有家庭分为上海市家庭、重庆市家庭和其他地区家庭,考察房产税试点地区和其他地区家庭预期缴纳的房地产税额对购房意愿影响的差异,Logit模型的回归结果如表6所示。其中,列(1)和列(2)是上海市家庭的估计结果,列(3)和列(4)是重庆市家庭的估计结果,列(5)和列(6)是其他地区家庭的估计结果。

由表6可知,家庭预期缴纳的房地产税额的系数均为正,列(1)和列(3)的系数不显著,列(5)的系数显著为正。本文认为,相比于上海市正在试行的房产税试点政策,虽然调查问卷的征税方式更加严苛,但是由于上海房价很高,即使按照调查问卷的征税方式征税,家庭预期缴纳的房地产税额与房屋购买成本相比也较少。此外,2011-2019年上海市的房价一直处于上升趋势,居民对房地产市场已形成了较为稳定的预期,所以在调查问卷的房地产税征收方案下,家庭预期缴纳的房地产税额对其购房意愿的影响甚微。正在试行的房产税政策带给重庆居民的税负与调查问卷的征税方式相当,所以在调查问卷的征税方式下,家庭预期缴纳的房地产税额对购房意愿未产生显著影响。而其他地区从未开征过房产税,购房意愿更容易受到开征房地产税的影响,家庭预期缴纳的房地产税额越多,购房意愿降低的概率越大。家庭老龄化程度的系数均显著为负,且差异不大,表明家庭老龄化程度越高,房产税试点地区和其他地区家庭购房意愿降低的概率都会越小,且家庭老龄化程度对房产税试点地区和其他地区家庭购房意愿的影响几乎没有差异。(3)限于篇幅,正文未报告家庭预期缴纳的房地产税额与家庭老龄化程度之间的交互效应及z统计量与预测概率的统计关系,感兴趣的读者可以向作者索取。

表6 房地产税对不同地区家庭购房意愿影响的Logit回归结果

(四)进一步分析

不同特征的家庭会有不同的房地产税免税倾向,了解居民的免税倾向和相应的家庭特征有利于更好地制定房地产税政策。居民倾向的免税标准由问题C3017gb“如果对个人拥有的自用住房征收房地产税,您倾向于哪种税收免税标准?1.以家庭为单位第一套房产免税,2.人均一定面积免税,3.按人均房产价值免税,4.不免税”得到(该问题仅访问城镇样本)。本文继续采用Logit模型对居民倾向的免税标准进行研究。模型的设定如下:

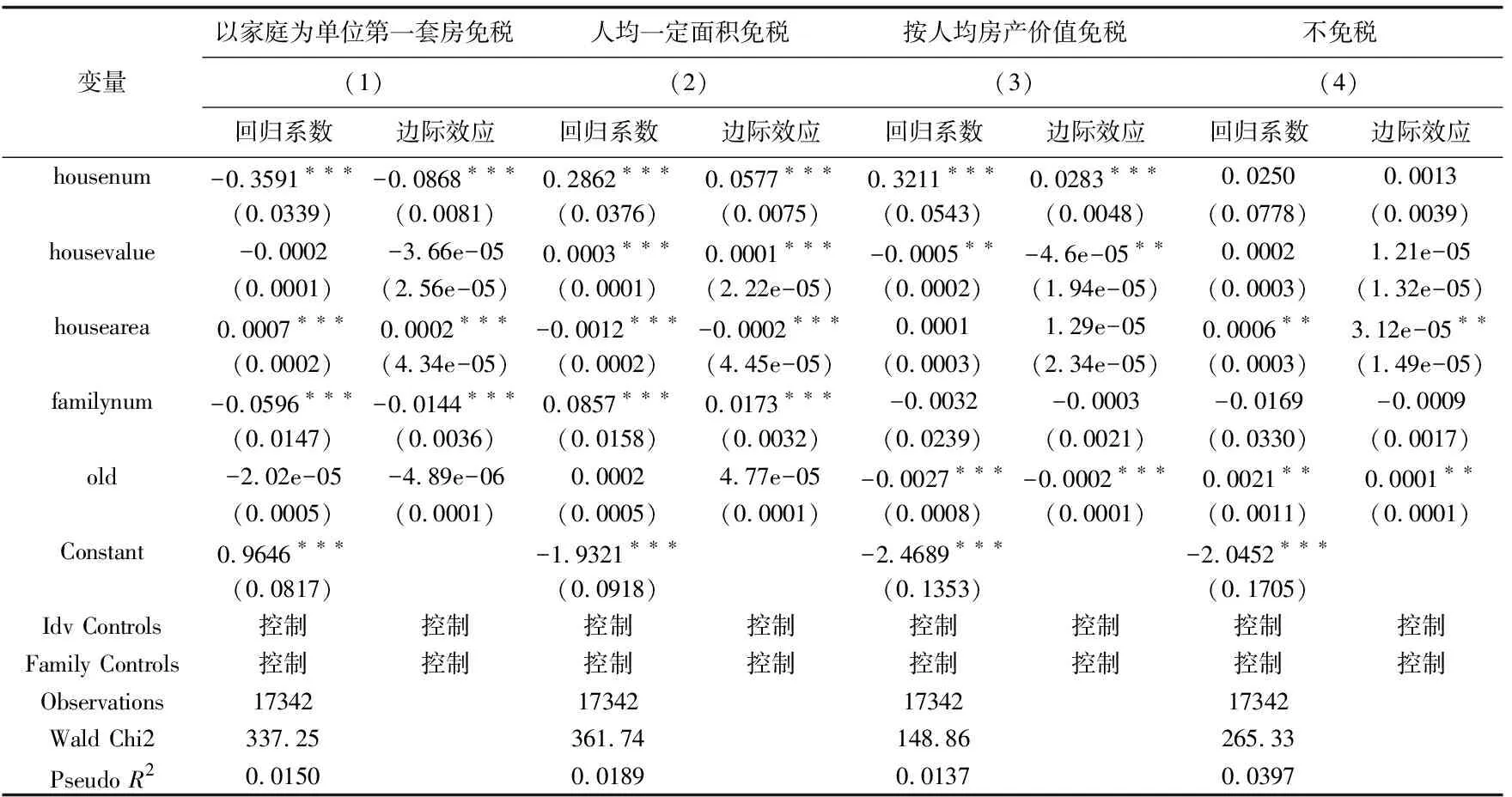

taxtendi=β0+β1housenumi+β2housevaluei+β3houseareai+β4familynumi+β5oldi+β6Xi+ui

(2)

其中,taxtendi为不同的免税标准,将第i个家庭倾向的免税标准赋值为1,其他免税标准赋值为0。housenumi为第i个家庭的房屋数量;housevaluei为第i个家庭的房产价值;houseareai为第i个家庭的房产面积;familynumi为第i个家庭的总人数;oldi为第i个家庭的老龄化程度;Xi为控制变量,与基准回归中相同;ui为不可观测的误差项。

表7为家庭倾向免税标准的Logit回归结果。由表7可知,相对于其他免税标准,房产数量少、人口数量少的家庭更倾向于以家庭为单位第一套房免税;房产价值高、房产面积少、人口数量多的家庭倾向于人均一定面积免税;房产价值低、老龄化程度低的家庭倾向于按人均房产价值免税。由此可见,家庭大多站在利己的角度选择倾向的免税标准,因此政策制定者可以站在广大居民的角度,利用其利己心理制定相应的房地产税政策,使居民更容易接受开征房地产税。

表7 家庭倾向免税标准的Logit回归结果

五 研究结论与政策建议

本文采用2019年中国家庭金融调查数据(CHFS 2019),运用Logit模型,研究了在人口老龄化背景下房地产税对城镇居民购房意愿的影响,为房地产税的开征提供了微观证据。本文主要得到以下结论:(1)开征房地产税会使约38.4%的家庭购房意愿降低,且预期缴纳的房地产税额越多,房地产税的收入效应和购房预期感知价值的降低使得购房意愿降低的概率越大;家庭老龄化程度越高,老年群体的“利己需要”和“利他需要”使得购房意愿降低的概率越小。(2)相比于无购房计划的家庭,开征房地产税会使有购房计划的家庭购房意愿降低的概率更大,计划购房的时间越晚,购房意愿降低的概率也越大。(3)家庭预期缴纳的房地产税额与家庭老龄化程度之间存在交互效应。老龄化程度较高的家庭,交互效应显著为负,家庭人口老龄化削弱了预期缴纳的房地产税额对购房意愿的抑制作用;老龄化程度较低的家庭,交互效应不显著。(4)相较于上海市和重庆市,其他地区家庭预期缴纳的房地产税额对购房意愿的影响更显著。

基于以上研究结论,本文提出以下几点政策建议:第一,人口老龄化是促进家庭购房意愿升高的一个重要因素,相关部门在制定房地产税政策时应该充分考虑政策对微观主体的影响。在推进房地产税立法和改革的进程中,需要加快发展保障性住房建设以解决老年群体的居住问题。对于老龄化程度较高的家庭,保障性住房可以缓解房地产税开征对其造成的经济压力。第二,对上海市和重庆市试点地区实施新的房地产税政策时,需要在试点成效的基础上,考虑新政策对居民购房意愿的影响,制定差异化的房地产税政策,避免重复征税。第三,制定可供居民选择的房地产税免税标准,当房地产税免税标准可以自由选择时,居民的利己心理会驱使其选择缴纳房地产税额相对最少的免税标准,这不仅有利于减小房地产税政策对住房刚需家庭带来的负面影响,也有利于使居民更容易接受房地产税政策,削弱房地产税的开征对房地产市场造成的波动。