综合医院住院卒中患者对建立长期护理保险制度的态度及影响因素分析*

2022-10-08夏艳秋傅建玲李奉玲崔丽君

夏艳秋,李 安,傅建玲,李奉玲,张 震,崔丽君△

(1.川北医学院附属医院护理部,四川南充 637000;2.四川省南充市第五人民医院麻醉科 637000)

卒中是中国人群致死和致残的首位病因[1],具有发生率高、复发率高、死亡率高和致残率高的特点。我国成年人卒中发病风险高达39.3%,居于全球首位[2]。卒中幸存者中有86.5%的患者遗留不同程度的残疾,造成巨大的社会、经济负担[3]。长期护理保险制度是指为长期失能人员提供基本生活照料和与基本生活密切相关的医疗护理服务或资金保障的社会保险制度[4]。研究表明,长期护理保险制度能有效满足失能老人在家中的养老需求,有利于降低老年人的健康风险,减少住院时间,降低死亡率[5]。目前国内医疗和护理保险制度中尚无针对卒中的特殊医疗照护补偿机制及政策[6]。本研究旨在了解综合医院卒中患者对建立长期护理保险制度的态度及影响因素,为该制度在卒中患者中的建立应用提供参考依据,现报道如下。

1 资料与方法

1.1 一般资料

采用方便抽样法选取2021年4月1日至7月1日在南充市某三甲医院神经内科的住院卒中患者为研究对象。纳入标准:(1)符合卒中诊断标准[7];(2)既往和现在无精神疾病或意识障碍。排除标准:(1)处于急性期或进展期等病情不稳定者;(2)近3个月经历重大生活事件者。本研究已获得医院伦理委员会批准,研究对象均签署知情同意书。

1.2 方法

1.2.1调查工具

本研究以李鑫[8]研究的老年人对建立长期护理保险制度的态度及影响因素为参考,自行设计《卒中患者对建立长期护理保险制度的态度问卷》,问卷条目经相关领域7名专家审议,经测评该问卷内容效度指数为0.902,问卷Cronbach’s α系数为0.805,问卷信度较好。问卷包括5个维度和17个条目:人口学因素(4个条目)、家庭因素(4个条目)、健康因素(5个条目)、经济因素(2个条目)、认知因素(2个条目)。其中自理能力评分由Barthel指数(Barthel index,BI)量表评估[9],卒中严重程度由日常生活能力(ability of daily living,ADL)量表和美国国立卫生研究院卒中量表(national institute of health stroke scale,NIHSS)评估[10]。

1.2.2调查方法

采用问卷调查法,成立调查小组,调查前统一培训小组成员,采用标准化调查用语,进行一对一访谈式问卷调查,问卷当场回收。

1.3 统计学处理

采用SPSS26.0软件进行数据分析,计数资料以频数或百分率表示,比较采用χ2检验或Fisher’s确切概率法;相关性采用logistic回归分析,以P<0.05为差异有统计学意义。

2 结 果

2.1 一般资料

本研究共发放问卷449份,收回有效问卷438份,有效回收率为97.6%。438例研究对象中男227例(51.8%),女211例(48.2%),年龄55~85岁,平均(70.54±6.91)岁,其中204例(46.6%)卒中患者赞成建立长期护理保险制度,234例(53.4%)不赞成。

2.2 人口学因素对态度的影响

不同性别、年龄、文化程度及常住地对建立长期护理保险制度态度有影响,差异有统计学意义(P<0.05),见表1。

表1 人口学因素对态度的影响[n(%)]

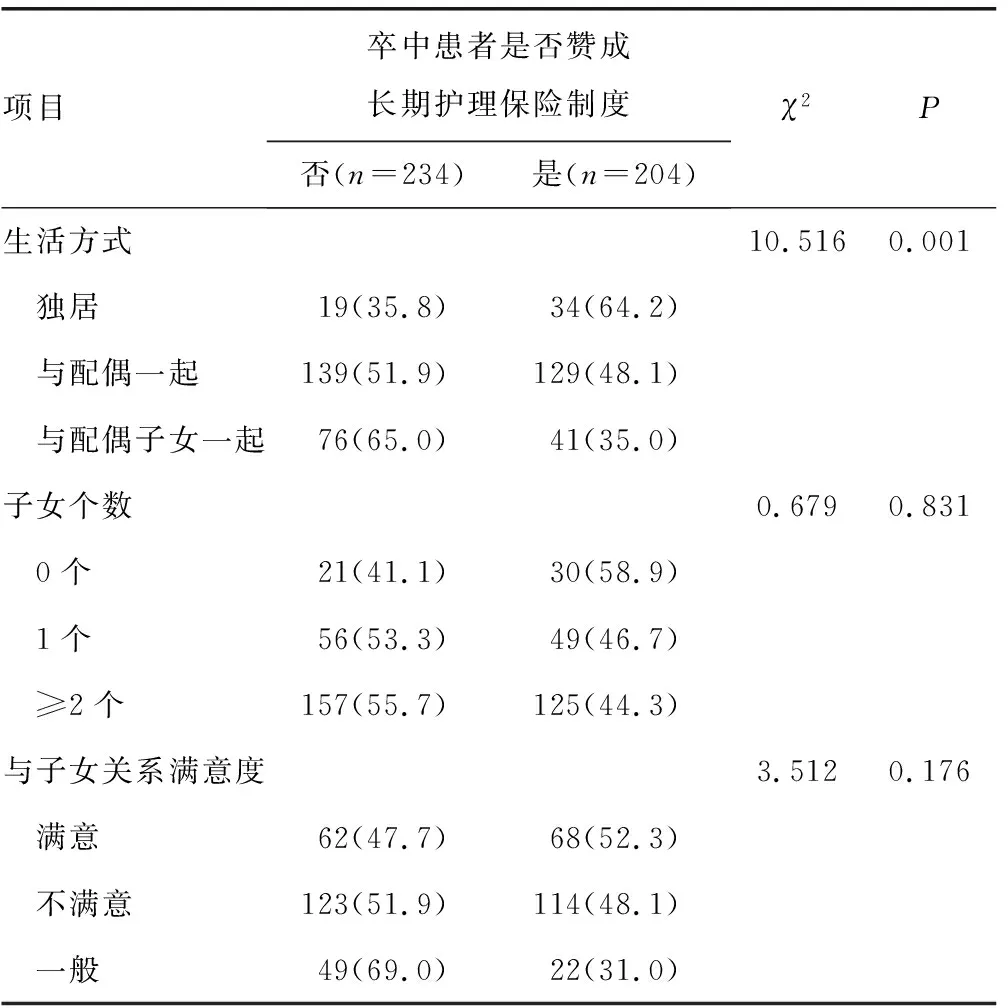

2.3 家庭因素对态度的影响

有无配偶、不同生活方式对建立长期护理保险制度态度有影响,差异有统计学意义(P<0.05),见表2。

表2 家庭因素对态度的影响[n(%)]

续表2 家庭因素对态度的影响[n(%)]

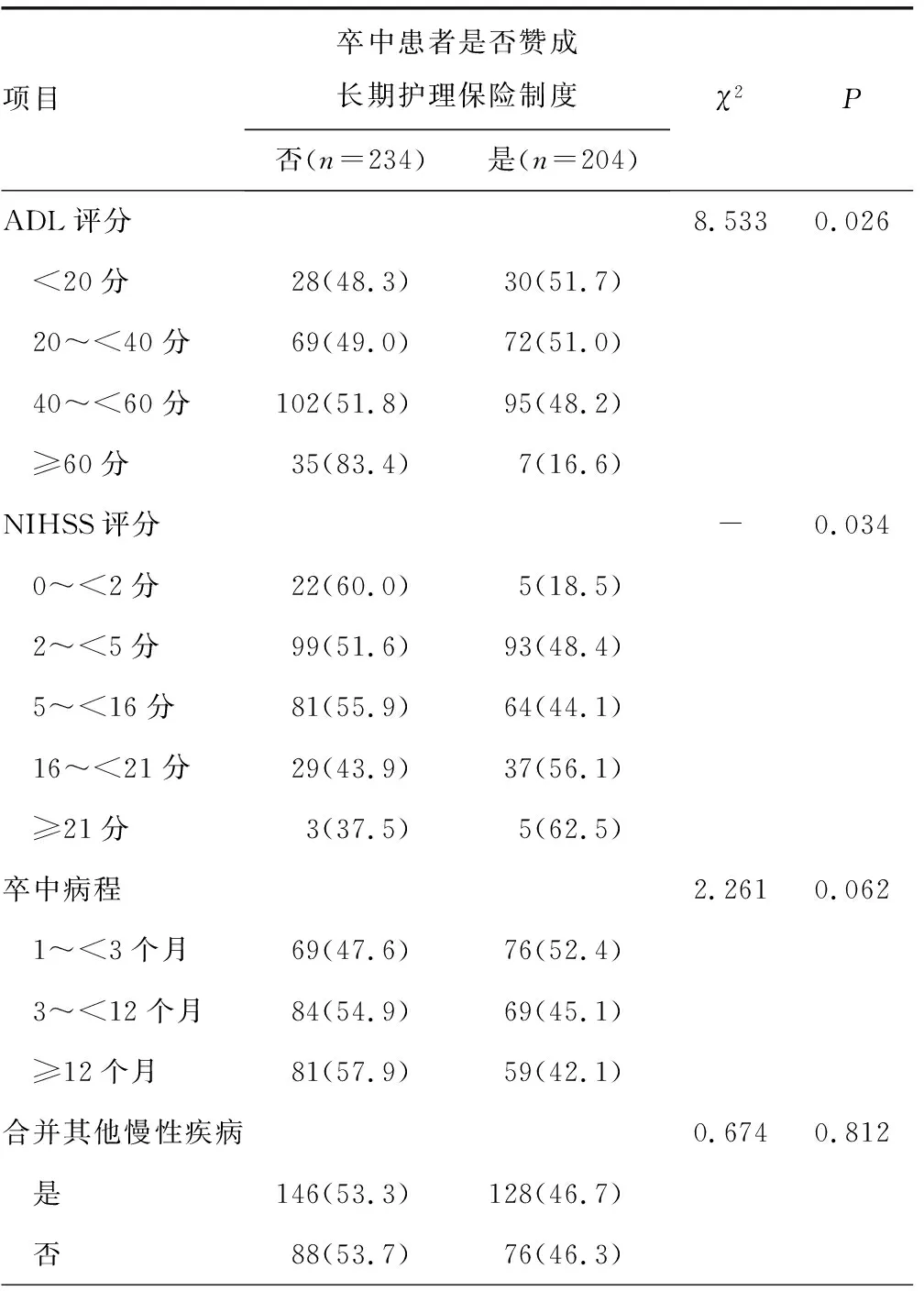

2.4 健康因素对态度的影响

不同ADL和NIHSS评分对建立长期护理保险制度态度有影响,差异有统计学意义(P<0.05),见表3。

表3 健康因素对态度的影响[n(%)]

续表3 健康因素对态度的影响[n(%)]

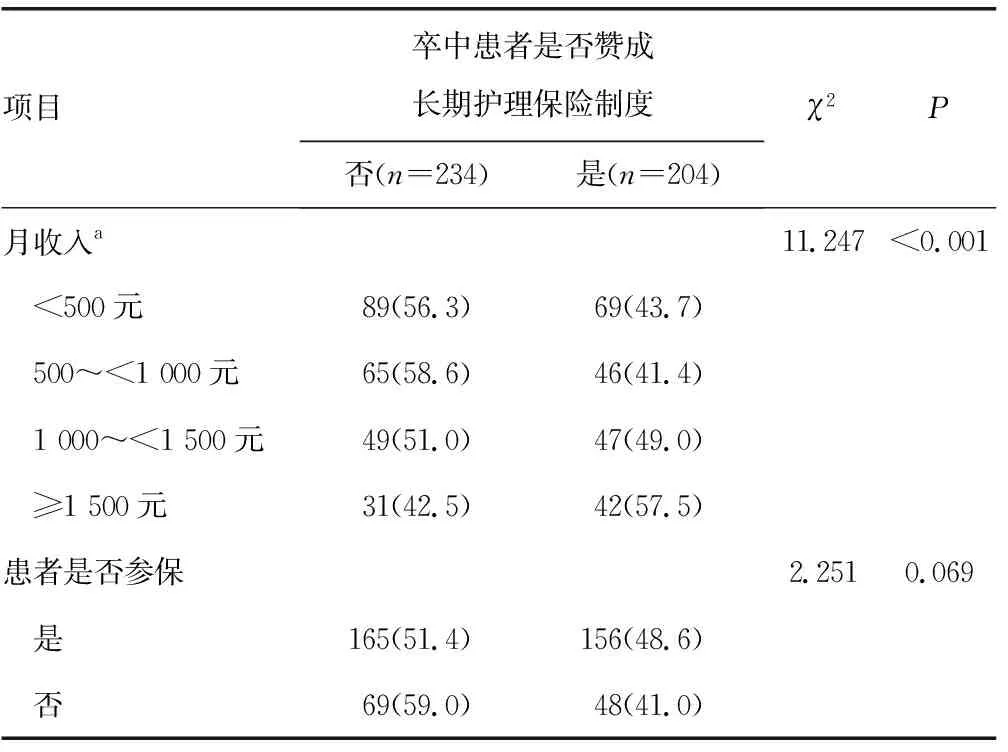

2.5 经济因素对态度的影响

不同月收入对建立长期护理保险制度态度有影响,差异有统计学意义(P<0.05),见表4。

表4 经济因素对态度的影响[n(%)]

2.6 认知因素对态度的影响

不同理想照护方式对建立长期护理保险制度态度有影响,差异有统计学意义(P<0.05),见表5。

表5 认知因素对态度的影响[n(%)]

2.7 住院卒中患者对建立长期护理保险制度态度的多因素分析

将单因素分析中差异有统计学意义的指标作为自变量,将住院卒中患者对建立长期护理保险制度的两种态度作为因变量进行二分类logistic回归分析,变量赋值见表6。结果显示,文化程度、月收入、理想照护方式是影响住院卒中患者建立长期护理保险制度态度的正性影响因素(P<0.05),而生活方式是影响住院卒中患者建立长期护理保险制度态度的负性影响因素(P<0.05),见表7。

表6 变量赋值情况

表7 住院卒中患者对建立长期护理保险制度态度的多因素分析

3 讨 论

3.1 住院卒中患者对建立长期护理保险制度的态度现状

调查对象中约90%的住院卒中患者对长期护理保险制度不了解,仅有46.6%的患者赞成建立长期护理保险制度,这一结果低于孙婉钧[11]及张国海等[12]的研究结果。持赞成态度的住院卒中患者认为长期护理保险制度的建立可以在一定程度上减轻家庭经济与照护负担、保障养老生活,与邵文娟[13]研究结果一致。本次调查中有53.4%的住院卒中患者不赞成建立长期护理保险制度,调查原因得知,其中多数患者存在家庭经济困难,认为购买长期护理保险会进一步加重家庭经济负担。

3.2 住院卒中患者对建立长期护理保险制度态度的影响因素分析

单因素分析结果显示,性别、年龄、文化程度、常住地、有无配偶、生活方式、ADL和NHISS评分、月收入及理想照护方式是住院卒中患者对建立长期护理保险制度态度的影响因素(P<0.05)。男性住院卒中患者比女性更赞成建立长期护理保险制度;低龄住院卒中患者较高龄患者对长期护理保险制度的护理服务需求相对更高,与陈玫等[14]研究结果一致;高文化程度与长期护理保险制度的高需求一致;来自农村的患者更期待建立长期护理保险制度;独居患者对长期护理保险制度的需求更高;与患者共同生活的家庭成员越少,对长期护理保险需求越高,与黄文杰等[15]研究结果一致;而ADL评分越低、NHISS评分越高,对长期护理保险制度的需求也越高;月经济收入越高的患者对长期护理保险制度的需求也越高[16];理想照护方式为机构照护的住院卒中患者更支持建立长期护理保险。

多因素回归分析显示,人口学因素中的文化程度是卒中患者建立长期护理保险态度的正性影响因素,与徐萌[17]、李鑫等[18]研究结果一致。这可能与文化程度越高的患者其健康素养也相对较高,在医疗保险在疾病风险的分摊方式上也更加认同有关。其次,在生活方式上,独居的患者对长期护理保险制度建立的需求更高,独居的患者在自理能力低下的情况下,无家属提供照护,故对长期护理保险的需求更高[19]。此外,研究结果显示经济因素是卒中患者建立长期护理保险制度态度的正性影响因素,与吕鹰飞等[20]研究结果一致。但也有研究发现,经济支付能力与长期护理保险需求并非呈线性相关,经济状况较好的群体反而对长期护理保险的需求较低,这与其对子女有更多情感期望或更好的选择有关[21]。最后,理想照护方式为机构照护的住院卒中患者更支持建立长期护理保险,而期望家庭照护的患者,因自身对家庭照护的依赖性较强,所以不容易接受长期护理保险。这可能与住院卒中患者期望通过不购买长期护理保险来获得家庭成员的更多关怀与照护有关,但另一方面,家庭抚养者却希望通过购买长期护理保险来规避照护风险与成本,这与许闲[22]的研究结果一致。

综上所述,大部分住院卒中患者对其认知程度偏低,可充分利用电视、广播及网络媒体加大宣传力度,同时丰富宣传措施,提高失能患者对长期护理保险的认识度与认可度。本研究不足之处在于仅在一家综合医院采样,可能存在入院偏倚,研究具有一定的局限性,期待以后开展多中心、大样本量调查。