基于充电需求和经济性的充电桩数量规划研究

2022-10-08冯乾隆王易康凯吴松

冯乾隆 王易 康凯 吴松

(中国汽车技术研究中心有限公司,天津 300300)

主题词:充电桩全生命周期运营经济性充电需求规划策略

1 前言

在政策和市场双驱动下,我国新能源汽车保有量实现较快增长,对充电桩建设数量和功率配套也提出了更高的要求。而充电桩建设数量、功率在一定程度上影响着用户的充电体验和运营商的运营效益。因此,摒弃传统仅考虑车桩比的粗放式充电桩规划方法,进一步充分考虑用户充电需求和运营商经营效益,合理规划与新能源汽车发展高度契合的充电桩数量和功率,可有效提升用户充电体验,同时提高充电桩使用效率、节约充电桩建设和运营成本,利于充电市场和新能源汽车产业常态化发展。

李鹏飞等结合新能源汽车保有量,采取车桩比的方式规划充电桩数量。刘洪等通过构建用户出行需求的电量消耗模型,引入充裕性的电量补充因素,预测充电桩建设规模。张娟等分析无序充电对电网的影响,构造汽车充电负荷曲线,进而从电网供应端规划充电桩数量。桂强等以充电桩建设成本最低为目标,以光储容量优化配置方法测算充电桩建设规模。目前已有文献大多忽略不同领域新能源汽车对充电桩功率的需求,未同时兼顾用户充电需求和运营商经营经济性因素对充电市场的影响,不利于充电市场常态化发展。

因此,本文在充分分析各领域新能源汽车保有量基础上,基于大量调研获取的不同领域新能源汽车日均行驶里程、单位里程电耗基础数据,测算不同领域新能源汽车充电需求。进一步从充电桩全生命周期经济性着手,分析各功率充电桩实现盈利的日均服务量。从而以用户充电需求和充电经济性2方面着手,提出充电桩数量规划模型,对2025年我国充电桩建设数量进行合理规划,推动充电桩配建与新能源汽车市场发展高度契合。

2 新能源汽车充电需求分析

2.1 新能源汽车保有量分析

根据用途,将规模化销售的新能源汽车分为私人领域车辆、市政环卫车辆、公路营运客车、公交车、巡游出租车、网约车及公路营运货车。根据公安部数据,截至2020年,我国新能源汽车保有量492万辆,2021年新能源汽车实现跃迁式增长,保有量提升至784万辆。随着新能源汽车技术的成熟和使用环境的优化,预计2025年我国新能源汽车保有量将提升至3 565万辆。

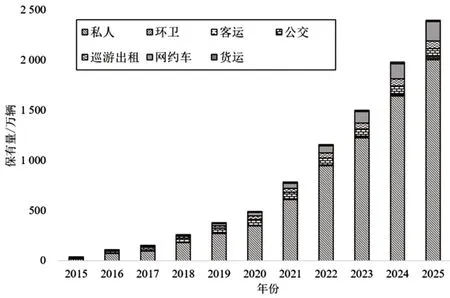

根据国家统计局、交通运输部和工信部数据,对各细分领域新能源汽车保有量进行分析。巡游出租车领域,受牌照总量管控限制,2015~2021年我国巡游出租车保有量维持在140万辆左右,新能源汽车占比约24%,预计未来巡游出租车总量不会出现大幅增长,2025年保有量为145~160万辆,新能源汽车占比将达到53%,约77.4万辆。网约车领域,截至2021年底,我国共发放网约车驾驶员证394.8万本,车辆运营证155.8万本,预计随着出行需求的增加,2025年网约车保有量将达到500~550万辆,新能源汽车占比将达到80%,约192万辆。公路营运客车领域,受“公转铁”、私家车分流和出租车市场影响,近年来我国公路客运量持续萎缩,据国家统计局数据,2021年我国公路营运客车保有量下降至63万辆,新能源汽车占比约6.9%,预计2025年公路营运客车保有量将进一步下降至55~60万辆,新能源汽车占比将提升至30%,约17.4万辆。城市公交车领域,2021年我国城市公交车保有量约为73万辆,新能源汽车占比约86%,随着公共需求的增加和城市基础设施的完善,预计2025年城市公交车保有量将有望提升至82~86万辆,随着公共领域车辆全面电动化发展,新能源公交车占比有望提升至93%,约78.1万辆。市政环卫车领域,截至2021年,我国环卫车保有量约40.1万辆,新能源汽车占比约5%,随着城镇化进程的提速和政府环卫投入力度的加大,预计2025年我国市政环卫车保有量将达到63万辆,新能源汽车占比将提升至25%,约15.8万辆。公路营运货车领域,截至2021年,我国公路营运货车保有量约1 100万辆,新能源汽车占比仅为1%,在“公转铁”和“双碳”目标驱动下,预计2025年公路营运货车保有量将下降至1 050万辆,新能源占比提升至1.4%,约14.7万辆。私人领域,截至2021年,私人领域新能源汽车保有量约612.1万辆,随着新能源汽车进入全面市场化发展,预计2025年私人领域新能源汽车保有量将提升至2 004.7万辆。如图1所示为根据各领域汽车产业发展趋势,预测得到的各细分领域新能源汽车保有量情况。

图1 细分领域新能源汽车保有量和预测

2.2 领域新能源汽车充电需求量分析

新能源汽车充电需求量由各细分领域车辆行驶里程和电耗决定,如式1所示。因此,测算日均充电需求量前,需确定各细分领域新能源汽车电耗和日均行驶里程。

式中,()为领域新能源汽车使用公共充电桩日均充电需求量;()为领域新能源汽车年均行驶里程;()为领域新能源汽车每公里平均电耗;()为领域新能源汽车平均使用公共充电桩充电的占比;为充电效率。

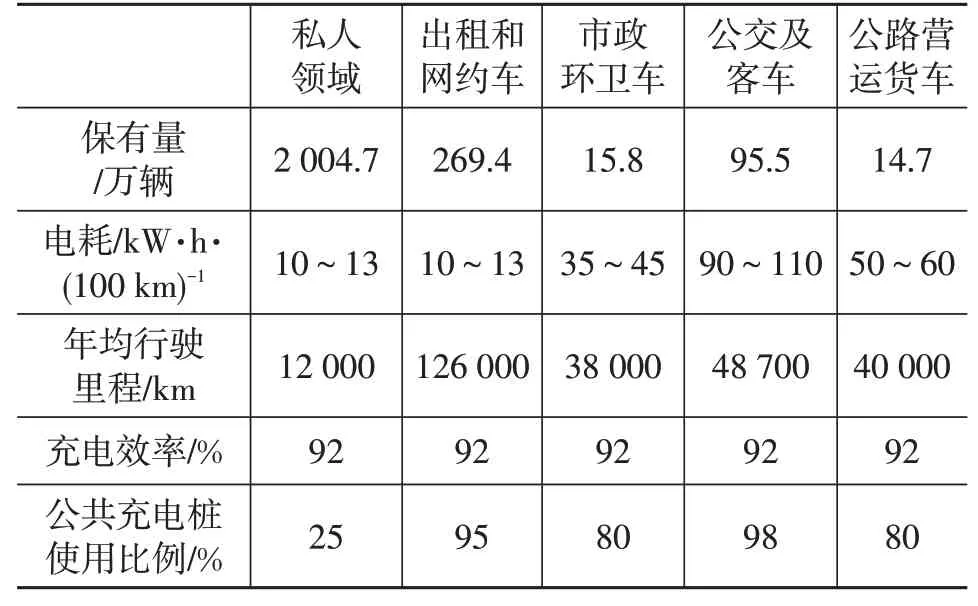

因巡游出租车和网约出租车使用场景较为类似,公路营运客车和城市公交客车使用场景较为类似,为简化计算,分别将使用场景类似的新能源汽车合并测算。此外,受各领域汽车尺寸和载荷不同的影响,同领域新能源汽车电耗差别较大,因此车辆平均电耗选取区间值表示。通过调研和测算,得到各领域新能源汽车基础信息如表1所示。

表1 各领域新能源汽车基础数据

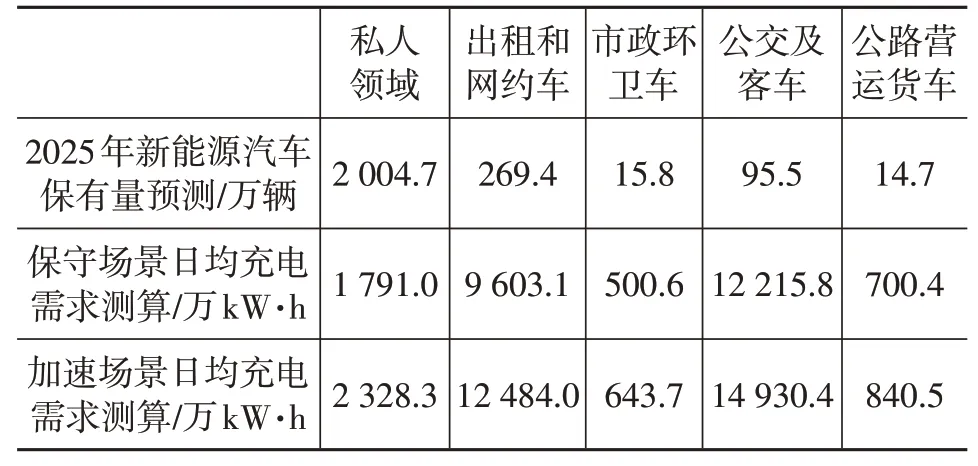

为充分分析各领域车辆采用公共充电桩充电的情况,选取各领域车辆电耗区间的最小值,根据式(1)测算保守场景各领域车辆日均充电需求量;选取电耗企业最大值,测算加速场景各领域车辆日均充电需求量。进一步根据各领域车辆使用公共充电桩充电的比例,得到采用公共充电桩充电的日均充电需求数据,如表2所示。

表2 各领域车辆采用公共桩日均充电需求预测

3 充电桩全生命周期经济性分析

充电桩数量规划除需考虑用户充电量需求外,还应充分分析充电桩建设和运营经济性,在确保用户充电需求前提下,尽可能优化充电桩功率,并减少充电桩建设数量,降低建设和运营成本,有效提升运营商和用户的参与度,确保充电市场常态化发展。

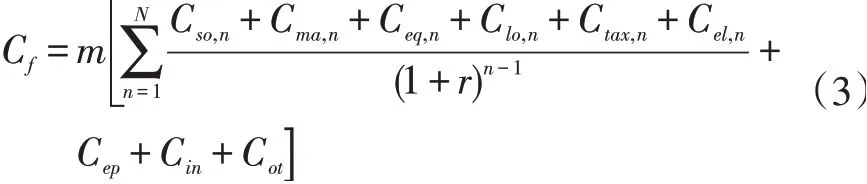

从全生命周期角度考虑充电桩建设和运营经济性,充电设施全生命周期总投资为:

式中,C为充电设施全生命周期总投资;C为充电设施建设成本;C为日常运营投资总成本。

充电设施建设成本C包括充电设施及设备购置费用C、设备安装费用C和其它费用C,均为一次性投入费用。日常运营投资成本包括充电桩土地租金、管理成本、设备维护成本,均为持续性投入。由于充电桩运营周期较长,一般在6年以上,因此在测算充电桩日常运营投资成本时,仍需考虑通货膨胀对成本的影响,因此在全生命周期计算过程中,需引入折现率。综合考虑影响充电桩全生命周期经济性的因素和式(2),得到充电桩全生命周期投资目标函数:

式中,为充电桩建设数量;C为土地租金;C为管理费;C为设备维护费;C为电损成本;C为纳税;C为其它日常运营费;为折现率,这里取8%。

目前,充电桩收益仍主要以服务费收益和政府补贴为主。同时,仍需考虑设备报废后的残值收益,得到充电桩全生命周期收益:

式中,P为运营收益净现值;P为第年用户充电的总服务费收益;P为第年政府财政补贴;P为设备使用年之后报废回收的净现值,取设备及其配套购置成本的5%。

以投资回报期评价充电桩全生命周期经济性,投资回报期是投入成本与盈利实现收支平衡的时间点,其计算公式为:

根据实地调研数据和测算,为确保3年内实现盈利,各功率充电桩最低日均供电量见表3。

表3 3年盈利周期内各功率充电桩最低日均供电量

4 公共领域充电桩数量规划方法分析

4.1 公共领域充电桩规划原则分析

为满足各领域新能源汽充电要求,需构建符合车辆充电需求、资源合理利用,且促进充电市场良性发展的新能源汽车充电环境,同时需兼顾汽车使用需求、充电桩功率需要,从而合理规划充电桩数量。

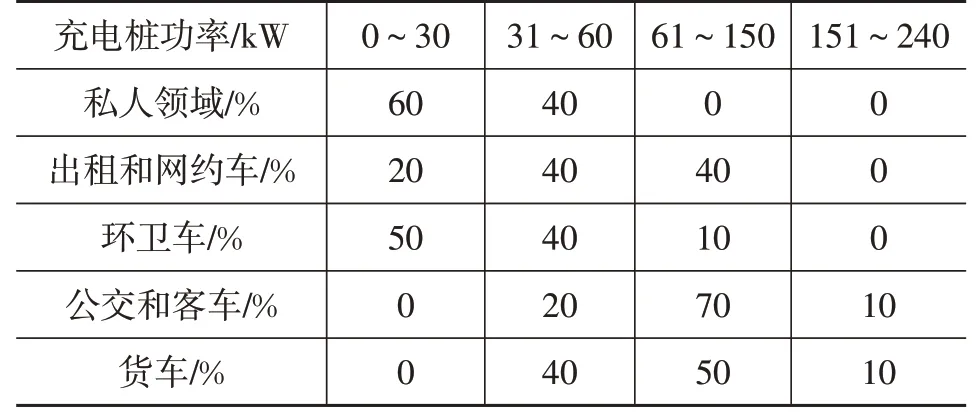

为科学分析公共领域充电桩建设数量,30 kW及以下充电桩数量以车桩比数据进行规划,30 kW以上充电桩数量则结合各领域车辆充电场景、充电量需求和充电桩全生命周期经济性要素进行规划。基于当前市场上主流充电桩功率,测算出各区间充电桩主流充电功率,见表4。

表4 各区间充电桩主流充电功率 kW

私人领域,主要以用户自建和单位配建的充电桩充电,按照“慢充为主、应急快充为辅”的原则追求1:1随车配建充电桩。考虑到停车位不足、供电限制和充电桩进小区难的多重因素影响,自建充电桩并不能满足所有私人领域车辆充电,因此,公共领域仍需建设快慢充互补的充电基础设施,以满足至少25%的私人领域车辆充电。充电桩功率方面,根据调研,私人领域车辆以7 kW公共充电桩充电为主,满足60%私家车辆公共场地充电需求,主要在公共停车场等地建设,选取车桩比为2:1进行充电桩数量规划;剩余40%私人领域车辆和公共领域车辆充电需求则通过31~60 kW直流充电桩提供,满足应急充电需求,充电桩建设数量需兼顾车辆充电和运营商盈利2个因素,以60 kW充电桩日均输出176 kW·h电量为目标,确保3年盈利为标准测算。

巡游出租车和网约出租车对时间较为敏感,以大功率充电桩充电为主。根据调研分析,规划的0~30 kW、31~60 kW和61~150 kW充电桩需分别满足20%、40%和40%的车辆充电需求。0~30 kW充电桩以车桩比为2:1进行配置;31~60 kW和61~150 kW充电桩在满足平均3年收支平衡条件下进行规划。网约出租车领域,建设0~30 kW、31~60 kW和61~150 kW充电桩分别满足20%、40%和40%车辆充电需求。0~30 kW充电桩以车桩比为2:1进行配置;31~60 kW和61~150 kW充电桩需满足平均3年收支平衡条件下进行规划。

环卫车拥有固定的工作时间和工作场景,可实现统一调配充电,因此,公共充电以0~30 kW小功率充电桩为主,满足50%的环卫车充电需求,以车桩比2:1进行配置;31~60 kW、61~150 kW充电桩分别满足其余40%和10%环卫车充电需求,采取充电桩3年内实现收支平衡进行规划。

公交车和客车主要采用大功率直流快充桩集中充电,且拥有专业运营部门负责充电。公交车领域,31~60 kW、61~150 kW和151~240 kW充电桩分别满足20%、70%和10%的公交车和客车充电量需求,且需满足平均3年实现收支平衡的要求。

公路营运货车依据载质量和使用场景的不同,分为轻型货车、中型货车和重型货车,因缺乏明确的新能源化技术路线,因此电动化程度较低。为便于测算,假设货车使用31~60 kW、61~150 kW和151~240 kW充电桩分别满足40%、50%和10%的充电量需求。各领域配置不同功率公共充电桩与满足领域车辆比例见表5。

表5 各领域配置公共充电桩与领域车辆比例

4.2 公共领域充电桩规划数量测算

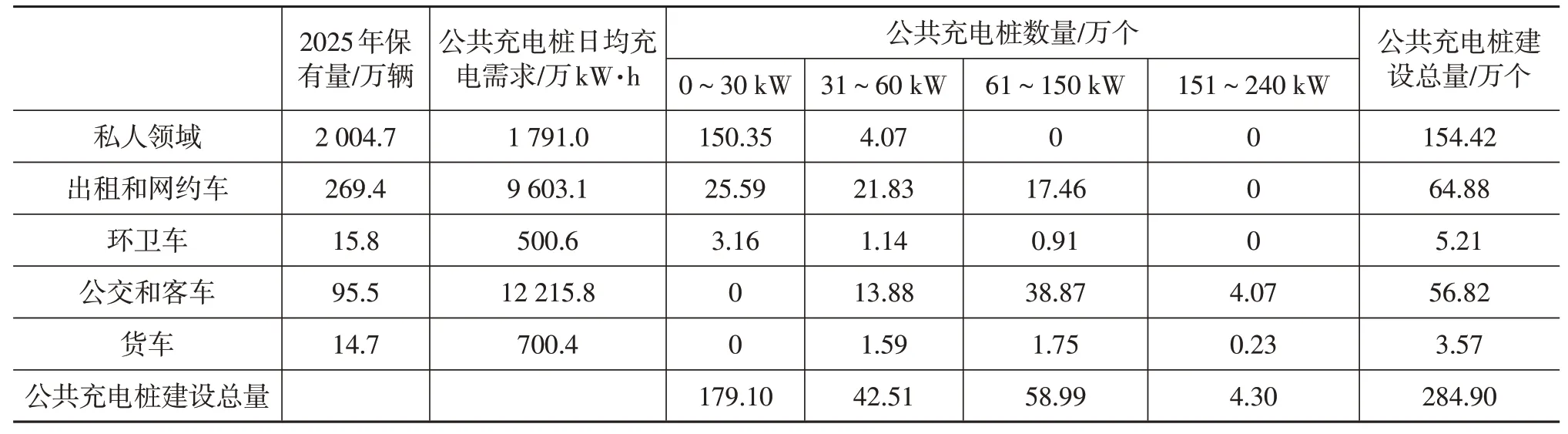

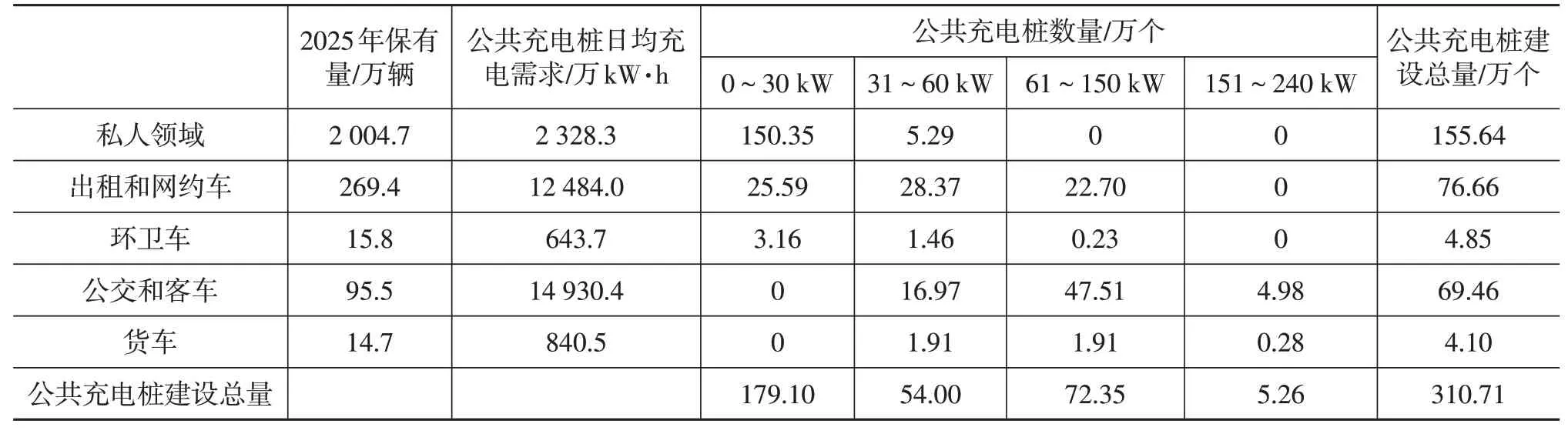

根据公共领域充电桩数量和功率规划原则,结合表1、表2各领域新能源汽车在保守和加速2种场景下的充电需求量,对2025年2种场景下公共领域充电桩需求数量进行测算,测算结果如表6、表7所示。

表6 保守场景2025年国内充电桩建设数量

保守场景下,共需建设公共充电桩284.90万个(表6),其中,30 kW及以下公共充电桩179.10万个,31~60 kW公共充电桩42.51万个,61~150 kW公共充电桩58.99万个,151 kW以上公共充电桩4.30万个。

加速场景下,共需建设公共充电桩310.71万个(表7),其中,30 kW及以下公共充电桩179.1万个,31~60 kW公共充电桩54.00万个,61~150 kW公共充电桩72.35万个,151 kW以上公共充电桩5.26万个。

表7 加速场景2025年国内充电桩建设数量

5 结束语

本文针对当前车桩比规划充电桩数量方法的局限性,从各领域车辆日均充电需求量、偏好使用充电桩功率、各功率充电桩全生命周期经济性着手,以科学的手段对2025年我国充电桩数量和功率进行测算。

本文充分考虑2025年各领域车辆保有量、单位里程电耗、日均行驶里程因素,对车辆充电需求量进行测算,并基于大量调研数据,分析各领域车辆偏好的充电桩功率,进一步基于全生命周期经济性理论,对各功率充电桩在3年内实现盈利的日均供电量进行分析。在保守场景和加速场景2种情况下,测算出我国不同功率充电桩数量,以支撑我国新能源汽车产业发展,并确保充电市场在兼顾用户充电需求和运营商经济性条件下,推进充电市场可持续、高质量发展。