澳大利亚葡萄酒的历史及产业分析

2022-10-04田超

田 超

(山西农业大学食品科学与工程学院,山西晋中 030801)

众所周知,澳大利亚葡萄酒行业在世界上取得过举世瞩目的成功,澳大利亚葡萄酒行业的发展大致经历了5 个阶段:1788 年的起源,19 世纪50 年代的开端,19 世纪中期直到第二次世界大战结束3 个殖民时期的发展阶段,20 世纪80 年代的国内生产大繁荣,20世纪90年代产品出口的腾飞。

目前,根据国际葡萄与葡萄酒组织(OIV)的统计,我国葡萄酒消费量已跃居世界第五,葡萄酒的生产规模也达到世界第十。从国民葡萄酒消费量逐年增加的情形看,我国葡萄酒行业的现状,与澳大利亚葡萄酒行业20 世纪早期的发展历程有一定的相似度。因此分析澳大利亚葡萄酒产业20 世纪80年代的繁荣,20世纪90年代出口的腾飞,以及21世纪以后澳大利亚葡萄酒产业的调整和创新,可以为我国葡萄酒行业的快速发展提供相对广泛的视野和经验。

1 澳大利亚葡萄酒的繁荣

1.1 消费者偏好的变化

20世纪中期,澳大利亚国民的餐饮风格发生了变化,越来越多的国民渐渐接受了来自欧洲大陆的口味。20 世纪70 年代中期,澳大利亚国内消费者对白葡萄酒的兴趣突然激增,10 年后,澳大利亚本土消费者对红葡萄酒的兴趣发生了同样的激增,对高质量的葡萄酒兴趣更是逐年攀升。

澳大利亚本土对葡萄酒的需求,刺激了澳国内葡萄酒的生产以及行业的变革,成为了澳大利亚葡萄酒国内生产繁荣的主导因素。

1.2 生产技术的提高

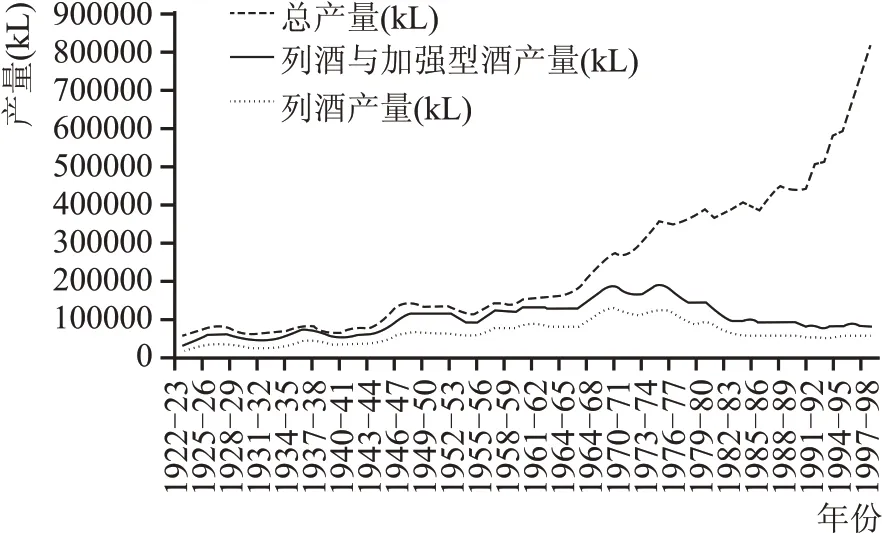

1976 年以来,由于消费者口味的转变,以及来自国内对优质葡萄酒需求的刺激,澳大利亚本土从生产廉价的加强型葡萄酒转变为生产更高质量的静止及起泡葡萄酒(图1),在此期间,葡萄栽培技术得到了显著改善,例如,在葡萄园内使用计算机控制的精准灌溉,使用机械化采收和机械化剪枝,以提高葡萄园和果实的质量,减少劳动力,降低生产成本,为大量生产价低高质的葡萄酒提供了技术基础。酿造方面,一系列新技术和创新的应用,如大量使用新的温控不锈钢容器发酵,螺旋盖代替橡木塞,以及用内嵌夹层的纸盒罐装廉价葡萄酒等方法得到了广泛应用,降低了成本,提高了最终产品的质量和产量。

图1 1922年至1998年澳大利亚葡萄酒产量构成[1]

1.3 行业结构及法规的调整

自20 世纪80 年代起,澳大利亚葡萄酒的产业结构发生了变化,传统上,澳大利亚葡萄酒的生产是由数量众多的小规模家庭式葡萄酒酒庄进行的,随着葡萄酒行业的兴起,大型财团开始相继进入葡萄酒行业,对小型家庭酒庄进行收购。这种合并使得酒庄可以得益于大型财团所带来的生产技术,研发能力,以及更强劲的营销系统。

与此同时,大型公司之间基于行业的战略合作所产生的重组在这个阶段也时常发生,比较有影响力的包括20 世纪80 年代末,阿德斯团队公司(Adsteam)将旗下著名的奔富(Penfolds)品牌和林德曼(Lindemanns)品牌出售给南澳大利亚酿酒公司(South Australian Brewing);1992 年,基于葡萄酒生产者之间的战略合作,Berri Renmano 的公司和澳大利亚葡萄酒行业的创始人之一的Thomas Hardy公司合并,成立了BRL Hardy公司,随即BRL Hardy公司在澳大利亚上市,成为澳大利亚葡萄酒最大型的公司之一;1995 年,福斯特酿酒集团(Foster's Brewing Group)成功收购了米尔达拉布拉斯(Mildara Blass),使其规模达到整个澳大利亚市场份额的15%。

这种行业内的合并和重组优化了葡萄酒的生产,大多数合并后的酒庄都可以突破临界规模,大型公司都可以达到规模经济,并享受其带来的成本降低和利润提高。

2 澳大利亚葡萄酒出口的腾飞

2.1 澳大利亚葡萄酒海外营销的成功

从消费者的角度来看,澳大利亚葡萄酒在当时受到了外国的欢迎。在英国,澳大利亚葡萄酒特别吸引那些希望以相对低廉的价格获得优质果味葡萄酒的消费者,在高端市场,澳大利亚葡萄酒同样吸引那些希望以可承受的价格获得顶级新世界葡萄酒的消费者。同时,Christopher Rawson Penfold和Max Shubert 以及他们的Penfolds Bin 95 Grange将奔富品牌和澳大利亚葡萄酒声誉带上了世界舞台。从20 世纪90 年代末开始,高端澳大利亚葡萄酒在颇具影响力的评论家罗伯特·帕克(Robert Parker)的带领下掀起了一股热潮,帕克称赞那些来自南澳大利亚的希拉,他的高分使得这些酒一旦发售,就会迅速被抢购一空。

在价格较低的葡萄酒领域,澳大利亚葡萄酒对超级市场非常友好,尤其是它的新标签系统——在酒标上直接给出了品牌名称和葡萄品种,打破了当时欧洲等旧世界国家采用产区和酒庄名作为标签的传统,这使得那些对世界葡萄酒产区知之甚少的低参与度消费者可以直截了当的了解葡萄酒的信息。此举大获成功,使澳大利亚葡萄酒占领了英国几乎每一家超市,并从英国人的日常生活购物中源源不断的获利。在20世纪90年代,澳大利亚葡萄酒的销售额占据了英国全部葡萄酒销售额的70%。在美国,澳大利亚的黄尾袋鼠(Yellow Tail)品牌,以一系列便宜、易饮的果香型葡萄酒取得了成功,甚至在今天的美国,它仍然是这种风格和低价葡萄酒的一面旗帜。

2.2 澳大利亚经济环境的影响

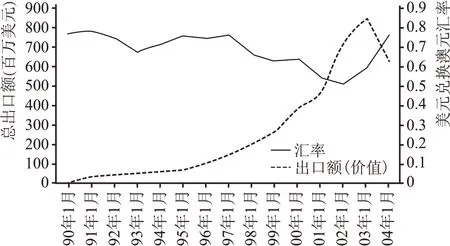

在此期间,澳大利亚的总体经济增长和汇率也发挥了重要作用(图2)。20 世纪80 年代澳元汇率的下降有助于澳大利亚出口的早期增长,随着20 世纪90 年代后半期澳大利亚货币的进一步持续贬值,较低的汇率保持住了澳大利亚商品出口的繁荣。

图2 澳大利亚-美国汇率和对美葡萄酒出口:1990—2004年[9]

其他因素,如2004 年悉尼奥运会的广告效应;20 世纪90 年代葡萄酒贸易的全球化;法国波尔多葡萄酒欺诈;抵制1996 年法国在太平洋进行核试验;甚至1986 年4 月与切尔诺贝利有关的食品安全恐慌也是澳大利亚葡萄酒需求不断扩大的原因。

3 生产过剩和贬值的时期

3.1 澳大利亚葡萄酒需求的下降

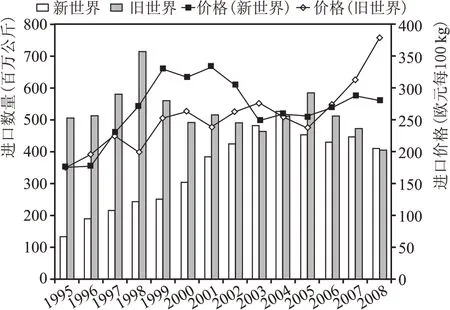

进入21 世纪初,情况有所改变。澳大利亚葡萄酒开始经历贬值和生产过剩。虽然,经由上一个世纪的繁荣,澳大利亚可能生产了更多的葡萄酒,但“生产过剩”是一个经济概念,与需求率高度相关,如果有足够的需求,扩大生产并不一定总会打破供销平衡。因此在深入研究供过于求的原因之前,看看主要出口市场发生了什么。在澳大利亚最大的葡萄酒出口市场英国,新世界(在英国市场主要是澳大利亚)葡萄酒的进口数量和进口价格在2004 年开始下降(图3),与前几年相比,旧世界葡萄酒的数量和价格都有所上升。在美国市场,情况更复杂,一些报告显示,在美国,即使是最受美国欢迎的赤霞珠和梅洛这两种品种,销售状态也不佳。

图3 英国葡萄酒进口和价格:1995—2008年[6]

3.2 消费者偏好的改变

引起澳大利亚葡萄酒销量下降的主要原因之一是消费者偏好的变化。消费者偏好的变化可能经常被认为是一种随机事件,但澳大利亚葡萄酒的情况确实有一些内在原因。正如我们上面看到的,在20 世纪90 年代,巴罗萨(Barossa)的希拉(Shiraz)在世界上取得了巨大的成功,但是澳大利亚人犯了一个大错误,他们只专注于生产和推广价值最高的巴罗萨希拉,忽略了这种风格单一性的副作用。“巴罗萨的希拉可能有点无聊”——澳大利亚著名酿酒师之一金莎·特伊斯纳(Kym Teusner)在其产品网站上评论到。美国旧金山的澳大利亚葡萄酒专家查克·海沃德(Chuck Hayward)说“无论是葡萄酒媒体还是进口商,还是美国顶级侍酒师,都认为除了澳大利亚希拉之外,没有必要再了解任何关于澳大利亚葡萄酒的信息了。澳大利亚是通过一个葡萄品种和一个产区来标识的”。

从上面来看,不难解释繁荣之后发生的贬值。如果消费者行为的研究确实有一定的有效性,一种被称作享乐模型的消费者选择理论认为,消费者在购买商品时,往往更看重商品的属性,不仅仅是把商品看作一个整体来考虑。将享乐模型用于葡萄酒行业,分析消费者行为,再加上后继的一些研究表明:消费者愿意购买某瓶特定的葡萄酒,并不仅仅因为它是一瓶葡萄酒,而是因为它含有特定的属性,能吸引消费者。他们可能会因为特定葡萄酒的葡萄品种、使用新橡木的百分比、葡萄酒的产区等等这些特有属性而愿意付款。换句话说,消费者在做出购买决定之前,会更看重葡萄酒标签,无法感知真正的口感或品质(口感和品质只有在葡萄酒品尝时才能被了解)。偏见就是这样产生的。想象一下这种情形:如果巴罗萨的希拉已经被认为是一种无聊的东西,那么消费者只要看到酒标上大大的“巴罗萨”几个字,就会把酒放回去,不会去考虑这瓶葡萄酒背后可能潜在的高质量和低价格。或者就像美国的情况一样,消费者可能只是简单的拒绝探索澳大利亚葡萄酒,因为他们认为这些葡萄酒都是和“黄尾袋鼠”一样的味道。就像阿德莱德大学的葡萄酒经济学家金莎·安德森曾经说过的那样:“这种普通的声誉给这个国家带来了问题,部分原因是我们依赖低端市场的大幅增长。尽管这里有很多非常优质的葡萄酒,但却很难在美国找到市场,因为人们不太熟悉这些特定的标签。”

3.3 生产与需求脱节

在分析了需求的下降之后,现在回到澳大利亚葡萄酒生产的问题。

国内生产过剩的原因主要有两个方面。一是缺乏对生产和需求之间平衡的关注。研究表明,葡萄酒行业的研发机构主要关注有利于促进生产的技术进步,而未能对销售方式给予足够的相应关注。据报道,“2003—2004年,葡萄和葡萄酒研究与发展公司(GWRDC)分配给用于科技进步的研究资金达到94%,用于市场研究的资金不到6%。”这不仅造成了生产和销售之间的严重不失衡,还进一步加剧了整个行业的生产水平过剩。另一方面,葡萄酒研发的营销结果往往需要某种适用于葡萄酒行业的独特经济模型,很遗憾现有的经济学模型,特别是学术模型,很少能适应现实应用。此外,对不同出口市场的消费者偏好和文化差异的分析往往很差,随着出口市场竞争越来越激烈,需要进行更多的研究来维持或提高澳大利亚在世界葡萄酒市场的地位。

另一个核心问题是葡萄种植业很难对葡萄酒需求的变化做出反应。事实上,葡萄种植者,在许多情况下,对瓶装葡萄酒的消费者偏好信息的获取相对较少。这个问题深入到了葡萄酒行业的本质缺陷:酿酒葡萄的种植无法根据市场调节自身的生产。这可以解释为什么澳大利亚人的葡萄树拔出和葡萄品种的调整没有像他们希望的那样顺利。一些研究表明,在澳大利亚葡萄酒行业的品种中,红葡萄酒是过量生产最多的,相比之下,白葡萄酒品种霞多丽一直显示供应不足,考虑到在早期,种植者可能已经调整了产量,以应对20 世纪90 年代出现的霞多丽供应过剩,这并不是一个令人惊讶的结果。

3.4 全球竞争的原因

澳大利亚出口下降的另一个原因是全球竞争的压力,特别是来自旧世界葡萄酒生产国的全球营销压力。20 世纪90 年代末,开拓性的新世界葡萄酒(澳大利亚葡萄酒)挑战了旧世界葡萄酒的领先地位,但在本世纪即将结束之际,旧世界的生产商,特别是法国,开始在保持传统的同时,通过引入新技术和创新来应对挑战。法国葡萄酒生产商开始将新世界的方法视为对其传统的补充。21 世纪初,法国人更新了葡萄栽培理念,在此期间,有机和生物动态葡萄园被越来越广泛地使用。在2008年法国葡萄酒危机之后,法国葡萄酒行业的增长又回来了。自2004 年以来,出于对环境的担忧,英国消费者被鼓励避免从遥远的国家(如澳大利亚和新西兰)进口瓶装葡萄酒,并将其进口转向法国。

4 解决问题的策略

4.1 澳大利亚葡萄酒行业的重新定位

为了解决这些问题,澳大利亚葡萄酒行业已经针对这些问题进行了修改和调整。首先,为了丰富产品,澳大利亚葡萄酒风格成倍增长:雅拉谷(Yarra)、塔斯马尼亚岛(Tasmania)等较冷的地区以及黑皮诺(Pinot Noir)大量涌现市场。南澳大利亚的里弗兰(Riverland)地区正在积极开展有机葡萄种植且前景十分可观。此外行业鼓励突出地区和品种差异的小型生产商以丰富现有的著名大品牌。欧盟的地理标志(GIs)概念也被尝试引入澳大利亚葡萄酒行业。

澳大利亚葡萄酒行业已将其行业方向从葡萄酒大量生产转向由市场驱动。在1996 年的“战略2025”中,战略目标被高度强调在生产上,目标是2025 年葡萄酒产量达世界6.5 %,以及1997 年至2025 年间葡萄产量翻一番,在2005 年,葡萄产量已经达到了计划中的约165,000吨。

作为行业自我调整的一部分,2007 年,新版本的行业战略指南《2025 年的方向》中指出:将“增加需求和提高所有澳大利亚葡萄酒收益”作为最重要的目标。

此后,一系列法规和项目被推动,以更新澳大利亚葡萄酒的形象。2009 年11 月10 日,四个行业组织,澳大利亚酿酒师联合会(WFA)、葡萄酒葡萄种植者协会(WGGA)、澳大利亚葡萄酒和白兰地公司(AWBC)以及葡萄和葡萄酒研究与发展公司(GWRDC)发布了一份题为《葡萄酒行业必须面对供应过剩的现实》的联合声明和一份支持报告《葡萄酒重组行动议程》。这是葡萄酒行业认识到供应过剩是一个严重问题的标志。之后,阿德莱德的澳大利亚葡萄酒研究所(AWRI)加入并与这些组织一起,成为澳大利亚拥有的世界一流的葡萄酒情报机构和研究力量。有了它们,无数的创造和创新将不断产生,协助澳大利亚葡萄酒行业保持其世界领先地位。而这种软实力最终将成为澳大利亚的一种声誉,并在未来成为澳大利亚葡萄酒的一种力量。

4.2 产业结构的演变

澳大利亚葡萄酒产业也得益于其产业结构的演变:广泛应用的整合和葡萄酒产业集群的形成。澳大利亚葡萄酒产业的纵向整合为整个联盟赢得了更多的市场力量。酿酒和营销水平的横向整合将非常适合零售市场,而且正在迅速适应全球零售业的变化。此外,整合澳大利亚和新西兰营销传播的想法出现了,这可能会加快葡萄酒行业从传统营销实践到现代营销传播的转变。

4.3 新营销的探索

许多生产商将目光投向了亚洲市场,尤其是中国。数据显示:“2009 年澳大利亚对中国的葡萄酒出口量从2000 年的50.2 万升上升到2009 年3 月31日的1900 万升。2008 年,在中国,每升澳大利亚葡萄酒的平均价格为4.23 澳元,在英国仅为2.91 澳元,美国为3.22 澳元,在日本和新加坡,每升的平均价格超过5 澳元”。这显示了该行业转向中国市场的重要性和成功性,特别是在21 世纪初,在这一时期,澳大利亚葡萄酒正经历生产过剩和传统市场的衰落。

5 总结与展望

澳大利亚葡萄酒行业自其殖民地时期的生产模式结束以来,共经历了三次成功的重要转型。第一次转型是生产葡萄酒类型的转变,由生产在英国市场主要流行的加强型葡萄酒转变为生产更符合当时市场趋势的静止型葡萄酒;第二次是由国内消费者需求所引起的葡萄酒行业快速发展;以及第三次由出口市场驱动,以国际消费者需求作为导向的行业变革。这种发展进程揭示了葡萄酒行业发展的过程和特点,可为其他处在不同阶段的葡萄酒生产国提供宝贵经验。

澳大利亚乃至世界范围内的葡萄酒行业仍然有很多问题尚未有效解决,比如葡萄种植行业对葡萄酒市场需求的反应较慢,进而无法根据市场需求有效调节其生产的产业本质缺陷;在葡萄酒全球需求下降的背景下,产业的创新挑战;农业资源可持续发展等问题是目前仍然可以研究,值得关注的焦点。