高管学术背景与企业慈善捐赠关系研究

2022-10-03高萌萌唐梦航

高萌萌 唐梦航

(天津财经大学,天津 300222)

企业慈善捐赠是企业参与社会治理,履行社会责任的重要方式之一。有调查显示,我国90%以上的企业有过慈善捐赠行为,说明慈善捐赠已经成为一种普遍的企业行为。研究企业慈善捐赠行为对于提高企业履行社会责任水平,提高社会整体治理水平具有重要的积极意义。

改革开放以来,“文人下海”现象屡见不鲜,学者“下海”从事商业管理工作已经成为极普遍的现象。学者自身的专业知识与严谨的工作作风也为企业经营注入新鲜有力的血液,对企业长期健康经营有重要贡献。近些年来,学术型高管成为学者研究的热点话题,各种研究层出不穷,但是少有文献关注高管团队的学术背景对企业慈善捐赠的影响。鉴于此,本文基于2010—2019年上市企业数据,探讨高管学术背景与企业慈善捐赠的关联性,以丰富高管学术背景对企业慈善捐赠的影响因素研究。

一、文献综述与理论分析

(一)文献综述

对企业慈善捐赠的现有研究主要集中在捐赠动机、影响因素和经济后果三个方面。企业捐赠动机可以分为战略动机、政治动机、管理层自利动机、利他动机、伤害保险动机、避税动机以及直接增值动机等七种(山立威等,2008;钟宏武,2007)。影响企业慈善捐赠的因素有很多,主要有企业经济能力、产权性质、企业文化、企业规模等企业自身特征(山立威等,2008;靳小翠,2019),高管贫困经历、宗教信仰、管理层持股比例等高管特征(许年行和李哲,2016;曾建光等,2016)以及地区市场化程度、税收政策等地区特征(戴亦一等,2014;彭飞和范子英,2016)。企业慈善捐赠作为经济社会普遍存在的现象,势必会产生一定的经济后果。企业慈善捐赠能够帮助企业获取外部融资、科技资源、税收优惠和政治关联等关键资源(李维安等,2015;张振刚等,2016),缓解自身融资约束(彭镇和戴亦一,2015),塑造品牌形象(薛永基等,2012)。慈善捐赠带来的科技资源提升了企业创新绩效(张振刚等,2016),有利于增加销售收入和产品市场竞争力(卢正文和刘春林,2012;胡珺等,2017)。慈善捐赠行为可以增加企业声誉资本(Godfrey,2005),降低企业负面事件带来的危害(江炎骏,2013),良好的企业形象可以提升员工士气和工作效率(曹越等,2015),助推股票价格上涨(李敬强和刘凤军,2010)。

(二)理论分析

1.高管学术背景与企业慈善捐赠。学者在从事学术工作前往往接受了比普通人更长时间的教育,可以说学者是全社会整体受教育水平最高的群体,众多研究已证明受教育水平对人的整体素质具有提升作用,因此相比于其他社会群体,学者具有更高的整体素质。而且,学者一般在高校、研究院或科研机构工作,工作环境较好,远离社会喧嚣,更容易保持“悲天悯人”的情怀。而人的过往经历会对未来行为产生影响,企业高管也是如此。学术型高管“下海”从商前的学术经历给自身留下了记忆烙印,使其在商海沉浮中仍然保留了比其他人更多的“慈悲”情怀,更容易产生慈善捐赠倾向。因此,如果高管团队中存在具有学术背景的成员,那么企业更容易产生慈善捐赠决策。声誉机制也是高管学术背景促进企业慈善捐赠的影响路径之一。由于科研行业的特殊性与学者本身的教育光环,社会往往对学者行为寄予厚望,学者也会因此获得较高的声誉。企业捐赠的管理层自利动机认为,管理层乐于进行企业捐赠决策是为了获取自身的名誉和地位,正所谓“慷他人之慨”。从某种角度来看,学者型高管也是如此,学者型高管更愿意通过促成企业慈善捐赠以回应社会公众的希望,进而达到获取自身声誉和地位的目的。基于以上分析,本文做出以下假设:

假设1 高管学术背景对企业慈善捐赠具有显著的促进作用。

2.企业规模、高管学术背景与企业慈善捐赠。企业内部治理环境会在一定程度上扭曲高管学术背景对企业慈善捐赠的影响。研究显示,经济能力会显著影响企业的慈善捐赠行为。企业经营的本质目的是盈利,企业只有在经济能力能够满足自身正常经营和盈利的情况下才有余力去进行捐赠。因而企业规模越大,其经济能力和盈利能力往往就越强。大规模企业即便在自身经营困难的情况下,其获取外部融资的能力也远强于小规模企业。基于以上分析,本文做出以下假设:

假设2 相比于小规模企业,高管学术背景对企业慈善捐赠的促进在大规模企业中更显著。

二、研究设计

(一)样本处理与数据来源

本文采用2011—2019年上市公司数据,并对样本数据做了处理,剔除ST、*ST企业,剔除金融、保险等行业的企业,剔除数据不足的企业样本。处理后样本量为28 305个。企业组织特征、企业高管特征和企业财务特征数据均来自国泰安数据库。

(二)变量定义

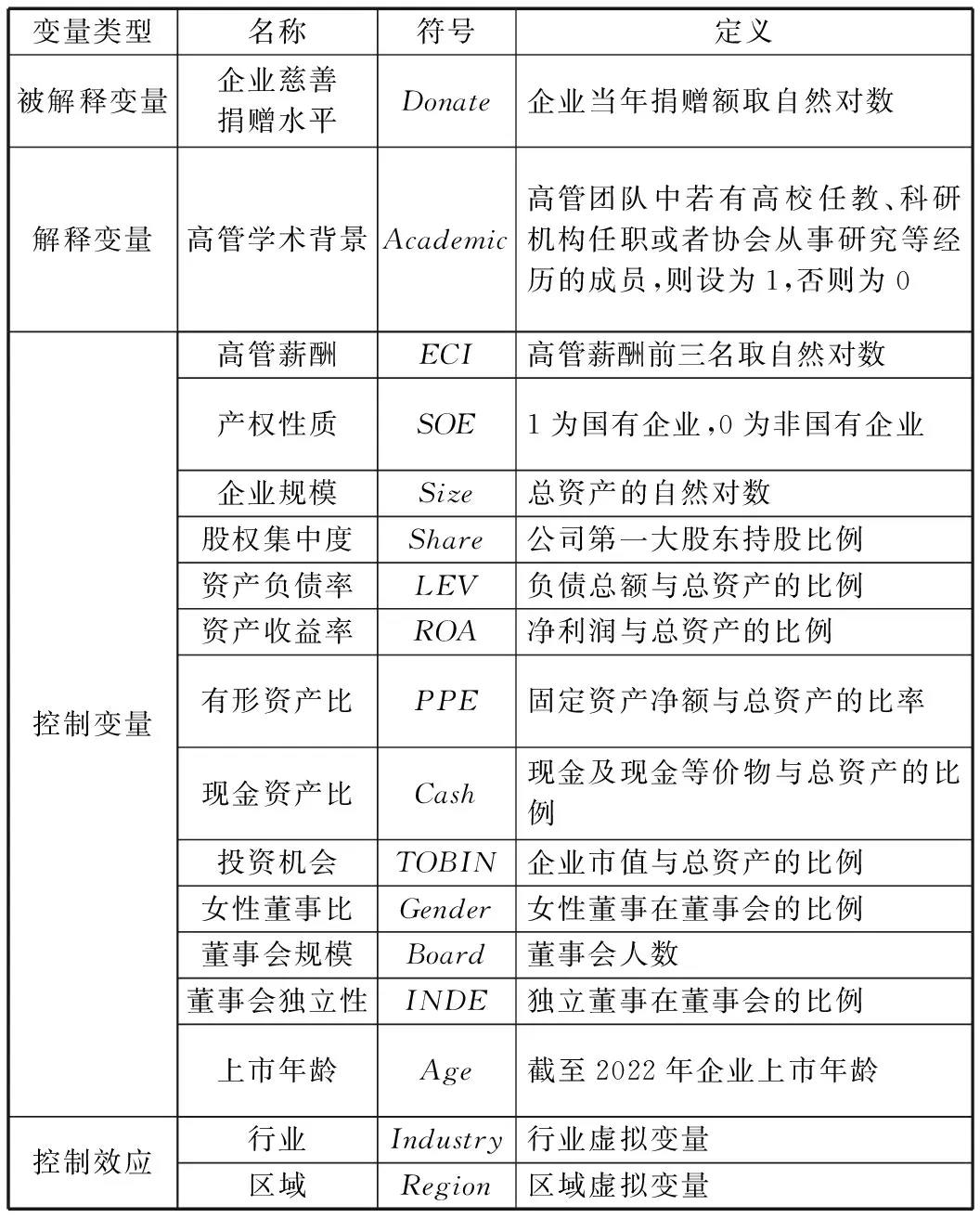

本文被解释变量为企业慈善捐赠水平(Donate),是由企业当年捐赠额取自然对数测度。解释变量为高管学术背景(Academic),高管团队中如果有在高校任教、在科研机构任职或者在协会从事研究等经历的成员,则设为1,否则为0。本文控制变量的设置综合考虑了企业组织特征、企业高管特征以及企业财务特征。本文具体变量定义见表1。

表1 变量定义表

(三)模型设计

由于企业慈善捐赠从决策到实施具有一定的时滞性,因此本文除被解释变量企业慈善捐赠水平(Donate)外,其他变量均采用滞后一年的数据,其中Control代表所有变量,具体模型如下:

Donatei,t=β0+β1Academic+β2Controli,t-1+Industry+Region+εi,t

三、实证检验

(一)描述性统计

本文主要变量的描述性统计结果如表2所示。从表2可知,高管学术背景的虚拟变量均值为0.365,说明样本中有36.5%的企业高管有学术经历。产权性质的均值为0.358,表明样本中有35.8%的企业是国有性质;从企业上市年龄看,极小值仅为2,极大值达32,而均值为16.61,说明样本企业上市年龄有较大差异;董事会女性比例的均值仅有0.144,说明平均每家企业的董事会中女性仅占比14.4%,由此可知即便是在企业高层,我国职场性别差异仍然较大。

表2 描述性统计

(二)基准回归

本文基准回归检验结果如表3所示。由表3可知,加入控制变量前后,高管学术背景虚拟变量Academic的系数均在1%水平显著,表明高管学术背景对企业慈善捐赠有显著促进作用,证明了假设1。

表3 基准回归结果

(三)稳健性检验

为了检验研究结论的稳健性,本文做了以下检验:

1.更换关键变量定义。本文验证了具有学术经历的高管团队能够促进企业慈善捐赠,但是高管团队的学术化水平是否会影响企业慈善捐赠呢?为解答这个问题,本文使用高管团队中具有学术经历的成员数量作为解释变量进行回归,回归结果如表4所示。由表4列(1)可以看出,回归系数在1%的水平上显著,说明高管团队学术化水平对企业慈善捐赠仍然具有显著的促进作用,本文结论保持稳健。

为验证企业高管学术背景是否会提高企业慈善捐赠倾向,本文设置捐赠倾向变量,即将捐赠额大于零的企业设为1,否则为0,然后进行回归。表4列(2)回归结果显示,高管学术背景对企业慈善捐赠倾向同样具有显著促进作用,表明本文结论保持稳健。

2.更换估计方法。为了检验研究结论对估计方法的敏感性,本文使用Tobit模型重新进行回归检验,检验结果如表4所示。从表4列(3)可以看出,高管学术背景的虚拟变量系数在5%的水平上显著,说明本文研究结论仍然保持稳健。

表4 稳健性检验结果

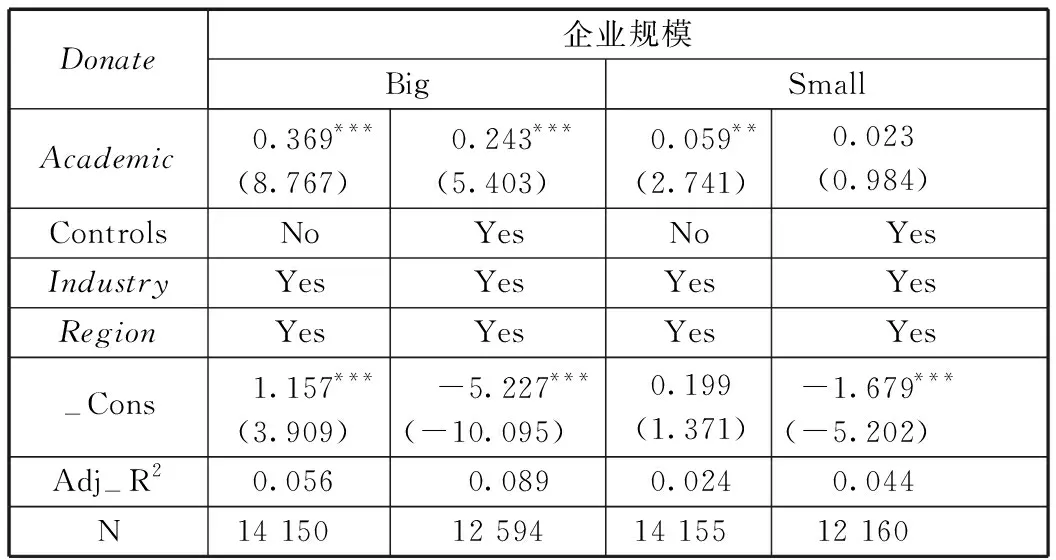

(四)异质性分析

为验证假设2,本文将样本企业总资产与中位数进行对比,如果大于中位数则为大规模企业,否则为小规模企业,然后将两组企业分别进行回归,回归结果如表5所示。由表5可以看出,在大规模企业组,高管学术背景的虚拟变量系数在加入控制变量前后均在1%的水平上显著,而且其系数也远远大于小规模企业组。在小规模企业组,加入控制变量后,高管学术背景的系数不再显著。因此可知,相比于小规模企业,高管学术背景对企业慈善捐赠的促进作用在大规模企业更显著,假设2得到验证。

表5 异质性检验结果

四、研究结论与启示

本文基于2010—2019年上市企业数据,探讨了高管学术背景对于企业慈善捐赠的关联性。研究发现:高管学术背景对于企业慈善捐赠有显著的促进作用,这一结论在经过更换关键变量、更换估计模型后仍然保持稳健。同时,异质性分析发现,企业规模会导致高管学术背景对企业慈善捐赠的影响产生差异性,相比于小规模企业,高管学术背景对企业慈善捐赠的促进作用在大规模企业更加显著。

根据研究结论,本文获得以下启示:(1)企业作为经济的重要参与者,社会治理的重要主体之一,如何推动其履行社会责任一直是一个备受关注的话题,本文研究结论给出了方向,即鼓励企业聘用学者型高管,推动企业文化向良性发展。(2)高管学术背景对企业慈善捐赠会因为企业规模大小产生差异,而关键点在于小规模的融资约束问题限制了企业经济能力,导致其心有余而力不足。因此,本文建议政府应重视小规模企业融资难的问题,疏通小规模企业融资渠道,银行信贷向小规模企业倾斜,缓解小规模企业融资约束问题。