股票 “双十一”节日效应研究

2022-10-03吴丽欣

吴丽欣

(华东交通大学,江西 南昌 330013)

“双十一”天猫(淘宝商城)从2011年首次创造销售额33.6亿的成绩,到2021年“双十一”天猫成交额总计5 403亿元,京东销售额突破2 715亿元。2011—2021年天猫(淘宝商城)“双十一”总销量额如图1所示。“双十一”电商购物节已经成为我国乃至世界的消费狂欢季,展示出强大的吸引力与生命力。加之这两年带货直播“出道”成功,中国电商市场的规模越来越庞大,电商消费占社会消费品零售总额的比重越来越高,国家统计局数据显示,2021年1—11月全国网上零售额为118 749亿元,同比增长15.4%。其中,实物商品网上零售额占社会消费品零售总额的比重为24.5%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长18.8%、11.1%和13.1%。那么,中国股市相关的电商板块指数是否会受其影响呢?

图1 2011—2021年天猫(淘宝商城)“双十一”总销量额

从2013年到2021年“双十一”行业销售额排行榜来看,家用电器是最为火爆的,其次分别是手机数码、家居家装等,从省份购买力排名来看,浙江、广东、江苏位列前三。有效市场假说(EMH)认为,如果股票市场是有效的,那么证券价格将充分反映所有可获得的信息,投资者将无法通过技术分析或基本面分析获得高于市场平均水平的超额利润。然而,大量实践表明,股市存在种种有效市场假说无法解释的异常现象,节日效应便是其中最为典型的一种。众多学者研究发现,节日效应在全球各大股票市场中广泛存在,但表现形式不尽相同。本文选取的股票为“双十一”中销售额领先的家用电器板块(880387)、通信设备板块(880490)、纺织服饰板块(880367),购买力领先的浙江板块(880228)、广东板块(880212)、江苏板块(880226),研究这六大板块指数的“双十一”节前(含当天)3个交易日和节后3个交易日的节日效应。本文研究有助于从整体上评价“双十一”相关板块的变化情况,同时为股票投资者和监管者提供清晰图景。

一、文献综述

节日效应是指股市的收益率和波动率等性质在节前节后可能存在明显异于其他交易日的特征。美国学者Fields(1934)最早证实了股票在某些节日前收益率较高,开启了研究节日效应的序幕。Fosback(1976)、Pettengill(1989)分别采用S&P500指数、标普500指数研究发现美国证券市场的节前收益率显著为正,即存在节前效应。Cadsby和RatnerM(1992)则研究发现显著的“节前效应”普遍存在于加拿大、德国、英国、日本、澳大利亚、瑞士、中国香港。除了中国香港的节日效应受美国节日的影响,其他“节前效应”均以当地的传统节日为准。Fabozzi(1994)研究发现,节日前的美国期货市场平均收益率要高于其他交易日的平均收益率。而我国学者大多集中研究沪深指数在传统节日和法定节日前后的节日效应。仪垂林和刘淄(2005)采用上证指数1996—2003年的数据研究发现,无论是传统节日还是法定节日,沪市均存在节前和节后的超额回报,其中最为显著的是春节。陆磊和刘思峰(2008)研究发现,在控制了中国股票市场日历效应后,其节日效应依然显著为正,即节日前后存在异常收益。潘丽群等(2017)运用ARMA模型分析深证成分指数1996—2016年的春节效应,研究发现深证指数存在显著的春节效应,且春节的节后效应较节前效应更为显著。乔国荣等(2020)运用GARCH模型再次对A股市场进行检验,发现上证综指春节、国庆节效应仍较为显著,但全球发达市场和新兴市场日历效应随着市场有效性的提高而开始减弱。

综上所述,已有的研究对象主要集中在大盘或龙头企业等,实证分析行业板块和地区板块的相对较少。因此,本文在现有文献的基础上,对相关板块指数非传统节日和法定节日效应的研究进行了扩展,即引入虚拟变量组合的GARCH模型来分析电商行业的“双十一”节日效应。

二、描述性统计

本文选用2011年1月4日到2021年12月31日的广东板块(880212)、江苏板块(880226)、浙江板块(880228)、纺织服饰板块(880367)、家用电器板块(880387)和通信设备板块(880490)这六大行业指数的每日收盘价来研究我国股市的“双十一”节日效应,如表1所示。本文选用的数据全部来自通达信软件,分析数据的工具有Eviews10和Exce1。根据指数的日收盘价,计算股票指数收益率对数:

Rt=ln(Pt/Pt-1)×100

(1)

其中,Rt表示第t日的对数收益率,Pt和Pt-1分别表示第t个和第t-1个交易日的股票指数收盘价。

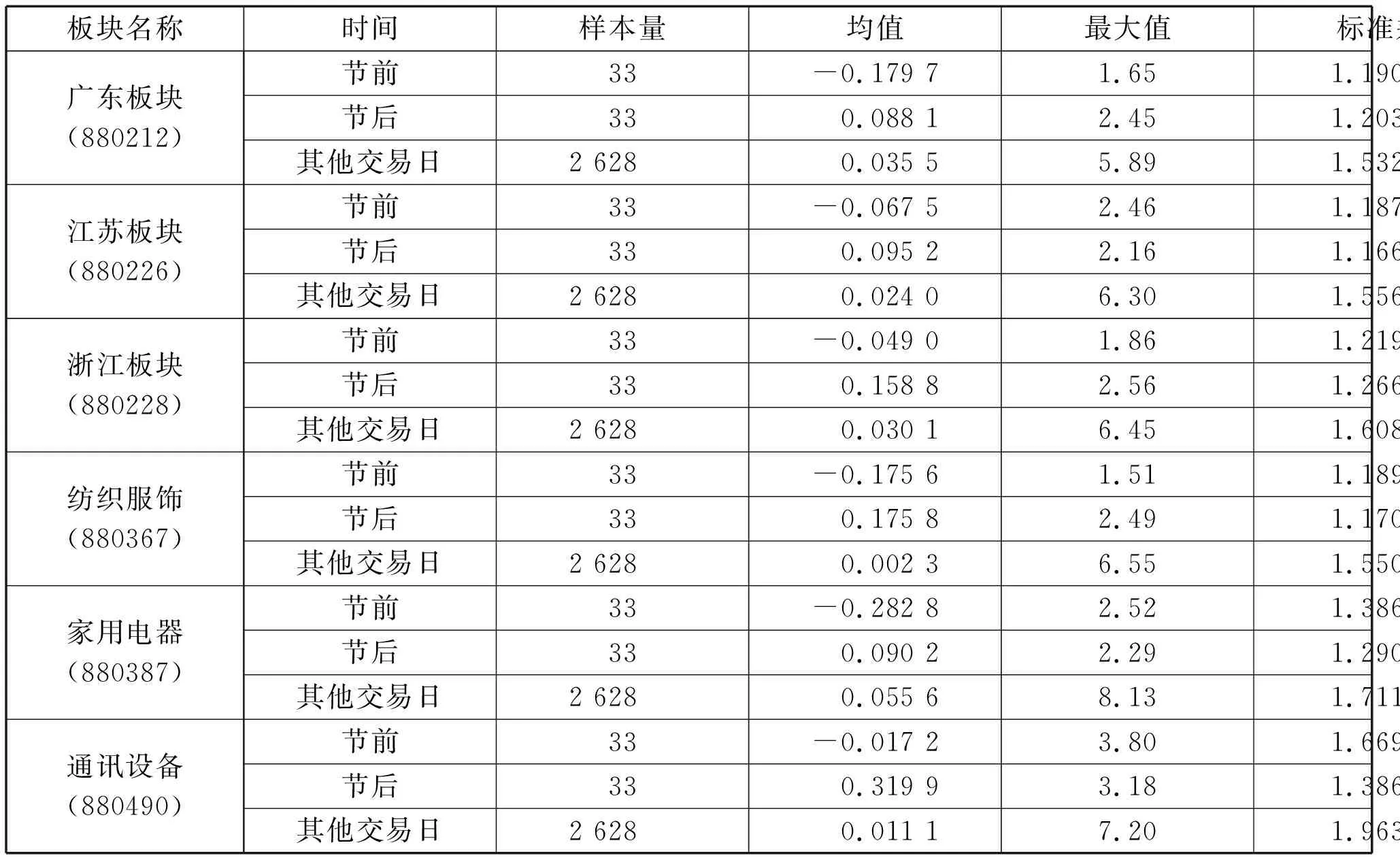

样本描述性统计如表1所示。由表1可知,广东板块、江苏板块、浙江板块、纺织服饰、家用电器和通讯设备这六大板块在“双十一”节后的收益倍数均远高于其他交易日,且为正向收益,说明从整体来看,“双十一”节后效应可能比节前效应更为显著。此外,六大板块节前节后收益标准差均远小于其他交易日,说明这些板块可能在“双十一”期间市场风险波动较低。

表1 样本描述性统计

六大板块指数收益率对数每日波动变化如图2所示。从图2可看出,六大板块指数收益率对数的均值基本稳定。因为2015年存在中国股灾大事件,此时点附近残差波动存在明显的集聚效应,而时点之间波动幅度均比较稳定,有力地说明了残差的异方差性。

图2 六大板块指数收益率对数每日波动的变化

本文进一步依据六大板块指数交易日的收益率进行统计,如表2所示。由表2可以发现,六大板块收益率K值均大于3,具有尖峰的特性;六大板块偏度指标均显著小于0,表现向左偏的特征;从JB值和P值可以发现六大板块指数收益率序列并不是服从正态分布。

表2 六大板块指数交易日收益率统计量

三、实证分析

单位根检验旨在检验时间序列数据的平稳性,以防止“伪回归问题”的出现。经ADF单位根检验,六大板块指数的 t 统计量值分别为:-49.717 90、-48.676 34、-48.346 43、-45.955 58、-38.600 73、-48.114 64,且显著性均小于0.01,因此认为研究对象不存在单位根,是平稳的。至此,根据所有数据的检验结果,发现可用GARCH模型进行实证分析。

常规的GARCH模型假设残差服从正态分布,且金融时间序列的条件均值不变,而上述时间序列存在尖峰厚尾特征,加之现实中条件均值不变并不总是成立的。通过多次建立模型的拟合程度对比分析,得出GARCH(1,1)-M 模型的拟合程度最好。故本文选用GARCH-M模型来探讨“双十一”股市的节日效应,表达式为:

Rt=α1+βDt+φRt-1+ησt+εt

(2)

(3)

六大板块指数“双十一”收益率统计和波动率统计分别如表3、表4所示。

表3 六大板块指数“双十一”收益率统计量

表4 六大板块指数“双十一”波动率统计量

从表3回归结果可知,2011—2021年广东板块、浙江板块、纺织服饰板块和通信设备板块这四大板块“双十一”节后第一个交易日均通过了不同置信水平下的收益率显著性检验,且参数β均为正,说明在此期间投资者可以获得超额收益。从表4回归结果可知,2011—2021年广东板块、浙江板块、纺织服饰板块、家用电器板块和通信设备板块这五大板块“双十一”节后波动率参数λ显著为负,说明这五大板块“双十一”节后波动幅度收敛,即节后风险与市场风险相比存在一定程度的降低。

本文进一步对各样本进行划分,以五年为一个样本期进行波动率的滚动回归,结果如表4所示。2011—2021年广东板块等四大板块均通过了不同置信水平下的收益率显著性检验,且六大板块参数λ均由前期的正值转为负值,一方面说明六大板块存在基于波动率的“双十一”效应,另一方面说明近年来六大板块“双十一”节日风险与市场风险相比存在一定程度的降低,即投资风险由原来的高风险转为低风险。

四、结论与启示

(一)主要结论

从总体的检验结果来看,广东板块(880212)、浙江板块(880228)、纺织服饰板块(880367)和通信设备板块(880490)这四大板块节后收益倍数明显大于其他交易日,节后第一个交易日可获得超额收益,且投资风险比市场风险低,可以说明“双十一”节日给四大板块带来的红利逐步凸显。同时,江苏板块(880226)和家用电器板块(880387)虽收益率不显著,但近几年的波动率显著为负,也存在基于波动率的“双十一”效应。因此,可以预测未来“双十一”经济对于相关行业来说意义重大,后者可以进一步详细研究,甚至可以以个股为

研究对象。本文拓展了现有文献对于节日效应的认识,为“双十一”影响中国股市的途径提供了经验证据,丰富了相关文献理论,弥补了以往文献的不足。

(二)启示

本文的研究结果具有如下启示:对于市场投资者而言,一方面,随着“双十一”电商市场的规模越来越庞大,受到积极影响的行业也将越来越广,股票投资者可以利用本文的研究结果制定合适的投资策略,进而获得超额收益;另一方面,投资者可以选择适合自己投资风格的方法,查找专业书籍进行深入学习与思考,不盲目跟风,提高独立思考的能力,合理分析股票收益与风险的关系。对于监管者而言,一方面,研究结果表明我国股市的有效性依然不强,投资者的投资行为不够理性,那么政府部门应积极推广投资知识,加强投资者金融教育,引导投资者理性入市;另一方面,监管者应加强对节日前后不同风险状况的关注,合理进行风险监控,维护市场平稳运行,完善股市制度,加强上市公司半年报和季报审核,提高股市信息透明度,防止因信息不对称和坐庄炒作行为带来的股市动荡。