青年家庭金融健康水平及其影响因素研究

——基于CHFS2017中国家庭金融调查

2022-10-02陈艺伟

方 舒 陈艺伟

(中央财经大学社会与心理学院,北京 100081)

一、研究背景

随着社会金融化进程的加快,个人和家庭需要具备一定的金融知识和技能以应对财务冲击[1]。在此背景下,金融健康的重要性愈加明显。作为全球普惠金融领域的新兴概念,金融健康用于衡量个人和家庭的财务情况是否有助于其抵御外来财务冲击。

作为普惠金融发展的高级形态,金融健康迫切需要在乡村振兴和共同富裕中同步构建[2]。在新冠肺炎疫情的影响下,我国金融消费者的金融健康暴露出了诸多不足,不良金融行为逐渐出现。数据显示,2020年第一季度我国居民人均可支配收入同比下降3.9%[3],27.8%的家庭负债增加[4]。而正处于家庭生命周期关键阶段的青年家庭,往往更容易受到金融冲击,提升金融健康水平的需求也更加紧迫。

良好的家庭金融健康对个人成长和社会发展都有积极意义。青年家庭金融健康研究可以为青年家庭理清金融健康现状,更好地利用金融资源实现家庭生活愿景、促进社会金融体系的稳定提供参考。综上并结合《中长期青年发展规划(2016—2025年)》[5],本文将研究对象定义为户主为14-35岁青年群体的家庭,并将青年家庭的金融健康和影响因素作为核心指标。

二、文献梳理

(一)金融健康

在金融健康的测量方面,现有研究一般认为金融健康具有主观和客观双重属性[9],主观属性主要指金融消费者对目前财务状况的满意度和对未来财务状况的信心;客观属性则指其实际的金融状态。例如,一些研究机构设置了“个人与家庭金融健康指数的指标选择”作为测量体系,并对特定群体的金融健康进行了测量和研究[10]。

(二)青年家庭的金融健康

青年家庭主要处于家庭生命周期的形成和成长阶段[11],家庭收入稳步增长、家庭建设开支较多、财务负担繁重,需要支付子女教育、上一辈医疗保健、日常生活费用等,其面临的财务压力较大[12]。

数据显示,我国青年一般会将个人月收入的25%用于储蓄,超七成的青年表示计划增加应急储备,为退休准备的储蓄目标高于35岁以上的中年群体[13]。新冠肺炎疫情背景下26-35岁的青年负债压力较大,且具有较高的债务风险[14],全国近一半的信用卡借款逾期者是“90后”[15]。有研究发现,我国青年家庭更倾向于低风险投资[16],持有风险性金融资产的相对较少[17]。新冠肺炎疫情期间网络诈骗受骗者中青年占比为63.7%[18]。

在青年家庭金融健康的影响因素方面,有研究提出户主的金融素养、婚姻状况、健康状况、受教育水平、工作状态[19]等会显著影响家庭金融健康。此外,金融社会工作作为促进个人和家庭的金融能力以提升金融福祉的实践[20],具备专业优势和介入可行性,并能够通过金融能力与资产建设政策框架[21]、金融健康政策倡导[22]等方式实现家庭金融健康的提升。

以往研究为青年家庭金融健康研究提供了良好基础,但也缺乏针对性,青年家庭的金融健康研究尚属空白。因此,本文试图在上述研究基础上对青年家庭金融健康进行测度,并分析其影响因素,进而指出金融社会工作的作用。

三、研究设计

(一)数据来源与指标构建

本文使用2017 年西南财经大学中国家庭金融调查与研究中心中国家庭金融调查数据(CHFS2017)①由于目前尚无断冠障炎疫情暴发以来针对青年和金融方面较权威的,全国性的数捐发布,所以本研究暂未选取这方面进行分析,但在实证研究部分借鉴引用了部分研究的微观证磬,对新冠酢炎疫情下青年家庭金融健康进行了绒助性论证。。为避免异常值干扰,本文对部分数据进行了上下1%的截尾处理。

本文借鉴现有研究的构建方法[23]进行了优化,从日常收支、资产负债、流动资金、意外保障和养老保障五个维度,对青年家庭的金融健康进行测量。同时使用双界限测量法,将每个维度的阈值设置为及格线,并采用等权重法进行加权,总分100分,得分越高金融健康水平越高。

雷暴日数使用长沙地区1951—2013年望城站、马坡岭站、宁乡站和浏阳站4个气象台站的雷暴观测资料,一定程度上表征了该区域雷暴活动的频繁程度,一个雷暴日内一般可出现多次雷暴。

日常收支方面,样本家庭收支相抵得60分,并与所在省份家庭收支比均值进行比较。资产负债方面,将样本家庭资产负债比与所在省份家庭资产负债比均值进行比较。流动资金方面,一般将个人或家庭的流动资金②包括现金和活期存款。能否应对三个月的生活开销作为金融韧性标准,故将样本家庭流动资金总量和月平均开支之比作为流动资金管理指标,流动资金能应对三个月的生活开销得分为60,并与所在省均值进行比较。意外保障方面,将样本家庭成员的保险①包括商业犍康保睑、商业人寿保险,其他商业保险等。中华人民典和国人力资源和社会保障部的数据显示,2017年社会医疗保险瞿差人数已超过13亿,在"全民医保"的背景下,,是否拥有社会医疗保险已经不能作为判断家庭意外保障情况的依碧,故此处术将社会医狞保险纳人考察葱围。参保率与所在省的家庭参保率均值进行比较。养老保障方面,将样本家庭成员的养老保险②包括社会莽老保险.企业补充养老保险和年金。参保率与所在省的家庭参保率均值进行比较。

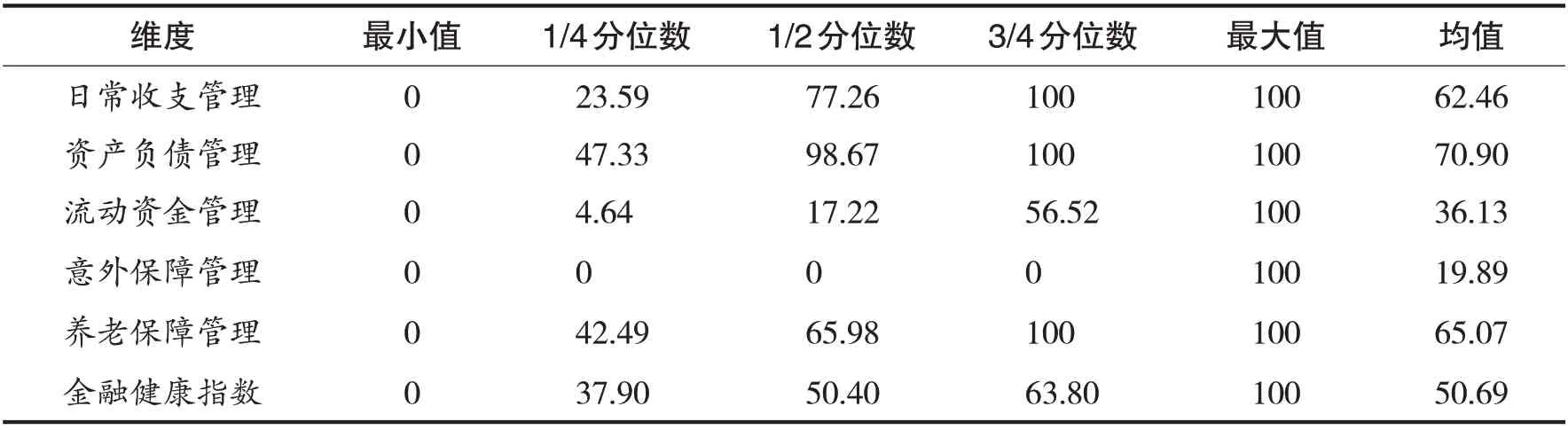

(二)家庭金融健康测量结果

根据上述测量标准,首先对CHFS2017 数据中所有样本家庭的金融健康进行测算,剔除缺失值后共剩余33873个样本,结果如表1所示。

表1 全样本家庭金融健康测量结果

从表1 可知,大多数家庭的年收入与支出基本相抵,收支较为平衡,负债管理情况较为良好。流动资金管理得分低于60 的家庭超七成,可见多数家庭缺少保留一定流动资金的习惯。主动借助商业保险增强成员意外保障的家庭数量较少,部分家庭在养老保障方面可能还未做准备。

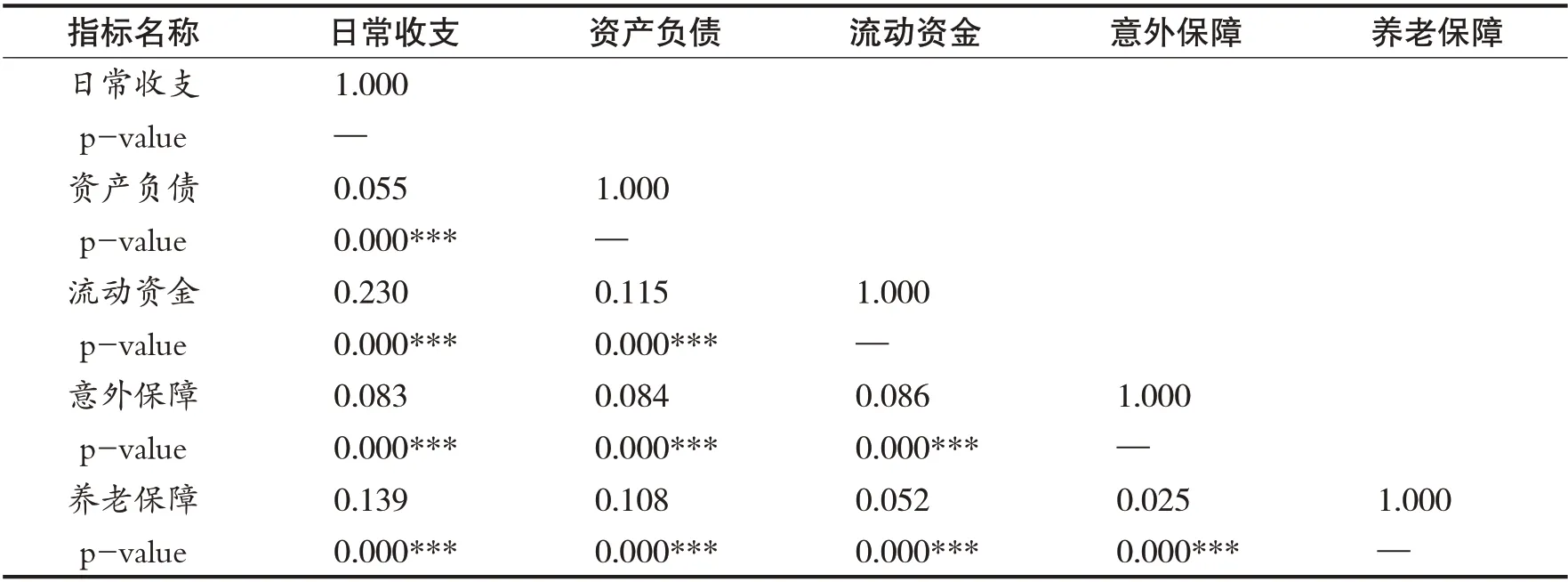

为考察金融健康指标构建的合理性和各指标之间的相关性,借鉴《中国普惠金融发展报告(2019)》采用的方法[24],对五个指标进行相关性分析。结果如表2 所示,各指标之间均显著相关,可见本文金融健康指标构建较为合理。

表2 金融健康子指标之间的相关性

选取户主为14-35岁青年的家庭样本,经数据整理后共有2914个样本进入模型,使用上文所述方法进行测量,结果如表3所示。

表3 青年家庭金融健康测量结果

从表3 可知,青年家庭的金融健康均值为51.04 分,与全年龄段均值基本持平。对于分维度而言,资产负债管理良好,日常收支基本持平,但流动资金和意外保障、养老保障管理存在欠缺。

青年家庭日常收支管理得分均值略大于60分,即收支基本相抵。青年处于职业上升期,能获得较稳定的收入,同时育儿、赡养老人、购房购车、社交等支出项目也相对较多,较为平衡的收支水平比较符合现实情况。青年家庭具有较为良好的资产负债管理习惯。由于青年家庭拥有较超前的金融意识及较高的新兴事物接受度[25],在一定程度上对其资产负债管理具有正向影响。青年家庭流动资金储备不足,可能导致其无法及时有效缓解突然发生的财务冲击。利用医疗、人寿等商业保险作为补充的青年家庭较为稀缺。青年家庭应更好地利用保险争取保障,为家庭成员的身心健康提供更多支撑,减轻意外伤亡给家庭带来的冲击。青年家庭养老保障管理得分均值远低于全年龄段家庭,鉴于我国养老保险主要针对16周岁以上居民的规定,青年家庭养老保障管理指标的得分可能因此被低估。

(三)金融健康的影响因素

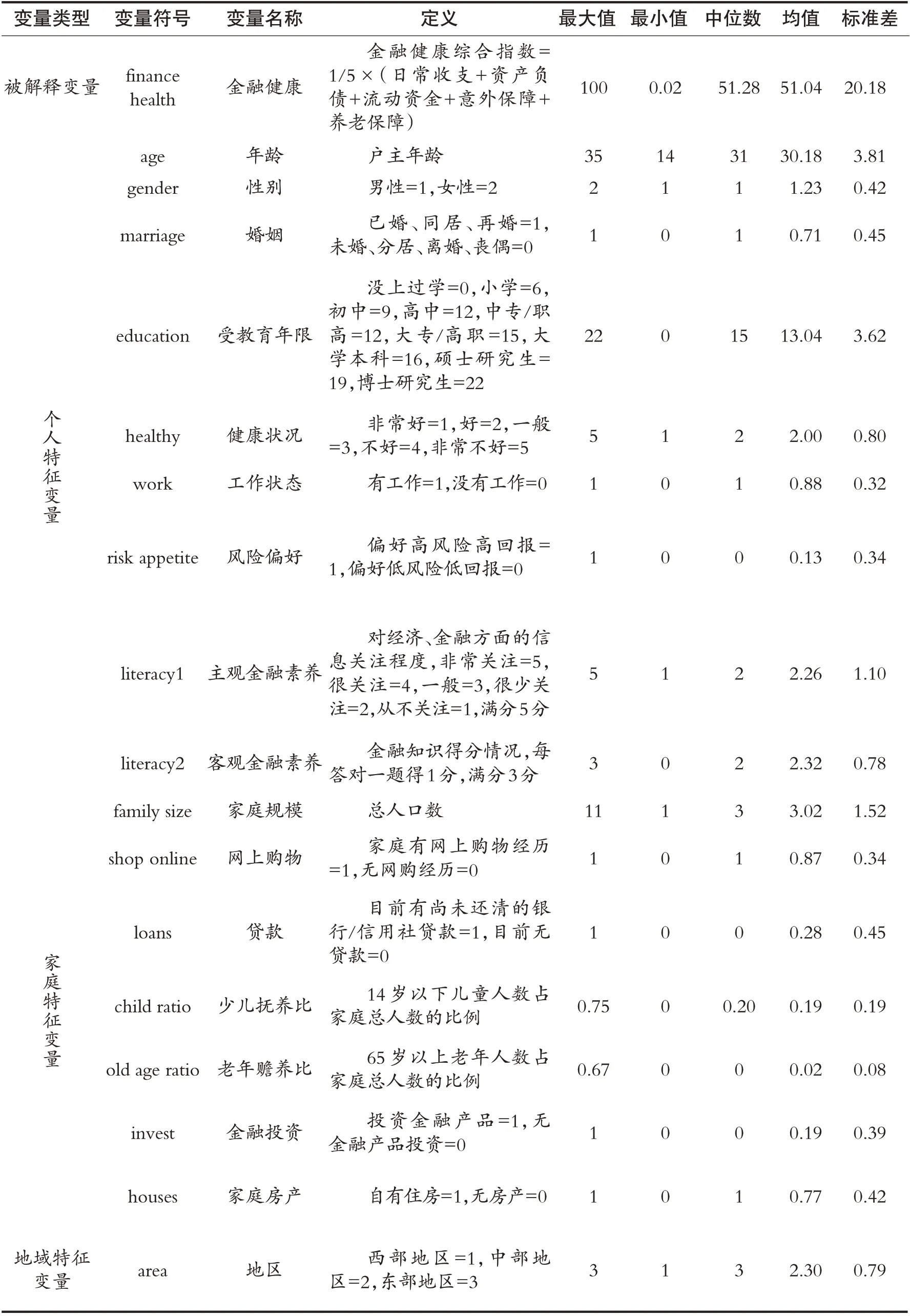

本部分探究青年家庭金融健康的影响因素,通过进行金融健康指数分布分析和独立样本t检验考察不同特征的各组之间是否存在显著差异。结合现有研究,本文选取的影响因素主要归为个人特征、家庭特征和地区特征三类变量。

个人控制变量包括青年户主的年龄、性别、婚姻、受教育年限、健康状况、风险偏好、工作状态、主客观金融素养。本文将最高学历对应的受教育年限进行取值测量[26]。

金融素养是个人为做出良好金融决策所具备的知识、能力和信心的统称[27]。有研究发现,户主的金融素养对家庭金融健康水平有显著影响[28],因此本文认为有必要深入探究青年户主的金融素养。参考已有构建方法[29],从主观和客观两个维度进行测量,并将其归为个人特征变量。由于本文使用的2017年CHFS问卷中金融知识部分问题仅询问新受访户,对于2015年已经回答过的受访者不再提问,为了提升数据利用率,参考已有研究对该数据进行了合并处理[30],即在金融素养指标构建部分与2015年的数据进行了合并,并删除缺失值。

家庭控制变量包括家庭规模、网上购物经历、贷款情况、少儿抚养比、老年人赡养比、金融投资情况、房产拥有情况。

地域控制变量为家庭所在地区,根据《中华人民共和国2020年国民经济和社会发展统计公报》的划分方法[31],将家庭所在省份划分为西部地区、中部地区和东部地区。

变量的描述性统计结果见表4。青年家庭户主平均年龄为30.18岁,已婚比例为71%,由于居民成年后组建新家庭并离开原生家庭单独登记成户是我国人口独门立户遵循的重要原则[32],结果比较符合我国青年户主群体的特征。青年户主中男性比例达77%,这可能与现行户籍制度下居民对户主身份的认知有关,人们观念上可能更倾向于认为男性是“一家之主”[33],目前我国男性户主比例仍占到80%以上[34],与描述性统计结果基本吻合。此外,研究对象的平均教育水平为中专或大专,健康状况良好,偏好低风险低回报投资,有工作者占比为88%。青年家庭平均人口规模为3.02人,有金融产品投资的家庭占到19%,77%的家庭拥有自有住房,87%的家庭有网购经历,有贷款压力的家庭占28%。青年家庭具有一定的少儿抚养和老年人赡养压力,但老年赡养比明显低于现实情况,这一结果可能也与青年单独立户有关,实际赡养压力有可能因此被低估。东部地区的家庭超过半数,这基本与我国地区人口分布情况相符。

表4 变量描述性统计信息

四、青年家庭金融健康影响因素分析

表5呈现的是金融健康的地区间差异。东部地区的青年家庭金融健康水平略高于全样本均值,西部地区与中部地区的均值都略低于全样本均值。

表5 金融健康指数地区描述性统计结果

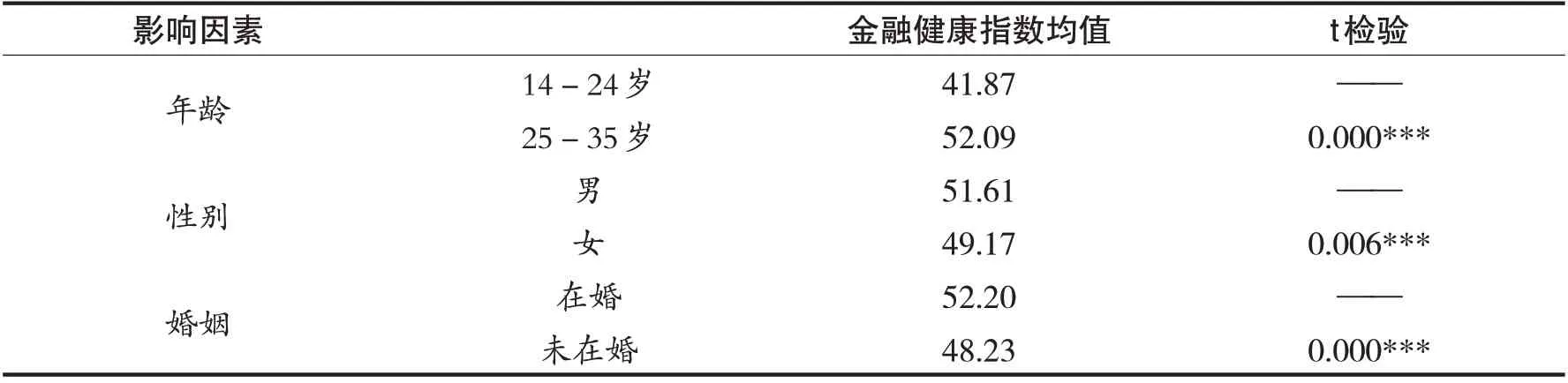

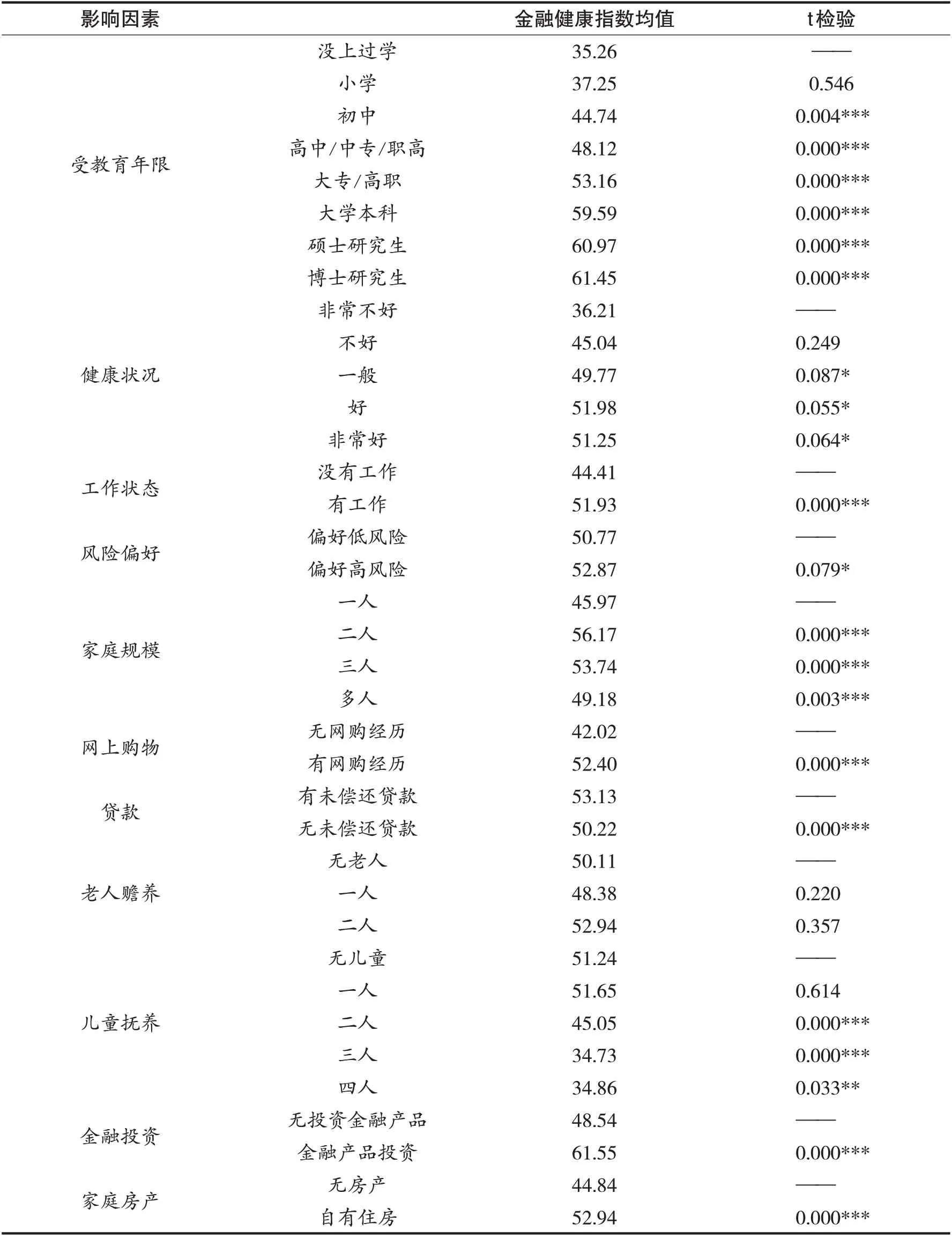

表6是金融健康指数在不同个体特征下的分布。本研究选取25岁作为界限[35],分析年龄等因素对金融健康的影响。数据显示,户主年龄与家庭金融健康水平大体呈正相关关系。户主为男性的家庭金融健康水平高于户主为女性的青年家庭。户主学历与青年家庭金融健康水平大致呈正向关系。户主健康状况与青年家庭金融健康水平在90%置信区间上具有正相关关系。户主有工作的青年家庭金融健康水平显著优于户主无工作的家庭。户主偏好高风险投资的家庭金融健康优于偏好低风险的家庭。两口之家的金融健康水平最高,随着家庭规模的继续扩张,青年家庭金融健康水平有所下降。有线上购物经历的青年家庭金融健康水平明显优于无线上购物经历家庭。有未偿还贷款的青年家庭金融健康水平显著高于无未偿还贷款家庭。老年人赡养情况对家庭金融健康的影响没有显著差异。家庭内儿童数量与家庭金融健康状况大致呈负向关系。有金融产品投资的青年家庭金融健康水平显著高于未投资的家庭。有自有住房的家庭金融健康水平高于无房产家庭。

表6 不同个体特征下的金融健康指数分布

(续表)

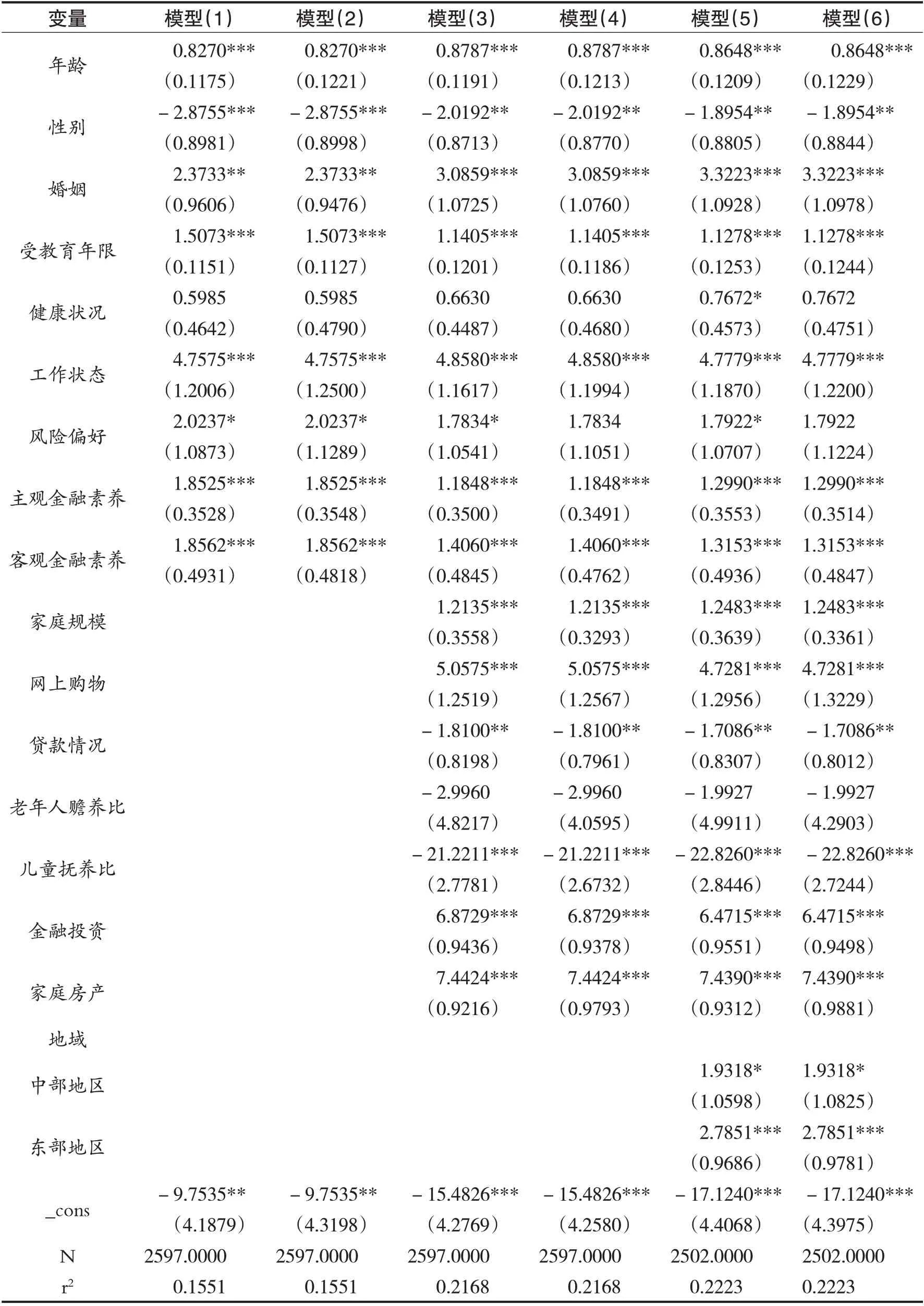

上述研究结果初步表明,青年家庭的金融健康水平在部分户主个人特征和家庭特征等方面均表现出一定的差异,为进一步验证上述结果的可靠性,本文采用了多元OLS 回归分析,结果如表7 所示。

表7 青年家庭金融健康影响因素的回归分析结果

模型(1)(3)(5)呈现了分批加入人口控制变量、家庭控制变量和区域控制变量后的结果,模型(2)(4)(6)呈现了前一列指标通过稳健标准误去除异方差后的结果。在分批加入变量和去除异方差之后,各项指标回归结果与之前的结论相同,体现了模型的稳健性。青年户主的年龄、性别、婚姻状况、工作状态、受教育年限和主客观金融素养及家庭的规模、网购经历、儿童抚养比、金融投资、房产和所在地区对青年家庭金融健康都具有显著影响,支持了t检验结果。

青年户主的健康情况在模型中并不显著,可能因为健康状况普遍较好。投资风险偏好显著性较弱,可能与家庭投资决策往往并非由户主一人所决定有关。老年人赡养比在模型中不显著,可能与户籍问题有关。贷款的影响与t检验结果不一致,究其原因:一方面在贷款压力下家庭经济状况往往更加窘迫;另一方面家庭能获得贷款说明具备一定的金融能力。

相关研究发现,受新冠肺炎疫情影响,我国50.2%的家庭增加了储蓄且减少了消费[36]。另一项调查显示,金融健康评分在及格线以下的家庭占比超过70%,核算发现73%的家庭入不敷出,70%的家庭预计收入将会减少[37]。还有研究指出,新冠肺炎疫情造成了家庭收入减少,有超过20%的家庭和小微企业收入减少八成以上[38]。一项关于江苏农村地区的调查发现,超一半的受访家庭收入、支出和经营投资遭受了新冠肺炎疫情的负面影响[39]。河北省有33.7%的受访家庭收入水平下降[40]。可见,新冠肺炎疫情对包括青年家庭在内的家庭金融健康产生了影响。

五、研究结论与建议

本文对青年家庭金融健康水平进行测量得出青年家庭金融健康指数,并通过独立样本t检验和回归分析验证了不同因素对我国青年家庭金融健康的影响,得出如下结论。第一,我国青年家庭金融健康指数均值与全年龄段基本持平,其中资产负债管理较为良好,日常收支能够做到基本持平,但流动资金管理、意外保障和养老保障管理存在一定不足。第二,青年户主的部分个人特征是所在家庭金融健康的重要影响因素,年龄、性别、婚姻、受教育年限、工作状态、主客观金融素养都对其家庭金融健康具有显著影响,进一步印证了相关研究的结论。第三,青年家庭的部分特征与金融健康也存在密切关系,家庭规模、有网购经历、金融产品投资和拥有房产都对家庭金融健康产生了显著的正向影响。有未还清贷款及有儿童抚养压力则会给家庭金融健康带来负面影响。家庭所在地区的地域特征也会影响到金融健康水平。

青年家庭金融健康水平的提升需要长期系统的培育。刘桂平指出:“要通过推进金融健康建设,优化居民和家庭的财务状况,为共同富裕奠定更加坚实的群众基础。”[41]因此本文提出以下建议。第一,青年户主要提升自身金融素养,注重育儿、养老等方面的财务规划,通过购买保险、储备流动资金等手段提升家庭的财务韧性。第二,金融社会工作应当发挥专业优势,从个人、家庭、社区等层面开展金融教育和其他干预行动,帮助青年家庭评估金融健康水平、有效使用金融工具。第三,加大政府对居民社会保险的投入和对商业保险的支持力度,实现东、中、西部金融服务的协同发展,保障青年充分就业,多措并举提高青年家庭的金融健康水平。