改革开放以来我国保险业发展的影响因素

2022-09-29张佳涵

张佳涵

(山东大学(威海),山东 威海 264209)

引言

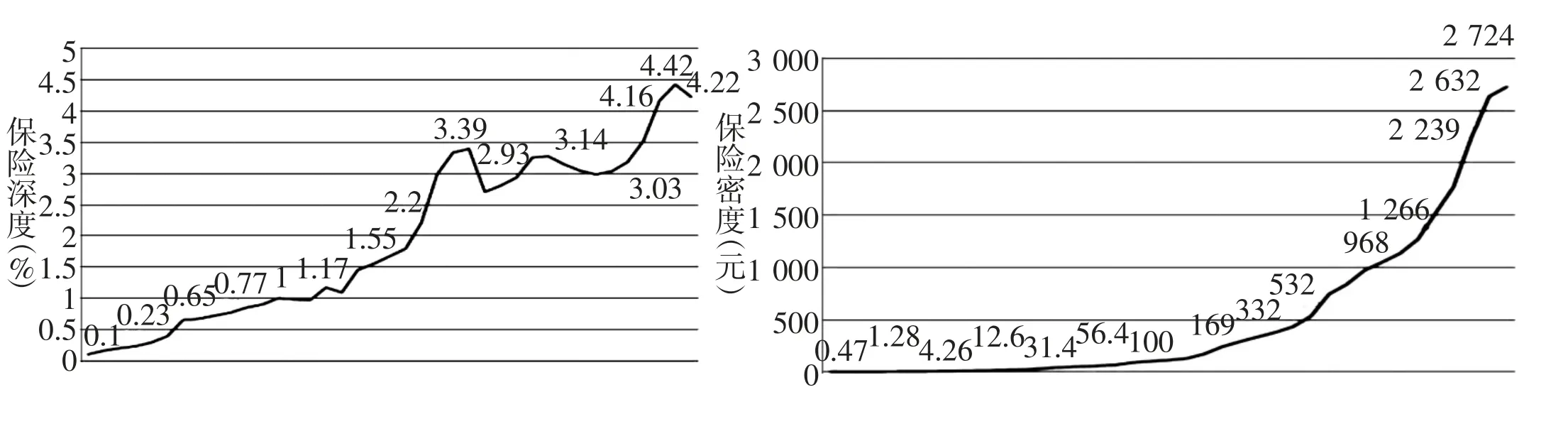

1979年,中国人民银行全国分行行长会议召开,决定恢复国内保险业务;1980年,保险正式复业。自此,中国保险业开始了四十年的发展历程。中国保险业一直保持着高速的发展,保费从1980年的4.6亿元增长至2020年的4.5万亿元,年增长近30%。保险密度从1980年的0.47元/人增长至2018年的2 724元/人,保险深度从1980年的0.1%增长至2018年的4.22%。我国保险业一直以惊人的速度发展,总体上各项指标都成倍上涨,保险业取得瞩目成绩的同时,学者们利用实证研究法、定量分析法等对其发展的影响因素进行了全面的分析。本文通过对近年来影响保险发展因素的提炼总结,并结合1980至今的保费收入、保险密度、保险深度的图像变化分析未来保险发展趋势以及针对保险的影响因素对中国保险业未来发展提出合理化建议。

一、保险业发展的经济因素分析

国内研究学者的文献中都强调经济发展水平始终是决定保险业发展的根本因素。肖文、谢文武(2000)曾进行了经济发展和保险费收入增长的模型分析,证明了经济发展水平是一个决定保费收入的主导因素。刘少琳(2001)也曾通过建立保费收入模型来求证GDP与保费收入基本呈正相关,结果表明,国民经济的巨大发展是决定我国保费收入增长的一个重要因素。将经济发展水平细化为社会储蓄存款余额、通货膨胀率、固定资产投资等指标,发现它们都不同程度影响着保险业的发展情况。综合各研究学者的观点可知,改革开放以来我国GDP不断上升,经济发展迅速,保险业规模迅速扩张。经济因素从多方面影响保险业的发展,但都是通过直接或间接作用于保险的供求来影响保险业的发展。从保险需求方面,经济的发展增加了居民收入,人们有更多的可支配收入购买保险产品,扩大了保险需求;从保险供给方面,保险业属于第三产业,改革开放以来,经济的转型推动了第三产业的发展,第三产业的规模不断扩张,保险企业数目和保险业从业人数不断上升,扩大了保险供给。

二、保险业发展的社会因素分析

国内研究学者对影响保险业发展的社会因素进行了多方面的分析。归纳后大致分为两个方面:社会文化因素与政策法规因素。社会文化因素包含人口状况和教育水平。人口规模决定了潜在保险市场的规模,同时人口的年龄结构也发挥着重要作用。谭朵朵(2001)曾通过研究在文献中表示,人口的年龄结构对保险的需求也有着直接影响,人口的老龄化趋势将刺激保险市场的发展,同时老年赡养率、人口抚养比也将影响保险业的发展。另外,对于文化因素给保险业带来的影响,我国学者从21世纪就开始对其深入研究。向安强、李利坚、郑庭义、李思思(2009)通过调研指出,我国的传统文化如儒家孝文化等,对养老保险的需求产生重大影响。从古至今,我国都有着家庭养老的传统和习惯家庭关系是双向的,从而形成了两代人之间的相依心理,导致农村地区养老保险覆盖率小。教育水平也是影响保险需求的重要因素,其在一定程度上决定着人们对保险的消费意愿。与欧美相比,我国保险业起步晚,发展程度较低,这与我国人口基数大,教育水平相对较低密切相关,保险业是技术性很强的行业,保险服务具有很强的专业性,因此,消费者的保险消费意识与消费者自身文化程度正相关。孙武军等(2009)研究得出,接受过高等教育的人更为认可保险的社会保障和经济补偿作用。

政策法规也是影响保险业发展状况的关键因素。政策因素主要指宏观的经济政策,国内学者主要研究了政府对保险产品市场以及其替代品市场的相关政策。首先,政府对保险业的税收及扶持政策直接影响保险业的发展状况。其次,政府对保险的替代品,如储蓄利率、社会保障程度的调整,同样对保险的需求有深刻影响。谭朵朵(2001)曾提到,对于投资型的保险消费方面,银行储蓄和投资型的保险商品具有一定的替代效应,实际利率和保险公司预定利率的相对大小将直接影响保险公司的盈亏情况;社会保障程度对保险的需求也具有收入效应和替代效应,二者从相反方向影响保险需求。

法规因素主要指我国对于保险的相关法律体系以及相关规定。法律因素对保险业的影响可以追溯到20世纪90年代,从我国保险发展历程来看,保险法律体系的完善推动了保险业的平稳发展,而保险业的飞速发展,又对保险法律提出了新的要求,推动其不断丰富和完善。

三、保险业发展的市场因素分析

国内研究学者对于我国保险业发展的市场环境因素,也做出了相对全面的分析,归纳后可大致将市场环境因素分为以下几个方面。保险市场上产品的价格、保险经营主体的数量、保险市场的管理监督机制以及我国保险业的开放程度。保险产品的价格即保险费率,根据供求关系原理,保险费率越高,保险产品价格越高,那么保险的需求量将下降。因此,除了丰富保险产品、提高服务质量外,许多保险公司将费率的调整也视为企业竞争的重要手段。保险经营主体的数量反映了我国政府对保险业的支持力度以及保险企业的生存能力,保险经营主体的数目直接决定了我国保险供给的规模。保险经营主体数目的增多,除了归因于经济的发展同样得益于保险相关专业教育水平的提升,保险作为专业性较强的行业,其从业人员需要较高的专业素养,随着教育的普及以及对保险专业的开设,保险人才与日俱增。对于保险市场的管理机制,鲁全(2020)认为,保险管理体制具有政府主导的显著特点。从改革开放以来,我国保险管理监督体制不断汲取西方的先进制度并变革,逐渐形成了符合我国保险行业实情的管理监督体制。开放的保险市场环境对于保险业发展影响是多方面的,开放的条件有利于引进外资,扩大保险企业规模,提升竞争实力。朱俊生(2020)曾通过定量数据比较,证明外资进入寿险业的组织形式将更加灵活,极大增强了外资寿险公司经营的灵活性与自由度,这将有助于提高其拓展中国保险市场的积极性。同时,我国学者对开放保险市场环境的风险性也做出了分析,更多的外国企业承保分散了国内的风险性,增加了我国保险业的稳定性,但同时也可能引入外部风险,所以要建立风险防范机制。

四、我国保费、保险密度、保险深度图像变动分析

国内学者对我国保险业发展影响因素的分析,归根结底都是将保险收入、保险密度与保险深度的数值作为分析工具。孙祁祥、郑伟(2010)曾提到,出于研究的可操作性,几乎所有的研究都习惯于把保险密度、保险深度作为衡量一国保险发展水平的基本指标。在这种做法下,对一国保险发展水平影响因素的考察实际上也就转化为对一国保险深度和保险密度影响因素的考察。从图1可以直观看出,自1980年起保费收入、保险密度与保险深度三者都呈现上升趋势,尤其在进入21世纪后,上升速度加快,结合当时的中国国情保险业发展的各类影响因素,1980—1987年,中国保险业属于恢复发展阶段,同阶段,经济发展较缓慢,保险供给和需求量都较小,曲线上升平缓。1988年,第一家股份制保险公司平安保险公司成立;1992年,友邦在大陆首次引入寿险代理人制度,张洪涛、王敏(2005)指出,代理人制度的引入,对沟通保险供求、拓展保险业务发挥了重要作用。在图1中,自20世纪90年代起,我国保险密度、深度及保费开始急速上升,保险业的发展速度突飞猛进,后期虽时有波动,但总趋势不断上升。

图1 1980—2018年我国保险密度和保险深度

五、结论及建议

综合自1980年恢复保险业后,我国学者对影响保险业发展因素的分析,影响我国保险业发展的要素是方方面面的,要使我国保险业的成就更上一层楼,就需要关注其发展的正向因素,将其优势充分发挥,为保险业发展创造一个最有利的环境。

进入21世纪,科技的发展为保险业带来了新的正向因素。展望保险业的未来,朱俊生(2021)预测,2021年将进一步加强保险科技的运用,探索新的发展模式。时代的发展是动态的,因此影响保险业发展的因素也是动态变化的,需要不断把时代新的产物注入保险业的发展中去。王媛媛(2019)曾提到,保险科技正在全球范围内颠覆并重塑传统保险业的发展。随着云计算、大数据、人工智能、物联网和区块链等主流技术的普及和应用,保险科技促使更多的经营主体涌入保险生态,通过引领保险需求创新,重塑保险消费市场。

目前,中国保险市场规模已经跃居世界第二位,未来仍要初心不改,与国同行,趁势而上,开启新征程。