利润确定:江湖与庙堂话语体系的异同及启示

2022-09-29马元驹黄冰冰

马元驹 黄冰冰

1.首都经济贸易大学会计学院 2.中国人民大学商学院

一、问题的提出

2018年7月,网上流传着一篇题为《刷爆朋友圈:公司收入200万,税后到手只有2.14万,哭了!》的帖子,引发热议。“哭了”一经问世就十分吸引社会公众眼球并成为点击量很高的热帖,这是会计领域甚至管理领域涉及利润确定专业论文无法相比的。该文的利润确定使用了与会计准则和教科书并不相同的收入、费用、毛利等概念。按照“收入”扣除全部“费用”得出“毛利”,再扣除所有的税项支出得出税前利润,直至计算出税后利润和投资者到手的所得。该文的结论是投资者到手的所得很少,投资者到手的所得很少是因为企业的税后所得很少,企业税后所得很少是因为企业的税前所得也很少,等等。虽然该企业的经营和税务资料是由“假设你开了家公司,用黏土烧制瓷器卖,一年下来,经营状况如下……”引出的,但是讨论的问题反映了企业特别是中小企业税负和盈利的现实情况,因此“哭了”出现后就迅速引起社会公众广泛的关注和热议。其中大部分人认同该文的观点及其分析的逻辑思路和论证方法。财政税务专业方面的专家对此表示基本认同的前提下,也指出其计算企业所得税时没有充分利用国家对小微企业所得税的税收优惠政策,导致企业税后所得偏低,如果享受国家对小微企业的税收优惠政策,该企业的税后所得将会有所提高。

“哭了”确定最后投资者所得的逻辑顺序是:先从包含增值税的销售收入中减去全部经营费用(包括营业成本和期间费用)得出毛利,然后再减去除所得税以外的所有税费得出税前利润,再依次减去企业所得税和个人所得税,最终得出投资者到手的所得。其叙述利润确定与会计教科书叙述的利润确定使用的概念不同,利润确定的列报顺序和结构方式也存在显著不同,甚至利润确定及其结果的利益相关者也不同。因此,本文将前者称为江湖利润确定话语体系,后者称为庙堂利润确定话语体系。江湖利润确定话语体系是以面向社会公众并以社会公众可理解认同的逻辑、概念和方式叙述企业利润确定的结果及过程,并承载说话群体的主观意志和思想完整有序的话语体系,这也是“哭了”一文在网上走红的原因之一。庙堂利润确定话语体系是以面向会计专业人士或具有会计专业教育背景的人士,以可理解认同的逻辑、概念和方式,叙述企业利润确定的结果及过程,并承载说话群体的主观意志和思想完整有序的话语体系。

现实中这种江湖和庙堂利润确定话语体系共存的现象值得我们去思考和追问:两种利润确定话语体系各自对利润要素及其列报的内容、结构、顺序和叙事逻辑有什么异同?两种利润确定话语体系的差异对完善现行会计准则有何启示?本文在梳理利润确定历史沿革的基础上,以AA公司的利润确定案例为切入点,深入分析利润确定的江湖与庙堂话语体系的异同,以期得出完善现行会计准则的启示。

二、利润确定的历史沿革

1494年,帕乔利的《簿记论》出版,标志着复式记账的开端。复式记账构建了利润虚账户与资本实账户之间的联动关系,被认为是利润确定历史沿革的起点。然而,此后的三百年间,会计理论与方法没有实质性变化,也缺少统一、协调的利润确定体系,使得利润确定通常成为资产计价的附属物。1940年,佩顿和利特尔顿的《公司会计准则绪论》出版,强调利润是企业努力的收获(收入)与付出的努力(费用)配合的结果,标志着以配比为特征的利润确定模式的形成。配比概念的提出与广泛应用是财务会计体系化、科学化的基础,也是利润确定理论成熟的标志。1980年,FASB(美国财务会计准则委员会)发布了第3号财务会计概念公告《企业财务报告的要素》(SFAC No.3),首次提出将综合收益(Comprehensive income)作为一个独立的会计要素。综合收益并非完全按照配比逻辑得出,其主要是基于资产计价变动确定利润,追求反映企业报告期净资产的变化,因而弱化了收入与费用的配比过程。国际会计准则委员会(IASC)于1997年在修订的《国际会计准则第1号——财务报告列报》中要求披露已确认的利得和损失,以全面反映企业的收益。随着国际会计准则对综合收益的接纳与推广,基于资产计价变动确定利润的逻辑不断被强化,传统基于收入费用配比确定利润的逻辑则逐渐被弱化。

利润确定在我国具有悠久的历史,近代以来则深受西方会计制度的影响。早在12世纪,我国就产生了“龙门账”,其核心操作“合龙门”实际上大致相当于基于收入费用配比确定利润与基于资产计价变动确定利润的结合。我国口语中,“龙门”具有对称平衡的意思。“合龙门”的过程为:(1)进(收入)-缴(费用)=利润;(2)存(资产)-该(资本和负债)=利润;(3)进、缴与存、该所计算的利润相等,即为“合龙门”。近代以来,复式记账方法由西方传入国内,并逐渐占据主流。特别是21世纪以来,在会计准则国际趋同的背景下,我国的利润确定也引入了综合收益概念,传统基于收入费用配比确定利润的逻辑逐渐被弱化。

在庙堂的利润确定话语体系之外,国内外都产生了更加易于理解、便于操作的利润确定话语体系。例如,由于会计准则(IFRS和GAAP)复杂并难以反映出投资者等利益相关者真正需要的经营成果信息,越来越多的企业开始披露非公认会计原则下的业绩指标(Non-GAAP)。纽约注册会计师协会的调查结果表明,过去20年使用Non-GAAP的公司比例从59%增加到了96%。网文“哭了”所描述的利润确定过程,也代表了我国社会公众对利润确定的通俗化理解。

三、案例分析

(一)案例企业概况

“哭了”一文虽然没有给出案例企业的具体名称,但是鉴于社会公众包括部分财税专家都基本认同“哭了”一文所反映的现实情况及其结论,其中企业按照一般纳税人计算的应纳税费部分的计税依据和税率都是真实的,所以结论具有一定的普遍意义。该文的发布时间是2018年7月30日,因此推测其利润确定的会计期间是2017年。为方便讨论,根据案例的背景材料本文将该公司称为AA公司。为了反映利润确定的本来面目,以表格形式还原“哭了”一文利润确定的过程和计算结果,同时对原文计算错误之处进行了订正,如表1所示。

(二)案例企业的利润确定过程

基于表1,对AA公司2017年的利润确定过程进行梳理,以描述和提炼“哭了”一文所代表的江湖利润确定话语体系。

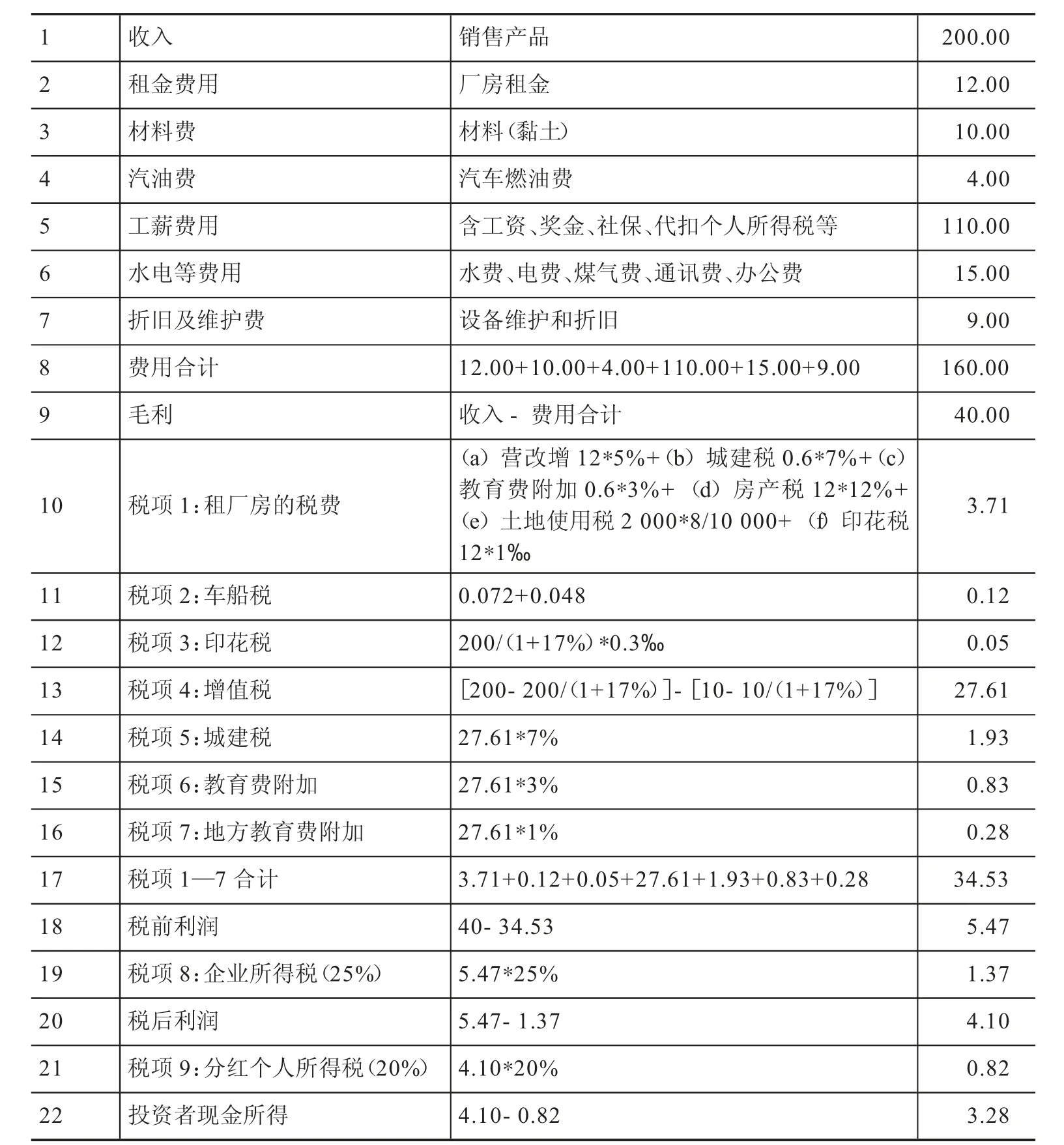

表1 AA公司利润确定过程单位:万元

首先,从含税的销售收入200万元中顺序扣除厂房租金、材料(黏土)、汽车燃油费、工薪费用(含工资、奖金、社保、代扣个人所得税等)、水费、电费、煤气费、通讯费、办公费、设备维护和折旧等全部经营费用共计160万元,得出毛利40万元。

其次,在40万元毛利项下再扣除7项所得税之前的税费(税项1租厂房的税费,税项2车船税,税项3印花税,税项4增值税,税项5城建税,税项6教育费附加,税项7地方教育费附加)共计34.53万元,计算出税前利润5.47万元,按25%的企业所得税税率计算企业所得税1.37万元,减去企业所得税之后得出企业的税后利润是4.10万元。

最后,把企业税后利润作为企业主个人的分红收入,应当按照20%个人所得税率计算缴纳红利项目所得税0.82万元。从企业的税后利润4.10万元中扣除个人所得税0.82万元,最终投资者到手的所得是3.28万元。

总之,江湖利润确定话语体系下,AA公司利润确定的基本逻辑为:(1)在收入项目下,先把全部的经营费用减去,得出毛利;(2)毛利减去所得税之前的所有税项,得出税前利润;(3)税前利润扣除企业所得税和分红的个人所得税,最后计算出投资者到手的所得。

四、江湖与庙堂话语体系的比较及启示

(一)江湖与庙堂话语体系的比较

利润确定的江湖话语体系相对于庙堂话语体系具有如下特征:(1)利润确定与税法相对独立,先确定经营活动的利润——毛利,再考虑纳税。AA公司先计算出企业的毛利,实际上是企业经营活动的利润,然后再考虑纳税。在这一过程中,收入与费用都是含增值税的,是企业最直观、最原始的收入与费用,也与企业的业务实际相吻合。所有的税收在确定毛利之后列示,以反映企业和税务机关的税收缴纳整体情况。然而,在现行会计准则规定的利润表中,因为增值税在价外核算,收入与费用中均不含增值税,所以增值税不反映在利润确定过程中。税金及附加也作为费用项目在确定营业利润时扣除,并非在确定出利润总额之后与其他税费一并扣除。亦有学者对增值税价外核算的合理性提出了质疑,指出税法导向的会计处理方法破坏了收入与成本的完整性,扭曲了企业实际的收入与成本。利润确定究竟该如何考虑与税法之间的关系?AA公司先独立确定毛利,再考虑纳税的做法,值得现行会计准则反思与借鉴。

(2)利润确定相对于资产计价居主导地位,资产计价变动未进入利润确定过程。案例企业确定利润时未考虑企业持有资产在报告期的价格变化。也就是说,江湖话语体系中,未实现的资产计价变动不是利润。然而,在现行会计准则规定下,大量未实现的资产计价变动进入利润确定过程,诸多项目专门核算资产计价的变动,例如公允价值变动、资产减值损失以及其他综合收益等项目,未实现项目混入利润确定过程,导致利润的波动性增加,质量下降。亦有学者对以公允价值计量为代表的资产计价变动进入利润确定过程的合理性提出了质疑,认为会计应当基于历史的、具有法律证据的客观事实记账,不应高估和低估资产,更不能以资产计价变动为基础确定利润。利润确定如何考虑与资产计价之间的关系?AA公司以收入费用配比确定为主,资产计价变动不进入利润确定过程的做法,同样值得现行会计准则反思与借鉴。两者比较如表2所示。

表2 利润确定的江湖与庙堂话语体系比较

(二)江湖与庙堂话语体系的启示

在利润确定的江湖话语体系中,利润确定过程清晰明了,并且利润确定结果客观、可靠,可验证性和可分享性较高。反观利润确定的庙堂话语体系,由于利润确定受到税收法规和资产计价的干扰,导致利润确定的过程较为复杂难懂,并且利润确定结果的可靠性与可验证性和可分享性较低。虽然利润确定的庙堂话语体系具有及时反映资产价格变动等优势,但其叙述过程日益复杂化,与利润确定的江湖话语体系形成了鲜明对比。因此,利润确定的庙堂话语体系可适当借鉴江湖话语体系对收入、费用与利润的理解,对当前呈现出复杂化趋势的利润确定过程适当精简与改进,以提高利润信息的可理解性、可验证性和可靠性。

综合利润确定的江湖话语体系与庙堂话语体系的比较及反思,对完善现行有关利润确定的会计准则提出以下建议:第一,将增值税纳入价内核算,并将流转税与所得税等税费一并在利润总额之后净利润之前扣除,以保证利润确定与税法的相对独立;第二,剔除公允价值变动收益等未实现的资产计价变动项目,以提高利润信息的质量;第三,在利润确定过程中单独列示更加通俗化的毛利项目,但该毛利并非营业收入与营业成本的差额,而是企业经营活动中的收入与为取得收入发生的费用配比的结果,能较为准确地反映企业的经营绩效。

五、研究结论

利润确定的江湖与庙堂话语体系呈现出截然不同的叙事逻辑与概念内涵,这一现象值得关注与反思。利润确定的庙堂话语体系具有通俗易懂、可验证性高的基本特点,值得现行会计准则加以借鉴。本文以AA公司的利润确定为对象,对利润确定的江湖与庙堂话语体系的差异进行了深入分析,得出如下结论:(1)在利润确定的江湖话语体系中,利润确定与税法保持相对独立,先确定经营活动的利润——毛利,再考虑纳税;同时,利润确定相对于资产计价处于主导地位,资产计价变动未进入利润确定过程。(2)借鉴利润确定的江湖话语体系,可考虑单独列示反映经营活动成果的毛利项目,将增值税纳入价内核算,所有税费在利润总额之后一并扣除,同时剔除未实现的资产计价变动项目。

本文对推进会计理论涉及利润确定相关领域的研究以及我国会计准则的深化改革,具有积极意义。