中国境内分拆上市公司价值创造影响因素研究

2022-09-29内蒙古工业大学经济管理学院王秀丽梅静怡张昭俊谢晓燕

内蒙古工业大学经济管理学院 王秀丽 梅静怡 张昭俊 谢晓燕

一、引言

20世纪90年代,美国平均每年约有50家公司选择分拆上市。欧洲上市公司在1984—2004年间,采取分拆上市进行公司重组涉及的金额超过900亿欧元。分拆上市能带来超额收益,提升子公司市场价值、管理效率、竞争力等。因而,研究中国境内分拆上市公司的价值创造影响因素,对提高价值创造水平具有重要意义。

国内关于分拆上市公司价值创造的文献较少,已有研究多为案例分析或小样本实证检验分拆上市是否创造公司价值,对哪些影响因素作用于分拆上市公司的价值创造,哪些影响因素是分拆上市公司价值创造的深层影响因素、驱动力等研究较少,更少有学者以大样本数据实证分析公司战略层次、治理层次、经营层次影响因素对分拆上市公司价值创造的作用。由于中国境内与国外的经济政策、发展水平等存在差异,国外已有分拆上市公司价值创造影响因素的研究成果未必适用于国内分拆上市公司。

本文以中国境内资本市场为研究背景,基于公司内部视角分析了战略层次、治理层次、经营层次影响因素对分拆上市公司的价值创造作用。通过ISM、MICMAC方法分别研究分拆上市公司价值创造的深层影响因素、驱动力,并建立实证模型,使用多年度、多行业大样本数据探讨各层次影响因素对分拆上市公司价值创造的作用,得出基于中国资本市场的实证证据,有利于促进资本市场繁荣,推动经济高质量发展。

二、理论分析

(一)ISM分析

解释结构模型(Interpretative Structural Model,ISM)是系统工程理论的一种分析方法,能将影响系统的因素集合分解成若干子要素,并找出各要素间的相互关系,形成结构关系矩阵图。作为系统结构建模方法,ISM不仅在分析复杂系统问题中发挥日渐重要的作用,而且在多项研究领域有成功应用。

1.建立模型

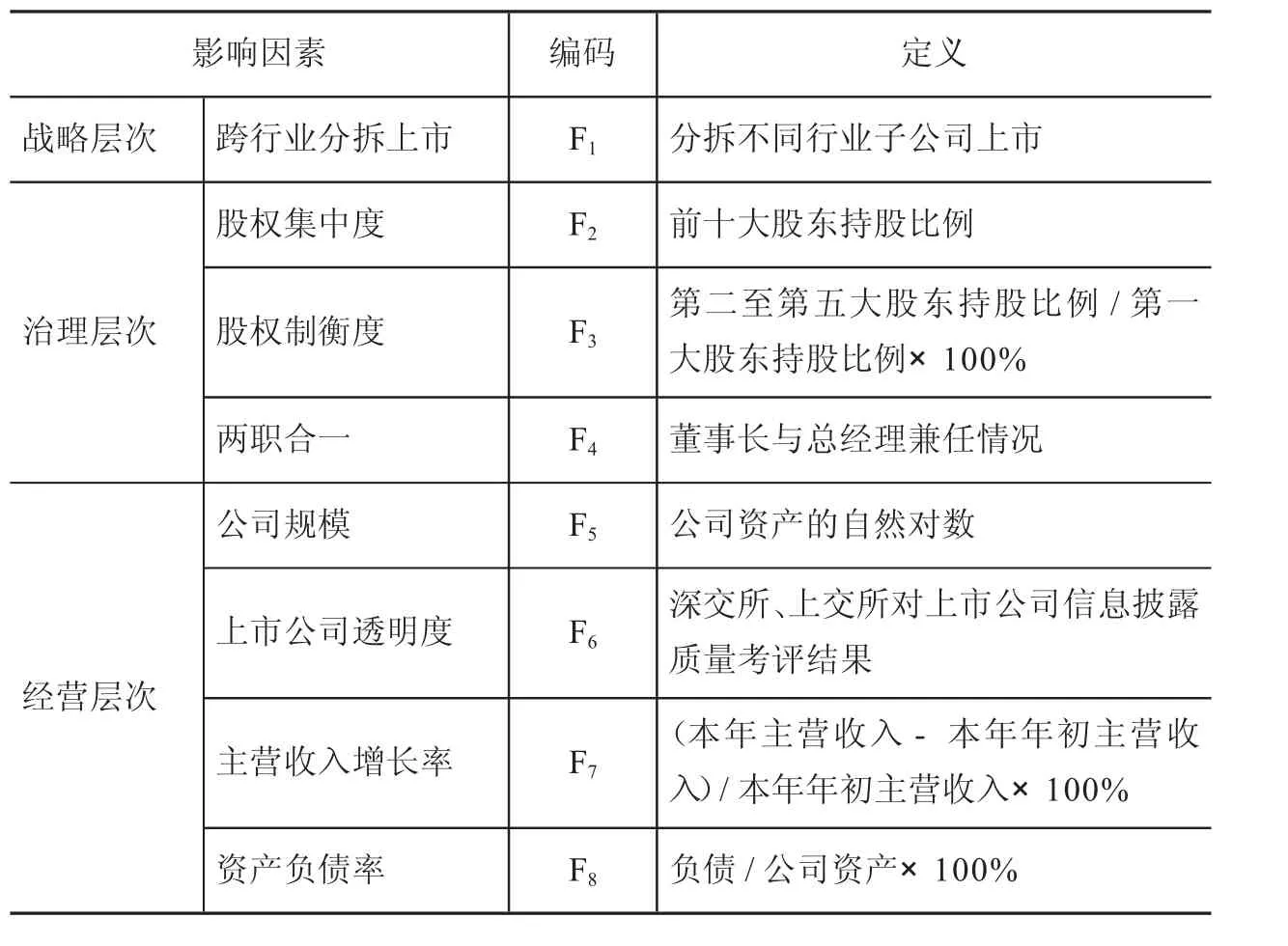

在以往学者研究的基础上,本文从公司战略层次、治理层次、经营层次对分拆上市公司内部影响因素的价值创造作用进行层次结构分析。这些关键性影响因素并非独立存在,而是具有直接或间接作用关系。Allen等研究认为,分拆业务相关程度较低的子公司上市,能提升核心业务竞争力,而以业务核心化为目标分拆上市,收益较好的主要原因包括财务风险的降低。因而,本文战略层次影响因素选择跨行业分拆上市。Chahine等研究认为,不良治理结构对分拆上市后公司的长期财务绩效有负面影响,本文借鉴以往学者对治理结构的研究,选择股权集中度、两职合一、股权制衡度作为治理层次变量。赵霞研究认为,分拆上市能降低信息不对称,提升公司价值;Lewis等研究认为,母子公司规模影响分拆上市公司价值。因此,本文经营层次影响因素选择上市公司透明度、公司规模、主营收入增长率、资产负债率。各因素编码及定义如表1所示。

表1 分拆上市公司价值创造影响因素

2.建立邻接矩阵

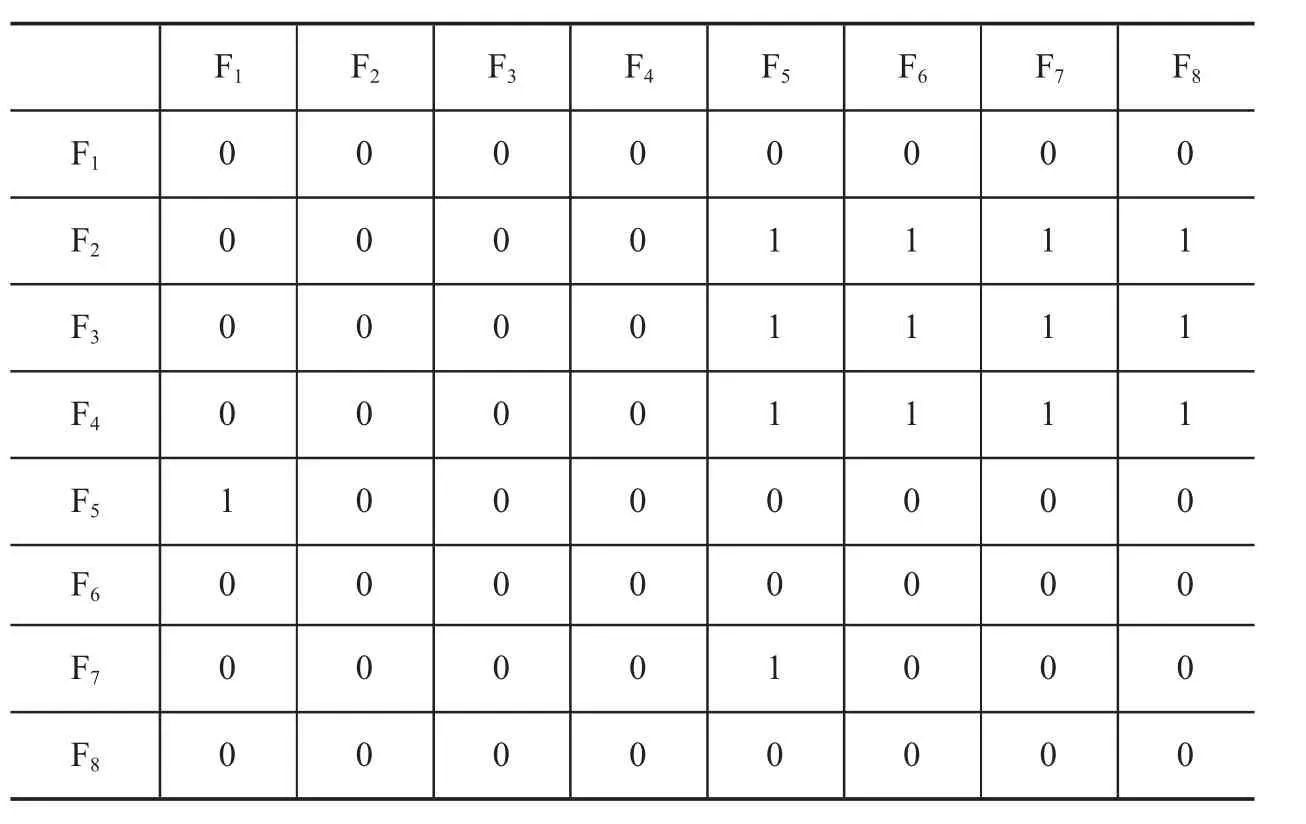

邻接矩阵是构建解释结构模型的前提和基础,表示系统中要素间作用关系。邻接矩阵A中元素a表示第i行第j列元素,代表影响因素F、F间作用关系。为确保分析结果的科学性,本文邀请5名相关领域专家,运用专家咨询法综合分析上述8项影响因素间关系,最终获得8×8邻接矩阵A。其中,i,j=1,2,…,8。具体如表2所示。

表2 分拆上市公司价值创造影响因素邻接矩阵

3.计算可达矩阵

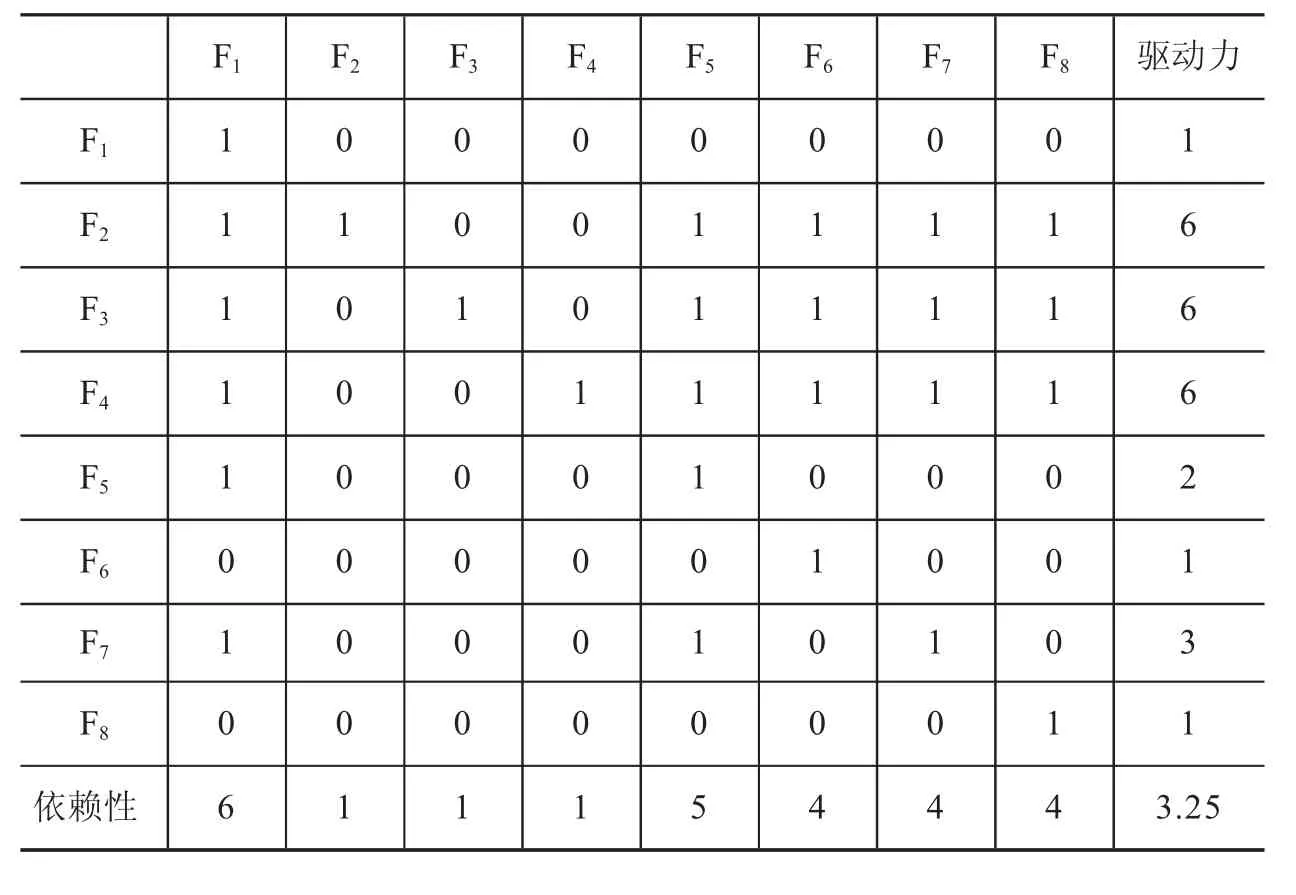

可达矩阵M由邻接矩阵A与单位矩阵I依据公式M=(A+I)=(A+I)≠(A+I)≠…≠(A+I),(k≤n-1)获得。据此,通过MATLAB软件运算得到分拆上市公司价值创造影响因素的可达矩阵M,见表3。

表3 分拆上市公司价值创造影响因素可达矩阵

4.可达矩阵的层次化处理

可达矩阵层次化处理的目的是通过级位划分得到骨架矩阵,从而揭示影响因素间的层次结构关系和相互作用机制以及各影响因素间的连通性。可达矩阵的层次化处理可归纳为以下步骤:

首先,划分可达集合R(F)和前因集合A(F)。可达集合R(F)是可达矩阵第i行中含“1”的列元素集合,前因集合A(F)是可达矩阵第i列中有“1”的行元素集合。

其次,计算共同集合。共同集合L(F)是可达集合R(F)和前因集合A(F)的交集,既能影响可达集合R(F),又能被前因集合A(F)影响。

最后,确定层次结构关系。影响因素层级分解可根据L(F)=R(F)∩A(F)=R(F)实现[9]。第一次层次化处理发现,满足R(F)∩A(F)=R(F)的为F、F、F,故{F,F,F为第一层。随后,将列表中F、F、F去掉,发现满足条件的有F,则{F}为第二层。以此类推实现层级抽取。经MATLAB软件运算可得,分拆上市公司价值创造影响因素分为四个层级,各层级的影响因素分别是L={F,F,F},L={F},L={F},L={F,F,F}。

5.形成结构解释模型

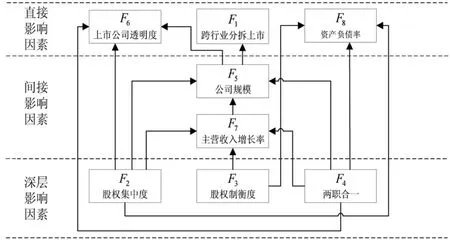

依据层次化分析结果,构造ISM模型,见图1。

图1 分拆上市公司价值创造影响因素ISM

由图1可知,分拆上市公司价值创造影响因素的多级递阶结构具有四个层级,各层级间元素相互作用并呈现差异化特征。有向图代表各元素间作用关系,箭头表示作用方向。

上市公司透明度(F)、跨行业分拆上市(F)、资产负债率(F)位于ISM模型顶层,是分拆上市公司价值创造的直接影响因素,受间接影响因素、深层影响因素作用。公司规模(F)、主营收入增长率(F)分处ISM模型的第二、三层,是价值创造的间接影响因素,传递底层深层影响因素的作用力至顶层直接影响因素。股权集中度(F)、股权制衡度(F)、两职合一(F)处于ISM模型底层,是分拆上市公司价值创造的深层影响因素,可作用于第二层和第三层的间接影响因素,并直接或间接影响第一层的直接影响因素。

(二)MICMAC分析

在ISM确定各因素递阶结构基础上,通过交叉影响矩阵相乘分类法(Matrix Impacts Cross-reference Multiplication Applied to a Classification,MICMAC),进一步研究分拆上市公司价值创造影响因素特征与地位作用,评价各影响因素的驱动力和依赖性。如表3所示,分别对可达矩阵行元素、列元素求和可得各影响因素的驱动力、依赖性,并计算得到驱动力和依赖性的平均值均为3.25。以此为象限分界线,将所有影响因素分到驱动力—依赖性空间四个象限,如图2所示。

第一象限(Ⅰ)是自治区域,此象限影响因素具有较低依赖性和较低驱动力,与系统联系少。由图2中国境内分拆上市公司价值创造影响因素MICMAC分析发现,无影响因素在第一象限,说明ISM模型中的影响因素均与分拆上市公司价值创造联系紧密。

图2 分拆上市公司价值创造影响因素MICMAC

第二象限(Ⅱ)处于依赖区域。此象限影响因素具有高依赖性和低驱动力,易受其他影响因素影响。处于ISM模型顶层的价值创造直接影响因素上市公司透明度(F)、跨行业分拆上市(F)、资产负债率(F),第二层、第三层的间接影响因素公司规模(F)、主营收入增长率(F),全部位于第二象限,受深层影响因素股权集中度(F)、股权制衡度(F)、两职合一(F)的驱动力作用,符合ISM模型结果。

第三象限(Ⅲ)为联动区域,此象限因素有较强驱动力和较高依赖性。这些因素具有不稳定性,受到任何作用都会影响其他因素,并反馈作用于自己。本模型中没有此类影响因素,说明选取的影响因素都较稳定。

第四象限(Ⅳ)属于独立区域,此象限因素具有高驱动力和低依赖性。ISM模型的最底层深层影响因素股权集中度(F)和股权制衡度(F)、两职合一(F)均位于此象限,不受其他因素影响,为公司规模(F)、主营收入增长率(F)等影响因素提供强大驱动力。

传统理论认为跨行业分拆上市(F)有积极的价值效应。而依据ISM模型和MICMAC模型分析发现,跨行业分拆上市(F)是公司价值创造的间接影响因素,并依赖股权集中度(F)、股权制衡度(F)、两职合一(F)的驱动力作用。因此,分拆上市公司应关注股权结构,提高股权集中度(F)和股权制衡度(F,实行两职合一(F)的管理模式,提升治理水平,促进公司价值创造。

三、研究假设

使用ISM、MICMAC模型分析影响因素间的层次结构与相互作用关系时发现,股权集中度(F)、股权制衡度(F)、两职合一(F)是分拆上市公司价值创造的深层影响因素和驱动力,因而将其作为自变量,进一步实证其对分拆上市公司的价值创造作用。

伴随资本市场发展,上市公司股权集中度逐渐降低,分散的股权结构使得股东缺少渠道和动机解决代理问题。大股东有控制权,共享收益、决策、监督的权限。股权集中有助于大股东监督,随着持股比例提高,大股东控制力不断增强,有利于抑制经理人攫取私利,降低股东与管理层代理成本。股权集中有利益协同效应,提高大股东持股比例,可以使大小股东利益趋同,“掏空”意愿下降,减少大小股东间的代理冲突。同时,大股东还可以改善公司绩效,解决股权分散诱发中小股东“用脚投票”和“搭便车”的现象。基于上述分析,提出研究假设1:

假设1:股权集中度与分拆上市公司价值正相关。

股权制衡体现大股东间权力制衡关系,是一种有效的公司内部治理机制。上市公司大股东掌控着大部分经营活动,若股权制衡度不高,大股东可能由于不受权力约束,为了攫取私益而利用控制权与表决权损害公司利益。而多个大股东共同掌握公司控制权,建立制衡型所有权结构,可以在大股东间形成有效牵制,共同监督制约,有效平衡不同经济主体间的利益诉求。股权制衡度越高,对大股东的制衡能力就越强,越能遏制大股东对控制权私有收益追求,预防大股东掏空行为和一股独大引发的寻租行为,有利于提升公司价值。基于上述分析,提出研究假设2:

假设2:股权制衡度与分拆上市公司价值正相关。

CEO是公司战略决策的制定者和实施者,连接董事会和高管团队,对分拆上市公司价值创造有重要作用。董事长和CEO代表不同利益方,担负的责任不尽相同,两职合一可以减少不同主体间的利益冲突。管家理论认为CEO是公司管家,不是总追求自利行为的代理人,还有管理好公司为股东创造价值的意愿,以及自我认知责任感、实现自我价值的追求;两职合一时,CEO管家角色倾向更明显。CEO有市场敏锐度,董事长可干预和监督董事会决策,因而两职合一可以减少所有者和管理层间的沟通链条,提升决策效率,强化CEO的决策控制权与决策自由度,实现命令统一,减少因职权分离引发的组织和协调问题,有利于快速抓住市场机遇,提升公司价值。基于上述分析,提出研究假设3:

假设3:两职合一与分拆上市公司价值正相关。

四、研究设计

(一)样本与数据

本文选取2014—2019年中国境内分拆子公司至主板、新三板等板块的上市公司为研究样本。新三板交易所、沪深交易所是多层次资本市场体系的重要组成,且就交易标的和交易制度而言,二者都是全国性的证券交易所,具有相同的场所性质和法律定位。因而,针对本文研究领域,分拆子公司挂牌新三板属于分拆上市范畴。本文通过手工查阅巨潮资讯、收集上市公司公告等相关资料,整理中国境内成功分拆上市的公司,并根据以下标准筛选样本:(1)剔除ST、退市等公司;(2)删除数据缺失的公司。最终得到71家公司296个样本观测值。公司数据来自同花顺(iFinD)、万得(Wind)等数据库,部分数据通过巨潮资讯网、上市公司年报等补充整理。

(二)变量定义

为提高对中国境内分拆上市公司价值创造影响因素研究的科学性、实证模型的稳健性,借鉴以往研究,从分拆上市公司战略层次、治理层次、经营层次系统地设置控制变量。

1.因变量

使用托宾Q代表公司价值。

2.自变量

(1)股权集中度:前十大股东持股比例。

(2)股权制衡度:第二至第五大股东持股比例/第一大股东持股比例×100%。

(3)两职合一:董事长与总经理兼任情况,兼任取1,不兼任取0。

3.控制变量

分拆上市转移子公司控制权给为公司创造价值的股东,故在战略层次增加母公司对子公司控制权,在治理层次加入子公司新增股东性质,并作为控制变量。分拆上市可以拓宽子公司融资渠道,满足资金需求,因而在治理层次选择子公司股本增加率作为控制变量。分拆上市是内部激励问题的结果与提升内部激励水平的手段,分拆上市后公司股价能反映管理层业绩,因而选择子公司高管持股比例作为治理层次控制变量。具体变量内涵及定义见表4。

表4 变量定义

(三)模型设计

本研究设定如下模型进行假设检验:

五、实证分析

(一)描述性统计分析

如表5所示,公司价值的最小值为0.817,最大值为9.495,均值为2.157,标准差为1.3,相差较大;分拆上市公司股权集中度最小值、最大值分别为0.207、0.865,均值为0.491,标准差为0.147;分拆上市公司股权制衡度的最小值、最大值分别为0.034、3.393,均值和标准差分别为0.765、0.68;两职合一均值和标准差分别为0.227、0.419。中国境内分拆上市公司间的股权集中度、两职合一、股权制衡度存在较大差异。

表5 描述性统计

(二)多元线性回归分析

表6列示了回归结果,股权集中度多元回归系数是1.715,在1%水平上显著,与公司价值显著正相关,假设1成立。股权制衡度、两职合一的多元回归系数分别是0.215、0.331,均在5%水平上显著,对公司价值有显著的正向影响,假设2、假设3成立。

表6 回归结果

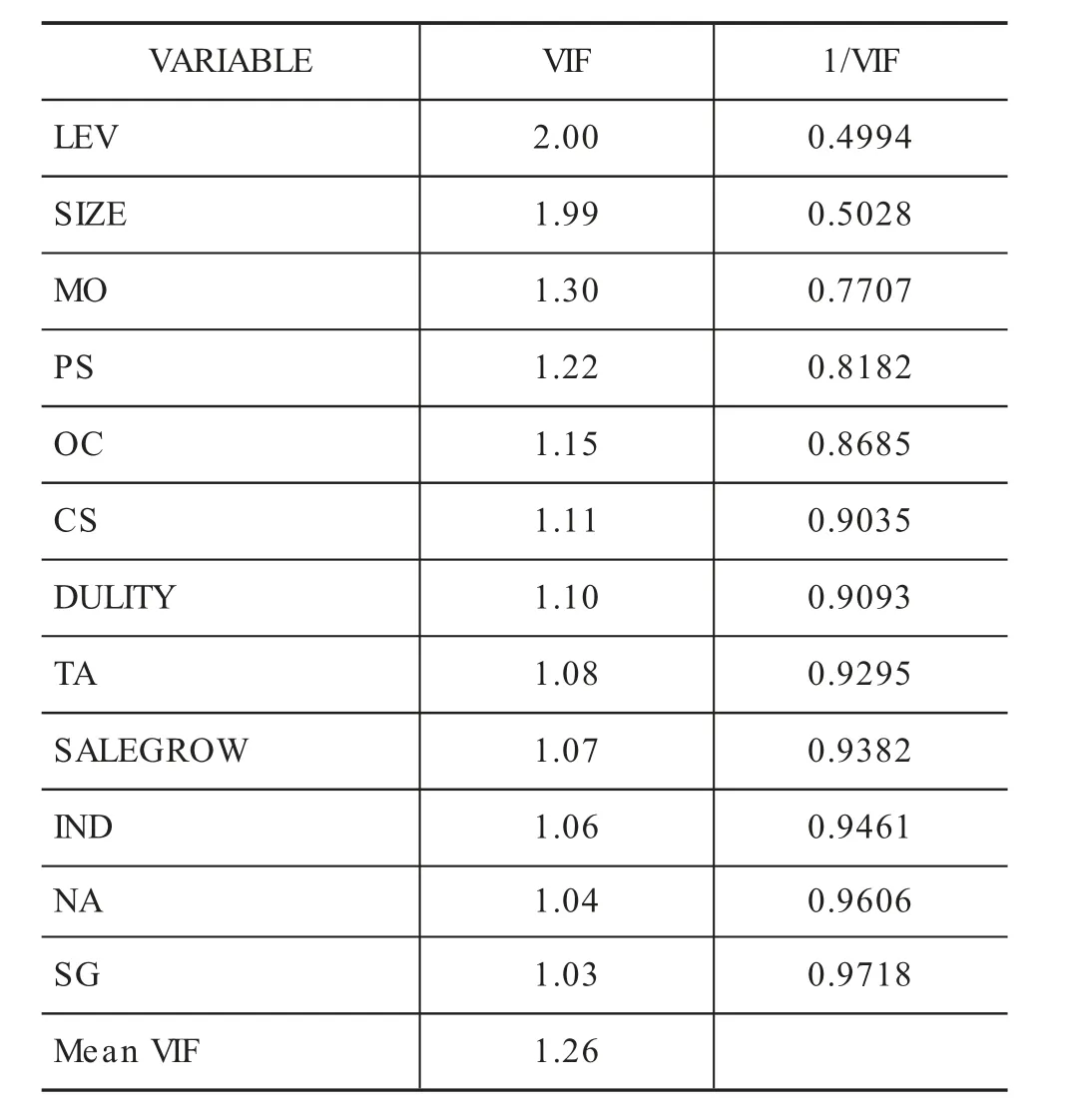

(三)多重共线性检验

利用方差膨胀因子(VIF)检验模型是否存在多重共线性。表7结果显示,变量间VIF值最高为2,最低为1.03,均值为1.26,自变量与控制变量的VIF值均小于10,不存在多重共线性。

表7 VIF检验

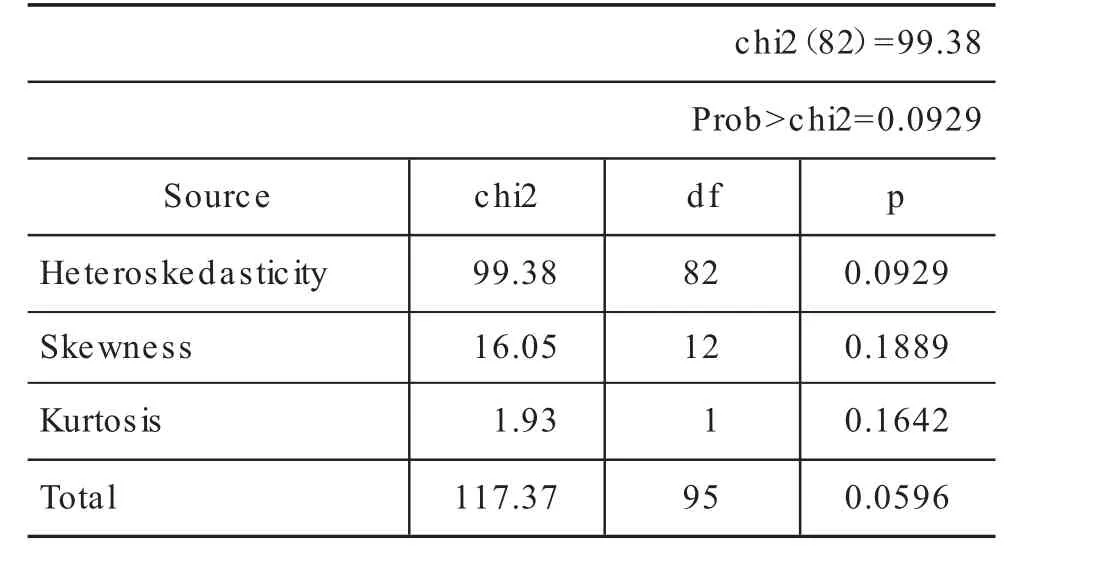

(四)异方差检验

借助怀特(White)检验方法检验模型是否存在异方差,结果见表8,P值是0.0929,大于0.05,不存在异方差,本文估计量均为有效估计量。

表8 White检验

(五)稳健性检验

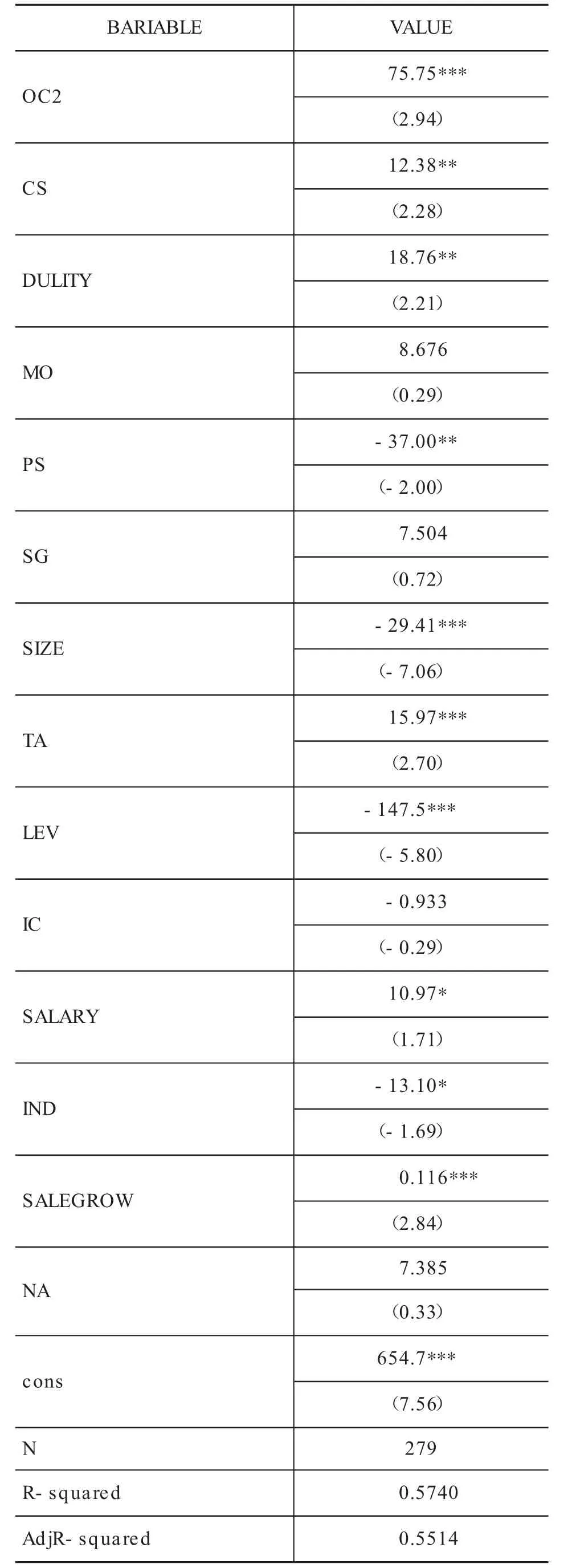

为确保研究的严谨,进行如下稳健性检验:

第一,变更公司价值衡量方法,以市值有形资产比(VALUE)作为托宾Q值的替代变量;第二,改变股权集中度衡量方法,使用前五大股东持股比例(OC2)替换前十大股东持股比例;第三,新增内部控制指数(IC)(博迪内控指数除以100)、高管前三名薪酬总额取对数(SALARY)为控制变量。稳健性检验结果见表9所示。股权集中度在1%水平上显著,与市值有形资产比显著正相关;股权制衡度、两职合一在5%水平上显著,对市值有形资产比有显著的正向影响。同表6回归结果一致,假设1、假设2、假设3成立。

表9 稳健性检验回归结果

六、结论与启示

本文结合ISM、MICMAC、多元回归模型,从系统论角度分析了公司战略层次、治理层次、经营层次影响因素对分拆上市公司价值创造的作用。研究发现:战略层次影响因素中,跨行业分拆上市是分拆上市公司价值创造的直接影响因素,具有高依赖性和低驱动力,与公司价值创造显著负相关;治理层次影响因素中,股权集中度、股权制衡度、两职合一是分拆上市公司价值创造的深层影响因素,有较强驱动力和较弱依赖性,与公司价值创造显著正相关;经营层次影响因素中,资产负债率、上市公司透明度是分拆上市公司价值创造的直接影响因素,主营收入增长率、公司规模为间接影响因素,均具有低驱动力和高依赖性,主营收入增长率、上市公司透明度与公司价值创造显著正相关,公司规模、资产负债率与公司价值创造显著负相关。股权集中度、股权制衡度、两职合一是分拆上市公司价值创造的深层影响因素和驱动力,需要股东及管理层共同作用。

对于中国境内分拆上市公司来说,权力集中与权力均衡并非互斥的权力结构特征。股权制衡度反映的是权力均衡,股权集中度、两职合一体现的是权力集中,三者不仅是分拆上市公司价值创造的深层影响因素与驱动力,也是公司权力结构内部耦合选择的结果。相比西方文化,中国公司更多受到集体主义与权力距离的影响;相比西方上市公司管理层,由于权力距离的存在,中国上市公司管理层更容易接受权力集中。集体主义使得各权力主体重视彼此间和谐关系,有利于均衡权力。

权力集中使分拆上市公司大股东、CEO相对于其他团队成员有绝对控制权,可以减少权力斗争与内部消耗,实现命令统一,提高决策效率,迅速应对市场变化,增强分拆上市公司的应变能力;但权力集中又易引发专制、以权谋私等行为,难以保证决策质量。故建立有效的权力制衡关系,形成集体决策机制,可以促进分拆上市公司各权力主体协同共治,有利于积极吸取多方意见,制定更优决策。同时,分拆上市公司权力越均衡,对大股东和CEO的激进行为、机会主义等约束力越强,可以增强对权力主体的制衡与监督约束,提高决策质量和分拆上市公司竞争力。

因此,应关注权力结构对中国境内分拆上市公司的价值创造作用,通过提高股权集中度、实行两职合一的治理模式,促进权力集中。同时,提升股权制衡度,推动权力均衡,形成权力集中且受到约束的治理结构。