异质预期还是情绪异化?

——IPO 高抑价解释的新见解

2022-09-28张小成谭琳琳

张小成 ,谭琳琳

(贵州财经大学a.大数据应用与经济学院;b.绿色金融科技重点实验室;c.人工智能与数字金融实验室,贵阳 550025)

随着行为金融学研究的深入普及,经济学家们从心理预期[1-2]、行为偏差[3]和投资者情绪[4-5]等多方面对IPO 抑价现象进行了研究,并取得了非常丰厚的成果,主要体现在两个方面:一是由于投资者之间存在异质预期,从而导致IPO 无意抑价[1,6-7];二是由于投资者对新股前景过度乐观导致IPO 抑价[8-10]。然而,到目前为止,这些理论和实证研究尚未形成统一的意见,也没有构建起清晰的逻辑体系。

从投资者情绪角度看,Aggarwal等[11]认为,相对于股票内在价值而言,IPO 抑价并不是来源于定价偏低,而可能是由于投资者对新股前景过度乐观,从而在新股定价偏高的情况下依然导致IPO 抑价。文献[9,12]中分别验证了这一观点。Derrin[13]通过构建模型研究发现,当投资者存在过度乐观情绪时,由于承销商不可能将这些乐观情绪完全反映到IPO定价中,从而导致IPO 抑价。随后,Jiang等[14]从实证角度进一步论证了Derrien的观点,宋顺林等[15]通过实证探究了投资者情绪对股票定价的作用机理,陈鹏程等[16]和孙凤娥[17]也发现,IPO 抑价与高涨的投资者情绪有关。龚霄等[18]则认为网络传播会催涨投资者乐观情绪和市场热度,导致股价上涨偏离内在价值,形成IPO 抑价。曹国华等[19]从具有理性情绪的机构投资者和具有非理性情绪的个人投资者两个维度展开实证研究,进一步解释了中国股市的“IPO 之谜”。尽管这些文献从投资者情绪角度解释了IPO 抑价,但是,他们的研究都是基于静态角度即假定所有投资者情绪不变的基础上得到的结论,忽视了投资者情绪可能在一、二级市场发生改变(即情绪异化)的状况,因而未能更深入厘清投资者情绪与IPO 抑价之间的作用机理。事实上,由于存在信息不对称,证券市场投资者的情绪也必然会随着信息的收集而发生改变,故从投资者情绪异化的角度对IPO 抑价进行研究更贴近证券市场实际。

近年来,部分学者试图从投资者之间异质预期的角度解释IPO 抑价现象[7,20-24]。Gouldey[20]把IPO 抑价分为有意抑价和无意抑价,研究发现,投资者之间的分歧越大,IPO 无意抑价也越高。张小成等[2]在Gouldey理论模型的基础上扩展其IPO 定、抑价模型,发现IPO 抑价与投资者之间的异质预期正相关,且投资者情绪越乐观,IPO 抑价越高。Chemmanur等[21]分别对散户和机构投资者进行研究,发现散户投资者的乐观情绪会加剧整体投资者的异质性,从而提升二级市场投资者对新股价值的评估。Wang等[22]将IPO 抑价产生的原因归咎于二级市场投资者的正偏态偏好。薛爽等[23]通过实证研究检验了Miller[25]的意见分歧假说,即投资者意见分歧将导致股价被高估。尽管这些研究从投资者异质预期的角度诠释了IPO 抑价,但他们也只考虑了机构和散户投资者之间异质预期的情况,忽略了投资者新股价值评估变化对IPO 抑价产生的影响。

基于此,本文借鉴文献[13,20]中的研究方法,结合投资者异质预期和情绪异化,构建IPO 定、抑价理论模型,探讨投资者不同情绪与IPO 抑价之间的作用机理,以期更深入地分析投资者情绪、异质预期以及情绪异化对IPO 抑价的影响,并进行比较研究。与先前研究相比,本文主要创新在于:①创新性地把投资者情绪分为异质预期和情绪异化,厘清投资者不同情绪对IPO 定、抑价的影响,拓展了IPO 行为金融理论相关研究;②在理论模型的构建上,创造性地构建投资者异质预期和情绪异化下的IPO 定、抑价模型,为分析IPO 高抑价提供了一个新的理论框架;③从静态和动态两个维度对IPO 抑价进行比较分析,阐明投资者异质预期和情绪异化对IPO 抑价共同作用机理,进一步完善了经典行为金融理论单纯从静态视角对IPO 抑价进行研究的方法。

1 投资者异质预期和情绪异化

Miller[25]研究发现,IPO 抑价短期为正而长期为负这一“未解之谜”,并推测这可能是由于存在信息不对称等因素,投资者之间产生异质预期,导致股票被严重高估,而随着信息进一步公开,股票价格会回归其价值。宋顺林等[26]通过实证分析证明了上述推测。Hong等[27]也指出,由于股票市场渐进的信息流动、投资者的有限注意以及投资者的个人经历、教育背景、职业、年龄甚至性别的差异,导致投资者之间产生异质预期。Gouldey[20]在假定投资者之间存在异质预期的基础上,进一步构建IPO 定价模型,并发现投资者之间的异质预期越大,IPO 无意抑价越高。薛爽等[28]对中国科创板IPO 抑价进行实证研究,发现机构投资者意见分歧越大,IPO 定价效率越低;Albada等[29]基于马来西亚证券市场的研究也表明,投资者异质预期与IPO 抑价正相关。上述理论和实证研究表明,投资者异质预期不仅完全符合证券市场实际的假设,也是影响IPO 抑价的重要因素。

然而,Welch[30]却认为投资者申购股票的行为不是发生在某一个单一的时间内,而是有一个“动态”调整的过程。Reber等[31]也认为,由于证券市场信息不对称始终存在,IPO 上市前后投资者所掌握的信息不一致,必然导致投资者情绪在上市前后也可能发生变化。上述研究表明,由于股票市场信息是一个“动态”变化的过程,投资者对新股的价值评估也可能会随着信息收集而发生改变。因此,单纯从投资者异质预期等静态角度研究IPO 抑价既存在明显的局限性,也不符合证券市场实际,尤其是新兴证券市场,投资者情绪在上市前后的改变可能更甚。但纵观已有文献,尚未发现学者从投资者情绪异化角度对IPO 抑价进行相关研究。那么,投资者情绪变化是否影响IPO 抑价? 若影响,与投资者异质预期相比,其对IPO 抑价影响有多大? 回答这些问题不仅可以进一步拓展IPO 行为金融理论,也有助于进一步解释新兴证券市场IPO 高抑价长期存在的原因。

基于此,本文把投资者在一、二级市场对新股价值评估的改变称为情绪异化,并在扩展IPO 异质预期理论基础上,通过刻画投资者情绪变化这一变量,纳入到IPO 定、抑价模型构建中,分析投资者异质预期和情绪异化对IPO 抑价的影响,并进行比较研究,以期阐明投资者异质和情绪异化与IPO 抑价之间的作用机理。

2 基本理论模型

2.1 问题描述与假设

为刻画投资者异质预期与情绪异化,做如下假设:

(1)假定机构投资者1)为简化起见,本文将参与新股定价的机构投资者和个人投资者统称为机构投资者在一、二级市场对新股价值评估分别为Va和Vb。

(2)散户投资者在一、二级市场对新股价值评估分别为Vc和Vd2)关于二级市场价值评估,本文仅指上市首日投资者对新股的价值评估。因此,根据异质预期和情绪异化的定义,用以下情况来刻画异质预期和情绪异化:当Va≠Vc,Va≠Vd或Vb≠Vd时,则机构与散户投资者之间在一、二级市场存在异质预期;当Va≠Vb时,则机构投资者在一、二级市场存在情绪异化;当Vc≠Vd时,则散户投资者在一、二级市场存在情绪异化。

假定机构和散户投资者都不存在私人信息,单个机构投资者对股票的需求为qi,单个散户投资者对股票的需求为qj,机构投资者的数量为n(n≥2),散户投资者的数量为m(m>2),机构投资者的配售比例为k(k∈(0,1)),投资者风险规避系数为ρ,新股申购存在的风险为σ2,股票公开发行规模为s。

假定二级市场不存在卖空行为3)依据《上海证券交易所融资融券交易实施细则》第24 条规定:标的证券为股票的,应当符合下列条件:在本所上市交易超过3个月。而本文是研究二级市场首日抑价问题,因此不考虑融资融券行为,根据中国新股发行的实际,则一级市场均衡的条件为ks,二级市场均衡的条件为

2.2 投资者期望收益函数

设投资者的期望收益为U(W),则U(W)=q(p)(V-p)。若投资者风险中性,则其期望效用函数为:E[U(W)]=E[q(p)(V-p)];若其风险规避,为便于分析问题,借鉴Makarov等[32]的方法,引入CARA 型的效用函数4)CARA型的效用函数为

其中,ρ是投资者的风险规避系数,因此,当ρ=0时,投资者风险中性。则风险规避的投资者期望收其中,ρ是投资者的风险规避系数,因此,当ρ=0时,则投资者风险中性益函数为

其中:ρ是投资者的风险规避系数;V为投资者对新股的期望价值;p为股票价格,q(p)是投资者需求函数;σ2为新股申购风险。

假设机构投资者在一、二级市场对新股价值的评估存在异化,则风险规避的第i个投资者在IPO发行阶段的期望效用函数为

式中:Va为机构投资者在一级市场对新股的价值评估,机构投资者对新股价值的后验评估为Vi~Va+εi(0,σ2),i=1,2,…,n;qi(p)为机构投资者的需求函数,且

同理,风险规避的第i个机构投资者在二级市场的期望效用函数为

式中:Vb为机构投资者在二级市场对新股的价值评估;p2为新股上市首日收盘价。

同理,参与二级市场交易的散户投资者期望收益函数为

式中:Vd为二级市场散户投资者对新股的价值评估,散户投资者对新股价值的后验评估为Vj~Vd+εj(0,σ2),j=1,2,…,m;qj(p)为散户投资者的需求函数,且

2.3 投资者需求函数确定

根据上一部分的效用函数E[U(W)],机构和散户投资者会根据效用最大化的原则,确定自己的一、二级市场需求函数。根据投资者效用函数式(1),第i个机构投资者在IPO 发行阶段的期望效用最大化函数为max(E[U(Wi)]),即

则∂F/∂q=0,可得Vi≥p1时第i个机构投资者在一级市场期望效用最大化的最优需求函数为:qi=(Va-p1)/(ρσ2)。当Vi≤p1时,机构投资者的需求为0,新股发行失败,故不再讨论该情况。

同理,根据投资者效用函数式(2),得到第i个投资者在二级市场的期望效用最大化函数为max(E[U(Wi)])。

令:

根据投资者效用函数式(3),可得第j个散户投资者在二级市场的期望效用最大化函数为max(E[U(Wj)])。

令:

则∂F/∂q=0,可得Vj≥p2时第j个散户投资者在二级市场阶段期望效用最大化的最优需求函数为:当Vj≤p2时,散户投资者的需求为0。

2.4 投资者情绪异化、异质下的IPO 定、抑价模型

根据中国询价发行制度,符合条件的个人投资者具有参与新股定价的权利,但目前实际参与IPO定价的个人投资者较少,为简化起见,本文将参与新股定价的机构投资者和个人投资者统称为机构投资者,认为IPO 发行价由发行人、承销商和机构投资者三者确定。因此,承销商(发行人)首先邀请机构投资者进行投标报价,并根据他们申报的价格-数量组合确定IPO 发行价。

根据2.3节的需求函数,第i个机构投资者在IPO 发行阶段的最优需求为

本文将理论模型分为两个时期:第1期,发行人和承销商根据投资者的需求确定IPO 发行价格p1;第2期,股票在二级市场进行交易,其上市首日均衡交易价格为p2,且假定发行和上市之间时间间隔足够短,所有投资者在此期间得不到任何新的信息。

同理,根据2.3节的求解过程,第i个机构投资者在二级市场的最优需求为

第j个散户投资者在二级市场的最优需求函数为:结合二级市场均衡条件:

联立可得二级市场的均衡价格为

由式(6)可以看出,IPO 抑价仅与机构投资者在一、二级市场的情绪异化(Vb-Va)、机构与散户投资者的异质预期(Vd -Va)有关,而与散户投资者在一级市场对新股的价值评估Vc无关(散户投资者不参与IPO 定价)。尽管IPO 发行实践过程中确实存在散户投资者情绪异化情况,但由于其对IPO 抑价不产生影响,故无需讨论散户投资者情绪异化情况(Vd -Vc)。此外,根据式(6),也不再考虑其他异质预期(Vc-Va,Vd -Vb)情况。

根据式(6),当不存在情绪异化时,即Va=Vb,

根据式(6),当不存在异质预期时,即Va=Vd,

根据式(6),当m→∞时,n/m→0,故可得散户投资者数量足够多时的IPO 抑价模型为

3 理论研究与数值分析

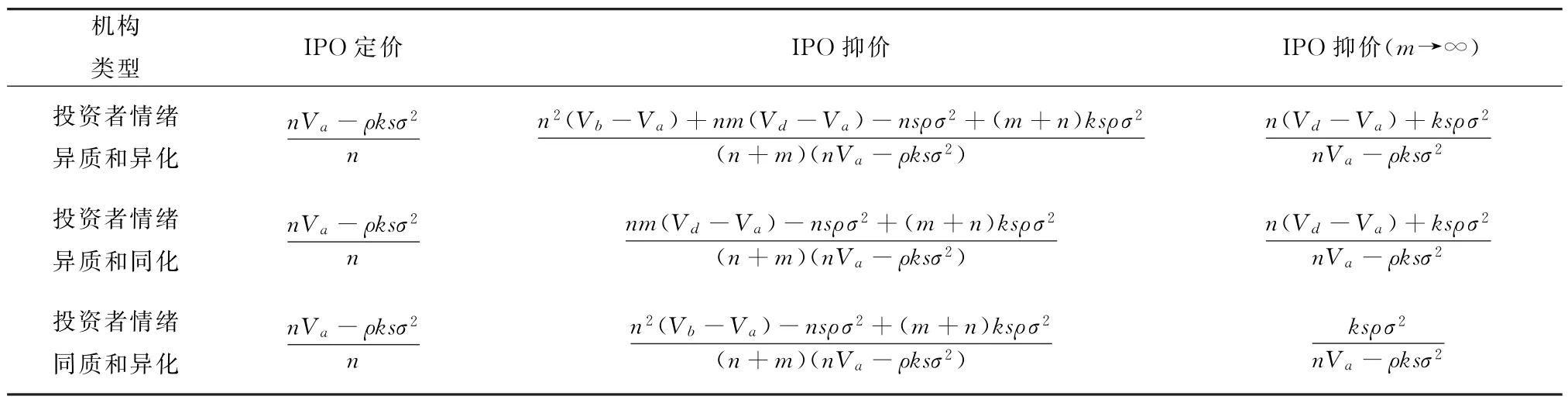

通过第2部分理论模型推导,得到了投资者情绪异化与异质下的IPO 抑价模型,为更清晰地说明问题,归纳上述结果,如表1所示。

表1 投资者情绪异质和异化下的IPO模型比较

根据表1 可知,异质预期和情绪异化都会对IPO 抑价产生影响,其影响程度受投资者数量结构的影响。当机构投资者数量居多时,情绪异化对IPO 抑价的影响占主导地位;当散户投资者数量居多时,异质预期对IPO 抑价的影响大于情绪异化。进一步,比较异质异化和异质同化两个模型,发现正向异化提高IPO 抑价,而负向异化降低IPO 抑价;比较异质异化和同质异化两个模型,发现正向异质会提高IPO 抑价,而负向异质会降低IPO 抑价。另外,IPO 抑价还与投资者对新股的价值预期、机构投资者数量以及发行规模等因素有关。结合表1以及第2部分的研究内容,可得如下结论:

结论1投资者情绪异化和异质预期都对IPO抑价产生较大的影响,且投资者情绪异化和异质预期均与IPO 抑价正相关,正向异质和正向异化提高IPO 抑价,而负向异质和负向异化降低IPO 抑价。

根据式(6)对Vd-Va和Vb-Va分别求一阶导数,可得:

这说明,IPO 抑价与投资者异质预期和情绪异化正相关,结论1得以验证。

为了进一步论证结论1,分析投资者情绪异化和异质对IPO 抑价的影响,以某公司发行IPO 为例,令n=30,m=15,k=0.45,s=1,ρ=8,σ2=14,运用Matlab软件进行数值分析,结果见图1、2。

图1、2分别为投资者情绪异化(Vb-Va)与异质预期(Vd -Va)对IPO 抑价影响的二维和三维图。由图可见,IPO 抑价与情绪异化和异质预期正相关,且当正向异质或正向异化程度越大,IPO 抑价越高;当负向异质或负向异化程度越大,IPO 抑价越低,甚至会跌破发行价。这进一步验证了结论1。

结论1的经济学意义是,IPO 高抑价可能来源于投资者异质预期,也可能来源于情绪异化,因此,可以从减小投资者正向异质预期和正向情绪异化的角度缓解IPO 高抑价问题。造成机构与散户投资者正向异质的主要原因可能是两类投资者的信息分析能力差异。一般而言,相比于散户投资者,机构投资者对于信息的整合分析更加专业,对新股价值的预估更加准确,因此,机构投资者对新股的预期更加理性,而散户投资者对新股的预期则过度乐观。造成机构投资者在一、二级市场正向情绪异化的主要原因可能是信息披露机制的不完善。新股上市前,由于市场信息有限,投资者对新股的价值评估可能低于公司内在价值;新股上市后,通过继续收集与分析市场信息,投资者对新股的价值评估不断修正,逐渐接近内在价值,从而产生正向情绪异化。基于上述分析,监管机构应加强上市公司和金融机构的信息披露机制,促使企业发行上市前尽可能披露更多有效信息,加大对披露虚假信息、隐瞒真实信息的惩罚力度,同时引导企业和金融机构自愿披露信息,促进资本市场健康发展,从而尽可能地避免投资者正向异质和正向异化,以达到降低IPO 抑价、提高IPO 定价效率的目的。

结论2与只存在异质预期或情绪异化的情况相比,当两者同时存在时,正向异化或正向异质的存在使得IPO 抑价更高,负向异化或负向异质的存在使得IPO 抑价更低。

(1)当只存在投资者情绪异化(Va=Vd)或异质预期(Va=Vb)时,分别分析投资者情绪异化和异质预期对IPO 抑价的影响效果。具体如下:

①当Va=Vd时,即机构和散户投资者之间不存在异质预期,但机构投资者在一、二级市场存在情绪异化,根据式(6)可得

此时,IPO 抑价UP与Va和n负相关,与Vb、k和ρ正相关,故发行人可以通过提高Va和n、减小Vb和k来降低投资者情绪异化对IPO 抑价的影响。

②当Va=Vb时,即机构投资者在一、二级市场不存在情绪异化,但机构和散户投资者之间存在异质预期,根据式(6)可得

此时,IPO 抑价与Va和n负相关,与Vd、k和ρ正相关,故发行人可以通过提高Va和n、降低Vd和k来降低投资者异质预期对IPO 抑价的影响。

(2)当同时存在投资者异质预期(Va≠Vd)和情绪异化(Va≠Vb)时:

①当Va<Vd时,即散户投资者对新股的价值评估高于机构投资者(正向异质),说明散户投资者比机构投资者更乐观,根据式(6)、(8)可得

即相比于不存在投资者异质预期的情况,当其他条件不变时,存在投资者正向异质时的IPO抑价更高。

②当Va>Vd时,即机构投资者对新股的价值评估高于散户投资者(负向异质),说明散户比机构投资者对新股的预期更悲观,根据式(6)、(8)可得

即相比于不存在投资者异质预期的情况,当其他条件不变时,存在投资者负向异质时的IPO抑价更低。

③当Va<Vb时,即机构投资者在二级市场对新股价值的预期高于一级市场(正向异化),根据式(6)、(7)可得:

即相比于不存在投资者情绪异化的情况,当其他条件不变时,机构投资者在一、二级市场存在正向情绪异化时的IPO 抑价更高。

④当Va>Vb时,即机构投资者在二级市场对新股价值的预期低于一级市场(负向异化),根据式(6)、(7)可得:

即相比于不存在投资者情绪异化的情况,当其他条件不变时,机构投资者在一、二级市场存在负向情绪异化时的IPO 抑价更低。

为了进一步论证结论2,分析投资者异质预期和情绪异化对IPO 抑价的作用效果,运用Matlab软件进行数值分析。具体地:令n=30,m=15,k=0.45,s=1,ρ=8,σ2=30,Va=8,Vd分别取12和4,得到图3;令n=35,m=8,k=0.45,s=1,ρ=7,σ2=18.5,Va=8,Vb分别取9和7,得到图4。

图3为不存在异质预期、正向异质和负向异质3种情况下投资者情绪异化对IPO 抑价的影响。图3表明,相比于不存在投资者异质预期的情况,存在正向异质时的IPO 抑价更高,而存在负向异质时的IPO 抑价更低。图4为不存在情绪异化、正向异化和负向异化3种情况下投资者异质预期对IPO 抑价的影响。图4表明,相比于不存在投资者情绪异化的情况,存在正向异化时的IPO 抑价更高,而存在负向异化时的IPO 抑价更低。上述结果验证了结论2。结合图3、4还可以发现,正向异质与正向异化同时存在将导致更高程度的IPO 抑价。

结论2的经济学意义是,正向异质与正向异化均会使得IPO 抑价程度更高,而两者同时存在则会使得IPO 抑价进一步升高,从而造成IPO 高抑价。这从行为金融的角度解释了IPO 高抑价存在的原因,即正向异质和正向异化共同存在导致了IPO 高抑价。因此,通过降低正向异质和正向异化可达到降低IPO 抑价的目的。此外,由于负向异质和负向异化削弱了IPO 抑价,可能导致跌破发行价,这从行为金融的视角解释了“IPO 破发”现象,故改善负向异质和负向异化可以防止发行失败、规避“逆向选择”风险。

结论3投资者情绪异化和异质预期对IPO 抑价的影响程度由机构和散户投资者数量决定,即当机构与散户投资者数量之比大于1时,情绪异化对IPO 抑价的影响大于异质预期;当机构和散户投资者数量之比小于1时,异质预期对IPO 抑价的影响大于情绪异化。

新兴证券市场的IPO 抑价问题通常比成熟证券市场更严重,而在成熟的证券市场中,机构投资者往往占市场投资者的绝大多数[33],那么,机构与散户投资者的数量结构是否影响异质预期、情绪异化与IPO 抑价之间的关系? 基于此,进一步讨论不同投资者结构下异质预期与情绪异化对IPO 抑价影响的差异。

根据式(6)对Vd -Va,Vb-Va分别求导的结果,讨论如下:

(1)当n/m=1时,

即当机构和散户投资者数量相同时,投资者异质和情绪异化对IPO 抑价的影响程度相同。

(2)当n/m>1时,

即当机构比散户投资者数量多,与国外等成熟资本市场情况相符,此时投资者情绪异化对IPO 抑价的影响程度大于投资者异质。

(3)当n/m<1时,

即当散户比机构投资者数量多,与中国这种新兴的资本市场相符,此时投资者异质对IPO 抑价的影响大于投资者情绪异化。

(4)当m→∞时,n/m→0,根据式(9),即

可知此时IPO 抑价仅受异质预期的影响,而不再受情绪异化的影响。

为了进一步论证结论3,分析在不同投资者结构下投资者异质预期和情绪异化对IPO 抑价的影响,令k=0.45,s=1,ρ=8,σ2=14,并给予n和m不同的赋值,运用Matlab软件进行数值分析,结果如图5、6所示。

图5是在n>m的情况下,改变n和m的值得到的两组曲线。其中,令得到①组曲线,令得到②组曲线。图5表明,当n/m>1时,情绪异化对IPO抑价的影响程度大于异质预期,并且随着n/m的增大,情绪异化对IPO 抑价的影响程度进一步增大,而异质预期对IPO 抑价的影响程度大幅减弱。因此,当n/m的值增大到一定程度时,情绪异化对IPO 抑价的影响占主导地位,这与成熟资本市场机构投资者占比大而散户投资者占比小的情况相符。

图6是在n<m的情况下,改变n和m的值得到的两组曲线。其中,令得到①组曲线,令得到②组曲线。图6表明,当n/m<1时,投资者异质预期比情绪异化对IPO 抑价的影响更大,并且随着n/m的减小,投资者异质预期对IPO 抑价的影响程度进一步增大,情绪异化对IPO 抑价的影响仅有稍许减弱。虽然异质预期对IPO 抑价的影响程度随n/m的减小而逐渐增加,但情绪异化对IPO 抑价的影响依然不能忽视,这与新兴资本市场散户投资者占比较大而机构投资者占比较小的情况相符。上述结果验证了结论3。

结论3的经济学意义是,既然投资者结构决定了异质预期和情绪异化对IPO 抑价的影响程度,因此,可通过调整机构与散户投资者的数量降低IPO抑价,即通过调整投资者结构降低情绪异化与异质对IPO 抑价的影响程度,进而降低IPO 抑价。这不仅解释了新兴股票市场IPO 高抑价而成熟股票市场IPO 抑价较低的原因,也为新兴股票市场缓解IPO 高抑价提供了新的思路,即新兴资本市场可以通过增加机构投资者数量、完善投资者结构来缓解IPO 高抑价。

4 进一步研究

第3部分的研究表明,投资者异质预期和情绪异化都对IPO 抑价产生较大的影响,可以通过完善投资者结构、减小正向异质和正向异化等方式降低IPO 抑价。然而,新兴资本市场的投资者结构在短期内无法进行大幅调整,机构与散户在信息分析能力上的差异总是存在的,即投资者之间始终存在一定程度的异质预期和情绪异化。在此情况下,如何继续降低IPO 抑价? 为解决这一问题,对IPO 抑价模型进一步分析,以期为降低IPO 抑价提供其他可行方案。

结论4 当投资者异质预期和情绪异化同时存在,IPO 抑价与机构投资者在一级市场对新股价值的预期负相关,与机构和散户投资者在二级市场对新股价值的预期正相关。

根据式(6)分别对Va、Vb和Vd求一阶导数,可得:

上述求导结果说明,在投资者对新股的价值评估同时存在异质预期和情绪异化的情况下,IPO 抑价与机构投资者在一级市场对新股价值的预期负相关,与散户和机构投资者在二级市场对新股价值的预期正相关,结论4得以验证。

为进一步论证结论4,令n=35,m=8,k=0.45,s=1,ρ=7,σ2=18.5,运用Matlab软件进行数值模拟,如图7所示;改变m和n的值,令n=10,m=20,其他参数不变,如图8所示。

图7、8表明,IPO 抑价与一级市场机构投资者对新股价值的预期Va负相关,与二级市场散户和机构投资者对新股的价值预期Vb和Vd正相关。另外,比较图7、8可知,当机构投资者数量大于散户投资者时,二级市场机构投资者的新股价值预期对IPO 抑价的影响大于散户投资者;当散户投资者数量大于机构投资者时,二级市场散户投资者的价值评估对IPO 抑价的影响大于机构投资者。

结论4的经济学意义是,投资者对新股价值的预期会直接影响IPO 抑价,当机构投资者数量居多时,IPO 抑价主要受机构投资者价值预期影响;当散户投资者居多时,IPO 抑价主要受散户投资者价值预期影响。因此,在散户投资者居多的新兴股票市场中,若投资者异质预期和情绪异化无法完全消除,可通过加强对散户投资者的知识普及和理性培训避免二级市场非理性情绪高涨,从而在总体上实现降低IPO 抑价的目的。

结论5当投资者异质预期和情绪异化同时存在时,机构投资者数量与IPO 抑价负相关,而新股公开发行的规模与IPO 抑价正相关。

(1)IPO 抑价与机构投资者数量n的关系。根据式(6)对n求导,可得

为进一步验证机构投资者数量n与IPO 抑价的关系,令k=0.45,s=1,ρ=8,σ2=10,Va=6,Vb=12,Vd=10,并分别令m=70和m=5,运用Matlab软件进行数值分析,结果如图9所示。

图9 表明,在散户投资者数量m的不同取值下,机构投资者数量n对IPO 抑价均存在负向影响,即随着机构投资者数量增加,IPO 抑价降低,这验证了“IPO 抑价与机构投资者数量n负相关”的结论。此外,图9还显示,随着散户投资者数量m的减小,机构投资者数量n对IPO 抑价的影响程度减小。

(2)IPO 抑价与发行规模s的关系。根据式(6)对s求导,可得

其中,B=(n Va-ksρσ2),化简上式可得

即IPO 抑价与首次公开发行规模s正相关。

为进一步验证发行规模s与IPO 抑价的关系,令n=30,m=15,k=0.45,ρ=6,σ2=14,Va=6,Vb=12,Vd=10,运用Matlab软件进行数值分析,结果如图10所示。图10表明,发行规模s对IPO抑价具有正向影响,即随着s的增大,IPO 抑价越高,且s对IPO 抑价的影响随s的增大而减小,这验证了“IPO 抑价与发行规模正相关”的结论。

结论5的经济学意义是,IPO 抑价与机构投资者的数量负相关,与首次公开发行规模正相关,因此,若投资者异质预期和情绪异化无法完全消除,发行人和承销商可通过邀请更多的机构投资者参与IPO 申购、适当减小首次公开发行规模等方式在总体上降低IPO 抑价。

5 结论

本文运用行为金融理论,以投资者期望效用最大化为目标,研究了机构和散户投资者的不同行为对IPO 抑价的影响,并进行比较分析。研究表明:投资者情绪异化和异质预期均与IPO 抑价正相关,正向异质和正向异化提高IPO 抑价,而负向异质和负向异化降低IPO 抑价;与只存在异质预期或情绪异化的情况相比,当两者同时存在时,正向异化或正向异质的存在会使得IPO 抑价更高,负向异化或负向异质的存在会使得IPO 抑价更低;异质预期和情绪异化对IPO 抑价的影响程度由机构和散户投资者数量结构决定:①当机构与散户投资者数量之比大于1时,情绪异化对IPO 抑价的影响大于异质预期;②当机构和散户投资者数量之比小于1时,异质预期对IPO 抑价的影响大于情绪异化。进一步研究表明,IPO 抑价还与一级市场机构投资者对新股价值的预期以及机构投资者数量负相关,与二级市场机构投资者对新股的预期、散户投资者对新股的预期以及发行规模正相关。本文的结论不仅从投资者情绪异化和异质的角度拓展了行为金融相关理论,也为新兴资本市场缓解IPO 高抑价问题提供了理论参考。

基于上述结论,本文得到部分经济学启示:

(1)既然投资者情绪异化和异质预期都对IPO抑价产生较大的影响,监管机构可通过强化信息披露机制、引导散户投资者理性投资等措施降低异质预期和情绪异化,从而达到降低IPO 抑价的目的。

(2)对于承销商和发行人而言,通过降低投资者正向异化和正向异质程度,可以降低IPO 抑价,减少发行成本。

(3)对于投资者而言,提高信息收集与分析能力,培养理性意识,可降低“逆向选择”风险。

(4)投资者结构决定了异质预期和情绪异化对IPO 抑价的影响程度,因此,对于监管机构而言,通过优化投资者结构可以缓解投资者情绪异化和异质预期导致的IPO 高抑价问题。

(5)在无法完全消除投资者情绪异化和异质预期的情况下,可以通过完善新股配售机制、适当减少发行规模等措施降低IPO 抑价,提高IPO 定价效率。

本文是在机构和散户投资者都不存在私人信息这一假设下得到投资者情绪异化和异质预期对IPO抑价的影响,若排除这一假定,特别是存在私人信息的情况下,情绪异化和异质预期的讨论将会更加复杂,模型的求解也将异常困难。这是本文存在的不足,同时也是值得进一步研究的领域。