2021年美国铀市场概况

2022-09-23李晨曦,伍浩松,李颖涵

2022年5月26日,美国能源信息管理局发布《2021年美国铀市场年度报告》,对2021年美国铀市场接收数量和价格、新签署的采购合同、进出口数量和商业库存等信息进行了回顾。

1 铀接收数量和价格

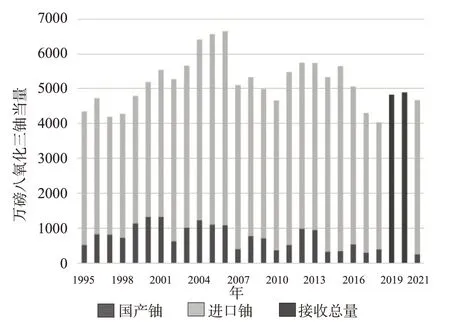

2021 年,美国“民用核电厂业主和运营商”(COO)以每磅33.91美元的加权平均价格从美国和外国供应商处接收了4674 万磅八氧化三铀当量的铀,接收量比2020年(4893万磅)下降4%,价格比2020年(33.27美元)上升2%。

上述接收量绝大部分来自外国供应商,其中前五大供应国总计交付了3971 万磅八氧化三铀当量,占交付总量的85%。哈萨克斯坦、加拿大和澳大利亚是最大的三个供应国,占比分别为35%、14.8%和14.4%。

2021 年,COO 从32 家供应商接收了三种实物形式的铀产品:54%的铀精矿,加权平均价格34.01 美元/磅;25%的浓缩六氟化铀,加权平均价格29.76 美元/磅;21%的天然六氟化铀,加权平均价格38.47 美元/磅。2021 年实际接收量中19%来自现货合同,加权平均价格30.56美元/磅;81%来自长期合同,加权平均价格34.71美元/磅。

2 新合同签订情况

2021年,COO共签订27份新采购合同,其中2021年根据新签订合同实际交付356万磅八氧化三铀当量,加权平均价格为32.53美元/磅。

图1 美国民用反应堆业主与运营商的接收量(1995—2021年)

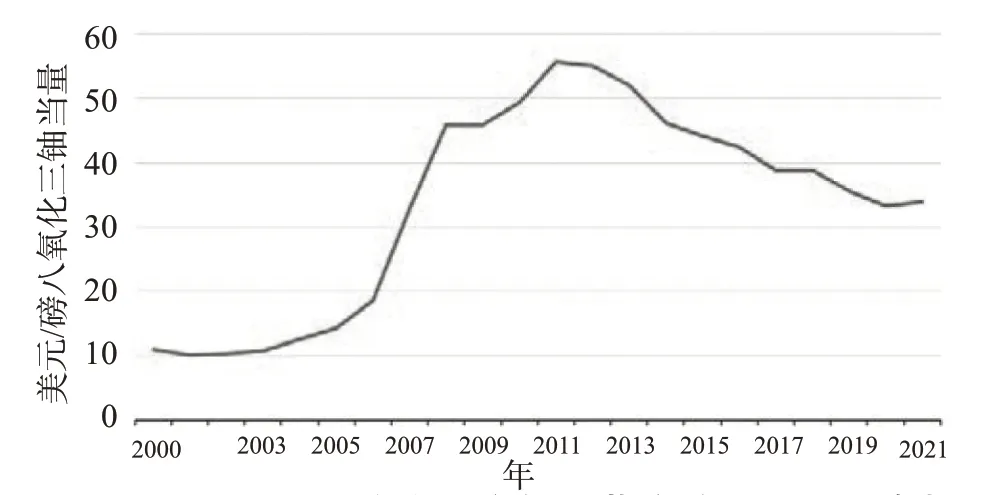

图2 美国民用反应堆业主与运营商的平均铀价走势(2000—2021年)

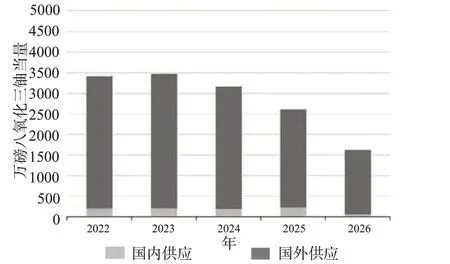

图3 美国民用反应堆业主与运营商最大合同购买量(2022—2026年)

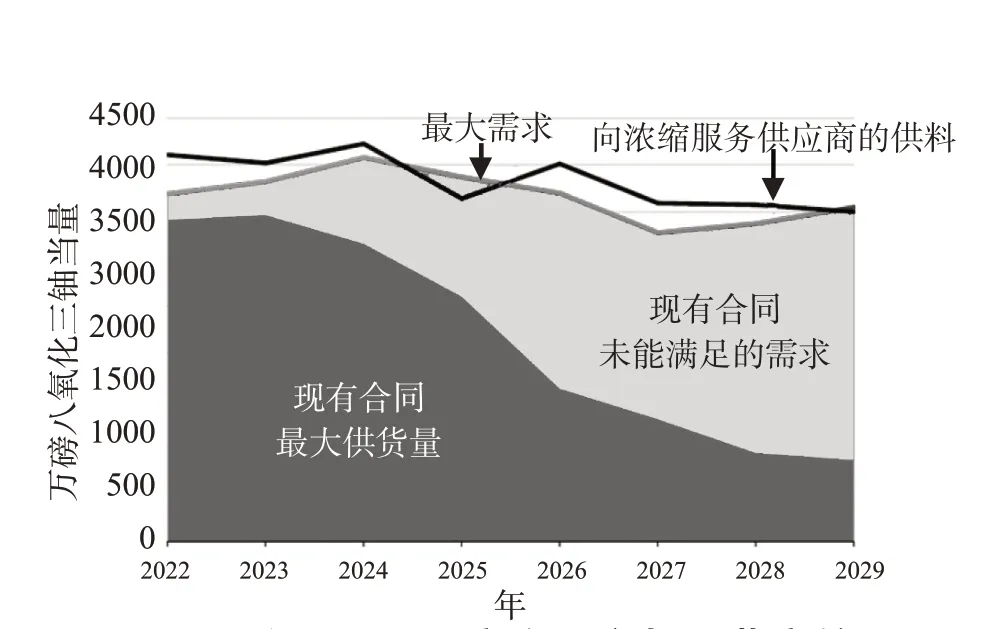

截至2021 年12 月31 日,按照现有采购合同,2022 年至2031 年向COO 交付的数量为1.4 亿至1.8 亿磅八氧化三铀当量;同期美国铀市场尚有1.82亿磅的需求缺口,即未来10年COO预期市场需求量最高将达到3.62亿磅。

3 浓缩服务和铀装料

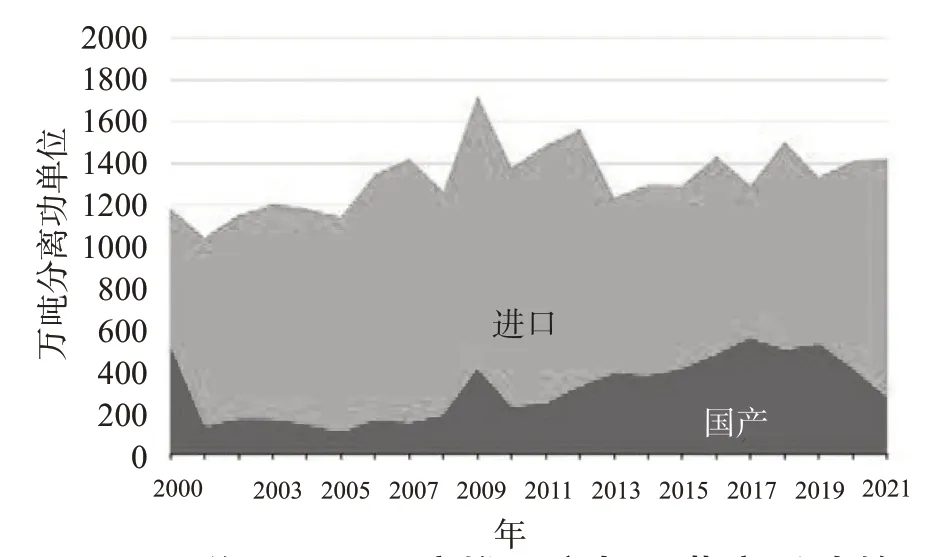

2021 年,COO 向美国和外国浓缩服务供应商交付了3400 万磅八氧化三铀当量,其中43%交付给美国供应商,57%交付给外国供应商。2021年,COO 按照合同从11 家供应商采购了1400 万分离功单位的浓缩铀,其中19%来自美国,81%来自国外(俄罗斯28%、英国17%、德国13%和荷兰11%)。这些浓缩铀的均价为99.54美元/千克分离功,与2020 年价格(99.51 美元/千克分离功)基本持平。

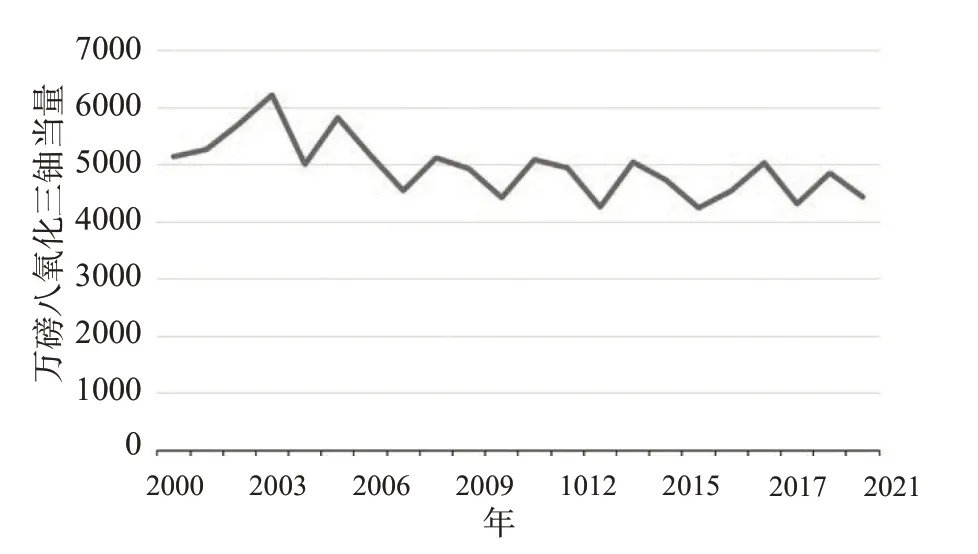

2021年美国装入民用反应堆的燃料组件中共含有4440 万磅八氧化三铀当量,其中7%为国产铀,93%为进口铀。2020年的装填量为4860万磅。

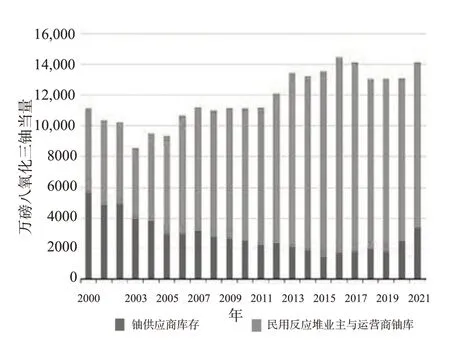

4 进出口和商业库存

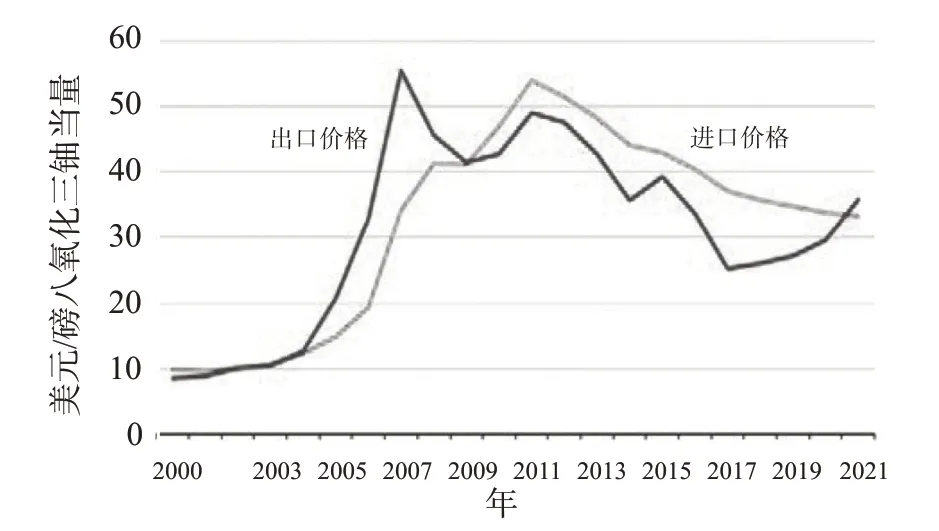

美国供应商(即中间商、转化服务供应商、浓缩服务供应商、制造商、生产商和贸易商)和COO每年都会从或向境外供应商采购或销售铀。2021年,采购总量为4130万磅八氧化三铀当量,加权平均价格为33.26 美元/磅;销售总量为750 万磅,加权平均价格为35.82美元/磅。

截至2021年12月31日,美国全部商业铀库存(包括美国供应商在国内外核燃料设施中拥有的处于核燃料循环各阶段的铀库存)约为1.417 亿磅八氧化三铀当量,较2020年(1.31亿磅)增加8%,其中COO拥有约1.085亿磅库存,同比增加2%,美国供应商共计拥有3316 万磅库存,同比增长37%。

图4 美国民用反应堆业主与运营商的最大预期需求(2022—2029年)

图5 美国民用反应堆业主与运营商采购的铀浓缩服务(2000—2021年)

图6 装入美国民用反应堆的铀(2000—2021年)

图7 美国进出口铀均价走势(2000—2021年)

5 结语

从近年来的美国铀市场情况不难看出,美国的铀需求绝大部分通过进口来满足,其主要原因是进口铀更具价格优势。目前,美国国内仅有一座在运的商用铀浓缩设施。该设施位于新墨西哥州,由欧洲铀浓缩公司(URENCO)运营。为恢复并提高本国生产商的竞争力、确保铀的稳定供应,美国能源部2022 年5 月宣布,能源部正在制定一项全面的铀战略——包括在美国国内建立完整的高丰度低浓铀供应链,以在不依赖俄罗斯铀供应的前提下确保本国核电机组的持续运行。据彭博社6 月7 日报道,美国政府计划筹集43亿美元资金,直接从国内生产商处购买浓缩铀,以加快推进国内浓缩铀的生产。

图8 美国铀供应商及民用反应堆业主与运营商总商业铀库存(2000—2021年)