新会计准则下利用债务重组进行盈余管理探析

2022-09-23杨丽丽

杨丽丽

一、相关概念及盈余管理手段分析

(一)债务重组方式

债务重组是指在不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。债务重组方式有:(1)以资产清偿债务;(2)将债务转为权益工具;(3)修改其他债务条件;(4)组合方式。进行债务重组,目的是为了使债务人能够合理安排资金,有能力及时清偿债务,有效帮助债务人重新整合资金,同时也保障债权人自身的权益。

(二)盈余管理手段和目的

盈余管理是指企业管理者基于利益需求,旨在改变财务指标,美化财务报告,以吸引投资者投资的管理行为。盈余管理包括以下三种手段:一是运用自身认为利益最大化的会计判断做出决策;二是安排交易发生方式以及交易发生条件;三是对营运资金进行管理。

在处理经济业务时,像折旧方法中的双倍余额递减法、年数总和法与直线法、发出存货计价中的个别计价法、月末一次加权平均法与移动加权平均法等,管理者需要选择其中一种适用于企业经营的公认会计处理方法,以便进行经济业务处理。资金营运管理及费用发生时间会影响到成本和收入,进而影响当期利润,管理者也需要对其作出合理判断和选择。

管理者需要对公司的联合、租赁及投资等交易及时作出决策,公司商业联合可以适用联营会计,也可适用购并会计;租赁合约可以作为资产负债表内义务,也可以作为表外义务;权益性投资核算可以采用权益法,也可以采用成本法,两种方法也可以进行转换。

以上这些处理方法需要管理当局做出恰当的判断,并没有明确规定什么样的判断才是公正中立的,什么样的判断属于盈余操纵。但在进行上述众多判断中,管理当局都有进行盈余管理行为的动机。

盈余管理的目的分为具体目的和最终目的。企业在进行盈余管理过程中总是带着一些具体目的,像逃避税款、筹集资金、降低政治成本等等,都是实施盈余管理的具体目的。虽然盈余管理能让利益相关者比如投资者直观感受企业表面良好的经营状况而投入资金,扭转企业真实的经营现状,但管理者大都存在利己性,他们进行盈余管理的最终目的是博取自身利益。

(三)上市公司利用债务重组进行盈余管理的手段

新修订的会计准则在一定程度上限制了上市公司操纵利润的空间,但企业仍可以通过以下几种手段进行不正当的盈余管理操纵利润。

1.作为债权人的关联方进行盈余管理。很多情况下,公司的债权人同时也是公司的大股东,当公司出现经营困难需要进行债务重组以改变现状时,作为债权人的大股东会基于自身利益的考量,将公司所欠债务予以豁免,从而缓解公司当前的财务困境。

2.利用公允价值的计量属性进行盈余管理。由于多数非现金资产并没有较为活跃的市场,其公允价值并不能直接确认,企业通常需要聘请评估机构来进行评估,才能确认其公允价值,这样一来,企业便有了操作动机,他们可以在评估过程中人为地调高需要转让资产的公允价值,以便提高债务重组收益,影响当期损益,从而达到企业美化经营成果的目的。

3.利用债务重组损益的确认方法进行盈余管理。虽然新准则的规定使得债务重组损益额不能再计入“营业外收入”项目,但损益额仍有机会可以通过纳入其他损益科目来影响企业当期损益,增加当期利润,于债务公司而言,仍有机会进行不正当的盈余管理。

二、案例分析

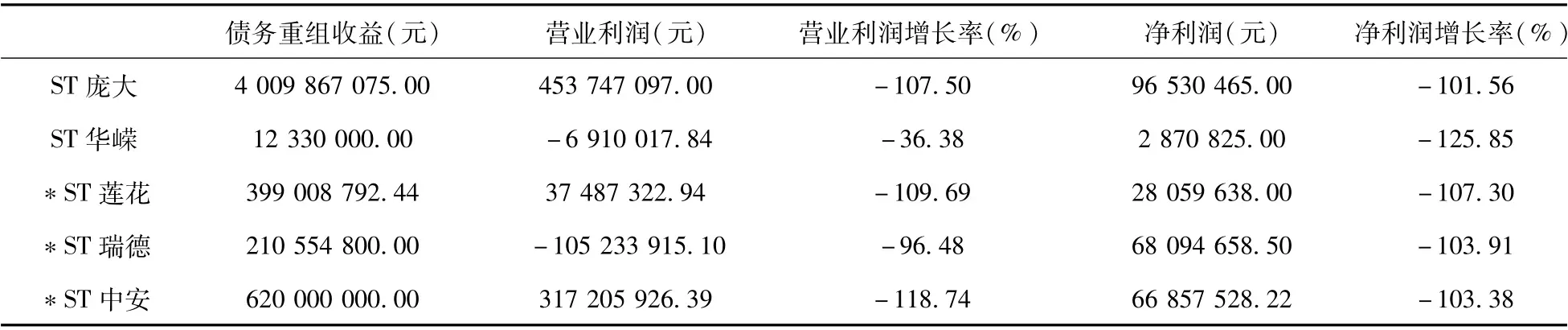

2019年发生债务重组的上市公司有82家,其中通过债务重组获得重组收益的上市公司为63家,ST公司占24家;获得重组收益额大于100万元的公司有48家,占比超过50%,其中ST公司占18家。从这些数据中可以知道,债务重组对于亏损企业改善当期业绩具有非常重要的影响。本文选取了在上海证券交易所A股股票市场上的5家ST公司作为分析对象,分别为:ST庞大(601258)、ST华嵘(600421)、*ST莲花(600186)、*ST瑞德(600666)、*ST中安(600654)。这5家公司在2019年都成功实现了扭亏为盈。上述5家ST公司在2019年的债务重组收益与盈余指标如表1所示。

表1 2019 年部分上市公司债务重组收益及利润情况

由表1可以看出,上述5家ST公司的债务重组收益额都比较大。其中,*ST瑞德和ST华嵘两家公司在2019年的营业利润均为负值,但净利润却都扭亏为盈。根据利润表的构成可知,ST华嵘能够实现净利润扭亏为盈,主要归功于其营业外收入的增长,从而影响当期净利润的扭转,而相对来说,表面上看*ST瑞德公司虽然营业利润为负值,净利润的扭亏似乎归功于营业外收入,但其营业利润相比上期减少了巨额亏损,这方面的进步很大部分归功于债务重组收益计入了“投资收益”项目中,所以债务重组对该公司的盈余管理发挥了重要作用。5家公司的营业利润增长率都为负值,而2018年这些公司的营业利润均为负值,说明这些企业2019年营业利润均比上一年有所上升,除ST华嵘和*ST瑞德两家公司营业利润仍为负值外,其他公司营业利润都实现了由负转正。企业净利润的增长,主要归功于营业利润和营业外收入,其中营业利润起了更大作用,债务重组收益对此做出了巨大贡献。

三、政策建议

(一)减少不必要贷款以减少负债

债务重组公司与其自身负债存在一定的相关性,即负债越多的公司,越容易发生债务重组行为。因此,对负债特别多的企业要谨慎借款,不让它有因为偿债压力而进行债务重组的机会,同时企业内部也要积极监督管理,对于负债经营要有一定的约束机制,对企业的未来发展要有合理的规划,所以加强企业监督管理也是很重要的一方面。

(二)规范财务报告披露标准

依据新修订的会计准则,企业仍旧有机会和可能性进行不正当盈余管理。因此,对于这些损益项目等线下项目要有明确的披露机制,并且须严格执行,让报表使用者能够对企业的收入构成一目了然。同时,在分析企业整体经营状况时,也要剔除这些不利因素的影响,从企业的主营项目出发,来判别企业的运营管理水平。

(三)完善会计准则

我国在会计准则和制度建设方面历史不长,经验不够,虽在逐步完善,但在制定与执行方面还存在一定不足。新准则弥补了原准则在规范企业方面的不足,一定程度上有助于提升企业公开会计信息质量,同时也存在着一些新的问题。新准则的不断完善,就是为了能够尽量减少企业在实际操作中的漏洞或可选择性。从本文的分析可以发现,发生债务重组的上市公司中制造业占多数,制造业是我国经济建设的基础产业,受到国家政策的影响比较明显。因此日后在会计准则制定和修改过程中,应对这类行业进行更多的关注。

(四)加强市场监督

2019年,在5家进行债务重组的上市ST公司中,就有两家公司并未按照新规定进行财务报告的编制和披露,而仍采用老一套手法,这与新规定是相悖的。因此,在新规则实施过程中,政府需要进一步加强监督和规范,这样,市场才能有序按照规矩进行交易,保障制度有效规范行使。