新能源企业营运能力分析

——以N 公司为例

2022-09-23路正幸李香瑞

路正幸,闵 睿,李香瑞

(沈阳航空航天大学,沈阳 110136)

0 引言

随着全球经济一体化进程的不断推进,新能源企业方兴未艾,且机遇与挑战共存,这就要求新能源企业应以良好的营运能力做基石,提高企业管理运营水平。但随着科技的发展,越来越多企业的管理营运能力和自身发展体量不匹配,很多企业在运营管理上存在不同的问题。基于此,如何客观深入分析企业的营运能力,全面剖析企业现阶段存在的问题,并给出“药到病除”的解决方案,以及有效阻止未来可能出现的问题,是企业管理者亟须解决的难题。

营运能力是指企业基于外部市场环境,统筹运用企业内部人力资源和企业掌握的生产资料来获取利润的能力。良好的营运能力对企业发展有着积极意义,一方面有利于企业提高变现能力和偿债能力,从而调整资产负债结构;另一方面,有利于企业发现存货管理制度的缺陷,减少存货损耗和固定资产闲置,从而促进企业更好地发展。

1 N 公司概况及其营运能力分析

1.1 N 公司概况

2011 年,N 公司成立于中国福建省,主要营业范围是新能源电池,在储能电池、材料、电芯及新能源动力电池系统等方面拥有核心技术,在相关领域具有核心竞争力,同时也是国内重要的锂离子动力电池制造商,致力于为新能源发展提供动力支撑。

1.2 N 公司营运能力分析

存货的储量在新能源企业中有着重要的战略地位,而与存货相关的存货周转率则是分析营运能力的关键指标,直接反映企业的偿债能力和存货流通速度。而应收账款是企业出售存货后的重要收入,在企业运营中占据重要地位,应收账款周转率也是营运能力分析不可忽略的指标要素。总资产周转率作为反映企业投资规模和变现能力的重要依据,受存货和应收账款的直接影响,在企业营运能力分析中具有统筹协调的重要作用。因此,本文着重选取N 公司的存货周转率、应收账款周转率及总资产周转率进行多层次、多方位的分析,并提出提高营运能力相关建议,从而为N公司和其他新能源企业提供帮助。

1.2.1 存货周转率分析

存货可体现企业的生产规模,是企业至关重要的资产。度量企业存货储量的要素是存货周转率,即库存周转率,其能系统反映存货的流转速度,从而对企业生产投入、销售投入等方面进行全方位的衡量,并对企业运营状况进行评价。N 公司近五年的存货周转率如表1 所示。

表1 N 公司2016—2020 年存货周转情况

从表1 可知,N 公司的存货周转率在五年内呈逐年下降趋势。其中,2016 年到2017 年下降明显,经了解,该情况可能是N 公司为了增加营业收入而提高了对新能源电池存货的储备。因为新能源电池是新兴产业,所以前期供销量良好,供销基本平衡,而在此基础上不断增加存货,就会导致存货周转率不断下降。若这种趋势依旧保持下去,企业新能源电池存货供给量将远多于市场需求量,极有可能发生存货跌价风险,给N 公司带来巨大的亏损。从表1 来看,N公司2016 年到2020 年的存货周转率情况不甚理想,应加以重视。

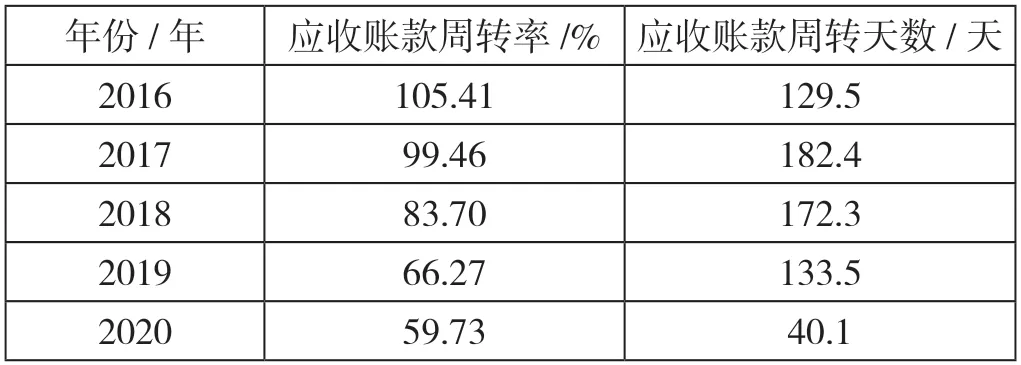

1.2.2 应收账款周转率分析

所谓应收账款周转率,是指在一年内应收账款转化为现金的平均次数,是评价企业营运能力和变现能力的重要指标。

近年来,利用赊销手段进行商品买卖交易的贸易方式开始在消费市场流行。稳定的应收账款周转率有益于提高资本的使用效率,从而加快企业资金周转。N 公司近5 年的应收账款周转率情况如表2所示。

表2 N 公司2016—2020 年应收账款周转情况

表2 数据显示,N 公司的应收账款周转率逐年下降,这可能是N 公司为了提高营业收入,一方面对外实施较为宽松的资信政策,忽视了对相关客户资信情况进行调查,导致应收账款周转率逐年下降;另一方面N 公司坏账风险不断增大,应收账款回收速度下降。N公司的应收账款周转率逐年下降会引发公司偿债能力减弱,而坏账率的提高又会导致公司变现能力减弱,二者直接导致N 公司资金循环速度变缓,营收利润下降,阻碍公司战略目标的实现。

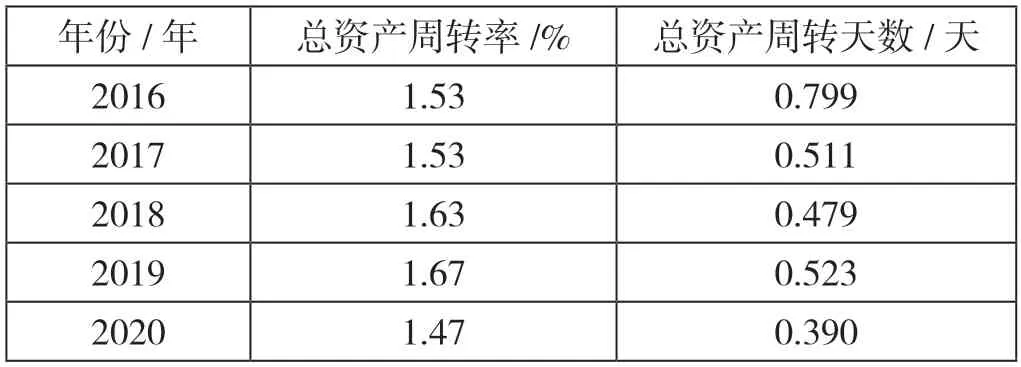

1.2.3 总资产周转率分析

总资产周转率是指销售净收入与平均资产总额之比,直接体现了企业的盈利水平与投资模式之间各项权重的配比情况,也是对企业资源利用状况和营运能力综合评估的有效衡量指标。对该指标进行深入剖析可以有效评价企业资产运营能力和盈利能力。N 公司近五年的总资产周转指率情况如表3 所示。

表3 N 公司2016—2020 年总资产周转情况

从表3 可知,N 公司的总资产周转率2016—2018年是相对稳定的,但2019—2020 年是下降的,这种情况出现的主要原因在于受近两年经济发展速度放缓的影响,N 公司资金流动速度变缓,总资产周转率较之前有所下降。尽管N 公司的总资产周转率变动属于正常波动范围,但这依旧影响N 公司未来的营运能力和营收水平。总资产周转率若持续下降说明企业缺乏规划配置资产要素的能力,可能会使存货出现严重的虚耗,以及固定资产闲置浪费,将直接影响企业在行业中的竞争力。

2 N 公司营运能力存在的问题

2.1 存货管理不到位

由表1 可知,N 公司近五年的存货周转率变化情况是不容乐观的,2016 年到2020 年逐年下降,也体现出N 公司存货管理不到位。究其原因,是N 公司为了扩展销售途径和提高营收利润,加大了对新能源电池的生产力度,但又缺少对未来市场前瞻性的把控。对市场把握不明确致使销售渠道的开拓速度缓慢,而N 公司盲目生产产品导致其占用过多的企业运转成本,N 公司陷入恶性循环中。此外,仓库存货管理相关制度太过宽松,导致存货积压过剩;而N 公司营销宣传力度不足,供需关系失衡,也进一步加剧了N公司存货的增多。N 公司存货持续增多,将影响管理者对市场环境作出精准的判断,由此可能引发存货结存,收入和支出缺少真实准确的记录,从而增加企业结转成本,减少企业利润。

2.2 应收账款资信政策宽松

一般情况下,新能源企业为实现效用最大化,会实施宽松的资信政策。由表2 可知,N 公司2016—2020 年内应收账款周转率连续下降,这种情况主要是因为公司为了扩大销售规模而采取了松弛的销售战略,且对销售战略和营销战略把握不精准,虽然总收入有所增加,却直接提高了赊账率,导致企业应收账款率逐年下降,而宽松的资信政策又增加了企业的赊销业务,致使N 公司变现能力减弱。由此可见,N 公司缺乏应对部分债务人拖欠账款的强制措施,无法对赊账现象进行有效的处理和解决,从而导致N 公司应收账款周转率下滑严重,也反映了单一的资信政策无法应对当前多变的市场环境,N 公司需要实行弹性灵活的资信政策,以应对市场环境的变化。

2.3 资产配置不合理

由表3 可知,N 公司在近两年的总资产周转率呈下降趋势,主要原因在于N 公司资产配置不合理。N公司缺少对销售渠道开发的投入,将公司资产资金过度投入产品研发和生产中,使销售渠道单一,虽然预期销售量较为可观,但缺少对未来市场的前瞻性衡量,导致存货囤积严重。而存货增多和经营利润的锐减,造成总资产周转率下降,总资产周转率的下降又会引发N 公司资产流动速度变缓,使资产配置更加不合理,以及N 公司资金利用不充分等问题严重,从而导致N 公司营收利润大幅减少。

3 N 公司提高营运能力的对策建议

3.1 加强存货管理

将加强存货管理作为N 公司解决存货周转率问题的切入点和落脚点,制定更符合企业战略规划的生产目标。首先,N 公司管理者应具备前瞻性的目光,根据市场的供需情况决定存货量,遵循市场供需规律,精准把控市场。其次,根据N 公司存货情况,适度调整仓库存货的储藏制度,改变仓储模式,如由人工收发货物变为信息化物流管理,减少人工成本,同时更加明确存货储藏时间,最大限度避免存货损坏;调整日常吞吐量,即进即售,着重监控收发和浪费等现象,并对相关行为给予惩罚。最后,N 公司要通过对销售人员进行服务质量、服务方式、专业能力等方面相关培训,提高销售人员综合素质和业务能力,从而达到减少存货、增加营收利润的目的。

3.2 调整资信政策

N 公司制定的回收资信政策较为宽松,虽然会提高公司的营收利润,但也增加了公司的坏账风险,就N 公司目前发展经营情况而言,其已不适合用此类资信政策。基于此,N 公司应将赊销制度改革作为切入点,针对不同客户信用情况,调整资信政策,在相关法律法规的支持下,解除相关合同,让债务人返还账款、承担相应法律责任、赔偿有关损失,从而对公司利益给予充分保护,以达到提高公司变现效率、提升盈利能力的目的。此外,依据公司实际发展需求制定出符合公司内需情况的赊销条款和应收账款回收制度,从而制定出更符合公司运营情况的资信政策。

3.3 做好资产配置

企业总资产周转率的波动受流动资产周转率、存货周转率、应收账款周转率等的影响。就N 公司在2016—2020 年内总资产周转问题而言,首先N 公司管理者应树立责任意识,以自身为基准,从而达到向内辐射下属、向外为行业树立典范的效果,加大资产优化配置力度。其次,培养创新型、综合型研发设计人才,以提高资产配置利用率,优化资本结构,投资研发具有战略优势的产品,并采取平衡性资产配置方式,由高风险、高收益的投资模式向安全稳定的模式转移,减少公司风险,从而达到公司资产配置结构稳健、资金流动性强的目的。最后,以提高资金利用率为着力点,根据公司实际发展情况规划资产配置要素,从而为公司创造更多的收益。

4 结语

本文以N 公司为例,对其存货周转率、应收账款周转率和总资产周转率进行简要分析,发现N 公司存在存货管理不到位、资信政策过于宽松、资产配置不合理等问题。上述问题在不同程度上影响N 公司的营运能力,若问题得不到解决,可能会阻碍公司战略目标的实现。为此,N 公司应以公司实际情况为基点,从存货管理、资信政策、资产配置3 方面着手来解决公司营运方面的问题,以提高公司营运能力,从而达到增加利润的目的。