智能制造上市公司融资效率及其影响因素分析

2022-09-22刁俊丽纪安琪王世文

刁俊丽 纪安琪 王世文*

(苏州科技大学)

“智能化”是推动企业转型升级、加快制造业企业高质量发展的重要抓手,是新常态下打造竞争优势的重要选择。近10年来,我国智能制造产值规模逐年攀升,发展至2020年,产值规模同比增加18.85%;毛利率同比增长约10个百分点,有利推动了我国制造业的发展。

然而,近5年来,我国智能制造上市公司的融资成本有所增加、融资效率整体处于较低水平,且企业间存在较大差异。融资效率问题成为制约我国智能制造发展的一大瓶颈。具体来看,融资成本由2015年的199.18亿元增至2019年的255.92亿元,增幅达28.49%。2015-2018年间,部分智能制造上市公司能实现利息收入覆盖利息支出,而发展至2019年,企业利息支出远大于利息收入,融资成本显著上升。同时,资金利用率整体处于较低水平,2020年资产收益率均值为6.25%,略高于银行理财产品收益率,收益能力欠佳。当前,我国智能制造企业处于发展的初期阶段,较低的融资效率水平为我国智能制造企业的发展带来一定挑战。为此,探究影响我国智能制造上市公司融资效率的关键因素,进而给出提高企业融资效率的对策建议,以期更好地促进我国智能制造企业健康发展。

一、文献综述

“融资效率”由曾康霖于1993年首次提出,认为不同融资方式会带来不同的效率和成本,但未对融资效率的涵义进行明确界定[1]。此后,国内学者便开始对融资效率的定义进行探讨,目前对该问题存在三种不同的观点。第一种认为企业的融资效率仅由企业的融资行为决定,而忽略了资金在筹集后的运用情况[2-3]。第二种观点认为融资效率体现为企业的资金利用效率[4-5]。第三种观点则综合考虑了上述两种观点。在上述三种定义中,第三种界定方法的运用最为广泛,本文沿用上述的第三种定义。

在融资效率的分析方法方面,融资效率的分析方法是一种对企业进行多投入、多产出分析的方法,可分为指标体系法和数据包络分析法(DAE法)。指标体系法需要预先确定各投入、产出指标的优先权重,具有极强的主观性。而DEA法具有客观性等优点,应用最为广泛,故本文采用数据包络分析法进行探究。数据包络分析法由A.Charnes首次提出[6-7],Fapohunda等(2017)运用该方法研究了当地制造企业的技术效率,Ubieta等(2020)使用数据包络分析模型研究创新对中小企业竞争效率的影响。国内学者马占新、马生昀等为扩大数据包络分析方法的适用范围进行不断拓展,目前已形成了较为完整的DEA模型体系。此外,在投入指标的选取中,邹丽群(2021)在运用四阶段DEA模型探讨我国科技型企业融资效率问题时,将人力资源纳入投入指标体系[8]。

有关融资效率的研究往往伴随着对融资效率影响因素的分析。在对微观因素的研究中,由于研究对象为上市公司,影响因素多集中在股权集中度、融资方式等方面。宏观影响因素对于企业融资效率的影响体现在两个方面。一是影响企业如何融资。二是影响企业资金的运用。

二、实证分析

(一)指标体系的构建

目前,DEA法在融资效率测度中的运用最为广泛,基于该方法具有的客观性、准确性等优势,选取四阶段DEA对智能制造上市公司融资效率及其影响因素进行分析。在运用该方法分析之前,首先需要构建包括投入指标、产出指标、内外部融资环境变量在内的指标体系。

1.投入指标。投入指标体现了企业经营和融资的投入项目。在传统制造企业向智能制造企业转型的过程中,人才缺口十分明显,借鉴邹丽群等学者的经验做法,将人力资源作为投入指标,并重点关注研发人员投入比率。同时考虑融资规模、融资成本和融资风险这三个方面对企业的影响,并分别运用资产总额、上市公司剔除汇兑损益后的财务费用、营运资金予以衡量。

2.产出指标。产出指标反映融入资金对企业生产经营所产生的效应。参考相关文献,将营运能力、盈利能力、发展能力三方面内容作为分析我国智能制造上市公司融资效率的产出指标。

3.外部环境指标。在外部融资环境方面,选取地方经济水平或市场需求、地方科技创新及通货膨胀作为我国智能制造上市公司融资效率的外部影响因素,并分别用所在省份国民生产总值、所在省份科学技术支出和所在省份居民消费价格指数来衡量。

4.内部环境因素。综合考虑上市公司的融资方式与结构、股权集中度等内部环境因素,并分别选取资产负债率、第一大股东持股比例、总市值、流动比率对智能制造上市公司融资方式与融资结构、股权集中度、企业规模、偿债能力进行衡量,构建的指标体系如表1所示。

(二)样本选取与数据来源

智能制造企业是“实现制造过程关键环节智能化的企业”,研究样本从试点示范项目、标杆企业、中证智能制造主题指数样本股中进行筛选,综合考虑样本的代表性及数据的可获得性,并剔除未上市、ST、*ST公司、美股、港股及新三板上市公司后,最终筛选出89家智能制造上市公司。其中,中证智能制造主题指数样本股来源于Wind金融终端数据库,其他数据来源于CSMAR数据库和CCER经济金融数据库。

(三)智能制造企业融资效率的测度及外部影响因素

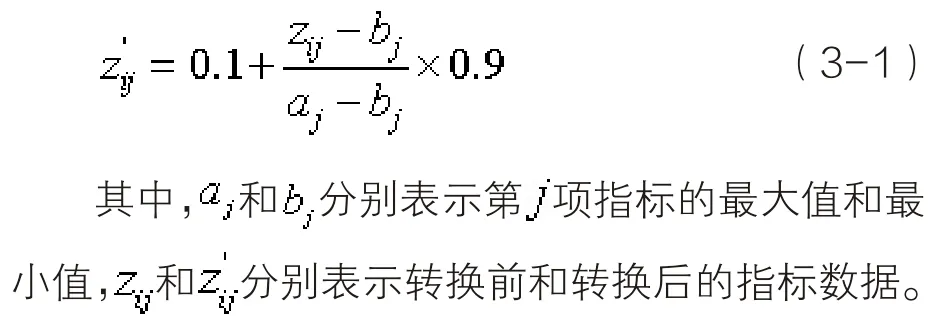

1.数据处理。DEA模型要求产出指标的数值与投入指标数值同向变化,而对逆指标而言,投入值的增加会导致产出值的减小。因此,需取负数对财务费用进行正向化处理,由于DEA模型不接受非正指标值,同时为避免指标量纲不一致造成系数异常等问题,需对原始数值进行标准化处理。利用公式3-1对投入、产出数据及环境变量数据进行无量纲化处理,并有效保留非正指标。

2.融资效率的有效性。建立数据包络的规模可变(DEA-BCC)模型,借助DEAP2.1软件计算出我国智能制造上市公司在2015-2019年期间的融资效率值,据实证结果分析可得:在89家智能制造上市公司中,实现DEA有效的企业占比较低,约占总数的1/5,而大部分企业融资效率值处于0.6~1区间内。与此同时,处于规模报酬递增阶段的企业数量不到总数的1/2,说明当前绝大多数智能制造上市公司没有扩大企业规模的必要。

3.外部影响因素分析。实证模型的第二阶段,目的是研究外部环境对公司融资效率的影响。将投入指标的松弛变量作为被解释变量,将指标体系中的三个外部环境指标作为解释变量,利用Frontier 4.1软件并借助SFA模型对外部因素与投入指标冗余值之间的关系进行分析,进而研究外部融资环境对我国智能制造上市公司融资效率的影响。

据回归结果分析:在1%的显著性水平下,LR值大于临界值,模型设定合理,估计结果整体可以接受。其中大部分参数的估计值显著,表明外部融资环境和随机误差因素的确对智能制造上市公司的融资效率具有影响,也证明剔除外部因素的必要性。

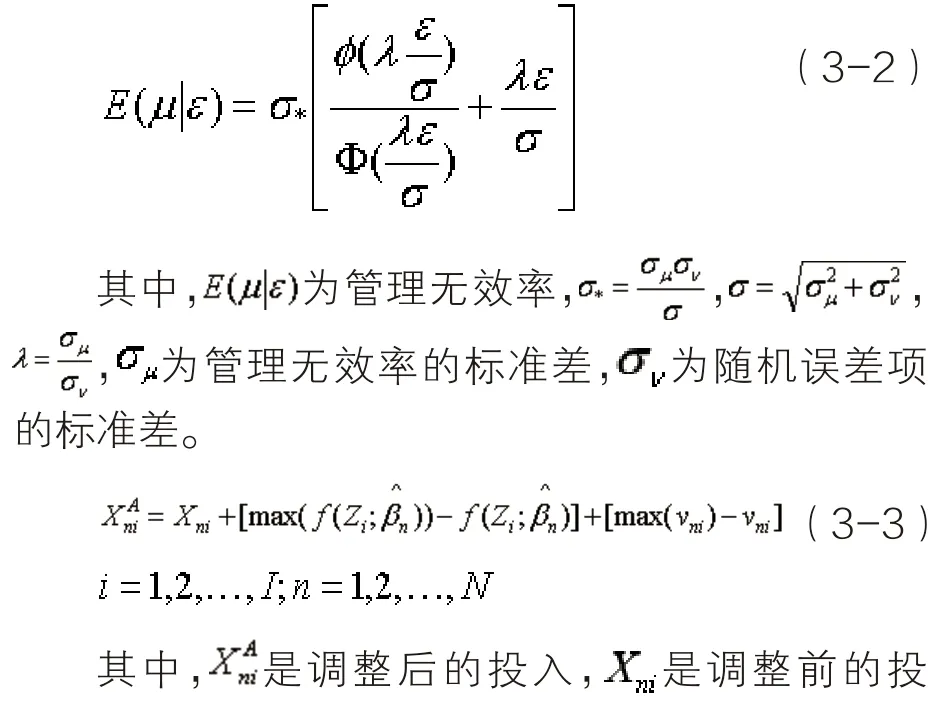

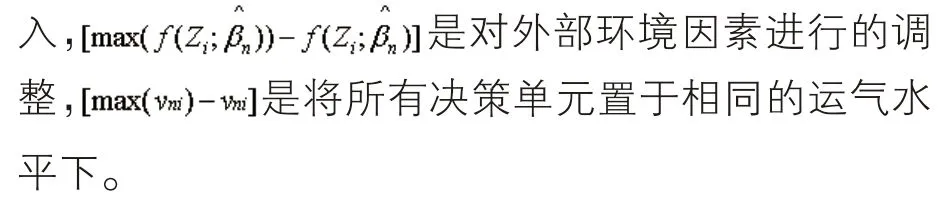

4.剔除外部因素的融资效率比较。模型第三阶段对外部环境因素的影响进行剔除,从而测度仅受企业内部因素影响的真实融资效率值,为第四阶段中内部因素的分析作准备。为此,分两步对外部环境因素及随机误差进行剔除:第一步,根据公式3-2分离管理无效率项;第二步,根据公式3-3调整原始投入值,去除了外部融资环境因素的干扰。

经过上述过程,可获取89个决策单元的投入指标调整值,将投入调整值和原始产出值重新应用于DEA模型中。与原始融资效率值相比,我国智能制造上市公司的真实融资效率整体处于更低水平,整体来看,外部的融资环境对融资效率的提升发挥着积极的作用。

(四)智能制造上市公司融资效率的内部影响因素

本阶段运用Tobit模型对样本公司融资效率的内部因素进行研究,将剔除外部环境因素和随机误差后的综合技术效率(Y)作为因变量,将资产负债率(DEB)、第一大股东持股比例(CON)、企业总市值(VAL)及流动比率(CR)作为自变量,构建面板数据的Tobit回归模型,表达式为:

通过对上述变量进行描述性统计分析可得:融资结构中的负债占比有所上升,股权逐步分散,企业规模有所增加,偿债能力出现较大幅度的下降。同时,不同企业间融资结构、股权集中度的差异较小,偿债能力差异较大,而企业规模的差距较大且有逐步拉大的趋势。

在实证结果分析方面,本部分将借助STATA分析内部环境因素对我国智能制造融资效率的影响,Tobit模型回归结果如表1所示。

智能制造上市公司的资产负债率与融资效率显著正相关。相较于股权融资,公司债权人对公司管理者的监督力度较强,负债的偿还要求较高。智能制造上市公司具有鲜明的发展战略,公司的股权越集中,公司实际控股股东与普通股东的界限就越明显,内部管理就越高效,进而有利于公司融资效率的提升。因此,股权集中度对融资效率具有显著的正向影响。变量的系数为0.007,表明企业规模对智能制造上市公司的融资效率具有正向影响,但和其他三项内部因素相比,该因素的影响程度较小。较高的偿债能力尤其是短期偿债能力表明企业有充足的现金流偿还债务,融资风险较低。同时,相较于长期负债,短期负债的偿债压力更大,管理层会为公司获取更高的收益,促进融资效率的提高。据此,智能制造上市企业的偿债能力对融资效率具有显著的正向影响。

表1 智能制造上市公司融资效率的内部影响因素分析

三、结论

第一,对我国智能制造上市公司的融资效率水平进行了定量分析,结果表明,2015-2019年期间,我国智能制造上市公司的融资效率呈下降趋势。由对融资效率值的分析可知,在89家智能制造上市公司中,约占比4/5的企业融资效率无效,融资效率整体较低。

第二,实证分析的第二阶段重点分析了外部环境指标与企业投入冗余值之间的关系,用以反映各外部因素对我国智能制造上市公司融资效率的影响。结果表明,外部融资环境有利于公司融资效率的提升。因此,政府需积极响应国家政策,通过推动开展融通发展专项、融资专项行动等方式,强化各部门之间的联动。

第三,通过一、四阶段的实证结果,均能找出影响我国智能制造上市公司融资效率水平的内部因素。对第一阶段中的PTE和SE值进行分析可知,与规模效率相比,纯技术效率的数值较小,且存在较大幅度的下降,因此提高纯技术效率是提升企业融资效率的重要方式。第四阶段分析结果表明,融资方式和结构的选择对企业融资效率作用显著,企业规模对融资效率的提升具有较小程度的促进作用。因此,智能制造上市公司应提升管理效率、加强股权集中、优化融资结构,以此来提高融资效率水平。