辽宁企业高质量发展的理论框架、评价体系与现实测度

2022-09-20贾兴飞

贾兴飞,高 强

(大连民族大学 国际商学院,辽宁 大连116650)

一、问题的提出

习近平总书记在党的十九大报告中指出,中国经济已由高速增长阶段转向高质量发展阶段,这一转变也成为中国特色社会主义进入新时代的重要特征。2021年3月,中共中央政治局委员刘鹤在辽宁调研时强调,要以习近平新时代中国特色社会主义思想为指导,从实际出发,精准施策,大力推动辽宁高质量发展,努力实现辽宁经济振兴。可见,实现高质量发展是推动辽宁省经济健康持续发展的关键。

“质量”不仅包括宏观层面的经济发展质量,还包括中观层面的行业发展质量以及微观层面的企业发展质量,因此,“高质量发展”虽然是以宏观层面的经济高质量为缘起而提出,但它必然也涵盖中观层面的行业高质量发展和微观层面的企业高质量发展,形成贯穿宏观、中观和微观的高质量发展完整体系。同时,企业作为经济发展的微观主体,经济高质量发展归根结底需要通过企业高质量发展来实现。然而,目前对于高质量发展的研究基本上都聚焦于宏观层面的经济高质量发展,包括高质量发展的经济学分析、经济高质量发展的价值理论、经济高质量发展的基本特质与支撑要素、经济高质量发展的制度逻辑、经济高质量发展的评判体系与测度、经济高质量发展的动力转换和效率变革、经济高质量发展的实现途径等,很少对微观企业高质量发展的理论体系、评价体系进行研究与测度,针对辽宁企业的专门研究则更少。可见,科学构建辽宁企业高质量发展的理论体系和评价体系,并基于评价体系对高质量发展情况进行现实测度成为亟待解决的重要议题。

二、辽宁企业高质量发展的理论框架和评价体系

1.辽宁企业高质量发展的理论框架

企业高质量发展的提出是一个渐进的过程。十七大报告中首次提出“加快转变经济发展方式”,十八大报告则明确要求“加快形成新的经济发展方式”,到十九大报告则精准定位为“正处于转变发展方式的公关期”,中国经济由“高速增长”向“高质量发展”转变。可见,经济高质量发展的关键在转变经济发展方式,经济发展方式的转变需要宏观经济的调整、中观区域发展的协调和微观企业经营方式的转型,企业是经济转型的微观基础,因而加快企业经营方式转型升级、提升企业价值创造能力成为转变经济发展方式的重要着力点。所以,企业高质量发展的关键在于企业经营方式的转变。

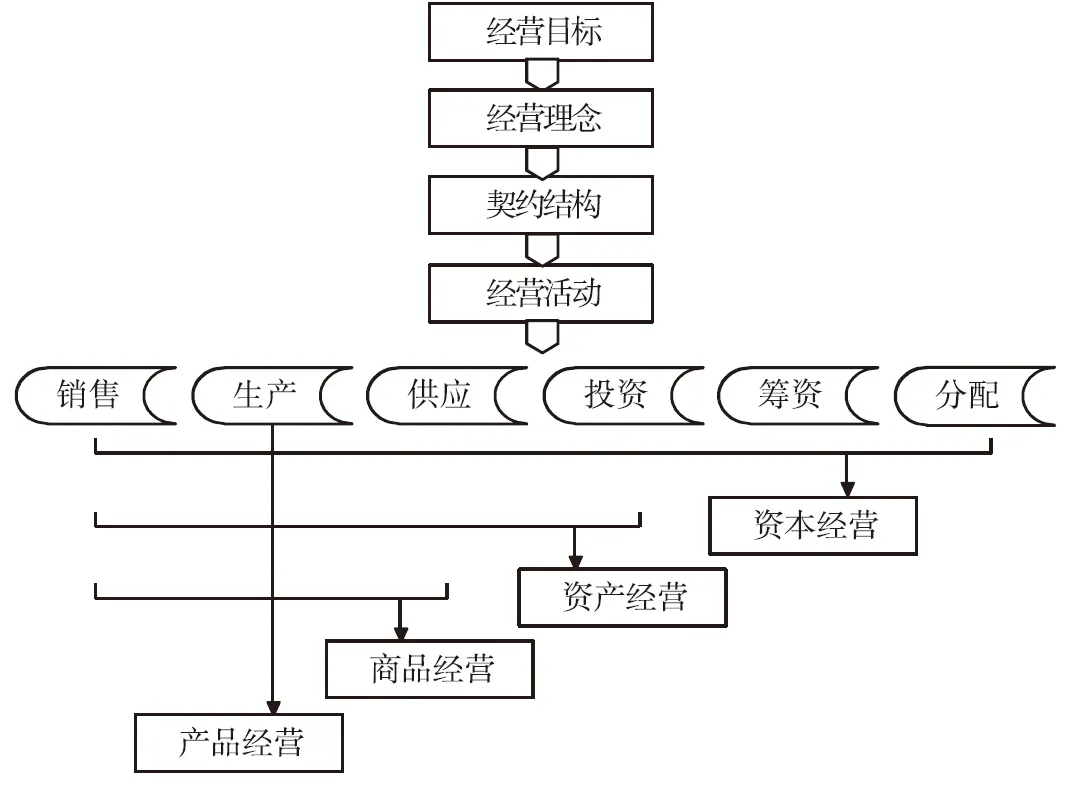

企业经营活动和管理活动的不同组合形成了不同类型的经营方式,具体可以分为产品经营、商品经营、资产经营和资本经营,如图1所示。无论是产品经营、商品经营,还是资产经营、资本经营,都可以从经营目标、经营理念、契约结构和经营活动四方面进行综合解读。

图1 企业经营方式的类型

从投入与产出的角度来看,四种经营方式存在着密切的联系,如图2所示。产品经营方式下,企业的所有权和经营权由国家所有,企业像是一个生产车间,不注重投入,只需完成生产任务即可。商品经营方式下,企业的所有权和经营权存在一定程度的分离,所有权和经营权的分离能够激发企业的活力以及提升企业的经营效益。企业关注的视角不再仅停留在生产,而是供产销的衔接上,因为只有尊重价值规律,关注市场需求,产品才能真正转化为资本,成为有效产出。资产经营下,所有权和经营权实现了完全分离,企业的管理者拥有对企业资产的经营权,既定资产水平下的产出受到更多的重视。以资产的大量投入而获得一定产出的方式不利于管理者的业绩评价,企业更加注重既定资产投入下的产出。资本经营方式下,企业的资本投入者发生了较大改变,企业权益融资增加,股东数量激增,股东关注的焦点在于投入资本的获利情况,因此既定资本投入下的产出成为企业管理者的经营目标。

图2 不同经营方式的关系分析

2.辽宁企业高质量发展的评价体系

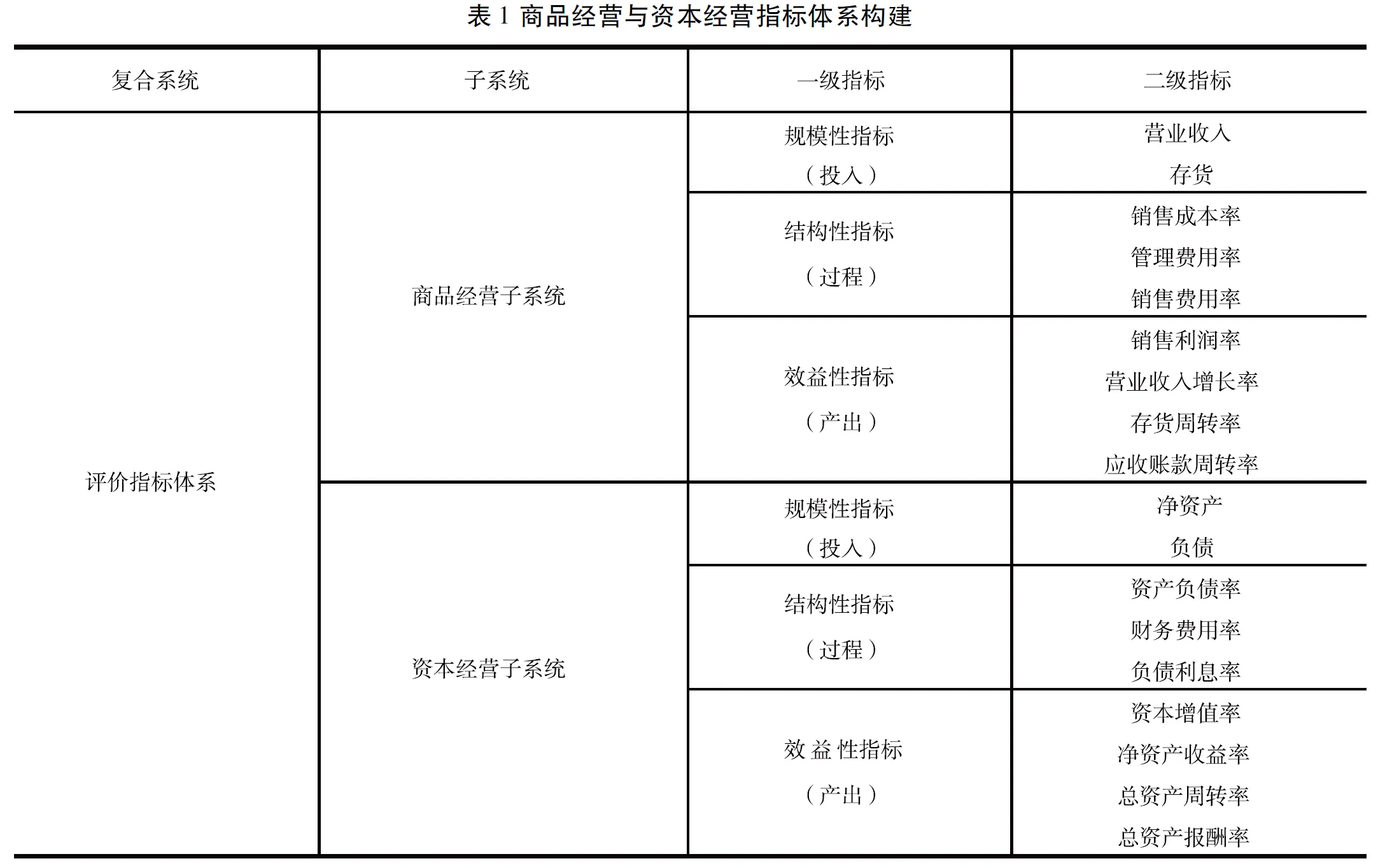

现代企业经营方式转型主要是从商品经营向资本经营转变,本课题主要讨论企业从商品经营向资本经营转型的情况,并从规模、结构和效益三个层次来构建商品经营与资本经营的评价体系。

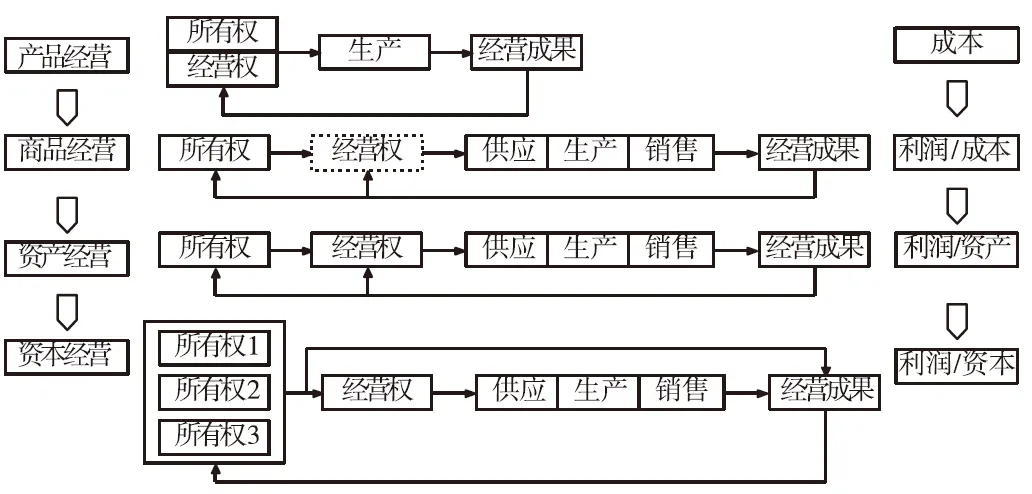

从投入与产出的角度来看,规模、结构和效益其实是投入、经营和产出的缩影。无论是商品经营活动还是资本经营活动,都可具体呈现为从投入到产出的价值运动。依据法约尔对于经营的分类,基于经营活动的视角剖析不同经营方式下价值运动的差异与变化,如图3所示。

图3 不同经营方式下的经营活动解析

产品经营以原材料为经营起点,通过对原材料的生产、制造、加工(即技术活动),以及对经营过程中的账务处理和计划、组织、指挥、协调和控制即会计活动和管理活动,实现了企业的产出。

商品经营以企业的成本投入为起点,关注既定成本条件下的利润情况。为了实现既定投入的利润最大化,企业必须注重价值规律关注产出与市场的衔接,加大满足市场的有效产品的产出。商品经营方式下的经营活动除了技术活动、会计活动和管理活动外,商业活动的重要性逐渐凸显。

资产经营以资产的投入为起点,关注在既定资产投入的情况下企业的收益情况。为了实现资产增值最大化,企业必须更加关注资产的损耗,设备的维修与保养(即安全活动)受到更多的重视。资产经营方式下除了商业活动、技术活动、会计活动和管理活动外,安全活动更多的被提上议事日程。

资本经营以资本的投入为起点,关注在既定资本投入的情况下企业的收益情况。为了实现资本增值最大化,企业必须厘清资本来源和资本的有效配置(即财务活动)。资本经营方式下的经营活动除了安全活动、商业活动、技术活动、会计活动和管理活动外,更加注重财务活动。

因此,基于以上分析可以得出,反映商品经营规模的指标与商品经营的投入相对应,包括营业收入和存货,反映商品经营结构的指标与商品经营的过程相对应,包括销售成本率、管理费用率和销售费用率,反映商品经营效益的指标主要是指商品经营的产出,包括销售利润率、营业收入增长率、存货周转率、应收账款周转率。同样的,反映资本经营规模的指标与资本经营的投入相对应,包括净资产、负债,反映资本经营结构的指标与资本经营的过程相对应,包括资产负债率、财务费用率、负债利息率,反映资本经营效益的指标主要是指资本经营的产出,包括资本增值率、净资产收益率、总资产周转率、总资产报酬率,见表1。

三、辽宁企业高质量发展的模型构建、变量设计与样本选择

1.模型构建

(1)高质量发展下企业经营目标转变的模型构建。本部分主要考察企业经营目标的转变,以商品经营向资本经营的转变为例,商品经营目标和资本经营目标的核心指标是销售利润率和净资产收益率。本部分拟利用销售利润率对净资产收益率的贡献变化来说明企业经营目标转变的影响。2006年中国产生了一项重要的制度变革,即财政部发布了包含1项基本准则、38项具体准则和应用指南在内的企业会计准则体系,这一会计准则体系取代了原有准则、《企业会计制度》和《金融企业会计制度》,标志着中国会计准则的国际化、市场化进程迈出了坚实的一步。会计准则体系的颁布旨在提高会计信息质量、提升会计信息透明度,挤出各项资产中的“水分”,促进企业资本增值,实现企业的高质量发展。因此,选择这一制度颁布的年份作为虚拟变量,观察制度颁布前后企业的经营目标、经营理念、经营行为是否产生显著变化,进而检验高质量发展下企业经营方式所产生的变化。

ROEi,t=β0+β1POLICY+β2POLICY×SOIi,t+β4LEVi,t+β5TATi,t+β6DIi,t+β7SIZEi,t+β8DIRi,t+β10INDIRi,t+β11AGEi,t+β12RETi,t+ΣIND+εi,t

(1)

其中,ROE为净资产收益率,POLICY为政策出台年度虚拟变量,SOI为销售利润率,LEV为资产负债率,TAT为总资产周转率,DI为负债利息率,SIZE为公司规模,TOP10为前十大股东持股比例,DIR为董事会规模,INDIR为独立董事比例,AGE为公司上市年限,RET为股票收益率,IND为行业虚拟变量。

(2)高质量发展下企业经营理念转变的模型构建。本部分拟采用薪酬绩效敏感度检验的方法考察经营理念的变化。首先,经营理念的变化会体现在高管薪酬契约有效性的变化中。其次,利用薪酬敏感度进行检验,以商品经营向资本经营的转变为例,在模型中分别采用销售利润率和净资产收益率两种业绩指标,考察激励契约的变化。

其中,CASH为高管薪酬。

CASHi,t=β0+β1POLICY+β2SOIi,t+β3POLICYi,t×SOI+β4ROEi,t+β5POLICYi,t×ROE+β6SIZEi,t+β7LEVi,t+β8DIRi,t+β9INDERi,t+β10TOP10i,t+β11AGEi,t+β12RETi,t

(2)

(3)高质量发展下企业经营行为转变的模型构建。本部分拟采用主成分分析法、协调指数法来检验经营行为的转变。首先,构建不同经营方式下的评价体系,计算不同经营方式下经营行为的协调度。然后,通过比较协调度的变化来检验经营行为的转变。

2.变量设计

变量包括解释变量、被解释变量和控制变量,变量设计的内容如表2所示。

表2 变量设计

3.样本选择

本项目选取了2003-2012年度在上海证券交易所、深圳证券交易所A股上市的公司数据,数据来源于Wind数据库和国泰安CSMAR数据库。为了保证数据的可靠性和准确性,本项目进行了以下处理:

(1)由于金融、保险类公司行业环境和企业性质特殊,剔除金融、保险业公司;

(2)由于ST、*ST公司具有一定特殊性,异常的财务数据会影响模型回归结果,因此剔除ST、*ST公司;

(3)剔除数据不完整公司;

(4)为减小极端值带来的影响,对主要变量进行了上下1%缩尾处理。

四、辽宁企业高质量发展的现实测度

1.高质量发展下企业经营目标转变的实证结果

表3报告了高质量发展下企业经营目标转变的实证结果。从表3可以看出,制度变革虚拟变量(POLICY)在辽宁上市公司和全国上市公司样本的系数分别是-11.478、4.754,分别在1%和5%的水平下显著,说明制度变革后辽宁企业的净资产收益率显著下降,而全国公司的净资产收益显著上升,这表明辽宁企业与全国企业相比,在制度变革后收益质量有所下降。制度变革虚拟变量与销售利润率的交乘项(POLICY*SON)的系数分别为1.787、0.100,均在1%的水平下显著,说明制度变革后辽宁企业和全国企业的销售利润率对净资产收益率的贡献增加,表明制度变革后辽宁企业和全国企业更加注重商品经营收益在企业整体收益中的贡献,而资产经营和资本经营的贡献比例有所降低。上述结果表明,辽宁企业虽然增加商品经营所带来的短期收益,但是总体的收益却有所降低,原因可能在于企业过分关注销售利润率的变化,而忽视了企业资本和资产的投入和占用,造成资源的闲置和浪费。只有将销售利润率与净资产收益率综合起来考察,才能真正发现企业的价值变动,实现高质量发展。

2.高质量发展下企业经营理念转变的实证结果

表4报告了高质量发展下企业经营理念转变的实证结果。由表4可以看出,制度变革虚拟变量(POLICY)在辽宁上市公司样本和全国上市公司样本中的系数分别为0.612、0.777均在1%的水平下显著。制度变革与净资产收益率的交乘项(POLICY*ROE)在辽宁省上市公司样本中为-0.015,在1%的水平下显著;在全国上市公司样本中的系数为0.00009855,但不显著。说明制度变革后辽宁企业中净资产收益率在高管薪酬中的比例下降。制度变革与销售利润率的交乘项(POLICY*SON)在两个样本中的系数分别为:0.017、0.001,分别在5%、1%的水平下显著。说明,制度变革后企业的销售利润率在高管薪酬中的比例上升。以上结果表明,制度变革后企业更加注重商品经营,一方面说明企业重视实体经营,但是也可能高管更加关注短期收益,对资产的长期盈利质量有所忽视。

表3 高质量发展下企业经营目标转变的实证结果

3.高质量发展下企业经营行为转变的实证结果

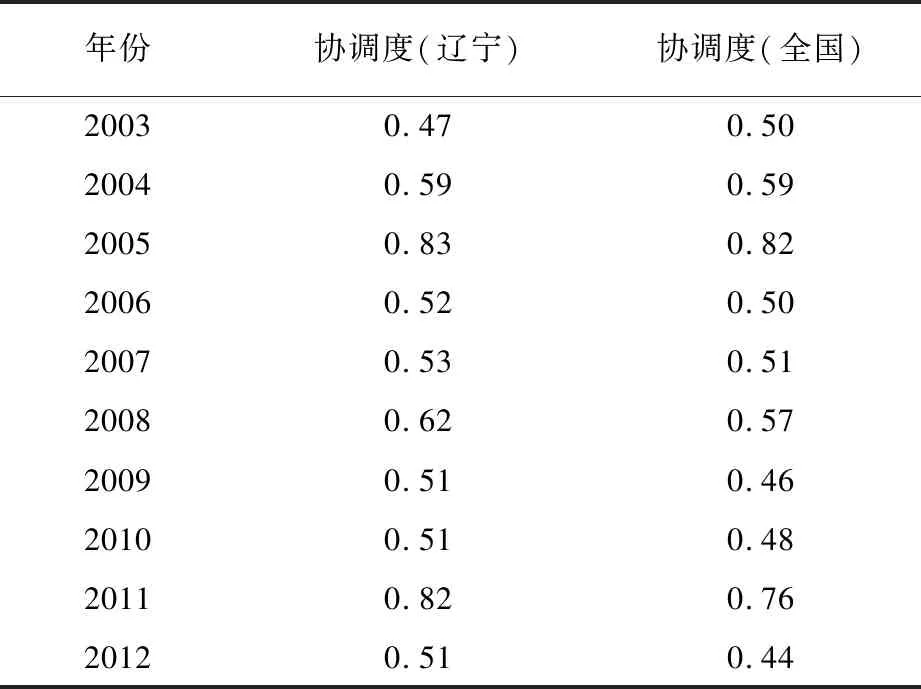

借鉴胡俊南对协调度的定义,把商品经营与资本经营的协调度取值在0-1之间,具体划分为五个等级区间,如表5所示;并且将综合发展指数分为低等(F≤0)、中低等(0 表4 高质量发展下企业经营理念转变的实证结果 表5 协调度与协调等级的对应关系 表6报告了企业协调度的统计情况。由表6可以看出,2003年辽宁上市公司的协调度为0.47,略低于全国上市公司的0.50,2004年两个样本持平,均为0.59,在2004年以后,辽宁上市公司的协调度均大于全国上市公司。除了2005年和2011年协调度超过了0.8,2008年为0.62,其余年度均未超过0.6。上述结果说明,从总体来看辽宁上市公司和全国上市公司商品经营与资本经营的协调度不高,有待提升。 表6 企业协调度统计表 第一,企业经营目标注重短期利润。制度变革后辽宁企业和全国企业的销售利润率对净资产收益率的贡献增加,表明制度变革后辽宁企业和全国企业更加注重商品经营收益在企业整体收益中的贡献,而资产经营和资本经营的贡献比例有所降低。结果表明,辽宁企业虽然增加商品经营所带来的短期收益,但是总体的收益却有所降低,原因可能在于企业过分关注销售利润率的变化,而忽视了企业资本和资产的投入和占用,造成资源的闲置和浪费。只有将销售利润率与净资产收益率综合起来考察,才能真正发现企业的价值变动,实现高质量发展。 第二,企业经营理念更加注重商品经营。制度变革后企业的销售利润率在高管薪酬中的比例上升。以上结果表明,制度变革后企业更加注重商品经营,一方面说明企业重视实体经营,但是也可能高管更加关注短期收益,对资产的长期盈利质量有所忽视。 第三,企业经营行为的协调性不高。总体而言,辽宁上市公司的协调度均大于全国上市公司,但是协调度均不高,商品经营活动与资本经营活动的协调不够完善。此外,协调度不是保持稳定状态,而且出现明显的波动。协调度和稳定性均需提升。

五、研究结论