法制环境、环境管理控制与环境绩效

——来自重污染行业的经验证据

2022-09-20李志斌李敏芳李宗泽黄馨怡

李志斌,李敏芳,李宗泽,黄馨怡

(扬州大学商学院,江苏扬州 225127)

一、引言

中国经济在高速增长的同时,环境污染问题也日益严重,经济转型发展成为必然选择。我国生态文明建设和经济高质量发展均对环境治理提出严格要求。企业是环境污染的主要来源,理应是环境治理的关键主体。十九大报告提出构建以政府为主导、企业为主体、社会组织和公众共同参与的环境治理体系。在日趋严格的环境规制下,企业面临巨大的环境保护压力。目前,企业作为环境保护最重要的主体,更多的是强调通过环保设备投资、技术创新等手段实现环境治理的目标,但基于“技治主义”的局限性(肖巍和钱箭星,2008)及其“脱嵌性”的危害(王芳,2016),客观上要求从微观层面建立健全制度性体系,规范环境行为。企业环境管理控制系统(EMCS)作为规制环境决策与行为、防控环境风险的制度性体系正是对这一要求的回应,这一系统将环境问题融合于企业管理控制系统中,以综合利用财务信息和生态信息为基础,将财务和战略控制方法运用于企业环境治理。

在高质量发展的背景下,企业环境管理控制系统作为新兴的研究主题将成为学术界和实务界关注的热点。目前只有少数文献探讨了企业环境管理系统的内涵与构建(李志斌和李敏芳,2017)及其影响因素(戴璐和支晓强,2015),而对其产生的效应关注较少。中国企业的环境管理控制系统质量如何,对企业环境绩效的影响及其作用机理等都是亟待研究的命题。因此,本文首先确立企业环境管理控制系统的要素构成,并创新性地运用内容分析法对环境管理控制系统的质量进行评价,在此基础上实证检验重污染行业上市公司环境管理控制系统对环境绩效的影响,并从制度环境视角进一步分析其作用机理。本文的研究对拓展企业环境管理控制系统的理论构建、创新评价指标体系和经济后果体系等具有一定理论价值,同时对于企业建立健全环境管理控制系统和提高环境绩效具有一定实践意义。

二、理论分析与假说提出

(一) 企业环境管理控制与环境绩效

企业环境管理控制系统本质上是内部控制在企业环保方面的专门应用,而内部控制是公司治理的基础设施和企业管理的制度性体系,对于规范企业决策和行为具有重要影响。内部控制的理论发展表明,其作用范畴从保证财务报告可靠性、合规合法性和经营效率,拓展至利益相关者决策、企业环境与社会责任履行等领域(李志斌和章铁生,2017)。环境管理控制是专门针对企业环境问题的管理控制系统,对于企业环境决策和行为具有总体优化功能,同时对提高企业环境决策效率和强化环保制度的执行具有重要意义,并最终促进企业环境绩效提升。

企业环境管理控制系统的要素构建是本文首先需要解决的理论问题。国内该领域的研究大多起源于企业内部控制,因而大部分研究借鉴COSO框架,从控制环境、风险评估、控制活动、信息与沟通和监督五个维度对企业环境管理控制系统进行构建(耿建新等,2004)。张先治和李静波(2016)则以环境会计为核心分析环境管理控制的要素系统和程序系统,并进行框架建构。国外相关研究基本上是在企业管理控制理论的基础上,将企业环境问题和环保措施有机融合于管理控制体系中,从而建立企业环境管理控制系统。Journeault(2016)以Malmi和Brown(2008)的管理控制理论为基础,提出一揽子计划,涵盖管理控制系统的五个类别(环境使命、环境战略规划、环境预算、绩效指标和环境政策)。国外环境管理控制系统的内涵较为宽泛,包含环境控制和环境绩效,而国内定义更多的是强调环境管理控制的过程、层次和手段,相对而言较为精准地界定了其内涵和边界。本文在综合国内外理论研究的基础上,结合内部控制和管理控制的构成要素,提出五维度的企业环境管理控制系统,即环保文化控制、环境战略控制、环保组织控制、环境财务控制和环境制度控制。

企业环境管理控制总体上提升了企业环保能力,进而作用于环境绩效(Henri和Journeault,2010),其构成要素对环境绩效存在积极影响。环保文化控制,即环保价值观是环境管理控制的一个组成部分,属于软控制的范畴,能够促进企业员工环境意识的培养和环境行为的规范。企业建立健全内部环保机构本身就是向企业内外部传递重视环境问题的信号;同时,企业内部健全的环保组织机构提升了企业环境决策和管理的专业性,对提升企业环境绩效意义重大;企业环境管理控制的制度、程度与方法更是规范环境管理行为的关键;企业环境管理控制系统融合的环保投资预算和循环经济系统等财务措施,对于提升企业环境管理水平和环境绩效至关重要。Henri和Journeault(2008)指出环境管理控制可以帮助组织获取有关环境战略决策所需的可靠信息,促使组织建立、协调和沟通与环境有关的战略优先事项,向管理者发出关键问题的信号,改善管理资源的分配,衡量其生态行动,促进个人和组织对环保问题认识的一致性,从而提高环境绩效。Henri和 Journeault(2010)、Henri等(2014)运用问卷调查的方法获取数据并进行实证检验,结论支持企业环境管理控制系统对环境绩效的正向影响。国内直接研究企业环境管理控制系统经济后果的文献尚不多见,仅有少量实证文献验证了作为企业环境管理控制系统构成部分的环境会计控制对企业环境绩效具有显著正向作用(姚圣,2009;张兆国等,2020)。

目前,有关企业环境绩效影响因素可分为三个层次:一是宏观政策环境(沈洪涛和周艳坤,2017;王兵等,2017;潘红波和饶晓琼,2019);二是公司治理(吴德军和黄丹丹,2013;杜兴强等,2021);三是财务绩效对环境绩效的影响(Henri和 Journeault,2010;Surroca等,2010;胡曲应,2012)。企业环境管理控制作为系统性的管控机制,对规范企业环境行为具有直接的规制作用,进而提升环境绩效。而从环境绩效的影响因素看,制度环境和公司治理对环境绩效具有提升作用,但直接作用于企业环境行为的应该是内部治理制度和机制,而现有研究缺失的正是内部制度控制环节,因而探究环境管理控制系统这一制度性因素对环境绩效的作用正好弥补了目前影响因素研究中缺失的一环。据此,本文提出如下假说:

H1:企业环境管理控制对环境绩效具有显著正向作用。

(二) 法制环境、企业环境管理控制与环境绩效

外部制度压力是企业承担环境和社会责任的重要影响因素,法制环境作为重要治理环境对于创新与环境绩效(李涛和李昂,2019)、高管薪酬与环境绩效(周晖和邓舒,2017)之间的关系具有显著的调节作用。梁平汉和高楠(2014)研究认为,法制环境从制度层面制约污染企业和地方政府之间的合谋行为,从而提升环境治理绩效。本文认为,法制环境同样影响企业环境管理控制对环境绩效的正向作用,理由如下:

首先,法制环境作为一种外部治理机制,要求企业建立健全环境管理控制系统以回应外部监管要求。法制环境的改进会强化环境管控制度建设,提高环境信息披露水平,规范环保行为,从而提高环境绩效。王小红和王海民(2013)研究表明各省(区)环境规制程度不同,且对企业环境绩效信息披露影响程度也不同。杨文举(2015)对中国各省份工业的环境绩效影响因素进行分析,认为环境规制水平与环境绩效之间存在正向关系。沈洪涛和周艳坤(2017)研究认为,作为环境执法监督手段的环境约谈对企业环境绩效具有显著的改善作用。王兵等(2017)以东莞市为例研究表明,环保基地政策能够改善企业环境绩效。李冬琴(2018)认为命令控制型政策工具和排污收费制度、政府补贴的交互项有利于企业环境产品创新和工艺创新,并促进企业绩效。潘红波和饶晓琼(2019)研究表明,《环境保护法》(新《环保法》)能显著改善企业环境绩效,且在法治水平高、经济发达以及污染治理投资少的区域,这种促进作用更加显著。

其次,法制环境的改进有利于提高企业环境治理的积极性和主动性。法制环境不仅能够影响企业环境行为,还能提升企业环保意识。企业高管和员工环保意识的提高可以促进其对环保重要性的理解和认同,促使其更加自觉执行企业内部的环保制度,从而有利于企业环境管理控制在企业的有效执行。责任是企业做大做强的基础,认真履行环境责任不仅可以带来良好的口碑和公共形象,增强企业的软实力和竞争力,更能促进经济的绿色发展。陈兴荣等(2012)通过理论分析和数学推导两方面论证,发现政府环境政策及规制的积极性和有效性均会对企业环境行为的主动性产生影响。王娟茹和张渝(2018)研究认为,环境规制对绿色技术创新意愿和行为具有显著的直接正向诱导作用。崔广慧和姜英兵(2019)研究认为,新《环保法》实施有助于提高重污染企业参与环境治理的积极性。张同斌等(2017)研究认为,环境规制下的环境税在一定程度上能够激发企业内生治理动机。

最后,法制环境好的地区,企业遵守环保要求的水平越高,重污染企业要求合法性认同的压力越大,合法性认同成为企业生存和发展的必要条件,企业更有意愿通过绿色认证、ISO14001体系认证等,而认证后的企业能够通过加强环境管理能力和创新机会识别能力,促进企业进行绿色创新(Wagner,2008;任胜钢等,2018 ),这对于完善企业环境管理控制系统及其功效具有积极作用。

总之,外部法制环境作为调节变量,能够提升企业环境管理控制对环境绩效的正向效应。据此,本文提出如下假说:

H2:法制环境对企业环境管理控制与环境绩效两者关系存在显著正向调节作用。

三、研究设计

(一) 样本选择与数据来源

为保证研究数据的获得性和可靠性,本文将观测样本确定为2013−2017年中国沪、深两市重污染行业A股上市公司。按照国家的相关规定最终确定重污染行业16类,剔除ST公司和数据存在重大缺失的公司,最终确定重污染行业的158家上市公司作为研究对象,有效的研究样本790个。在数据获取方面,从上市公司公开的年报、《社会责任报告》和《可持续发展报告》中手工搜集了企业环境管理控制披露数据和环境绩效数据。其余数据均来自国泰安(CSMAR)数据库。

(二) 变量测量

1.被解释变量

企业环境绩效(CEP)。国内外一般采用定性和定量相结合的方法测量企业环境绩效,主要有三种方法:一是环境奖惩赋值法(Klassen和McLaughlin,1996;吴红军,2014;邹海亮等,2016),即按照企业是否获得环保方面的奖惩作为衡量方法;二是构建EPI指数,根据企业有毒气体排放量,构建EPI指数衡量环境绩效(沈洪涛和周艳坤,2017;王兵等,2017);三是依据企业单位排污费和绿化费、环境资本性支出等衡量企业环境绩效(黎文靖和路晓燕,2015;张兆国等,2019)。目前国内上市公司有毒污染物排放信息披露尚未形成一致性规范,因此以有毒污染物排放量衡量企业环境绩效难度较大;而以营业收入或以总资产为基础的单位排污费、绿化费指标在各企业间差异有限。因此,本文借鉴吴红军(2014)的衡量方法,以企业获得的环保奖励或荣誉作为环境绩效的衡量指标,获得环保奖励或荣誉,CEP取值为1,否则为0。

2.解释变量

企业环境管理控制(EMCS)。本文以Malmi和Brown(2008)的管理控制框架为基础,借鉴Henri和Journeault(2010)的方法构建企业环境管理控制系统评价指标体系,将其分为环保文化控制、环境战略控制、环保组织控制、环境财务控制和环境制度控制五个维度。具体测量方法如下:(1)环保文化控制下设两个题项:企业文化表述中是否含有绿色环保理念,企业是否将环境保护作为企业管理的基本原则。(2)环境战略控制下设两个题项:企业总体战略中是否含有环境方面的战略,经营计划中是否考虑环境事务。(3)环保组织控制下设三个题项:企业董事会是否下设环境管理委员会,企业是否具有专门的环保部门,企业是否定期进行员工环保教育培训和考核。(4)环境财务控制下设两个题项:企业在环保投入方面的支出,即是否在提升环保水平上投入资金、技术和人员等,是否有废水、废气、固废的回收循环利用系统。(5)环境制度控制下设两个题项:是否执行环保“三同时”政策,是否通过ISO14001环境管理体系认证。在确定具体测量指标基础上,本文运用内容分析法,从公司年报、《社会责任报告》和《可持续发展报告》中检索相关内容,获取的答案是肯定性的,EMCS取值为1,否则为0,最后将所有得分项加总后得到企业环境管理控制系统的总体质量,企业环境管理控制系统质量可能的得分区间为0至11。

3.调节变量

法制环境(LAW)。本文采用王小鲁等(2016)市场化指数中的第五部分法律制度环境指数进行衡量,目前该指数涵盖了中国31个省份2008−2014年的相关数据。本文所需的2015−2017年的法制环境数据采取上年指数加上前三年指数增加值的平均数的方法确定。

4.控制变量

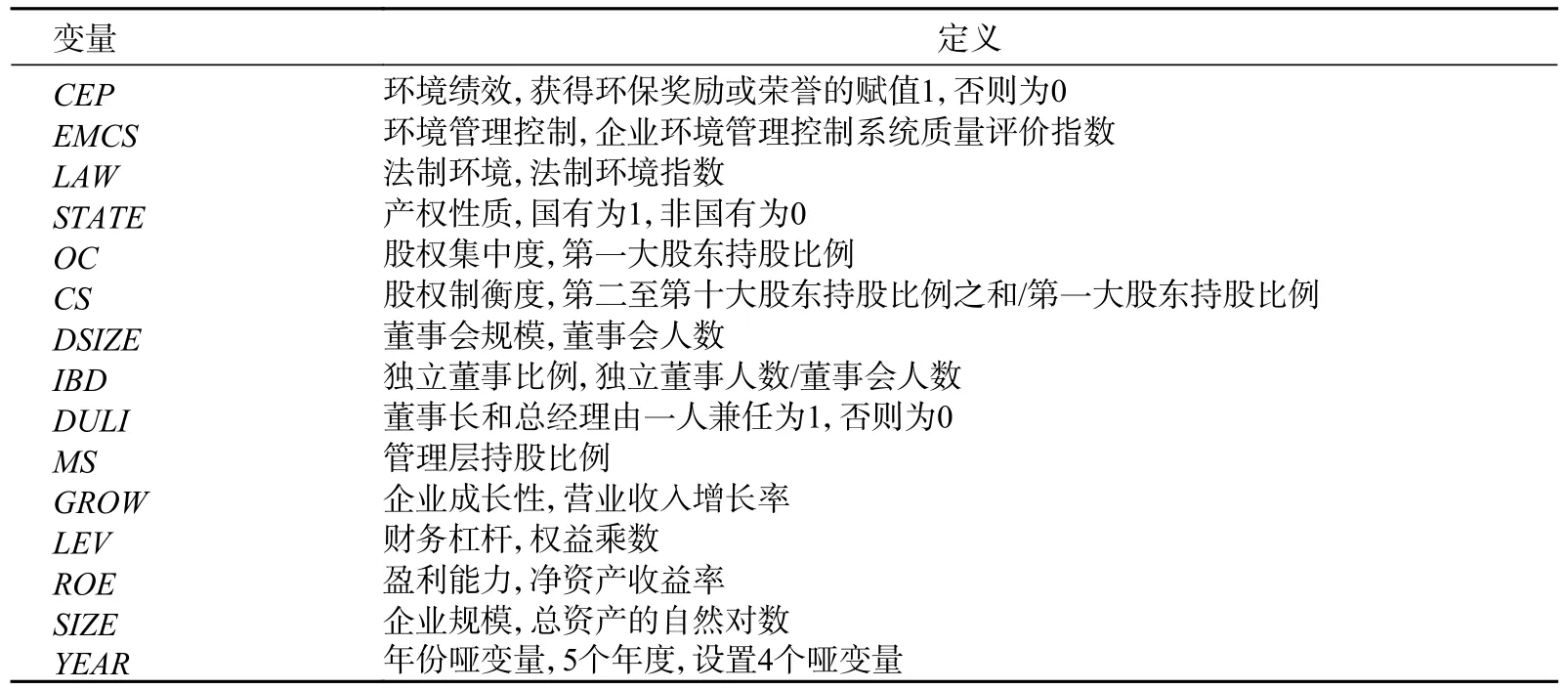

为了控制其他因素对环境绩效的影响,借鉴已有研究,本文选取以公司治理层面的产权性质、股权集中度、股权制衡度、董事会规模、独立董事比例、董事长和总经理两职是否合一、管理层持股比例,公司财务层面的企业成长性、财务杠杆、盈利能力、企业规模,以及年份作为控制变量。具体变量定义如表1所示。

表1 变量定义

(三) 模型构建

因变量环境绩效是虚拟变量,本文运用Logit回归模型。为验证假说H1,检验企业环境管理控制对企业环境绩效的影响,本文构建检验模型(1):

为验证假说H2,检验法制环境对企业环境管理控制与环境绩效关系的影响,本文构建模型(2):

四、实证检验

(一) 描述性统计

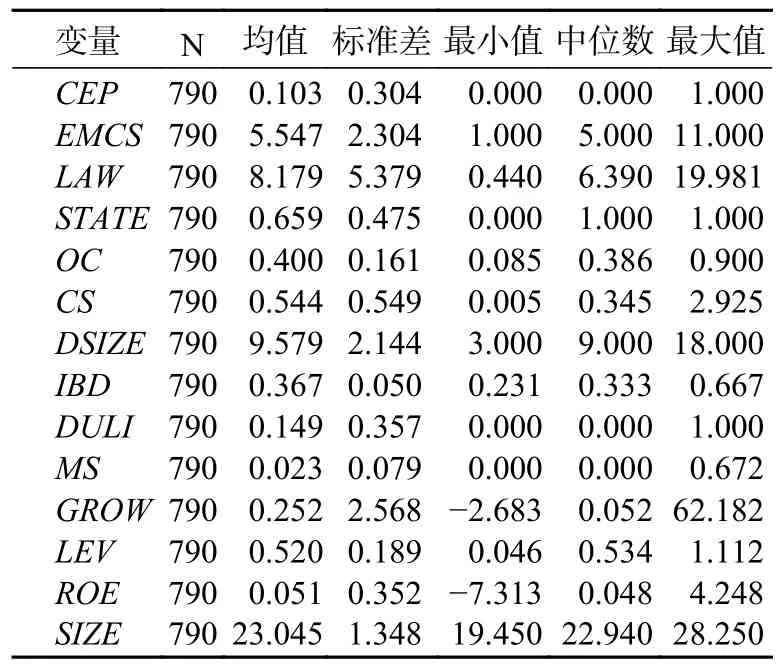

表2的变量描述性统计结果显示:环境绩效的均值为0.103,说明中国重污染行业中获得环保奖励或荣誉的样本企业比例不高,环境绩效总体偏低;企业环境管理控制系统质量均值为5.547,最小值为1.000,最大值为11.000,说明企业环境管理控制总体水平在企业间存在不平衡问题,这为本文的研究提供了良好契机。

表2 变量描述性统计结果

(二) 相关性分析

本文对主要变量进行Pearson相关性检验,结果如表3所示。被解释变量企业环境绩效与解释变量企业环境管理控制的相关系数为0.105,且在1%水平上显著,说明企业环境管理控制对环境绩效具有正向作用,初步验证假说H1。所有相关系数均低于0.5,初步判断变量之间不存在严重的共线性。

表3 主要变量 Pearson 相关系数

(三) 回归分析

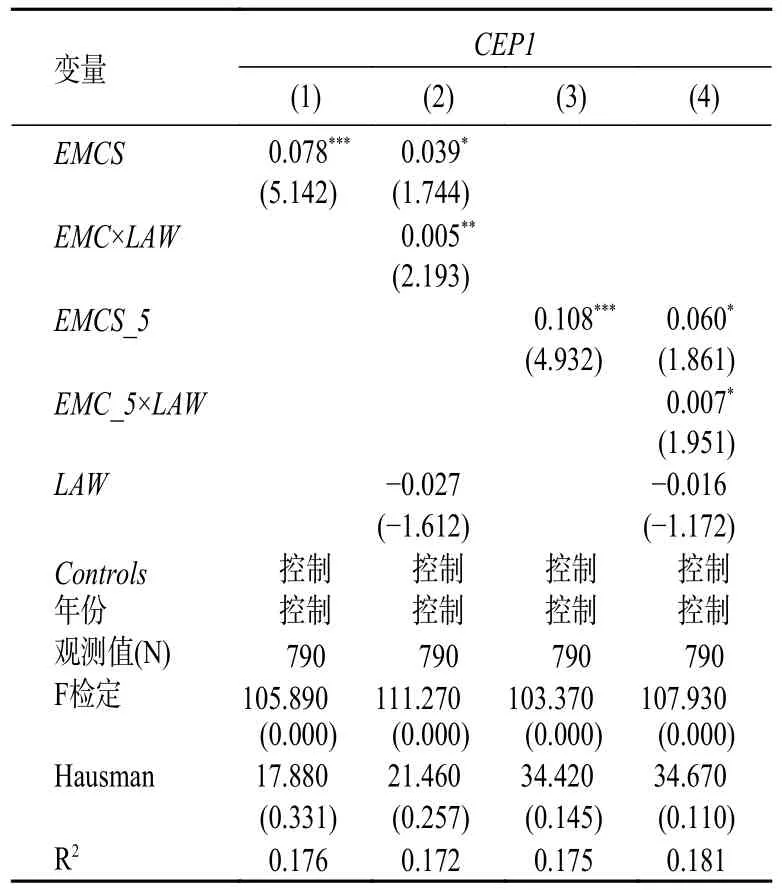

为强化实证研究结论的稳健性,本文将EMCS总分由低到高均分为5组,依次赋值 1、2、3、4、5,生成企业环境管理控制质量的新指标EMCS_5。全样本Logit回归结果如表4所示。列(1)的结果显示,企业环境管理控制对环境绩效的系数为0.165,且在1%水平上显著,表明企业环境管理控制质量越好,企业环境绩效越好。列(3)的结果与列(1)一致,不再赘述。本文假说H1得到支持。

表4 全样本回归结果

列(2)结果显示,交互项的系数为0.020,且在5%水平上显著,表明法制环境作为调节变量对企业环境管理控制与环境绩效之间的关系存在正向调节效应,即在法制环境好的地区,企业环境管理控制对环境绩效的正向促进作用更强。列(4)与列(2)结果一致,不再赘述。上述结果表明,作为外部制度环境的法制环境和作为内部治理体系的环境管理控制系统之间是相互强化的关系,并正向作用于企业环境绩效,本文假说H2得到支持。

(四) 进一步分析:法制环境的调节效应

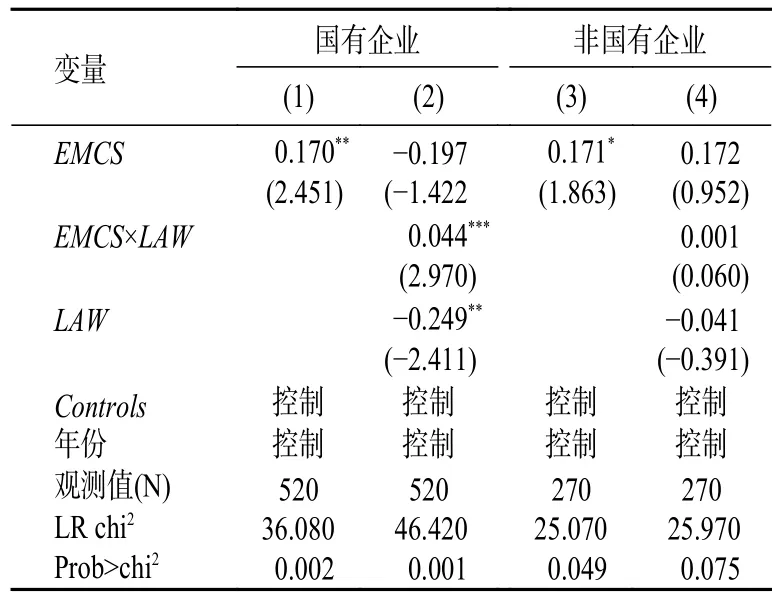

1.基于产权性质的进一步分析

国有企业与非国有企业在决策和行为方面存在显著差异,对企业环境管理控制、环境绩效及两者关系具有重要影响。为进一步检验法制环境对国有企业和非国有企业的调节效应是否存在差异,本文按照产权性质进行分组检验,结果如表5所示。列(1)和列(3)的结果表明,无论是国有企业还是非国有企业,环境管理控制对环境绩效均具有显著正向影响,但是列(2)和列(4)的结果显示,交互项的系数在两组中均为正,但只在国有企业组显著,表明法制环境对于不同产权企业的调节效应存在差异,法制环境更好地强化了国有企业环境管理控制对环境绩效的正向作用,即法制环境对国有企业环境管理控制作用发挥的促进效应更大。

表5 基于产权性质的进一步分析

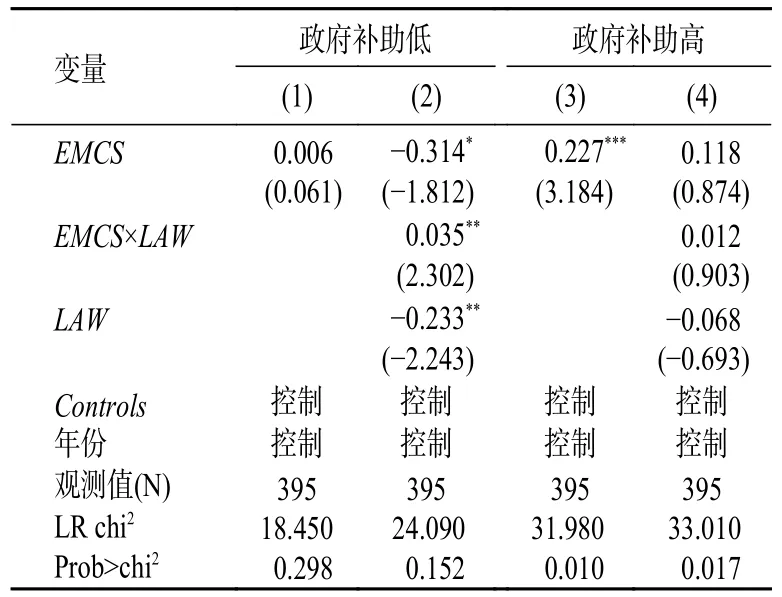

2.基于政府补助的进一步分析

对于重污染企业,政府补助是促进企业加强技术创新、环保投入和环境管理的重要动力机制,与企业环境管理控制系统相互作用,更有利于环境管理控制对环境绩效的正向作用。本文以政府补助中位数为界将样本分为政府补助高与政府补助低两组进行分组回归分析,结果如表6所示。列(1)和列(3)的结果显示,相对于政府补助低组,政府补助高组的环境管理控制系数在1%水平上显著为正,表明政府补助强化了环境管理控制对环境绩效的正向作用。列(2)和列(4)的结果显示,法制环境的正向调节效应在政府补助低组更为显著,表明获得较多政府补助的企业具有内生动力提高环境管理控制水平,同时受到政府的直接监管较多,促进环境管理控制发挥应有的功能,进而作用于环境绩效;而获得政府补助低的企业则更需要利用法制环境的规制作用,从而提高环境管理控制对环境绩效的正向促进作用。

表6 基于政府补助的进一步分析

(五) 稳健性检验

1.Bootstrap 方法

由于获得环保奖励和荣誉的样本企业比例偏低,样本量有限,为保证研究结论的稳健性,本为运用Bootstrap方法对原样本进行可放回的重复抽样100次、500次、1000次、1500次获取数据进行回归分析。回归结果均与上文一致,即企业环境管理控制对于环境绩效具有显著正向影响,法制环境对两者关系具有显著正向调节作用。限于篇幅,本文只报告重复抽样1000次的结果,如表7所示。

表7 基于 Bootstrap 的稳健性检验(1000 次)

2.改变变量衡量方法

借鉴邹海亮等(2016)对于环境绩效的衡量方法,本文将环境绩效作为连续变量,以环境奖惩作为环境绩效的衡量指标。具体而言,获得环境方面奖励或荣誉,赋值为1,否则为0;企业获得环保专利,赋值为1,否则为0;企业受到环境处罚,赋值为0,否则为1;企业有纠纷和投诉,赋值为0,否则为1。运用多元线性回归模型进行检验,Hausman检验结果表明,P值大于0.05,因此采用随机效应模型对假说进行检验。表8的回归结果与前文一致,表明本文结论稳健。

表8 基于改变环境绩效衡量方法的稳健性检验

3.内生性检验

环境管理控制对环境绩效的影响可能具有滞后效应,也可能有内生性问题,为了消除上述两个问题对结论的影响,本文将滞后一期的环境绩效作为被解释变量进行回归分析。表9的回归结果与前文一致,表明本文结论稳健。

表9 内生性检验

五、结论与建议

(一) 研究结论

本文在构建企业环境管理控制系统和环境绩效评价指标的基础上,理论分析并实证检验企业环境管理控制对环境绩效的影响以及法制环境对两者关系的调节效应。研究结果表明:

(1)企业环境管理控制对环境绩效具有显著正向作用。

(2)法制环境作为调节变量,能够促进企业环境管理控制对环境绩效的正向作用。

(3)无论在国有企业还是非国有企业中,企业环境管理控制对环境绩效均有显著正向作用,且法制环境对国有企业环境管理控制与环境绩效的正向调节作用更强。

(4)获得政府补助多的企业,环境管理控制更能促进环境绩效的提高;而相对于政府补助多的企业,法制环境更有利于提升获得政府补助较少的企业环境管理控制对环境绩效的正向作用。

(二) 政策建议

在国家生态文明建设的背景下,企业有效实施环境保护是其生存与发展的前提。企业在环保投入和技术创新的同时,也需要加强企业环境管理控制制度建设以增强综合竞争力,为面对外部环境变化及长期可持续发展打好基础。加强环保投入、技术创新与制度管控的有机融合是环境治理的有效路径。

1.建立健全企业环境管理控制系统

本文的研究表明,企业环境管理控制作为企业环境治理的系统性制度体系,对于规范企业环境行为和提高环境绩效具有重要影响。企业环境管理控制系统包括文化软控制和制度硬控制。

首先,企业需要树立环保价值观。生态文明理念已成为社会共识,面对新《环保法》的推行,企业需要逐步加强守法意识,将环境保护作为企业战略的重要组成部分,以绿色发展为核心,切勿触碰环保红线。

其次,企业应建立健全环境问题的组织机构,完善顶层设计。在董事会下设专门的环保委员会,建立专事环境问题的职能部门对于解决环境问题和提高环境绩效大有裨益,这对于重污染企业尤为重要。

再次,建立和完善环境财务控制系统。企业应通过环保预算等手段,促使财务资源使用效率最大化,这对提升企业环境绩效具有积极意义。

最后,企业环境管理控制系统中最为重要的是制度建设和执行。企业应通过环保方面数字管控、与环保部门实时联网等手段加强对环保“三同时”执行率进行监测,根据政府的环保法规和规章制度建立和完善企业自身的环境管控制度,鼓励企业通过ISO14001认证进行自我管控。

总之,企业应逐步建成高质量的环境管理控制系统,这是保证企业环保合规和提高环境绩效的重要支撑。

2.完善和优化法制环境

本文研究发现,法制环境作为制度环境因素对企业环境管理控制系统的作用发挥具有积极意义。因此,优化地方法制环境和提高法治水平是解决环境问题的重要抓手,强化环境法律规制是宏观层面环境治理的有效手段。法制环境的完善包含立法和执法两个层面,新《环保法》被誉为“史上最严”的环保法,经验数据表明该法实施后企业环境信息披露水平和环保投入水平均得以提升,说明环境法律规制的有效性。从立法体系上看,地方政府应根据本地实际制定和出台相应的环保法规和规章,形成完整的环境法律法规体系。相对于立法层面,法律的执行对于企业环境治理也同样重要,环保部门应该出台相应的企业环境管理控制基本规范及相应指引,为企业制定自身的环境管理控制系统提供参考,并依法督促企业建立健全环境管理控制制度,并有效执行之。

本文研究表明环境规制对国有企业环境管理控制作用的发挥具有显著促进作用,而对非国有企业的作用不明显。因此,政府环境监管部门从执法角度应该特别关注非国有企业的环保问题,督促其加强企业环境管理控制系统的完善,从而提高其环境治理水平。