进口中间品差异化程度、市场集中度与企业成本加成

2022-09-19林正静

林正静

(广东省社会科学院,广东 广州 510635)

一、引言

根据联合国的统计数据,加入WTO以来,中国进口贸易进入跨越式增长阶段,2008年中国进口贸易总额首次突破10,000亿美元,2018年达到21,356.37亿美元的历史新高,大约是2001年的9倍。进口贸易规模不仅快速扩张,产品类别也在升级,主要以资本密集型、技术密集型产品为主,其中,资本品、中间品的进口占比达到90%(魏浩等,2019)。随着中间品进口贸易的不断增长,诸多学者开始研究进口中间品对国家和地区经济增长及企业绩效的影响。

根据Hottman等(2016)的研究,企业异质性来源包括生产率、产品质量、成本加成和产品范围(多元化)4个方面。成本加成或加成率是指企业制定的价格与其边际成本之间的比值(Krugman,1979;Melitz and Ottaviano,2008)。成本加成既反映了企业的市场势力,也可以衡量企业的利润率,进而反映企业的动态竞争能力。当前大量文献探讨企业成本加成的核算方法、影响因素以及贸易与企业成本加成之间的关系,鲜有文献深入产品层面研究或识别进口对企业成本加成的影响。事实上,不同行业对中间投入的依赖程度不一样,有些行业更侧重劳动和资本,这可能导致中间投入品对成本加成影响的差异。进一步来说,由于不同行业内产品差异化程度不同以及市场集中度不同,导致进口中间品的技术溢出效应不同,因而对企业成本加成产生不同的影响。据此,本文利用中国的微观数据,深入产品层面探究进口中间品差异化程度、市场集中度对企业成本加成的影响,一方面可以客观评估中国进口中间品战略的微观成效,另一方面为政府及企业的决策提供有益的参考依据。

二、文献综述

与本文有关的一类文献是探讨国际贸易对企业成本加成的影响。Bernard等(2003)研究发现,生产效率较高的企业有能力制定更高的成本加成并出口,但并未分析影响企业成本加成的因素。Melitz和Ottaviano(2008)(下文简称“MO模型”)采用拟线性效用函数内生化企业的成本加成,推导出企业成本加成等于临界成本与企业边际成本的差额,并进一步得出成本加成与企业生产率之间是正向关系、出口企业的成本加成显著高于非出口企业的结论。Feenstra(2010)采用超越对数生产函数测量贸易自由化对内生可变成本加成的影响及福利效应。还有文献从出口产品质量(Kugler and Verhoogen,2012)、要素市场摩擦(Cosar et al,2016)等视角分析出口企业成本加成显著高于非出口企业的原因。以上文献是关于贸易与企业成本加成之间关系的理论模型分析,相应的经验研究直到De Loecker和Warzynski(2012)提出用生产法测算企业成本加成之后才逐渐展开,他们发现,出口企业的成本加成显著高于非出口企业,且企业成本加成随其进入出口市场而提高,随其退出出口市场而降低。Bellone等(2016)得出了与MO模型一致的结论。Brandt等(2017)对中国的研究表明,进口关税下降导致企业成本加成上升,而出口关税下降导致企业成本加成下降。耿伟和王亥园(2019)将制造业投入服务化纳入扩展的MO模型,分析了制造业投入服务化对出口企业加成率的影响及其作用机制,研究发现,制造业投入服务化水平的提高通过促进产品质量升级来提升出口企业加成率。

与本文有关的另一类文献是考察进口中间品与成本加成之间的关系。钱学锋等(2016)的研究表明,进口竞争对中国制造业企业的成本加成有显著负向影响,但长期将逐渐消失。黄先海等(2016)对中国进口中间品企业加成率过低的原因进行了解释和分析。毛其淋和许家云(2017)认为中间品贸易自由化有利于企业成本加成提升。彭冬冬等(2017)的研究表明,继续实施贸易自由化对于提升企业的市场定价能力、重塑中国制造的竞争优势具有重要意义。然而,上述研究较少涉及行业以及产品间的差异性。

本文可能的贡献有:既有文献关于进口中间品对企业成本加成影响的结论并不统一,而本文结合产品差异化程度的数据,探讨了进口中间品对产品差异化程度不同的企业的异质性影响,丰富了现有研究;本文基于Koenker等(1978)提出的分位数回归方法,首次将企业初始成本加成的异质性纳入分析,深入探究进口中间品与企业成本加成之间的关系,从而扩展了研究范围。

三、典型事实与研究假说

(一)典型事实分析

利用下文的测算方法,对2000~2006年企业的成本加成进行了测算。考虑到行业的异质性,对29个制造行业逐个估计。①通过绘制直方图等方法选择双边截尾方式剔除了位于样本成本加成前后1%的异常企业。从表1可以看出,本文与Lu等(2015)以及岳文(2017)的计算结果比较接近,说明本文的测算结果比较可信。

表1 2000~2006年中国制造业二分位行业的成本加成

1.中国制造业企业成本加成的变化趋势

从行业层面看,2000~2006年,中国制造业企业的成本加成总体上呈现逐年上升的趋势,由2000年的1.180上升到2006年的1.487,上升幅度为26.02%。

2.产品差异化程度不同的企业平均成本加成及其差距

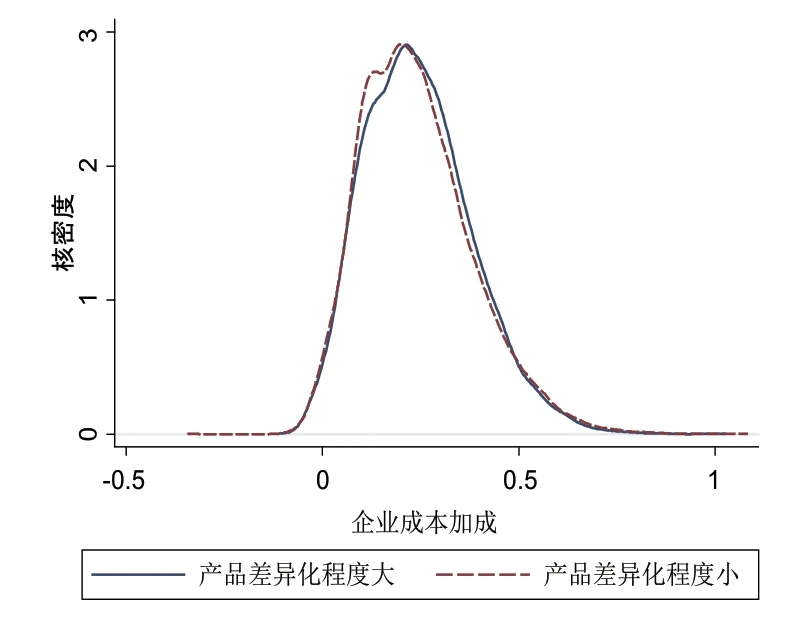

根据Rauch(1999)的产品差异化程度数据,将行业分为产品差异化程度小的行业(也称为“同质性产品行业”)和产品差异化程度大的行业(也称为“异质性产品行业”)。①产品差异化程度小的行业是指在交易所或者行业清单中能看到产品指导价格的行业,产品差异化程度大的行业是指产品能够细化为非常复杂单元的行业,它们并没有一个统一的指导价格。笔者还绘制了产品差异化程度不同的企业成本加成核密度分布图。②笔者还制作了产品差异化程度不同的企业成本加成变化趋势表,备索。图1显示,产品差异化程度大的企业成本加成分布曲线较靠右,说明产品差异化程度大的企业成本加成显著大于产品差异化程度小的企业。

图1 产品差异化程度不同的企业成本加成核密度分布

3.市场集中度不同的企业平均成本加成及其差距

由于产品差异化程度不同的行业市场集中度也不同,为了更直观地观察行业市场集中度不同的企业成本加成的差异,笔者绘制了市场集中度不同的企业成本加成核密度分布图。③笔者还制作了市场集中度不同的企业成本加成变化趋势表,备索。从图2明显看出,市场集中度高的企业成本加成分布曲线较靠右,说明市场集中度高的企业成本加成显著高于市场集中度低的企业。

图2 市场集中度不同的企业成本加成核密度分布

(二)研究假说

自加入WTO以来,中国的贸易模式由“奖出限入”的出口导向型向“优进优出”的双向贸易模式转变。随着中国进口贸易的发展,进口中间品贸易值不断上升,这也在很大程度上影响了企业的行为和绩效。一方面,进口中间品可以通过多种途径引起企业的产品价格和边际成本发生变化,进而带来企业成本加成的变化。已有学者的研究表明,企业进口的中间品是外国企业研发投入、新知识和新技术的载体,有更高的质量水平(Blalock and Veloso,2007;林正静和左连村,2018)。同时,企业投入的中间品质量越高,生产的最终品质量也越高(Kugler and Verhoogen,2012)。由此可见,进口中间品可以提高企业的产品质量。根据毛其淋和许家云(2017)的研究成果,企业产品质量越高,与市场中现存产品的差异化程度就越大,企业的垄断势力就越强,自然就有较高的成本加成定价能力。另一方面,进口中间品还可以通过提高企业生产率影响企业生产的边际成本。已有大量文献验证了进口中间投入品种类的增加和质量的提升有利于提高企业的生产效率,如Kasahara和Rodrigue(2008)对智利、Topalova等(2014)对印度、Halpern等(2015)对匈牙利以及Brandt等(2017)对中国的研究都表明进口中间品会显著提高企业生产率。而生产率又会影响企业生产的边际成本(Bernard et al,2003;Melitz and Ottaviano,2008),即生产率越高的企业,其边际成本越低,进而具有越高的成本加成。据此,本文预期,进口中间品提高了企业的成本加成。

通过上述分析可知,进口中间品主要通过产品质量升级和生产率提升的渠道影响企业成本加成。进一步考虑到产品差异化程度的异质性,进口中间品对企业生产率和产品质量的影响会有差异。首先,对于产品差异化程度较小的行业,企业面临的竞争较强,企业是价格的接受者,很难通过改变价格提高成本加成;其次,由于产品差异化程度小的行业产品相似性极大,使得企业从进口的同行业及上下游产品中获得的技术外溢较小。相反,对于产品差异化程度较大的行业,企业面临的市场竞争较弱,企业可以通过维持垄断地位而获利;此外,产品差异化程度较大的企业通过对进口上下游产品技术外溢的吸收和研发,不断提高生产效率和产品质量,以提升企业成本加成。因此,考虑到产品差异化程度不同,差异化程度较大的行业从技术外溢中获益更多,进口中间品对产品差异化程度较大的企业影响更大。综上,本文提出以下研究假说。

假说1:在其他条件不变的情况下,进口中间投入品有利于提高企业成本加成。

假说2:考虑到产品差异化程度,进口中间投入品对产品差异化程度较大的企业成本加成的提升作用更大。

很明显,产品差异化程度不同的行业,市场集中度不同,竞争程度也不同。然而,较高的市场集中度对企业技术研发具有促进作用。对于差异化程度较大的行业,企业的市场份额越大即规模越大,企业获取的利润也就越多,企业可以投入更多的资金进行研发和学习,吸纳进口中间品的技术外溢,以提高企业生产效率和产品质量,促进企业成本加成的提升。因此,高度集中的市场有助于企业从技术外溢中获益更高,从而提出以下研究假说:

假说3:在其他条件不变的情况下,市场集中度强化了进口中间品对产品差异化程度大的企业成本加成的影响。

四、计量模型、指标测算与数据

(一)模型设定

为了检验进口中间品对企业成本加成的影响,即验证假说1是否成立,采用如下计量模型:

其中,下标i和t分别代表企业和年份,mkp代表企业成本加成,其测算过程见下文。input表示进口中间投入品(取对数),X为影响企业成本加成的其他因素,参考既有文献,具体包括:全要素生产率(tfp),采用改进的op方法进行测算(取对数);企业规模(scale),用企业从业人员总数(取对数)代表;出口虚拟变量(exp),如果出口交货值大于0,exp取值为1,否则为0;国有企业虚拟变量(SOE)和外资企业虚拟变量(FOR),如果企业所有制类型是国有企业①根据《中国城市年鉴》(2006),国有企业包括国有独资企业(编号:110)、国有合资企业(编号:141)、国有和集体所有合资企业(编号:143)以及国有有限公司(编号:151)。(外资企业和港澳台资企业),SOE(FOR)取值为1,否则为0。ηt、δp和μj分别代表年份、地区和行业固定效应,εit表示随机误差项。各主要变量的描述性统计见表2。

表2 各主要变量的统计性描述

(二)企业成本加成的测算

企业成本加成采用De Loecker和Warzynski(2012)的方法测算,其在Hall(1986)的基础上,通过求解成本最小化问题,推导出企业成本加成的计算公式。

假设企业的生产函数为:

其中,Qit表示企业的实际产量,Lit、Kit和Mit分别表示劳动力、资本和中间品的投入量。企业的目标是产量既定下追求成本最小化,故将拉格朗日函数设置为:

其中,pitm、ωit和rit分别表示中间投入、劳动力和资本投入的价格。估算成本加成,首先要确定一种可变要素,计算其产出弹性。本文借鉴Lu等(2014)的做法,选择中间投入作为可变要素测算成本加成。①可变要素一般可以使用劳动力和中间投入,但中国的劳动力要素的自由调整程度还很低,尤其是在国有企业中,所以选择中间投入较合理。对可变要素投入进行一阶求导:

其中,λit= ∂Lit/∂Qit=mcit为企业产出既定下的边际成本。式(4)两边同乘以Mit/Qit并整理得到:

其中,Pit为最终产品价格,为了实现企业成本最小化,则要求可变要素投入的产出弹性等于其在成本中所占的份额。故成本加成mkpit=pit/mcit=pit/λit,将其代入式(5)可得成本加成的表达式:

式(7)中,l、k和m分别代表劳动、资本和中间投入的对数,ωit代表企业生产率,εit为随机扰动项。鉴于行业的异质性,本文对制造业二分位行业逐个估计生产函数(7),得到生产函数系数矩阵:

然后,参考De Loecker和Warzynski(2012)的两步估计法,②如果用传统OLS方法估计生产函数式(7)将会产生同时性偏差问题(simultaneity bias),本文借鉴De Loecker等(2012)的做法,采用Levinsohn和Petrin(2003)的半参数法对生产函数进行估计,其主要特点是使用企业的中间投入变量作为企业受到生产率冲击时的调整变量,限于篇幅,没有给出Levinsohn和Petrin(2003)半参数法的具体估计步骤。得到可变要素中间投入的产出弹性

最后,得到企业i在t期的成本加成的测算公式为:

(三)数据说明

本文在指标测算和实证分析中使用了3方面微观数据:工业企业数据、海关贸易数据和产品差异化程度数据。第1个数据库是2000~2006年工业企业调查数据,主要参照Brandt 等(2012)的方法处理数据,限于篇幅不再赘述。第2个数据库为2000~2006年高度细化的海关数据,根据Ahn等(2011)的方法,删除企业名称中含有“贸易”“进出口”和“商贸”等关键词的贸易公司样本。基于Feng等(2012)的研究,本文使用联合国BEC分类方法识别企业进口的中间品。①BEC代码为111、121、21、22、31、322、42、53的8类是本文要研究的中间品,通过将BEC代码和HS6位码进行对应,识别每个企业从不同来源国进口的中间产品。第3个数据库为Rauch(1999)的产品差异化程度数据。基于SITC标准,Rauch(1999)使用保守的方法(con)和自由的方法(lib)将贸易商品分为3类:同质性且在交易所交易的商品(W)、同质性且拥有指导价格的商品(R)及异质性商品(N)。本文在此基础上进行修订,将贸易商品分为两类,差异化程度大的产品(N)和差异化程度小的产品(H),其中差异化程度小的产品(H)包括在交易所交易的商品(W)和拥有指导价格的商品(R)。

关于3套数据库的匹配,本文的做法是:首先,匹配工业企业数据和海关数据。借鉴Yu(2015)以及毛其淋和许家云(2017)的两步匹配法:第一步根据企业的中文名称和年份进行匹配,第二步按照邮政编码和电话号码的后7位进行匹配。其次,再将产品差异化程度数据与上述两套数据库的匹配结果进行合并。由于3套数据的分类标准不同,在合并过程中要将不同的分类标准进行转换,本文使用联合国统计局网站上的数据转换对应表,②https://unstats.un.org/unsd/trade/classifications/correspondence-tables.asp.参考鲁晓东(2014)的做法,将HS6位码的产品层面数据与Rauch(1999)的产品差异化程度数据合并。

五、实证结果与分析

(一)多重共线性检验

计量模型的设定要考虑多重共线性问题。首先,对主要变量进行正态性检验,结果表明基本服从正态分布。然后,计算各变量的方差膨胀因子VIF,其均值和最大值分别为1.20和1.33,远小于经验法则要求的最低值10。进一步进行spearman相关系数检验,③限于篇幅,表格未列出,备索。结果发现不存在严重的多重共线性问题。

(二)基本估计结果

表3是方程(1)的基准回归结果。模型(1)检验了企业成本加成与进口中间品之间简单的正相关关系,模型(2)加入了企业生产率、出口虚拟变量等相关控制变量,模型(3)~模型(5)在模型(2)解释变量的基础上,进一步控制时间趋势、行业因素以及地区效应的影响,模型(2)~模型(5)的回归结果表明进口中间品与企业成本加成之间的正向关系十分稳健。此外,模型(4)在模型(3)的基础上增加了行业固定效应的影响,而调整R2从19.6%增加到69.7%,这说明行业因素在企业成本加成的决定中发挥了重要作用,也为下文从行业内产品差异化程度的视角分析进口中间品对企业成本加成的影响提供了合理的证据。最后,为了保证回归结果的稳健性,模型(6)采用固定效应回归方法进行检验,同时控制了年份、行业、地区以及企业固定效应,回归结果显示进口中间品与企业成本加成之间依然是正相关关系。关于其他控制变量,表3的初步回归结果表明,企业生产率的影响显著为正,出口企业的加成率水平显著低于非出口企业,与现有理论和实证文献的结果吻合(Bernard et al,2003;Melitz and Ottaviano,2008;De Loecker and Warzynski,2012;祝树金等,2015)。

表3 进口中间品对企业成本加成的影响(基本回归结果)

(三)产品差异化程度分析

上文的基准回归结果表明进口中间品对企业成本加成有显著的正向影响,但是并未考虑企业进口中间品的差异化程度问题,为了验证假说2是否成立,设定如下模型:

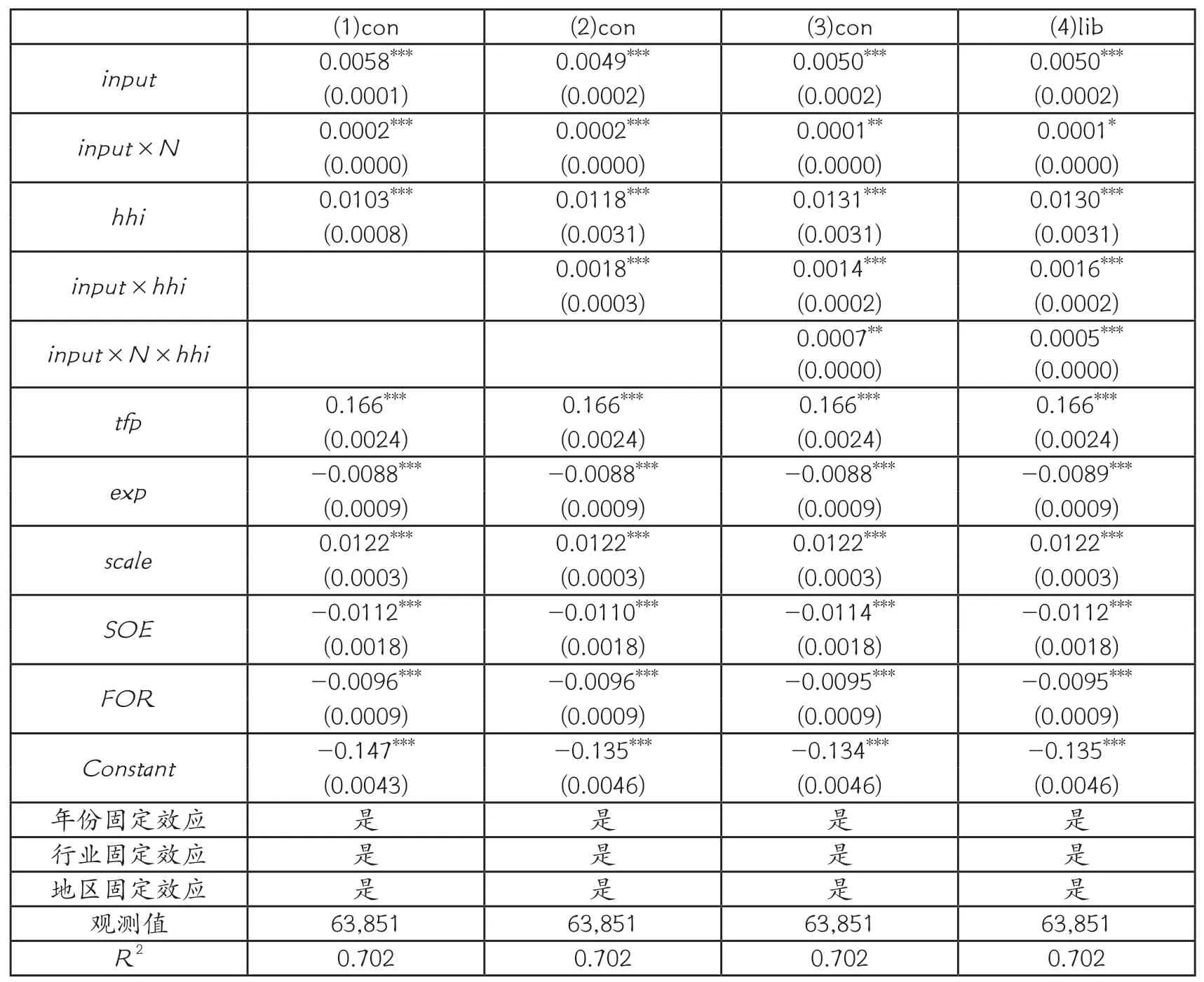

其中,虚拟变量Ni表示产品差异化程度,根据Rauch(1999)的研究,差异化程度小的产品取值为0,否则为1。除了在式(1)中介绍的变量外,在式(11)中还加入了进口中间品与产品差异化程度的交叉项(inputit×Ni),交叉项的估计系数是本文最为关注的对象,可以揭示进口中间品对产品差异化程度不同的企业成本加成影响的异质性。如果β2>0且显著,则表明进口中间品对产品差异化程度较大的企业成本加成的提升作用更大。在表4模型(1)中,使用保守方法(con)度量产品差异化程度。根据回归结果发现,进口中间品的系数为正且显著,进口中间品与产品差异化程度的交叉项系数也显著为正,说明进口中间品对产品差异化程度大的企业成本加成的促进作用更大。在表4模型(2)的稳健性检验中,所有解释变量与模型(1)相同,但是产品差异化程度采用自由方法(lib)度量,估计结果显示与模型(1)相差无异,在一定程度上反映了估计结果的稳健性。①本文还选取了高科技和中低科技行业进行了稳健性检验,限于篇幅,结果未列出,备索。

表4 进口中间品不同差异化程度的回归结果

(四)内生性检验

考虑到回归模型内生性问题,模型可能存在计量上的反向因果关系,影响回归结果的有效性。本文使用工具变量减弱内生性问题,并参考Feng等(2012)和许家云等(2017)的做法,选择企业层面的中间投入品关税作为企业进口中间品的工具变量,②首先,考虑到关税水平具有较强的外生性;其次,产品关税越高,企业进口越少,二者具有较强的相关性;所以,中间投入品关税比较适宜作为企业进口中间品的工具变量。本文使用的产品关税数据来源于WTO的Tariff Download Facility数据库以及世界银行的WITS数据库。工具变量指标构造如下:

其中,h和Ωit分别代表企业进口产品和产品集合;τht和vaih,aver分别代表产品h的进口关税率和平均进口额。需要特别说明的是,在计算企业层面的中间投入品关税时,需要确定企业进口中间品的权重,借鉴Feng等(2012)和许家云等(2017)的方法,采用固定权重。③使用固定权重的好处在于可以避免因贸易权重和进口中间品关税之间的相关关系而导致的内生性问题,由样本期内产品h的进口企业i中间品总进口的平均比重来表示,计算公式为:?具体来说,将进口中间品关税指数、进口中间品关税指数与产品差异化程度的交叉项分别作为进口中间品、进口中间品与产品差异化程度的交叉项的工具变量,进行两阶段最小二乘法回归。结果如表5所示,模型(1)和模型(2)的产品差异化程度采用保守方法测度,为了保证回归结果的稳健性,模型(3)使用自由方法。模型(1)的回归结果说明,控制内生性后,进口中间品与企业成本加成的正向关系依然成立。模型(2)加入了企业生产率、出口虚拟变量等控制变量。综合来看,模型(1)~模型(3)的回归结果揭示,进口中间品有助于企业成本加成提升,尤其对产品差异化程度大的行业(即Ni为1的行业)提升作用更大。

表5 内生性分析

关于工具变量有效性的检验,首先,Kleibergen-Paap(2006)的LM统 计 量检验结果均在1%的显著性水平上拒绝了“工具变量识别不足”的原假设;①Kleibergen-Paap rk LM 统计量括号内为p值。其次,Kleibergen-Paap(2006)的F统计量也拒绝了“工具变量是弱识别”的原假设;②Kleibergen-Paap rk Wald F统计量括号内为10%显著性水平下的临界值。最后,第一阶段的回归结果显示所有工具变量的系数都非常显著,说明选择的工具变量比较有效。

(五)市场集中度对进口中间品效应的影响

为了更深入探讨进口中间品对产品差异化程度大的企业成本加成的影响,本文引入市场集中度指标,它反映了市场竞争程度。市场集中度越高的行业,企业垄断势力越强,所以企业利润率也越高,研发能力也越强,从同行业以及上下游产品中吸收的技术外溢也越多,从而有更高的生产效率和产品质量,进而有更高的成本加成。本文通过引入市场集中度、进口中间品与产品差异化程度的交叉项来验证假说3,具体设定的计量模型如下:

其中,hhii表示市场集中度指数,参考张杰等(2015)的方法,采用4位码行业赫芬达尔指数来衡量。4位码行业赫芬达尔指数的计算公式为:

其中,saleij表示行业j中企业i的销售收入,4位码行业规模为该行业内企业总销售收入。选取赫芬达尔指数的中位数作为基准,如果赫芬达尔指数高于其中位数,说明市场集中度较高,则市场集中度指数(hhii)取值为1;反之为0。回归方程式(13)的解释变量除了包含方程(12)的全部解释变量外,还增加了市场集中度指数(hhii)以及进口中间品、产品差异化程度与市场集中度指数的交叉项。本部分回归最关注的是三重交叉项(inputit×Ni×hhii)的系数,用于检验进口中间品对企业成本加成的影响是否依赖于市场集中度。如果β5>0且显著,则表明市场集中度强化了进口中间品对产品差异化程度大的行业企业成本加成的提升作用。根据表6结果,模型(1)仅增加了市场集中度指数(hhii),其系数显著为正,说明市场集中度高的企业通常成本加成也较高,这一点与已有文献的研究结果一致(钱学锋等,2016)。模型(2)中又增加了市场集中度指数与进口中间品的交叉项,其回归系数也为正,说明市场集中度越高,进口中间品对成本加成的促进作用越大。模型(3)中引入市场集中度、进口中间品与产品差异化程度的三重交叉项(inputit×Ni×hhii),其估计系数依然显著为正。模型(4)更改产品差异化程度的测度方法,采取自由方法(lib)进一步对模型(3)进行稳健性检验,回归结果也基本一致。

表6 市场集中度与进口中间品效应

上述回归结果表明,对于产品差异化程度较大的行业,提高市场集中度会对企业产生积极正面的影响。由于该行业内产品差异较大,使得进口的技术外溢效应变强。当该行业的市场集中度较高时,企业具有较高的市场份额,比较有能力进行研发和创新,因此从进口中间品以及上下游产品中获得的技术外溢较多,进而企业成本加成的提升幅度也较大。模型(3)的回归结果显示,市场集中度指数(inhhii)强化了进口中间品对产品差异化程度大的企业成本加成的促进作用。①进口中间品的系数=0.005+0.000137+(0.00144+0.000701)×inhhii。虽然模型(4)的稳健性检验依然显著,但回归系数值却很小。这可能是因为:在中国,产品差异化程度大的行业中的企业大部分是中小企业。对于这些行业来说,进口中间品的技术外溢能够对企业成本加成产生正向作用,但这些中小企业的研发投入相对不足或者转化效率不高,因而进口中间品对企业成本加成的提升作用没有最大程度地发挥出来。

六、扩展检验结果与分析

本文不仅关注进口中间品对企业成本加成的平均影响效应,也关注对于初始成本加成不同的企业,这种影响有何差异。因此,本文将进一步进行分位数回归,更深层次揭示进口中间品与企业成本加成之间的关系。参考既有文献的做法,选取0.1、0.3、0.5、0.7和0.9这5个分位点,再一次估计前面的基准回归方程,回归结果如表7所示:首先,分位数回归的主要解释变量系数的符号和显著性程度与前文OLS回归结果并无明显差异,这充分验证了本文回归结果的稳健性;其次,通过比较不同分位数的回归系数发现,分位数越高,进口中间品的系数越高,这表明,对于那些初始成本加成较高的企业,进口中间品对企业成本加成的提升作用更大。对此可能的解释是,成本加成较高的企业具有较强的盈利能力,从而可以投入更多的资金进行研发和学习,因此从进口中间品中获益更多。De Loecker等(2016)采用印度的微观企业数据也验证了这一机制,说明本文的研究结果与现有文献的研究结论基本一致。

表7 分位数回归

七、结论与政策启示

本文基于中国制造业企业的微观数据,深入产品层面考察进口中间品差异化程度以及市场集中度对企业成本加成的影响,研究结果表明:进口中间投入品可以显著提升企业的成本加成;考虑到产品差异化程度不同,研究发现进口中间品对产品差异化程度较大的企业成本加成的提升作用更大;由于较高的市场集中度有助于企业的研发和创新,引入市场集中度及其与进口中间品、产品差异化程度的交叉项进行计量回归,研究表明较高的市场集中度显著强化了进口中间品对产品差异化程度较大的企业成本加成的促进作用;虽然本文证实了进口中间品对产品差异化程度较大的企业成本加成的提升作用显著为正,但是回归系数很小,这反映了中国企业的研发投入不足,研发转化效率仍然很低;进一步的分位数回归结果表明,对于初始成本加成较高的企业,进口中间品对企业成本加成的提升作用更大。

本文的政策含义是:(1)继续扩大进口中间品不仅可以调节中国长期的国际贸易顺差,改善国际贸易关系,而且可以提升中国制造业企业的成本加成,提高中国企业的国际竞争力,有利于经济社会的可持续发展。(2)应进一步鼓励产品差异化程度较大的行业提高开放程度,减少贸易壁垒,增加进口。(3)由于差异化行业里中小民营企业的市场集中度低、企业研发投入不足,没有充分吸纳进口中间品的技术外溢效应,因此,为了充分发挥进口中间品对企业成本加成的促进作用,对于产品差异化程度较大的行业,应适当提高其市场集中度,并且通过培训或者技术支持,激励中小民营企业进行技术转化,尽可能多地吸纳进口中间品产生的技术外溢效应,增强企业的研发能力,提高企业的成本加成。