投资者情绪对IPO抑价的影响

——基于创业板公司的实证研究

2022-09-17甘露

甘 露

(上海理工大学 管理学院,上海 200093)

引言

目前,我国证券市场已成为世界上最大的证券市场之一,但在看到我国证券市场取得的发展成就的同时,也不应忽略其与世界发达成熟的证券市场之间的显著差距。中国证券市场自成立起就一直存在着IPO抑价的问题,过高的IPO抑价现象在降低IPO定价效率的同时,还会导致股票真实价值被掩盖。一级市场为投资者提供无风险套利机会,激发过度投机行为,使得IPO不能更好地在一级市场上发挥资源配置和价值判断的功能,也会致使二级股票市场资源出现无效配置与风险积累。过高的IPO抑价率导致的异常超额收益率并不意味着公司持续的高业绩与高盈利,而是上市后的业绩变脸——IPO市场中存在较高的价格泡沫。因此,如何提高IPO的定价效率是亟待解决的问题,而此问题的核心是要明确IPO抑价的成因。

我国创业板发展时间不长,故其在信息披露、发行等方面的相关制度尚不成熟,导致创业板市场首次公开发行时抑价现象更为突出。本文针对2009—2019年在创业板上市的公司,通过获取相关数据研究并分析其IPO抑价问题,同时提出较为具体的解决改善建议。

一、文献综述

中外学者对于资本市场上IPO抑价之谜展开了广泛且深入的研究,主要从理性与不完全理性这两类假定对该现象提出诸多理论解释。首先,建立于理性假定之上的是信息不对称观,该理论的观点是由于市场中各种投资者获取信息的程度不同,使得信息获取全面的投资者相对于信息不足者更具有优势,具体可分为“信号假说”“赢者诅咒假说”以及“市场反馈理论”等。IPO抑价率在中外各国之间如此之高,Ritter & Welch(2002)认为,基于完全理性的视角难以很好地解释此“世界之谜”,建议学者从行为金融的角度来探究IPO抑价问题。

随着国内外学者研究的深入,更多学者基于投资者非理性的角度研究了IPO抑价现象。Aggarwal &Rivoli(1989)认为,股票的市场价格在一定程度上依赖于投资者行为,而非理性投资者过度乐观的情绪会对其行为产生影响。Derrien(2005)研究了法国股票市场首次公开募股情况,认为IPO高抑价率可能与非理性投资者的情绪相关。熊虎等(2007)指出,我国资本市场高IPO抑价率受非理性投资者的投资行为影响。投资者过度乐观导致一级市场溢价与IPO抑价现象同时存在,并且IPO抑价与投资者过度乐观程度正相关。

综上,中外学者在研究IPO抑价现象时,通常以整个资本市场作为研究对象。结合我国的具体情况,相较于发展时间更长、运营更加成熟的主板与中小板市场,创业板中显露的IPO抑价现象更为突出。因此,将针对我国创业板上市公司,探究投资者情绪对我国创业板IPO抑价的影响。

二、理论分析与假设

投资者情绪对一级市场的新股定价以及上市后二级市场股价的波动有一定的影响会进一步影响IPO抑价现象。我国的资本市场充斥着大量的个人投资者,通常情况下,个人投资者相较于机构投资者在专业知识方面有所欠缺,其交易行为也更容易受情绪带动。另外,我国股票市场中,市场投机氛围浓,投资者情绪更可能影响其交易行为。

情绪的度量指标分为直接和间接两种。直接指标指的是通过问卷、访谈调研等方式获取一手数据,整理出与投资者投资意愿、态度相关的指标。间接指标指的是基于证券交易活动中的中签率、上市首日换手率、上市首日收益率等数据构造出能代表投资者情绪的代理指标。后者为证券交易活动中产生的真实数据,其样本量、获取难易程度以及数据处理的难易程度都较直接指标更胜一筹。

(一)网上发行中签率与IPO抑价

网上发行中签率与我国资本市场中的网上申购制度有关。由于在发行时,股票的发行股数固定,但参与申购的投资者数量具有不确定性。当个人和机构投资者申购新股数大于股票发行计划总数时,为了保证新股申购的公平性,需要通过把股份按照随机的方式在申购资金中进行分配。一般来说,在资本市场中,对于具有良好发展潜力的公司,投资者对其具有更乐观的投资情绪以及更强烈的投资意愿,投资者情绪反映到投资者行为的具体表现就是对新股发行申购的需求上升,供不应求,进一步导致了低中签率。与此同时,其余投资者还会基于对该公司的乐观看好预期,转向二级市场购买该公司股票,进而在一定程度上推高了该新股上市首日的收盘价,导致了更高的IPO抑价率。基于此,提出以下假设。

H1:网上发行中签率与我国创业板IPO抑价负相关。

(二)上市首日换手率与IPO抑价

上市首日换手率,也可称作“周转率”,指的是在上市当日公司股票在二级市场中的交易频率,在一定程度上可以反映股票的流通度以及上市首日的投机程度。持乐观高涨情绪的投资者会持续买入他们所看好的股票,使得上市首日换手率随之高涨,因此在市场上股票的换手率可以用来衡量投资者情绪。在股票交易市场上,投资者更倾向于追捧“热门”的股票,此类型股票的交易和投资活跃度越高,换手率越高,从而使得上市首日交易价格进一步上升,IPO抑价率越高。基于此,提出以下假设。

H2:上市首日换手率与我国创业板IPO抑价正相关。

三、研究设计

(一)研究样本与数据来源

本文选取2009年10月30日至2019年12月31日我国创业板IPO公司为初始样本,共817个,剔除金融保险行业样本及重要财务数据缺失的样本后,得到788个观测值为研究样本。本研究中的相关数据来源于CSMAR数据库。

(二)变量与模型设定

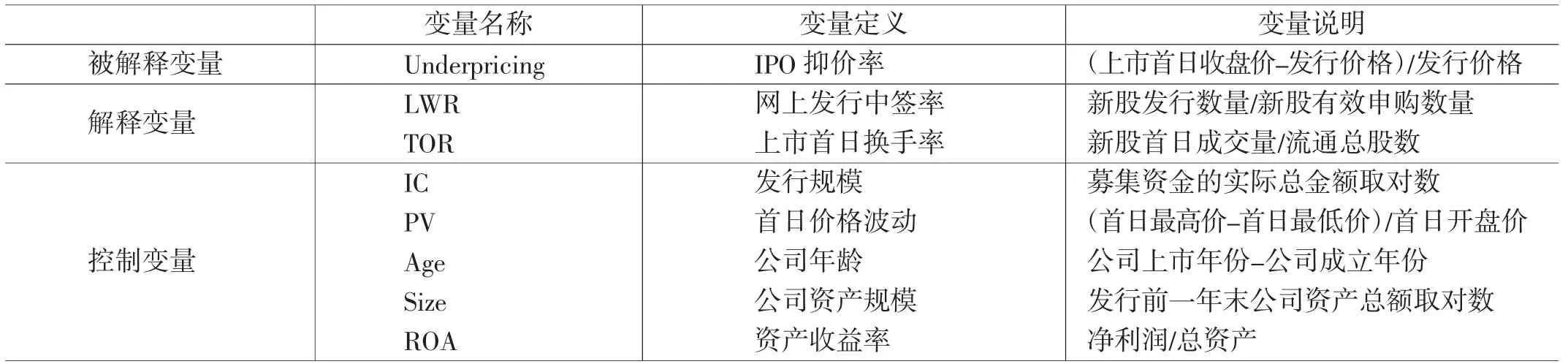

本文用网上发行中签率和上市首日换手率来衡量投资者情绪,以IPO抑价率指标(underpricing)作为本文的被解释变量,网上发行中签率(LWR)和上市首日换手率(TOR)作为解释变量。另外,为了增加研究分析的稳定性,控制了影响IPO抑价的其他变量,本文引入了另外4个控制变量,各变量的具体定义见表1。

表1 变量定义

本文考察投资者情绪对IPO抑价的影响,因此基于上文的研究假设,构建模型(1)作为回归模型:

四、实证结果

(一)描述性统计

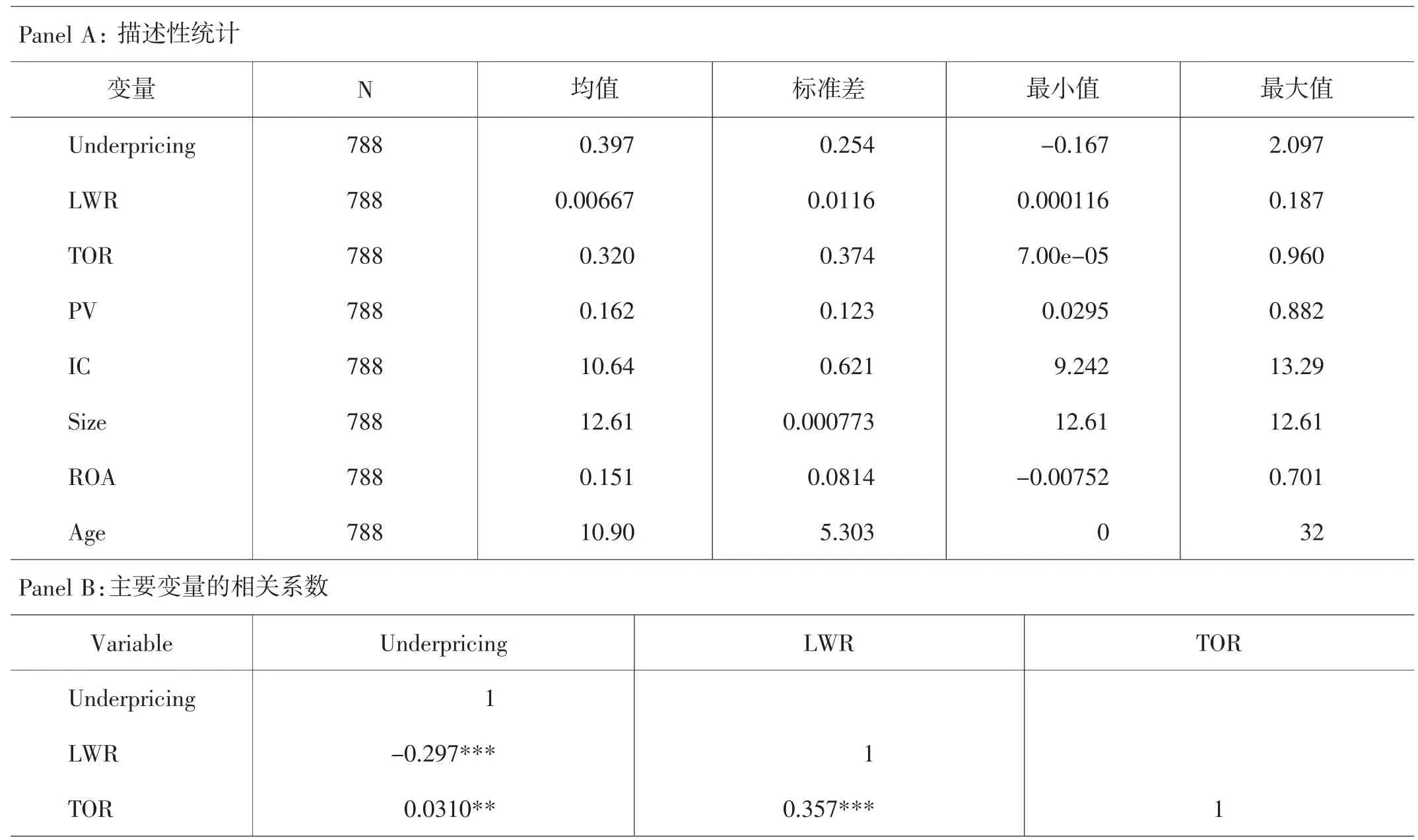

下页表2中,Panel A为研究变量的描述性统计。Underpricing最小值为-16.7%,最大值为209.7%,最高抑价率已超过100%,可见我国创业板不同上市公司个股抑价率分化严重。LWR均值为0.667%,最大值和最小值分别是18.69%、0.0116%,表明我国创业板上市公司的网上发行中签率较低,可能是因为申购者对创业板发行的新股投资需求大,所造成的中签率偏低。上市首日换手率(TOR)方面,平均值为32%,最小值为0.007%,最大值为96%。由此可见,一二级市场中的投资者对我国创业板上市的新股基本持乐观态度,因此首日换手率较高。

本文主要研究变量的相关系数矩阵见表2中的Panel B,由结果可知,网上发行中签率与创业板IPO抑价率指标的相关系数显著为负,而上市首日换手率与其相关系数显著为正,初步表明投资者情绪对我国创业板IPO抑价有相关影响。

表2 描述性统计

(二)模型回归分析

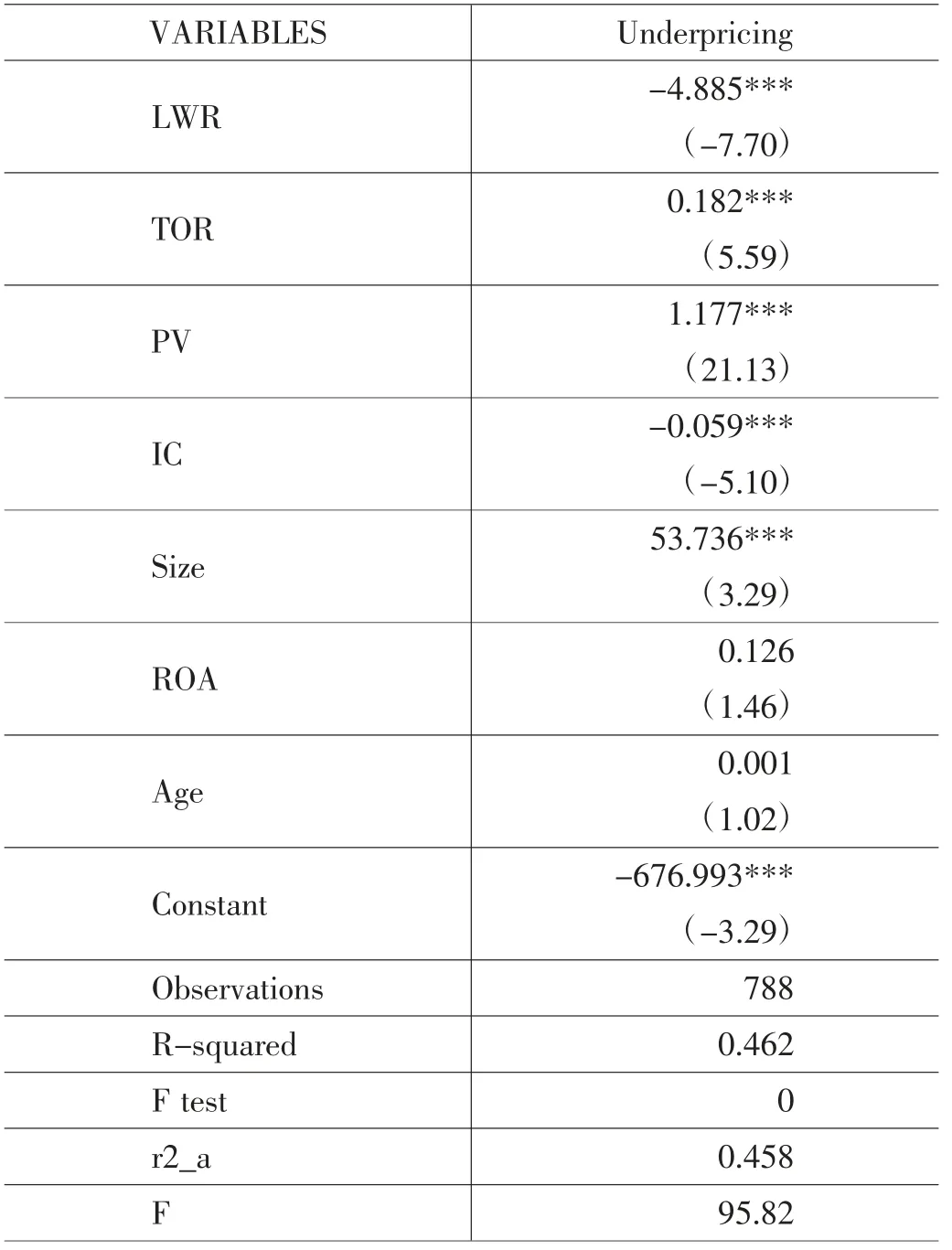

本文的多元回归模型检验了投资者情绪与我国创业板IPO抑价的关系,由表3可知,衡量投资者情绪的指标之一网上发行中签率(LWR)与我国创业板IPO抑价率的回归系数在1%水平下显著为负。这表明,我国创业板公司IPO网上发行中签率越低,新股需求越旺盛,其上市首日收盘价越高,IPO抑价率越高,验证了本文的假设H1。而上市首日换手率(TOR)与创业板IPO抑价率的回归系数在1%水平下显著为正,表明在我国创业板市场上,新股的交易和投资活跃度高,导致换手率越大,市场上投资者的投机气氛越浓烈,于是上市首日交易价格进一步上升,IPO抑价率越高,验证了本文的假设H2。

表3 模型回归结果

关于控制变量,可以看出,发行规模(IC)越大,我国创业板IPO抑价率越低。其原因可能在于,发行规模越大的公司,一般来说,就越需要定期且如实地向投资者公布公司实际的经营情况,这可以在一定程度上降低信息不对称,使得IPO抑价程度减弱。另外,首日价格波动越大,我国创业板IPO抑价率越高。

五、研究结论与政策建议

(一)研究结论

本文基于2009—2019年我国创业板IPO公司数据,从投资者情绪的角度出发构造了多元回归模型,对我国创业板IPO抑价现象的影响因素进行了实证研究。研究表明,我国创业板市场IPO抑价现象较为严重,基于样本观测值,我国创业板的平均IPO抑价率达到39.7%;投资者情绪的代理指标对创业板上市公司IPO抑价率具有显著影响,表明其是导致我国IPO抑价现象的主要因素之一。另外,还发现控制变量新股发行规模与我国创业板IPO抑价存在显著的负相关,发行规模越大,需要披露的企业经营信息就应越多、越规范,因此其IPO抑价率越低。

(二)政策建议

1.加强对相关媒体的监管,合理引导投资者情绪。关注市场中投资者情绪的变化并重视对个人投资者情绪的引导,其中,加强对相关媒体的监管对合理引导投资者情绪具有重大意义。

2.重视个人投资者的教育需求,培养其对于投资的长期意识。提供多平台证券知识获取途径,鼓励个人投资者通过公募资金等渠道间接入市,培养个人投资者的长期意识。

3.鼓励机构投资者的发展,进一步优化投资结构。提高市场整体投资者水平,更聚焦于真实的价值投资,同时加强对机构投资者的监管,杜绝其利用自身的资金、信息等优势操纵股价以营利,破坏资本市场的有序发展。