中美贸易中马歇尔-勒纳条件的修正与应用

2022-09-16严佳佳

严佳佳,詹 琳

(福州大学 经济与管理学院,福建 福州 350108)

一、引言

在中美贸易摩擦和中国扩大对外开放的背景下,汇率变动对贸易的影响成为国内外学者研究的焦点。马歇尔-勒纳(M-L)条件作为学术界分析汇率变动与贸易收支关系的重要理论依据,对经济现实具有极其重要的指导价值。因此,加入进出口的收入弹性,放松“其它一切不变,仅考虑贬值对贸易收支的影响”这一M-L条件的基本假定,本文对人民币实际有效汇率进行分解。为验证马歇尔-勒纳条件结论的合理性,将汇率和贸易福利进行有机结合,采用Melitz和Redding(2015)[1]异质性企业一般均衡框架对分行业贸易福利进行估计,深入分析中美汇率波动对我国贸易福利的影响。本研究对在新形势下深化人民币汇率市场化改革、保持经济政策定力、促进我国对外贸易平稳健康发展具有重要的理论意义和实践价值。

二、文献综述

随着经济形势的不断变化,马歇尔-勒纳条件的初始模型已经不能全面解释当前汇率变动与贸易收支的关系。有学者研究得出马歇尔-勒纳条件是基于一系列严格假定推导的贬值改善贸易收支的近似条件,若一国实际情况不满足前提假设,则在运用中必须对其进行修正(傅建设,1997;李炳毅和王洪光,1999)[2-3]。也有学者从国际分工的角度,指出M-L条件违背了自由贸易的精神(朱建成和杜珊,2006)[4]。而鹿朋(2008)[5]认为M-L条件隐含着全球商品贸易为最终产品贸易的前提假定,但这种假定在全球生产网络的发展和中间品贸易愈发重要的背景下已不再适用。还有部分学者从实践角度出发得出马歇尔-勒纳条件具有特定的适用性,体现在只有用本币定价时,本币升值才会降低顺差(黄志刚,2009)[6],M-L条件只适用于供给约束型经济时代,在需求约束型经济时代已失去解释力,不能用来反映经济活动和政策(刘巍和陈建军,2009)[7]。

基于M-L条件解释力弱化的现状,我国学者对传统马歇尔-勒纳条件的修正大多围绕其基本假定展开,包括供给弹性无穷大、局部均衡、汇率波动前贸易收支处于平衡状态和汇率完全传递四个方面。(1)基于马歇尔-勒纳条件中关于供给弹性无穷大假设的质疑,学者多是使用比克戴克-罗宾逊-梅茨勒条件公式进行修正(于凤匠,2007;印梅,2012)[8-9]。董继华(2008)[10]构建以中国为“小国”、全世界其他国家总体上为“大国”的两国模型完善M-L条件。郭榕等(2020)[11]结合理论政策机理和弹性理论对M-L条件重新测算。(2)针对局部均衡假定,倪卫红(1999)[12]使用非均衡的贝纳西模型划分不同的经济区域,探索贬值对一国经济的影响。杨丽莹(2019)[13]引入边际输入倾向、边际窖藏倾向和回波效应的概念,基于人民币对美元的汇率变动对马歇尔-勒纳条件模型做出了理论修正与运用。(3)针对汇率波动前贸易收支处于平衡状态的假设,于凤匠(2007)[8]结合当时社会经济背景,对1980—2001年人民币汇率升值造成的贸易收支效应特别进行了研究。路卓铭(2008)[14]探讨在贸易收支失衡条件下的有利贬值条件,并修正发展了弹性理论。(4)针对汇率完全传递的局限性,鹿朋(2008)[5]通过加入以中间品贸易比重不断扩大为特征的全球生产网络发展这一现实条件,打破了“全球商品贸易为最终产品贸易”的衍生假定。陆前进和卢庆杰(2014)[15]根据人民币名义有效汇率的分解,重新考察了人民币汇率的传递效应与需求价格弹性对贸易收支的影响。

由于样本跨度、研究方法、数据频率等方面的差异,使用修正后的马歇尔-勒纳条件解释中美贸易也没有形成定论,主要产生了截然不同的两派观点。一派观点认为中美贸易不满足马歇尔-勒纳条件。从宏观总量数据出发,郝雁(2007)[16]、范云芳和孙波(2010)[17]、孙波和郭世辉(2010)[18]、江爱平(2010)[19]、王静娴和杨敏(2013)[20]、陆前进和卢庆杰(2014)[15]分别使用1979年至2013年的经济数据对中美贸易条件进行协整分析,实证结果均表明,由于中美之间贸易与商品结构差异、外商直接投资等因素的影响,中美贸易的马歇尔-勒纳条件不满足。孙刚和刘旸(2014)[21]、刘洋等(2018)[22]针对1998年至2017年与我国贸易联系紧密的14个国家或地区的双边贸易数据进行分析,分别采用截面加权的GLS方法、出口贸易需求时变弹性的TVP-VECM模型,亦证明中美贸易间的马歇尔-勒纳条件已基本失效。从分行业的角度研究,李惊雷和刘钟钦(2008)[23]采用1991—2007年的农产品贸易年度数据作为样本数据,通过协整得出:由于农产品供给、需求价格弹性都比较低,马歇尔-勒纳条件在农产品贸易中不成立。封思贤和吴玮(2008)[24]选取2002年1月至2007年6月SITC不同商品进出口的月度数据,通过构建进、出口的需求函数并进行协整检验,实证表明贸易构成的差异和不同商品汇率弹性的巨大差异造成马歇尔-勒纳条件对初级产品成立而对工业制成品不成立。

但是,另有部分学者研究证明中美贸易支持马歇尔-勒纳条件。从宏观总量数据出发,余斌(2000)[25]、任缙(2005)[26]、郭榕等(2020)[11]使用1985年至2017年的贸易数据,通过建立进出口需求弹性公式、使用OLS和岭回归的弹性模型、传统定义法以及改进的推算法点弹性法,测算我国进出口需求价格弹性,得出M-L条件成立。陆前进和李治国(2013)[27]、何惠珍(2013)[28]分别基于1994年至2011年中美月度数据通过修正马歇尔-勒纳条件的进口和出口协整双方程、我国对美国的贸易收支单方程,使用协整分析的方法得出马歇尔-勒纳条件是成立的结论。辜岚(2006)[29]利用相同数据,通过利用向量误差修正模型(VECM)对汇率波动和贸易余额关系进行分析,结果表明马歇尔-勒纳条件在中国和美国之间成立。从分行业的角度研究,范金等(2004)[30]、鹿朋(2008)[5]、王旻和廖士光(2008)[31]、王学实和潘磊(2018)[32]、邹宏元和崔冉(2020)[33]分别通过构建行业进出口弹性方程并回归、基于全球生产网络视角下的国际收支公式、机电产品进口与出口方程、协整技术分析和向量误差修正模型、扩展的引力模型,针对中国1988年至2014年多个行业多种商品或服务进出口数据进行了研究。

综上所述,随着中美贸易环境和贸易条件的不断改变,传统马歇尔-勒纳条件的解释力在不断弱化,根源主要有三点:一是严格的假设前提条件在解释现实世界汇率变动与贸易收支的现象与问题中存在显著局限性;二是在研究对象上,大部分已有文献使用的宏观数据容易受到宏观经济变量之间存在反向因果关系所带来的内生性问题的影响,从而使得估计结果存在偏误甚至矛盾;三是已有文献大多止步于汇率对贸易的规模影响,很少牵涉对贸易福利的探讨,削弱了研究对人民币汇率市场化改革、扩大对外开放背景下我国贸易发展的指导意义。本文的创新和主要贡献体现在以下几方面:一是基于开放经济的视角,加入进出口的收入弹性,放松“其他一切不变,仅考虑贬值对贸易收支的影响”这一传统M-L条件的假定,通过人民币汇率与美元汇率的关联性表达,对人民币实际有效汇率进行分解,重新探讨货币贬值改善贸易收支的马歇尔-勒纳条件;二是在新开放宏观经济学基本范式下从效用最大化的福利分析视角,基于Melitz和Redding(2015)[1]一般均衡分析框架下的贸易福利估算方程来验证修正的马歇尔-勒纳条件,突破了以往汇率波动的福利效应相关模型较为缺乏的局限性;三是根据Klein(1990)[34]“对于实际汇率对进出口贸易的影响,要在商品层面展开”的结论,用中国工业企业数据库和海关贸易数据库,全面测算和分析中国2000—2014年制造业门类共30个分行业的贸易福利。本文的研究对在新形势下深化人民币汇率市场化改革、保持我国对外贸易平稳健康发展具有重要的理论意义和实践价值。

三、理论基础:分解的马歇尔-勒纳条件

货币贬值改善贸易收支的公认前提是满足马歇尔-勒纳条件①。但是,国内外学者关于马歇尔-勒纳条件是否存在尚未达成一致意见,因此汇率变动对贸易的影响也并未形成定论。本文参考陆前进和李治国(2013)[27]的研究,先分解人民币实际有效汇率,之后探讨人民币对美元汇率以及美元有效汇率指数变动对马歇尔-勒纳条件的影响,以此作为全文分析的理论依据。

(一)人民币实际有效汇率的分解

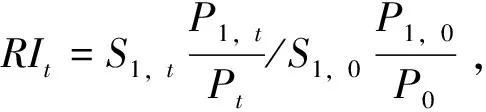

根据IMF计算方法,实际有效汇率是以对外贸易比重为权数的加权平均汇率,计算公式如式(1):

(1)

其中,REERt、REERt-1是t和t-1期人民币实际有效汇率②;S是人民币对i国货币的汇率;Pt、Pt-1为本国t期和t-1期的价格水平;Pi,t、Pi,t-1表示i国t期和t-1期的价格水平;ωi,t是t期人民币对i国货币的贸易权重。

假设存在套汇机制,S1,t表示t期时人民币对美元的汇率,Xi,t表示t期美元对其他货币的汇率(直接标价法),则第t期人民币对其他货币的实际汇率可表示为式(2):

(2)

将式(2)代入式(1)可以得到式(3):

(3)

(4)

同理,定义REER1,t是美元t期的美元实际有效汇率,ρi,t为t期美元对i国货币的贸易权重,其中ρ1,t为t期美元对人民币的贸易权重,则t期美元实际有效汇率公式为式(5):

(5)

式(5)两边同乘以(RIt)ρ1,t可得式(6):

(6)

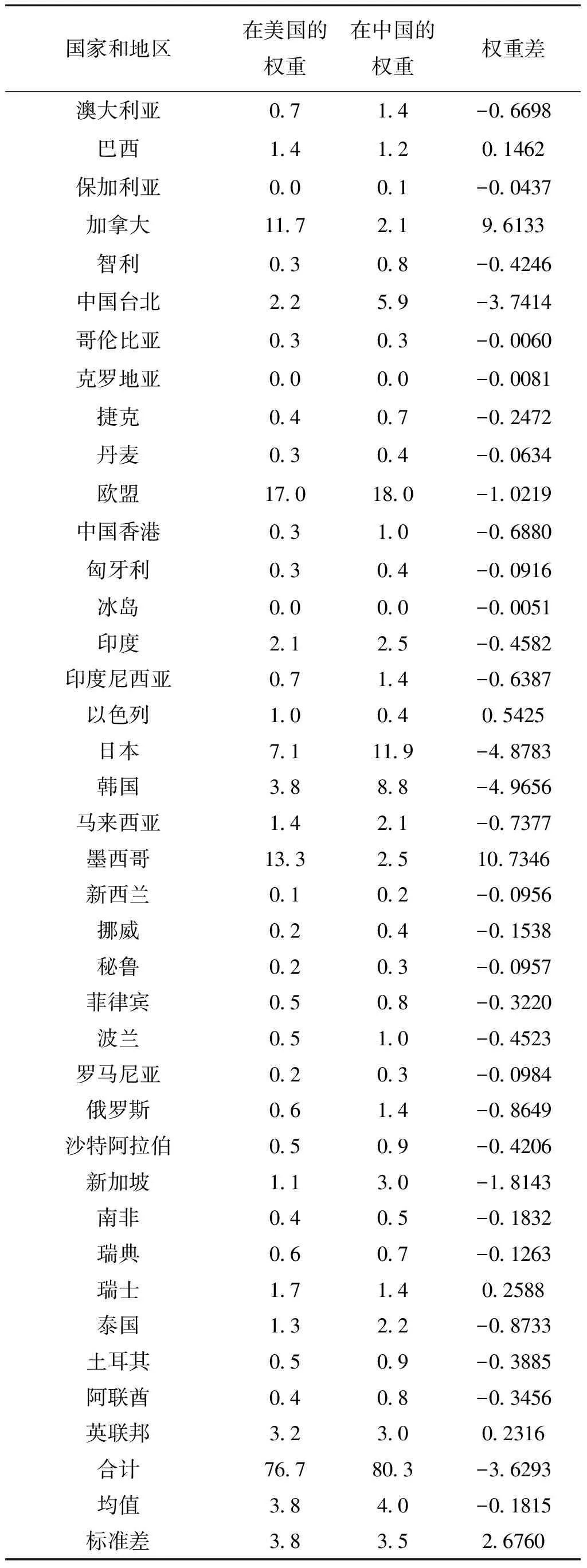

根据BIS最新数据,美元在人民币有效实际汇率中的权重为19.7%,人民币在美元实际有效汇率中的权重为23.3%。其他各国家与地区在美国和中国有效汇率中的权重整理如表1所示。

表1 各国家与地区在美国和中国有效汇率中的权重(2014—2016) 单位:%

续表

根据表1给出的39个国家与地区的权重计算出的权重差均值和总权重可知,大多数经济体在两者的实际有效汇率中的权重较为接近。由于世界贸易呈现的多元化趋势不断增强,中美两国的贸易伙伴也多有重叠,因而得出ωi,t≈ρi,t,联立式(4)和(6)可得式(7):

REERt≈(RIt)ρ1,t+1×REER1,t

(7)

式(7)表明,人民币实际有效汇率可拆解成REER1,t与(RIt)ρ1,t+1的乘积。人民币实际有效汇率与分解的人民币实际有效汇率的相关系数为0.079,线性相关性较高。两者比率的统计量见表2,二者比率均值接近1,证明拆解的人民币实际有效汇率与人民币实际有效汇率较为吻合。

表2 人民币实际有效汇率与分解的人民币实际有效汇率的统计量

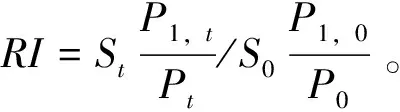

(二)修正的马歇尔-勒纳条件

根据弹性分析方法,进出口需求是价格、收入和名义汇率的函数。本国从贸易伙伴国的进口需求是实际汇率REER和本国收入Y的函数,如式(8)所示。式(9)说明本国向贸易伙伴国的出口需求是汇率REER和贸易伙伴收入Y1的函数。

本国进口需求:M=M(REER,Y)

(8)

本国出口需求:X=X(REER,Y1)

(9)

贸易收支:T=X(REER,Y1)-M(REER,Y)

(10)

(11)

根据REERt≈(RIt)ρ1,t+1×REER1,t可得式(12):

dREERt≈(RIt)ρ1,t[(RIt)×dREER1,t+(1+ρ1,t)×REER1,t×dRIt]

(12)

将式(12)代入式(11),可得式(13):

(13)

(14)

继续整理得到式(15):

(15)

由于REERt≈(RIt)ρ1,t+1×REER1,t;

出口需求X对中美实际汇率的弹性:

出口需求X对国外收入Y1的弹性:

国外收入Y1对中美实际汇率弹性:

进口需求M对中美实际汇率的弹性:

进口需求M对国内收入Y的弹性:

国内收入Y对中美实际汇率的弹性:

式(15)可以改写成式(16):

(17)

得到修正的马歇尔-勒纳条件如式(18):εX,RI-εM,RI+εX,Y1εY1,RI-εM,YεY,RI>εRE,RI+1+ρ

(18)

当εY,RI=εY1,RI=εRE,RI=ρ=0时,式(18)可以写成εX,RI-εM,RI>1,即|εX,RI|+|εM,RI|>1(通常认为εM,RI<0),即传统的马歇尔-勒纳条件公式。与传统的马歇尔-勒纳条件相比,修正的马歇尔-勒纳条件意味着人民币实际有效汇率贬值能否改善贸易收支还必须考虑两个重要参量:一是美国向中国的出口权重,即人民币权重ρ;二是美元有效汇率对中美实际汇率的弹性εRE,RI。ρ越大,人民币贬值越能有利于改善我国贸易收支。从εRE,RI看,如果人民币对美元贬值的同时,美元有效汇率也贬值甚至贬值幅度更大,出现εRE,RI>0的情况,则货币贬值有损我国国际贸易收支;如果人民币对美元贬值,而美元有效汇率升值,出现εRE,RI<0的情况,则货币贬值对我国国际贸易收支有利。

四、中美汇率变动对贸易影响的实证研究

为考查变量之间的长期均衡关系,本文采用协整的方法来检验中美汇率与贸易收支的关系是否满足修正的马歇尔-勒纳条件。由于2008年11月美联储开始量化宽松政策并且TiVA数据库更新至2018年,因此样本采用2008年11月至2018年12月共122个月度样本数据。其中,分别用中国国内生产总值和OECD的工业生产指数表示产出Y和Y1。P(中国消费者价格指数,2008年11月=100)和Y(中国国内生产总值)的数据来自国家统计局,Y1(OECD生产者价格指数)和P*(OECD生产者价格指数,2008年11月=100)来自OECD统计,REER1(美元实际有效汇率)来自国际清算银行③,P1(美国核心居民价格指数,2008年11月=100)来自美国劳工部,S(中美汇率)来自外汇交易中心。

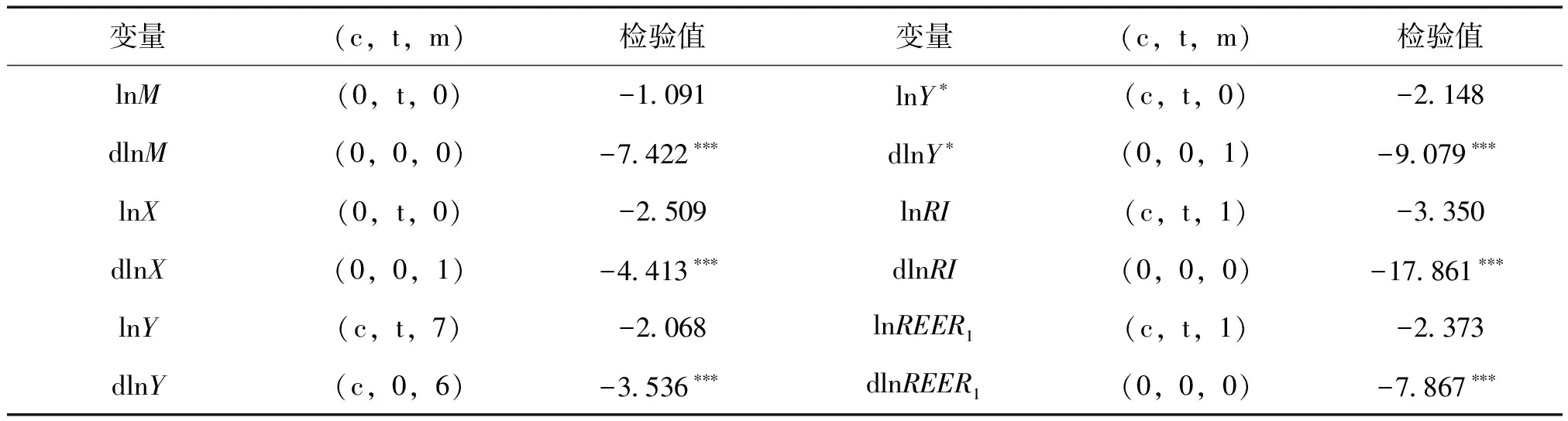

(一)单位根检验

ADF检验结果如表3④,变量存在单位根,但一阶差分后均平稳。

表3 单位根检验结果

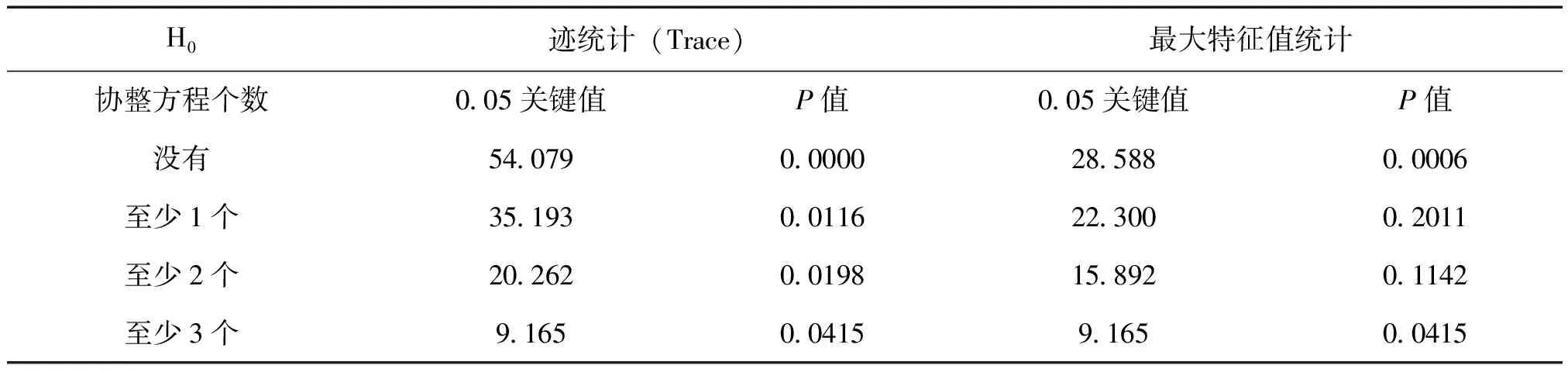

(二)出口方程协整检验

联合LnX、LnRI、LnREER1、LnY1,建立VAR,由表4确定最优滞后阶数为2,表5证明存在协整关系,进而得到协整方程式(19)⑤,出口X对中美实际汇率RI的弹性εX,RI为正,对美元实际有效汇率REER1的弹性εX.RE为负,说明人民币对美元贬值有利于出口,美元实际有效汇率贬值不利于我国出口。

(19)

表4 最优滞后阶数选择⑥

表5 Johansen协整检验结果

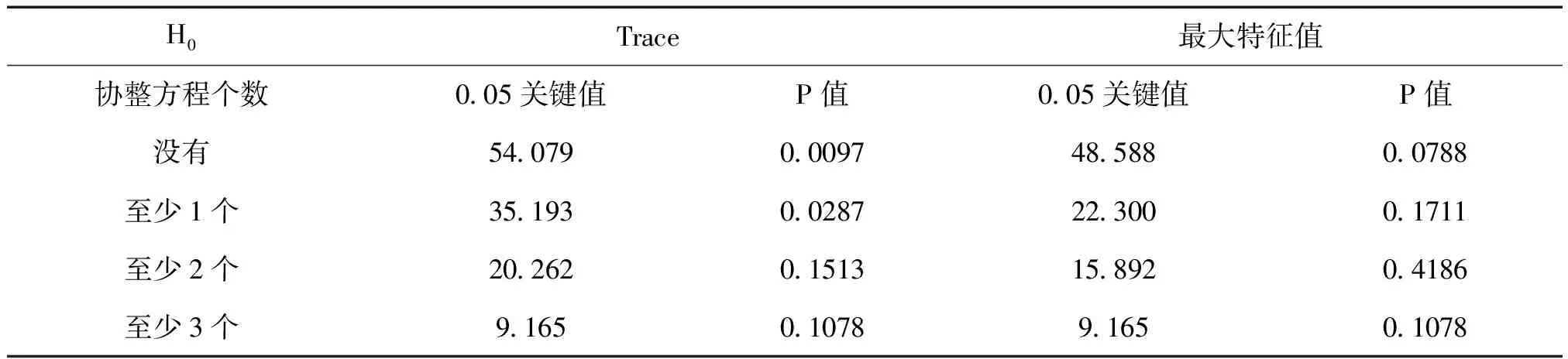

(三)进口方程协整检验

同理建立VAR模型,根据表6确定最优滞后阶数为2。由表7可知,在5%的显著性水平下,迹检验与最大特征值检验都可以拒绝原假设,进一步得到协整方程式(20),M对RI的弹性εM,RI为正,对REER1的弹性εM.RE为正,说明人民币贬值有利于进口,这与我国扩大进口的战略相关(陆前进和李治国,2013)[27]。美元实际有效汇率贬值有利于进口。

(20)

表6 最优滞后阶数选择

表7 Johansen协整检验结果—协整关系数量

(四)美元实际有效汇率对人民币与美元汇率的弹性估计

为了获得美元实际汇率的弹性,建立人民币与美元汇率LnRI对美元实际有效汇率LnREER1的回归模型,如式(21):

(21)

对残差序列进行单位根检验(P值=0.0000),说明残差项是平稳的,LnREER1和LnRI之间存在稳定的协整关系,美元实际有效汇率对人民币与美元汇率的弹性εRE,RI=-8.531<0,即汇率贬值有利于改善我国的国际贸易收支。

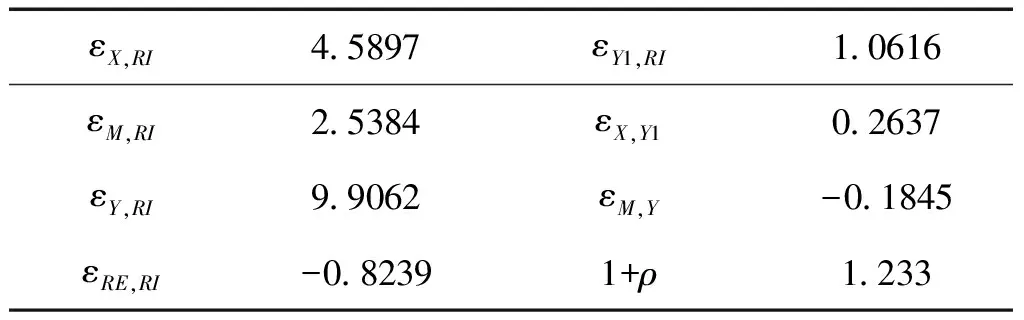

(五)判断马歇尔-勒纳条件

表8归纳了采用相同方法计算出的7种弹性,实证测算结果满足传统的马歇尔-勒纳条件,即|εX,RI|+|εM,RI|>1。参考国际清算银行最新数据,人民币在美元有效汇率中的权重ρ=23.3%,本文实证结果也满足修正的马歇尔-勒纳条件式(18)。

表8 判定马歇尔-勒纳条件

人民币对美元汇率贬值有利于进口与出口。美元实际有效汇率贬值不利于出口增长但有利于进口增加,可能主要因为美元贬值使得其他国家更具有价格竞争力,从而中国进口增加(陆前进和李治国,2013)。修正的马歇尔-勒纳条件成立,表明人民币对美元贬值能改善贸易收支。

五、中美马歇尔-勒纳条件的贸易福利验证

上一小节实证得到中美汇率贬值有利于改善中国的贸易条件即修正的马歇尔-勒纳成立。在这一小节中将考察中美汇率波动对我国出口贸易福利的影响,进一步验证修正的马歇尔-勒纳条件的合理性。在论证企业生产率服从帕累托分布的基础上,使用2000—2014年制造业门类对美出口数据,分行业测算我国制造业企业贸易福利,并以一般均衡模型为基础,构建双向固定效应回归分析中美汇率与贸易福利,研究得出中美汇率对我国企业出口贸易福利的影响。其中分行业数据匹配来自工业企业数据库和海关数据库,基于数据的可得性,匹配结果从2000年到2014年分别包含22718家、26124家、27647家、32104家、51437家、51235家、61479家、61206家、77654家、70132家、87191家、79498家、81194家、83391家、76994家微观出口企业数据。选取制造业门类下30个大类企业(行业代码13—43),使用python数据清洗后,剩余27大类。

(一)企业生产率分布服从帕累托分布

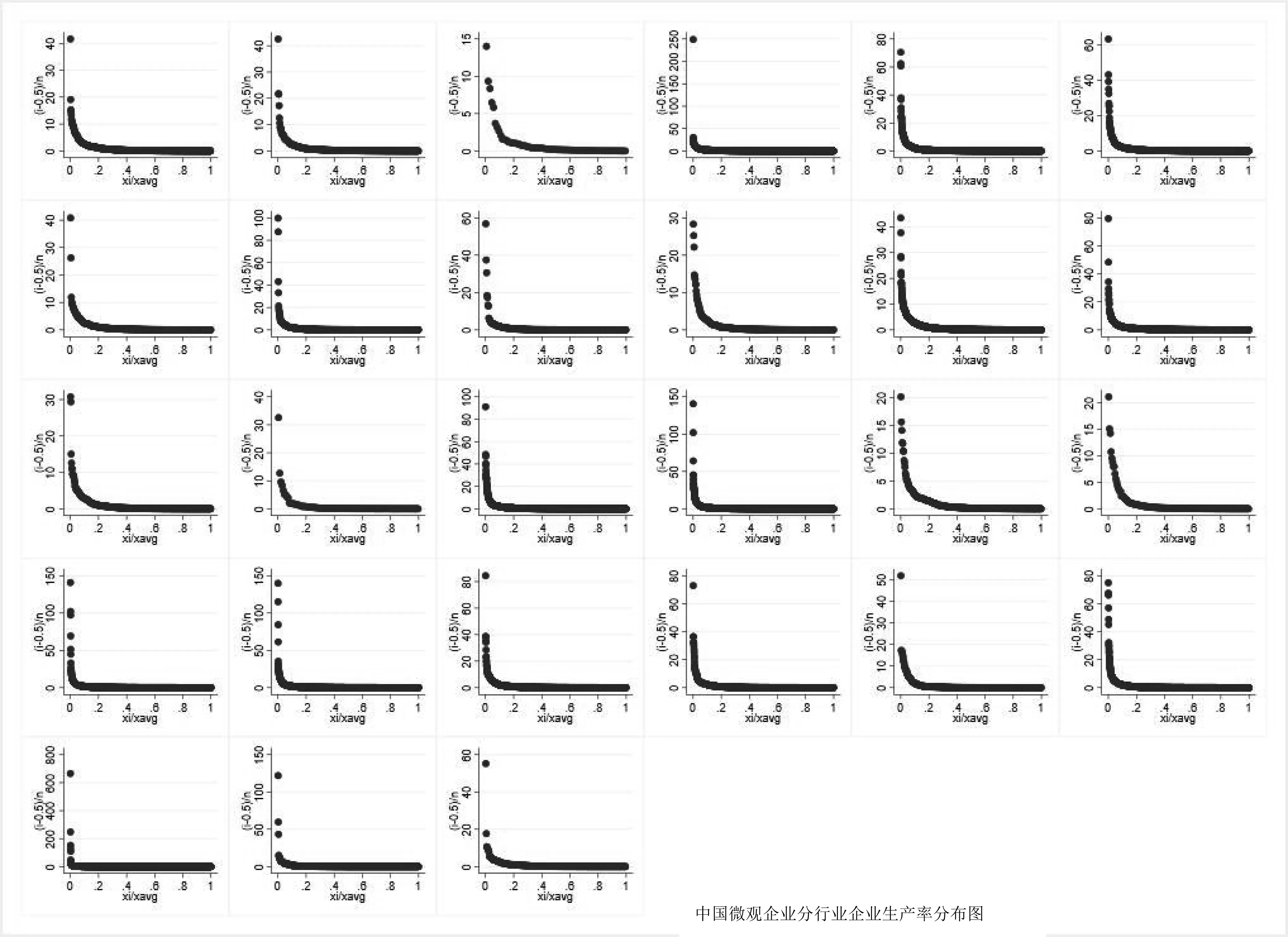

在异质性企业贸易框架中,贸易福利的本质是代表性消费者的效用水平。与其他贸易理论相比,该理论特别设定生产产品的厂商处于异质性状态,因此对于贸易福利的衡量不仅与市场规模、贸易自由化等变量相关,还与厂商的异质性变量分布特征有关。本部分根据Eaton等(2011)[40]绘制分行业企业的生产率分布图来确定特定行业企业出口额的分布情况。将特定行业中企业出口额Xi从大到小进行排序,每个企业出口额的秩为ri(i∈[1,n]),出口额最大的秩为n,计算出口额的份额为(ri-0.5)/n,再计算出口额的相对值Xi/avg(Xi),得到特定行业企业生产率分布图。使用stata检查数据分布(如图1)⑦,说明中国对美国出口分行业数据基本服从帕累托分布。企业生产率分布服从帕累托分布成为本小节使用一般均衡模型测算贸易福利的基础。

图1 2014年中国制造业企业出口美国分行业企业生产率分布图

(二)汇率对贸易福利影响的回归公式

参考刘超、李瑞(2019)[35]的研究,将汇率与贸易福利之间的关系表达如式(22)所示:

lnW=β0+β1lnE+β2lnfdi+β3lnp+β4pro+ε

(22)

其中,W是每年的贸易福利值,E是直接标价法的中美汇率期末值,fdi是实际使用美商直接投资,p是工业生产者价格指数,pro是高技术产品占商品出口贸易总额比重。汇率数据来自中国外汇交易中心,fdi数据来自同花顺ifinD数据库,工业生产者价格指数和pro高技术产品占商品出口贸易总额比重来自国家统计局。

(三)贸易福利值的测算

Melitz(2003)[36]、Melitz和Ottaviano(2008)[37]、Mayer等(2014)[38]认为,产业内贸易存在出口固定成本以及生产固定成本,同时企业之间的生产率具有异质性。经济在由封闭转向开放的过程中,产业内贸易必然导致低生产率企业被淘汰,市场竞争效应促使产业内的平均生产率动态增加,从而引起贸易福利的上升。在本文的样本数据服从帕累托分布、满足异质性企业的前提下,本节使用Melitz和Redding(2015)[1]的理论模型测算一般均衡下的贸易福利,如式(23):

(23)

φ1=

(24)

其中,L是微观单个企业年末员工人数,用以指代规模;σ是CES下需求弹性参数,φ1是分行业生产率的临界值,θ是分行业层面生产率帕累托参数,f1是生产固定成本,τ是冰山成本,fs是沉没成本,φmin是分行业企业生产率最小值,f2是出口固定成本。在服从帕累托分布前提下,根据 Melitz 和 Redding(2015)[1]的求解,根据Head等(2014)[39]的结论,得到φmin的估计式(25):

φmin=exp(xm-δln2)

(25)

其中,x为分行业企业出口额,xm为该年分行业企业出口额中位数,δ为该年分行业企业出口额标准差。

本文参考Eaton等(2011)[40]和Head等(2014)[39]的做法,通过企业出口销售额来估计帕累托指数θ。基本思路是假设各行业内企业出口销售额服从帕累托分布,通过对其拟合可得对应分行业内企业出口销售额的帕累托指数θs的估计值,并依据CES垄断竞争的设定,得到θ和θs之间的关系如式(26)所示:

θs=θ/(σ-1)

(26)

θs按照Kratz和Resnick(2007)[41]的QQ估计法,利用分行业企业出口销售额的经验分位数和理论分位数之间的线性关系来估算。将分行业内的企业依据出口销售额x按从小到大排序,共有n个企业,i∈[1,n],则实际分位数为Q=Lnxi,理论累积分布函数F=(i-0.3)/(n+0.4),当x服从帕累托分布时,则有F=1-exp[-θs(lnxi-lnxmin)],整理得到式(27):

(27)

其中,lnxmin是分行业企业出口销售额最小值的对数。通过OLS回归得到系数θs,从而最终得到帕累托参数θ。

劳动力数量L来自各微观企业的年末平均就业人数,冰山成本τ参考Giovanni等(2014)[42]的结论取1.699。参考Melitz和Redding(2015)[1]的研究,采用σ=4,fs=1,f1=1,f2=0.545。企业分行业出口销售额x是2000—2014年匹配后的制造业分行业对美出口的销售额,数据来源微观工业企业数据库和海关数据库。

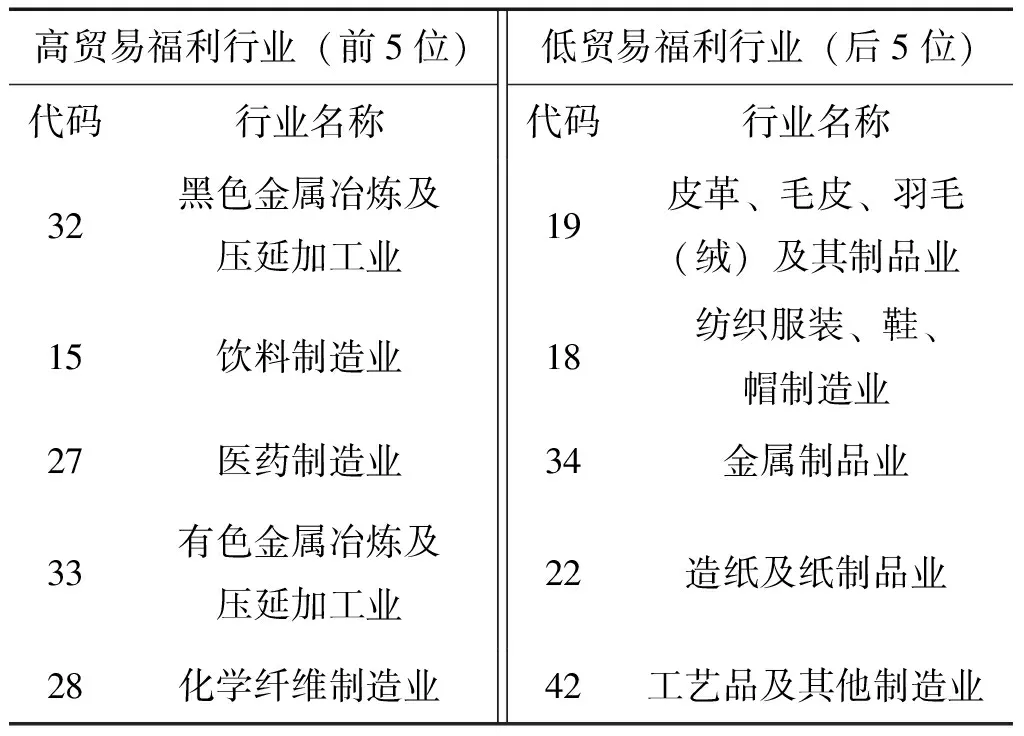

表9是指2000—2014年我国对美国30个国民经济大类平均贸易福利最高和最低的5个行业。有效数据只包含27大类,第25、第38和第43大类由于数据缺失没有计入福利排名测算。相对于低贸易福利行业,高贸易福利行业更趋向于附加值较高的偏中高技术板块,因而在对贸易福利回归方程中加入高技术产品占商品出口贸易总额比重pro这一解释变量具有现实意义。

表9 2000—2014年中国对美国制造业分行业部分贸易福利(年份均值)

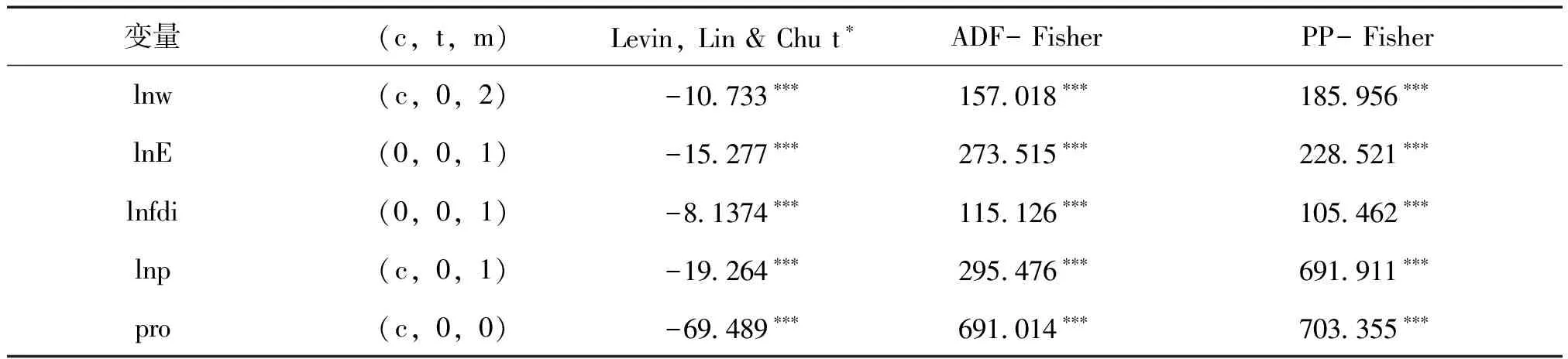

表10为变量在LLC、ADF-Fisher和PP-Fisher检验下的结果,各变量没有单位根,数据平稳。

表10 单位根检验

(四)面板回归结果

1.分行业贸易福利的回归分析

经过对数据进行描述性统计与分析,运用非平衡短面板,采用双向固定效应模型,回归结果如式(28)⑧:

(28)

根据回归方程式(28),人民币贬值1%,贸易福利上升57.255%,在四个自变量中汇率对贸易福利的影响最大,且回归系数在10%的显著性水平下显著。这表明汇率与贸易福利呈现较为明显的正相关关系,人民币贬值可以改善贸易福利,该实证结果与前面“人民币贬值能够改善贸易条件”的实证结果相符。此外,当中国实际利用美商直接投资fdi上升1%时,贸易福利增加5.3084%,说明美国对中国的直接投资越高,企业之间的竞争越激烈,从而在一定程度上提高企业生产率,增加中国制造业企业出口美国的贸易福利。工业生产者价格指数lnp对福利有正向影响,当工业生产者价格指数上升1%时,贸易福利上升2.2997%。工业生产者价格指数上升在一定程度上增加了工资水平,从而带来福利的提升。中美汇率变动和中国出口美国贸易福利之间可能存在价格机制,但是该回归系数在10%的显著性水平下不显著。pro的回归系数为1.4527,说明高技术产品占商品出口贸易总额的比重越高,则贸易福利水平越高,表明技术产品的创新对福利存在较大的正向影响。

2.考虑不同贸易方式的回归分析

本文根据中国工业企业数据库和海关贸易数据库整理出口美国的制造业企业,能够更为准确地反映不同贸易方式企业的基本情况,而且可以与上文分行业企业贸易福利的测算相对应。根据样本数据,2000—2014年我国制造业企业主要的贸易方式为一般贸易和加工贸易及其他⑨。统计显示,2000—2014年期间中国出口到美国的制造业企业数量不断增加,2014年的企业数量是2000年的5.9倍,一般贸易占比最大。此外,2000—2014年一般贸易的出口额占总贸易额的比重为58%~83%,呈逐年上升的趋势;加工贸易及其他贸易方式的出口额占总贸易额的比重从42%下降到17%,造成这一趋势的主要原因是大量技术含量低的加工贸易被劳动成本更低的东南亚国家取代,而技术含量相对高的加工贸易返回欧美等国家。此外,加工贸易占比下降也能侧面反映出结合原有产业就地转型升级及转移到一般贸易,应该成为当前制造业企业的可行出路。

基于中国出口美国以一般贸易为主的事实,本文分为一般贸易和加工贸易两类探讨汇率对贸易福利影响的差异,将一般贸易的福利值设为W1,加工贸易等其他贸易方式的福利值设为W2,对W1和W2取对数后进行回归,结果如表11。表11的第二行和第四行考虑了中美汇率、美国对中国直接投资、工业生产价格指数与高技术产品占商品出口贸易总额比重对贸易福利W1和W2的影响,虽然回归系数表示中美汇率依然对贸易福利有正向影响,但是几乎所有解释变量的系数都不显著。因此表11的第一行与第三行在只考虑中美汇率对贸易福利对数的影响下进行回归分析,回归系数在1%的显著性水平下显著。汇率lnE的回归系数说明,即使是按照不同贸易方式计算得出的贸易福利也与中美汇率呈正相关关系,当人民币贬值时(直接标价法),贸易福利上升,虽然汇率对不同贸易方式的福利值的影响程度小于分行业贸易福利,但也能侧面证明上一小节中修正的马歇尔-勒纳条件成立。

表11 不同贸易方式的福利回归

(五)结论与政策建议

本文通过将人民币实际有效汇率分解为人民币对美元实际有效汇率和美元实际有效汇率的乘积形式,推演国际收支弹性分析法,将美国对中国出口和美元有效汇率对中美实际汇率的弹性作为重要参数,得到修正的马歇尔-勒纳条件。为了验证结论的合理性,本文将汇率和贸易福利进行有机结合,采用Melitz和Redding(2015)[1]异质性企业一般均衡框架对分行业贸易福利进行估计,深入分析中美汇率波动对我国贸易福利的影响。研究发现:(1)人民币对美元汇率贬值有利于进口与出口,但是影响效果具有不对称性,体现为出口比进口更加敏感;美元实际有效汇率贬值利于进口但不利于出口;修正的马歇尔-勒纳条件成立。(2)匹配2000—2014年中国工业企业数据库与企业层面的海关贸易数据库,得到中国对美出口的微观制造业企业数据,将中美汇率值与测算出的福利水平进行面板回归,表明汇率与贸易福利呈现正相关关系。美国对中国直接投资有利于中国贸易福利,技术产品的创新会对福利存在较大的正向影响,按照不同贸易方式计算得出的结论也具有一致性。

基于上述研究结论,本文提出以下三点对策建议。第一,在中美贸易摩擦不断升级的背景下,人民币市场化改革必须要以动态的发展眼光看待马歇尔-勒纳条件的运用问题。本文人民币汇率分解的研究表明,人民币占美元汇率的权重越大,人民币贬值越能改善我国贸易收支;若人民币过度贬值,则将推高我国进口商品价格,造成国内物价上涨。因此通过汇率贬值来改善中国贸易条件具有一定的条件性,需要结合人民币汇率的发展态势来决定升贬值政策。第二,坚持汇率市场化改革,加强对市场预期的引导,促进贸易稳步发展。人民币汇率应该顺应更高层次开放型经济的发展态势,稳步开发人民币远期外汇交易、远期外汇买卖、远期结售汇等金融工具以合理引导市场预期,加强对人民币实际有效汇率变动的预估和认识,不断增强汇率风险防范意识。第三,在推动贸易整体发展中注意行业间的差异性与贸易方式的转变。当前我国贸易行业面临的主要问题在于劳动力成本持续攀升和传统经济发展模式遭遇瓶颈等,因此要推动企业向创新驱动发展,从原本的成本、价格优势为主向以技术、品牌、质量、服务为核心的综合竞争优势转变。同时,还需要加快加工贸易转型升级,加大一般贸易占比,通过升级我国在全球产业链中的地位,逐步提升我国企业在国际分工中的话语权。

注释:

① 满足进出口需求弹性之和大于1。

② 直接标价法。

③ 国际清算银行的实际有效汇率以间接法核算,而本文的实际有效汇率均使用直接法。直接法计量的实际有效汇率上升,货币贬值。

④ (c,t,m)表示单位根检验方程中是否含有常数项、趋势项和滞后阶数;ADF检验的最优滞后阶数根据SC信息准则选择,“***”“*”分别表示在1%、10%的水平下显著。

⑤ 小括号内为标准误,下同。

⑥ “*”表示由标准选择的滞后阶数;LR为修改后的极大似然估计统计量(5%水平);FPE为最终预测误差;AIC为Akaike信息准则;SC为Schwarz信息准则;HQ为Hannan-Quinn信息准则。下同。

⑦ 横轴为份额,纵轴为出口额的相对值。

⑧ 括号里为t值,下同。

⑨ 保税仓库进出境货物、保税区仓储转口货物、出料加工贸易、进料加工贸易、来料加工装配贸易。