基于随机占优的中国股指期货高频套利研究

2022-09-15付志能徐维军张卫国罗艺旸

付志能 徐维军* 张卫国 罗艺旸

(1.华南理工大学 工商管理学院,广东 广州 510641; 2.华南师范大学 经济管理学院,广东 广州 510006)

0 引言

证券市场波动剧烈,蕴含着大量的投资机会,其丰厚的投资回报吸引着大量投资者及相关的学术研究[1]。然而,证券市场投资的风险和危机也无处不在。2010年1月至今,上证指数由3289.75仅上涨至3340.78,而期间最高达5178.19、最低至1849.65,波动巨大,无论是个股投资还是指数投资都面临着很大的风险敞口。因此,套利交易作为一种风险较低、获利平稳的投资方式,受到风格稳健的投资者的青睐[2]。我国A股市场仅允许T+1交易,也不可以做空,而且不少个股流动性不足、停牌或涨跌停而导致无法完成套利交易,这给股票套利交易带来了极大的不便。因此,套利交易者将目光转向了T+0交易、允许做空、成交活跃、流动性强、资金容纳能力大的股指期货市场[3]。套利交易的特点是单次获利较少,但风险较低。在保证平均单次交易的盈利为正的前提下,增加套利交易的次数有助于积累利润,并且让风险更加可控(由于大数定律,交易次数越多,最终盈亏越稳定),因此本文也围绕股指期货的高频套利展开研究。

由于随机占优模型无需对收益率的分布进行前提假设,因此它在金融数据分析中有巨大的优势[4]。升序占优和降序占优分别用于刻画风险规避者和风险寻求者的投资行为。一阶随机占优成立代表存在套利机会,二阶和三阶随机占优成立则代表投资者对两个资产的偏好明显[5]。许多投资者基于历史数据进行一阶随机占优检验,从而研究市场有效性[6]或已发生的套利机会[7]。本文则基于一个新的视角,利用历史高频数据的二阶和三阶随机占优检验结果,基于投资者效用和偏好的动量策略,对未来的套利机会和套利方向进行预测,从而构建基于随机占优的高频套利策略。基于高频数据的分布特点,本文还对已有文献的随机占优判定方法进行了改进,并提出插值网格非对称DD检验法。

本文基于中国股指期货主力连续合约①每个股指期货都有多个合约,每个合约都有交割期。一个股指期货每一天的多个合约中持仓量最大的(通常是当月交割的合约),称为主力合约。将不同日期的主力合约连起来,即成为该股指期货的主力连续,这一做法被业界广泛应用。的1分钟价格数据进行实证研究。实证结果显示,基于随机占优检验的套利策略取得了较高并且非常稳健的投资收益(在熊市期间也保持盈利能力),且基于插值网格非对称DD检验法的套利策略的模拟交易结果优于其他套利策略;这说明本文提出的利用随机占优检验来预测股指期货套利方向和构建套利策略的做法是合理可行的,并且本文提出的插值网格非对称DD检验法对已有文献的随机占优检验方法的改进是有效的。本文还从实证结果中发现,二阶占优模型比三阶占优模型的模拟交易结果更优,且升序占优模型比降序占优模型的模拟交易结果更优。由此可知二阶占优比三阶占优更能体现投资者对不同股指期货的偏好,且风险规避者比风险寻求者在套利交易中获利更多。

本文的主要创新及贡献如下。第一,针对高频金融数据的特点,改进现有文献的随机占优检验方法,提出插值网格非对称DD检验法。第二,提出基于随机占优检验的套利方向预测模型,并构建股指期货等权对冲高频套利策略。第三,基于中国股指期货高频数据开展实证分析,验证本文提出的随机占优检验模型和套利策略,并发现了一些市场规律。

本文的剩余内容进行如下安排:第1节对相关文献进行回顾,第2节对现有文献的随机占优检验方法进行改进,并提出基于随机占优的高频套利方向预测模型及等权对冲高频套利策略。第3节基于中国股指期货高频数据进行实证分析。第4节给出结论。

1 相关研究回顾

随机占优被广泛应用于不同资产[8-9]或投资组合[10-11]之间的投资价值比较分析,其主要方法是对两个资产之间的随机占优关系进行假设检验。例如,李倩和吴昊[12]利用随机占优对均值方差框架进行优化,并利用随机占优从多个投资组合中选出最佳组合;代建生[13]利用随机占优研究了不同风险厌恶和市场需求之下的零售最优策略。考虑到金融数据的离散特点及随机占优方法的现实应用价值,已有文献往往构造近似占优统计量并进行近似随机占优检验,而非严格按随机占优的数学定义进行分析[4]。其中,DD检验法[14]是被广泛应用的一种近似随机占优假设检验方法,它首先构造网格和统计量,进而利用随机重组样本的方式计算阈值,然后进行随机占优假设的判定。Alkhazali[4,15]和Lean[5]等学者不断改进和完善DD检验法,并将之应用到金融数据的实证分析中。Alkhazali等人[4]利用随机占优DD检验法分析黄金和原油的多个比例下的投资组合发现,黄金和原油的各种组合都相对纯原油组合二阶占优;Alkhazali等人[15]进一步利用随机占优对黄金和股票的组合进行分析也发现类似的规律。针对金融市场收益率分布的有偏性特点,付志能等人[16]基于非对称的阈值、统计量和网格,将DD检验法进行了改进(以下称为“非对称DD检验法”),并取得了比DD 检验法更好的表现。Luo和Tan[17]针对风险规避者的特点提出了一个近似风险规避占优模型,并利用该占优模型对均值方差模型所构建的投资组合进行占优分析。

Porras[18]的研究发现,即使在完全竞争市场中,价格泡沫依然存在,且套利策略仍有盈利的空间。谢世清和李静昀[19]的研究也发现我国三大股指期货在合约临近交割日之前都存在较多套利机会。随机占优适合用于对不同资产进行比较,因此也被大量应用于资产套利研究。例如,Zhang和Watada[20]用随机占优检验上证50ETF期权市场的套利有效性,付志能等人[16]通过改进后的随机占优方法分析了2015年股灾及股指期货严格限制政策前后的股指期货套利机会及市场有效性。套利机会的存在与否和市场有效性之间关系密切,因此随机占优也被大量用于市场有效性分析。例如Ng等人[21]利用随机占优分析美国股票市场的有效性。随机占优还被广泛应用于投资组合的对比分析,例如Canepa和Skinner[22]利用随机占优将绩优对冲基金和表现一般的对冲基金进行对比分析,并分析绩优对冲基金的成功原因。

随机占优无需对收益率的分布进行前提假设,对金融数据有很好的适应性,适合用于投资策略研究,然而目前已知的相关文献更热衷于通过对资产或投资组合之间的随机占优分析来发掘各种市场规律,而较少直接利用随机占优来预测价格或设计投资策略。在已有的把随机占优直接用于投资策略的少量研究中,Clark和Kassimatis[23]基于英国股票市场的日数据,做多过去6个月内形成二阶随机占优的股票、做空对应的被占优股票并持有一个月,该投资策略取得了比传统模型更好的收益,且在熊市期间也能盈利;此后,Clark和Kassimatis进一步利用三阶升序占优构建投资组合,也取得了很好的收益[24]。

套利交易的单次利润较少且风险较低,适合用于高频交易以积累利润,然而现有文献中尚未发现基于高频数据的随机占优投资策略。因此,本文拟设计一个基于随机占优的高频套利策略,并将之应用于中国股指期货市场。具体方法是利用历史高频价格序列数据检验任意两个股指期货的随机占优关系,再依据动量策略预测未来1分钟股指期货之间的套利机会和套利方向,从而构建股指期货高频套利策略。

2 基于随机占优的高频套利策略设计

2.1 非对称DD检验法

非对称DD检验法[16]针对风险规避者和风险寻求者的交易行为分别构建升序和降序占优模型。设两个股指期货分别为F和G,定义为Fj阶升序占优于表示F和G在j阶升序下无显著差别,表示F和G在j阶升序下差异大但无占优关系,其中j=1,2,3。同理,和分别代表对应的降序占优关系。设随机变量X和Y分别代表F和G的收益率,某段时间(L分钟)内的1分钟收益率序列分别为{xi}和{yi},其中i=1,2,…,L。以下介绍非对称DD检验法对升序占优关系的假设检验方法(降序占优情形亦类似[16])。

第二步,求取网格点。将{xi}和{yi}混合成为{zi}(长度为2L)后从大到小排序,再选取K个分位数点,得到网格点{rk}(长度为K),如式(1)所示,其中“■」”代表向下取整符号。

第三步,求取统计量。如式(2)所示构造TA(j,rk,X,Y)以衡量买入F与G的风险之差。

其中,

其中x为正数则x+=x,否则x+=0。 然后,如式(6)所示构造两个统计量。

第四步,求取阈值。将{zi}随机分为两组,每组长度为L。共随机分组N次,分别得到{xt}n与{yt}n,其中n=1,2,…,N。如式(2)求得TA(j,rk,{xt}n,{yt}n),从而求得ΛjA n={yt}n))。将数列{ΛjAn}和{ΓjA n}分别按从大到小和从小到大的方式排序,如式(7)取得两个阈值,其中α为置信水平。

第五步,假设检验。如式(7)所示,利用统计量及阈值进行假设检验。

2.2 插值网格非对称DD检验法

非对称DD检验法[16]相对DD检验法[5]的优势是非对称的阈值和统计量更符合金融数据有偏分布的特点,而且它的K分位数网格比传统的等距划分网格更符合收益率尖峰分布特点,让网格的分布更好地与涨跌幅的分布契合,因而其网格的有效性更高,相关研究也证明非对称DD检验法的分位数网格在非高频数据中具有优势[16]。然而非对称DD检验法仍有不足之处。如式(1)所示,非对称DD检验法求取{zi}的K分位数时,仅对式(9)所示的分位数序号采取向下取整的方式,这导致所有网格都取值于某一个样本。由式(3)和式(5)可知,样本与网格重叠越多,对模型越不利。在样本量较大的非高频数据中,这个问题的影响可能不太明显。但在高频环境下,价格的趋势更短,且仅可用当日数据(下文将予以说明),因此可以用来进行占优分析的样本数量更少,这将导致样本与网格重叠比例更大。例如,当样本为30分钟内的1分钟数据且网格数量为50时,非对称DD检验法的83%的样本都与某一个网格重叠。

鉴于以上原因,本文对非对称DD检验法进行改进,并提出插值网格非对称DD检验法。如式(10)所示,插值网格非对称DD检验法对DD检验法的网格求取方法进行改进,其中“「■”代表向上取整符号。当2nk不被K+1整除时,式(10)所示的网格是与sk相邻的两个样本按距离加权所得的平均值,位于两个样本之间,不与样本重叠。

插值网格非对称DD检验法、非对称DD检验法和DD检验法的网格对比如图1所示。由图1可见,DD检验法的网格划分过于简单且未考虑数据的分布特点,非对称DD检验法的网格与样本重合。插值网格非对称DD检验法继承了非对称DD检验法网格有效性高的优点,其网格的分布与价格涨跌幅的分布契合,能很好地适应金融数据有偏尖峰的分布特点;插值网格非对称DD检验法又有效地规避了非对称DD检验法的样本与网格重叠导致的计算问题,尤其在随机占优检验所基于的历史样本数量不多情况下优势更为明显,因此它更加适合用于高频数据下的随机占优检验,这在后文的实证分析中也得到了验证。

图1 三种随机占优检验法的网格对比Figure 1 Comparison of grids of the three random dominance test methods

2.3 基于随机占优的高频套利方向预测

非对称DD检验法是通过对比两个资产的历史价格序列来判定占优关系,因此对价格序列的连贯性有一定的要求。然而,相邻两个交易日的日内价格时间序列连贯性并不好,主要体现在以下两个方面:第一,重磅新闻一般在非交易时间发布,对市场情绪冲击较大,导致第二天的价格走势完全迥异;第二,三个股指期货的隔夜跳空幅度和方向常有差别,且相邻两个交易日的波动率有时差别较大,这都为随机占优关系判定引入了较大的随机干扰。因此,本文的高频随机占优分析仅基于当日的日内价格序列,而不参考前一日的数据。设插值网格非对称DD检验法是基于过去W分钟内的数据进行随机占优检验。为保障随机占优分析的样本充足,每天最早的W分钟不进行交易。W不宜太大,否则每个交易日早期浪费的时间太多;W也不宜太小,否则占优检验样本不充足。 参照已有文献[5,14],综合考虑之下本文取W=30。

受到Clark和Kassimatis[24]在英国股票日数据上的研究的启发,本文拟将随机占优用于预测股指期货高频套利方向。我国有3个股指期货,分别为上证50股指期货、沪深300股指期货和中证500股指期货,皆在中国金融期货交易所上市,其交易代码分别为“IH”“IF”和“IC”。因此,需检验的占优关系共有3对,即“IH-IF”“IF-IC”和“IH-IC”。假定当前正在预测股指期货F和G的套利方向,且前一分钟F和G的价格涨跌幅分别为RF和RG,具体预测步骤如下。

第一步,基于历史高频数据求取网格。根据式(9)和(10)基于过去30分钟内1分钟涨跌幅数据求取网格{rk}。

第二步,基于网格和历史数据计算占优关系。根据式(6)求取和,再按式(7)及其降序形式对{zi}多次随机分组得到的样本算得阈值和,再按式(8)及其降序形式判定F和G的占优关系。本文对二阶升序、二阶降序、三阶升序和三阶降序占优下的套利方向及套利策略分别进行实证研究,因此M为A或D,j为2或3。

第三步,根据占优关系预测未来1分钟的套利方向。对套利方向的预测需基于第二步的占优结果,分以下三种情形:

参照Clark等人[24]的做法,本文不检验一阶占优关系,是因为一阶占优极少出现,且一阶占优成立则证明在过去已经形成了套利机会,因而市场资金大概率已经填平该套利窗口。上述步骤中的第三步基于动量策略,利用随机占优来判定占优方向,再利用前一分钟价格涨跌幅对比来进一步确认信号,从而提高信号的准确性。为方便分析,下文实证中将对二阶和三阶占优、升序和降序占优进行分别的对比研究。

2.4 高频套利策略设计

本文在套利方向预测值的基础上,根据完全对冲和等权分配资金的原则设计套利策略。每分钟建立一个做多组合Lm和一个做空组合Sm,假设第m分钟时总资金为Pm,且Lm和Sm中各有Ωm只股指期货(做多组合和做空组合中的股指期货的数量总是相等的)。为保证套利组合的风险完全对冲,做多组合与做空组合使用同等资金,且预测有套利机会的每一对股指期货使用同等资金(尽管我国股指期货的交易头寸必须为整数,但当资金量足够大时,可以实现做多组合与做空组合中的股指期货使用近似同等资金)。因此,将资金等分为2Ωm份,平均分配给Lm和Sm中的每一个股指期货。根据以上思路,本文设计了基于随机占优的等权对冲高频套利策略,其具体步骤如下。

第一步,生成做多组合与做空组合。按2.3小节所述的方式对IH-IF、IF-IC和IH-IC进行套利方向预测,将所有预测为多的股指期货纳入Lm,将所有预测为空的股指期货纳入Sm。

第二步,根据两个组合调整持仓。对做多组合的调整持仓的方法如下:对于在Lm且不在Lm-1中的每一个股指期货,用Pm/2Ωm资金买入它;对于既在Lm又在Lm-1中的每一个股指期货,将其买入或平仓直至其持仓资金为Pm/2Ωm;对于在Lm-1且不在Lm中的股指期货,将其全部平仓。对于做空组合的操作也类似。

第三步,自每个交易日的第30分钟开始重复第一步和第二步,直至当日收盘前则将所有的股指期货全部平仓。

上文所述的资金分配方法,实际上没有使用期货自带的保证金杠杆。期货的保证金杠杆会同等地放大收益和风险,因此本文不使用保证金杠杆。由于本文的投资策略是风格稳健的套利策略,又不持仓过夜因此无隔夜跳空风险,而且未使用保证金杠杆,因此投资风险较小而且可控,更不存在爆仓、穿仓等极端风险。

本文设计的基于随机占优的等权对冲高频套利策略有如下优点。第一,二阶和三阶随机占优反映投资者对资产的偏好,因此本文基于二阶和三阶随机占优预测套利方向具有较强的理论支撑。第二,用完全对冲的方式在三个股指期货之间进行套利,能对冲掉系统性风险并有效降低非系统性风险。第三,不持仓过夜因而不受隔夜跳空的影响,不使用期货保证金杠杆,策略风格稳健。

3 实证分析

3.1 实证数据与实证方案

上证50和沪深300股指期货于2015年4月16日上市,因此本文选取的实证的数据集为2015年4月16日至2020年9月25日的三大股指期货主力连续合约的1分钟价格数据,共1332个交易日、324990分钟,总样本数量足够多。关于模型参数的设定,本文考虑到样本数量及高频交易对计算速度的要求,再参照已有文献[5,14],取置信水平α=0.01,网格密度K=50,随机分组次数N=200。参考中国金融期货交易所官网(万分之0.23)及各期货公司的标准,本文设置股指期货手续费率为万分之0.3。在每个交易日的第30分钟之后的每分钟都进行预测并执行相应的交易决策,直至当日收盘,且投资时间为数据集内的全部的交易日。

3.2 对比模型

为验证本文所提出的插值网格非对称DD检验法在高频套利策略上的应用效果,本文将它与非对称DD检验法[16]及DD检验法[5]进行对比。非对称DD检验法与DD检验法也按上文2.3与2.4小节所述的方式检验历史占优关系、预测未来套利方向并建立套利组合,且所有参数(α、K和N)与插值网格非对称DD法相同。此外,本文还增加传统价差回归模型作为对比策略。四个套利策略运行在同一数据集上,均在每个交易日开盘30分钟后的每一分钟进行预测,并根据预测结果建仓持有一分钟,且在每日收盘之前全部平仓。

3.3 模拟交易评价指标

为验证套利策略的有效性,本文从预测的准确性、投资的收益和风险等角度对模型的表现进行评价和分析。参考业界及前人文献的常见评价指标,本文选取年化收益率、最大回撤率、最大回撤期、卡玛比率、夏普比例、日胜率、单笔胜率和盈亏比等8个评价指标来评价模拟交易的结果。本文采用考虑复利的基金净值统计方式来进行模拟交易,设第一个交易日开始之前净值为1,计算第t个交易日的净值为Nett。设共有T个交易日,所有交易日在Y年之内(不足一年的部分按交易日个数占每年平均交易日个数比例算),因此期末净值为NetT。年化收益率为期末盈利率的Y次方根,如式(11)所示。

在净值序列Net1,Net2,…,NetT中,第t个交易日的回撤为它反映净值序列从历史最高点下跌的程度。最大回撤则是T个交易日的回撤的最大值,它在净值曲线上表现为从高峰下落到低谷的一段曲线。设最大回撤的高峰和低谷分别发生在tpeak和tbottom,则最大回撤率为净值序列的低谷相对高峰的下跌比率,如式(12)所示;最大回撤期为该段回撤对应的交易日个数与总交易日个数的比值,如式(13)所示。最大回撤率过高代表一个基金下跌幅度较大,最大回撤期过高则代表一个基金长时间未创新高,这些都容易导致基金投资者的赎回行为,因而基金经理一般都很重视并尽力控制回撤。

卡玛比率是年化收益率与最大回撤率的比值,如式(14)所示。夏普比率则为收益率的均值与无风险利率之差除以收益率的标准差。单笔胜率是取得盈利的交易次数与总交易次数的比值,日胜率是取得盈利的交易日的数量与总交易日数量的比值,盈亏比是平均盈利与平均亏损的比值。

由各指标的定义易知,年化收益率是正向评价指标,也是最重要的评价指标,它的值越大,代表投资策略的盈利能力越好;日胜率、单笔胜率和盈亏比也是正向评价指标,指标值越大,代表模型预测的准确性越高;最大回撤率和最大回撤期为反向评价指标,指标值越大,代表投资策略的亏损风险越大;卡玛比率和夏普比率是正向评价指标,它们综合考虑风险和收益,其指标值越大,代表投资策略承担单位风险取得的收益越高。

3.4 插值网格非对称DD检验法的实证结果及分析

基于二阶升序、二阶降序、三阶升序和三阶降序的插值网格非对称DD检验法套利策略的实证结果如表1所示。由表1可见,无论是二阶还是三阶,升序还是降序,插值网格非对称DD检验法套利策略的年化收益率都在20%以上,最大回撤率都在9%以内,卡玛比率均在2.5以上,这是非常稳健的投资策略。特别是二阶升序占优模型的年化收益率超过28%,而在长达5年半时间内的最大回撤率却不到4.6%,卡玛比率高达6以上。此外,二阶升序、二阶降序、三阶升序和三阶降序的下的日均交易次数分别为22.31、22.38、18.99和18.84次,二阶占优下的交易次数多于三阶,从而其利润累积更多。

表1 插值网格非对称DD检验法套利策略的评价指标Table 1 Evaluation indicators of interpolated grid asymmetric DD test method arbitrage strategies

由表1可发现两个规律。第一,二阶升序和降序占优模型的模拟交易结果全部优于三阶升序和降序占优模型,说明二阶占优更能体现投资者对资产的偏好。第二,二阶和三阶升序占优模型的模拟交易结果分别优于二阶和三阶降序占优模型,考虑到升序占优与降序占优分别对应风险规避者和风险寻求者的交易行为,该结果说明在股指期货套利交易中,风险规避者比风险寻求者能获得更高的收益率。由于交易成本的影响,该套利策略的每次交易盈利的概率都在50%以下,但由于盈亏比较高,且交易次数足够多(日均交易20余次),因而日胜率在60%以上,远高于单笔胜率,且最终收益仍较为可观。这充分体现了高频套利策略单次盈利少、风险较低和利润的累积效应等特点。这也说明该策略的预测正确时所取得的收益远大于预测错误时导致的亏损,侧面印证了该策略的高盈亏比。

3.5 与其他套利策略的对比

二阶升序、二阶降序、三阶升序和三阶降序情形下,本文提出的插值网格非对称DD检验法和各对比模型的模拟交易结果对比分别如表2至表5所示。从表中可见如下规律。

表2 各套利策略的评价指标对比(二阶升序)Table 2 Comparison of evaluation indicators of arbitrage strategies (second-order ascending order)

表3 各套利策略的评价指标对比(二阶降序)Table 3 Comparison of evaluation indicators of arbitrage strategies (second-order descending)

表4 各套利策略的评价指标对比(三阶升序)Table 4 Comparison of evaluation indicators of arbitrage strategies (third-order ascending)

表5 各套利策略的评价指标对比(三阶降序)Table 5 Comparison of evaluation indicators of arbitrage strategies (third-order descending)

第一,各模型的二阶占优比三阶占优套利策略更有效。插值网格非对称DD检验法、非对称DD检验法和DD检验法的二阶占优策略比三阶占优策略的年化收益率平均值分别高出5.64%、3.09%和3.20%,基于二阶占优模型的套利策略显著优于三阶占优模型,说明二阶占优比三阶占优更能反映投资者对资产的偏好。

第二,各模型的升序占优比降序占优策略更有效。插值网格非对称DD检验法、非对称DD检验法和DD检验法的升序占优策略比降序占优策略的年化收益率平均值分别高出1.49%、0.02%和1.43%,基于升序占优模型的套利策略优于降序占优模型,再次印证了风险规避者比风险寻求者在套利市场上表现更优。

第三,插值网格非对称DD检验法、非对称DD检验法和DD检验法的二阶和三阶随机占优很适合用于高频套利方向预测。从各表可见,插值网格非对称DD检验法、非对称DD检验法和DD检验法套利策略的年化收益率和盈亏比都显著高于价差回归套利策略,说明这三个随机占优模型对套利方向的预测是的有效的,而且本文提出的利用随机占优模

型设计高频套利策略的思路是可行的。

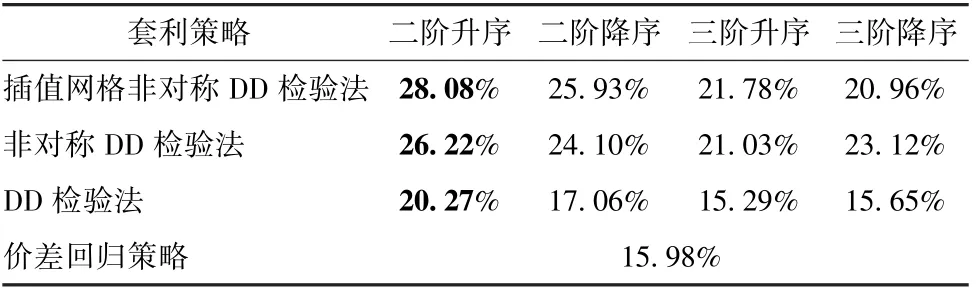

第四,插值网格非对称DD检验法和非对称DD检验法的模拟交易结果远胜于DD检验法。插值网格非对称DD检验法、非对称DD检验法和DD检验法的平均年化收益率分别为24.19%、23.62%和17.07%,插值网格非对称DD检验法和非对称DD检验法的收益显著优于DD检验法。并且,表2到表5中各单项评价指标下的最优值主要来自插值网格非对称DD检验法和非对称DD检验法,且显著优于DD检验法,这再次验证了非对称DD检验法比DD检验法更加适应金融数据的分布特点。

第五,插值网格非对称DD检验法表现最优。插值网格非对称DD检验法在二阶升序、二阶降序和三阶升序下年化收益率都最高,且在各单项评价指标中取得最优值的个数多于其他模型。这说明插值网格非对称DD检验法在非对称DD检验法的基础上做出了进一步的改进,更加适合于高频数据。

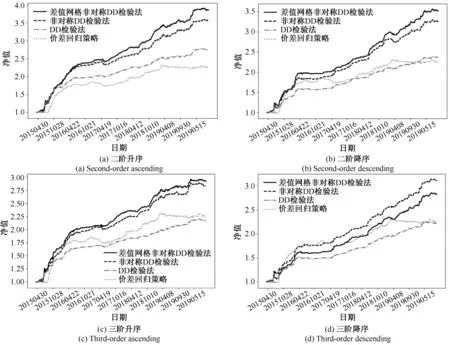

二阶升序、二阶降序、三阶升序和三阶降序下各套利策略的净值曲线分别如图2(a)、2(b)、2(c)和2(d)所示,其对应的年化收益率对比如表6所示。由表6中可知,插值网格非对称DD检验法、非对称DD检验法和DD检验法均在二阶升序下取得最大收益率。由图2可见,基于随机占优模型的各套利策略的净值曲线非常平稳且稳中向上,获得了很好的投资回报,即便在股指期货的熊市期间也保持着很好的盈利能力。由表6和图2可知,在二阶升序、二阶降序和三阶升序下,基于插值网格非对称DD检验法的套利策略表现最优,其净值曲线一直在其他套利策略之上,进一步验证了模型的有效性;此外,基于非对称DD检验法的套利策略也取得了不错的投资表现,远胜于DD检验法。

图2 各套利策略的净值曲线图对比Figure 2 Comparison of net value curves of arbitrage strategies

表6 各套利策略的年化收益率对比Table 6 Comparison of annualized returns of arbitrage strategies

为进一步分析各套利模型的收益情况与价格波动幅度的关系,本文对比历年各模型平均每日收益率与三大股指期货平均每分钟涨跌幅如图3所示。由图3中可见,2015年平均每分钟涨跌幅最大,对应的各模型的平均每日收益率也最大,各套利模型的收益与平均每分钟价格波动幅度大致呈正相关关系。

图3 各模型历年平均每日收益率与平均每分钟涨跌幅Figure 3 Average daily profit of each model and average minute per-price change rate over the years

4 结论

基于高频数据的特点,本文对当前已有文献的随机占优检验方法进行改进,并提出了插值网格非对称DD检验法。在此基础上,本文利用插值网格非对称DD检验法对股指期货高频数据进行随机占优检验,并预测未来1分钟的套利机会,进而构建基于随机占优的等权对冲高频套利策略。本文基于中国三大股指期货上市以来的5年半的高频数据进行实证研究,基于8个投资指标评价插值网格非对称DD检验法及三个对比模型的表现。实证结果显示插值网格非对称DD检验法在所有模型中表现最优,验证了随机占优模型对套利方向的预测能力。实证结果还揭示了二阶占优比三阶占优更能体现投资者对股指期货的偏好、风险规避者比风险寻求者更能在股指期货高频套利交易中获利等规律。