数字经济背景下信息通信技术产品贸易竞争力的对比分析

——以RCEP成员国为例

2022-09-15李开董

周 昀 李开董

(上海对外经贸大学 统计与信息学院,上海 201600)

一、引言

在新一代信息通信技术(Information and Communication Technology,以下简称ICT)的推动下,数字经济正成为全球产业变革和经济增长的新动能。2010—2020年世界货物出口额年均增长率为3.63%,而ICT产品出口额的年均增长率为5.05%,是国际贸易中增长最快的部门之一(UNCTAD,2020)。2020年,世界ICT产品出口额为23549亿美元,占货物贸易出口额的14.97%,ICT产品在国际贸易中的地位举足轻重。ICT产品贸易为发展中国家进入高质量发展的世界经济领域、优化产业结构提供了跨越式的机遇,推动更多的发展中国家积极融入全球供应链。

《区域全面经济伙伴关系协定》(以下简称RCEP)于2020年11月15日签订,中国、日本、韩国、澳大利亚、新西兰、越南、印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸共15个国家为RCEP成员国。RCEP成员国具有人口数量最多、互联网人口红利凸显、互联网普及率增速较快等特点,提升信息通信技术产品贸易竞争力将会带动地区信息化水平提升,激发区域数字经济活力。因此,有效测度RCEP成员国信息通信技术产品贸易竞争力,不仅有助于实时监测中国信息通信技术产品贸易竞争力的演变规律,而且可以动态对比RCEP成员国间信息通信技术产品贸易竞争力的差距变化,为RCEP成员国间信息通信技术产业的合作指明方向,具有重要的理论价值与现实意义。

二、文献回顾

首先,目前ICT产品分类方面的文献多以电子信息行业分类为主。国内学者基于行业异质性,一般将ICT产业分为ICT制造业和ICT服务业两大类,牛新星等(2019)从整体上分析ICT制造业和ICT服务业的增长情况,发现两者增长动力来源存在较大差异,进一步根据数据可获得性,将ICT制造业细分为通信设备、电子计算机等行业,发现各细分行业的增长质量大多都不尽如人意。[1]也有部分研究依据统计年鉴数据,将电子信息产品分为通信设备、计算机、电子材料等产品(王雯亚,2008;国家发展和改革委员会宏观经济研究院课题组,2009)。[2-3]相关文献主要集中于ICT行业层面的分类,产品层面分类的文献还较为缺乏。

其次,通过梳理贸易竞争力方面的文献,发现此类研究主要集中于以下3个视角:一是国家或地区层面的竞争力对比分析。桑百川等(2015)将“一带一路”沿线国家划分为13个区域,测算中国与沿线不同区域国家的贸易竞争关系,实证结果表明中国与东南亚、南欧、中欧地区的贸易竞争性最强。[4]胡玫等(2019)采用出口相似度指数、贸易竞争性指数等,对中国与“一带一路”国家货物国际竞争力进行系统测度与分析,实证结果表明中国与东南亚、中欧地区竞争力要高于“一带一路”其他地区,且在逐年增加。[5]二是行业层面的竞争力对比分析。戴翔(2015)基于贸易附加值,测算了1995—2011年中国各制造业的RCA指数。[6]吕云龙等(2017)采用基于增加值的RCA指数、TC指数和MI指数,对制造业出口服务化水平和国际竞争力进行研究。[7]郭京京等(2018)采用国际市场占有率、显示性比较优势指数等4个贸易竞争力指标测算了中国多个行业的国际竞争力。[8]蔡跃洲等(2021)采用基于增加值的RCA优势指数,测算了中国ICT制造业和ICT服务业的国际竞争力,研究表明中国的ICT制造业竞争力具有显著比较优势,ICT服务业竞争力则处于比较弱势的地位,两者比较优势都有强化趋势。[9]三是产品层面的竞争力对比分析。聂聆(2013)采用传统竞争力指数对金砖四国创意商品进行了比较研究。[10]周升起等(2020)采用MS指数和TC指数测算了中国文化产品的贸易竞争力。[11]

综合来看,相关研究也存在几点不足之处:一是ICT产品的分类尚未达成共识,现有研究多集中于电子信息行业层面的综合分析。二是现有研究主要采用信息通信技术产品的截面数据,对比分析目标国家在某个时间点上的情况,较少采用连续时间序列进行动态性的解析。对此,笔者将从以下几个方面系统性研究RCEP成员国ICT产品贸易竞争力:一是参考IDEA的分类标准(Lee-Makiyama& Hosuk,2011)[12],采用UN Comtrade中HS4位码或6位码分类数据,既可以从整体层面分析ICT产品的竞争力,又可以深入挖掘分类产品的竞争力,有针对性地总结哪些分类产品具有竞争力及未来的增长潜力等。二是首次系统测算“年份-RECP成员国-产品”三维的ICT产品竞争力,既可以从国家层面进行对比分析,也可以实时监测与掌握国家之间竞争力的演变规律。

三、RCEP成员国信息通信技术产品贸易现状

(一)数据来源

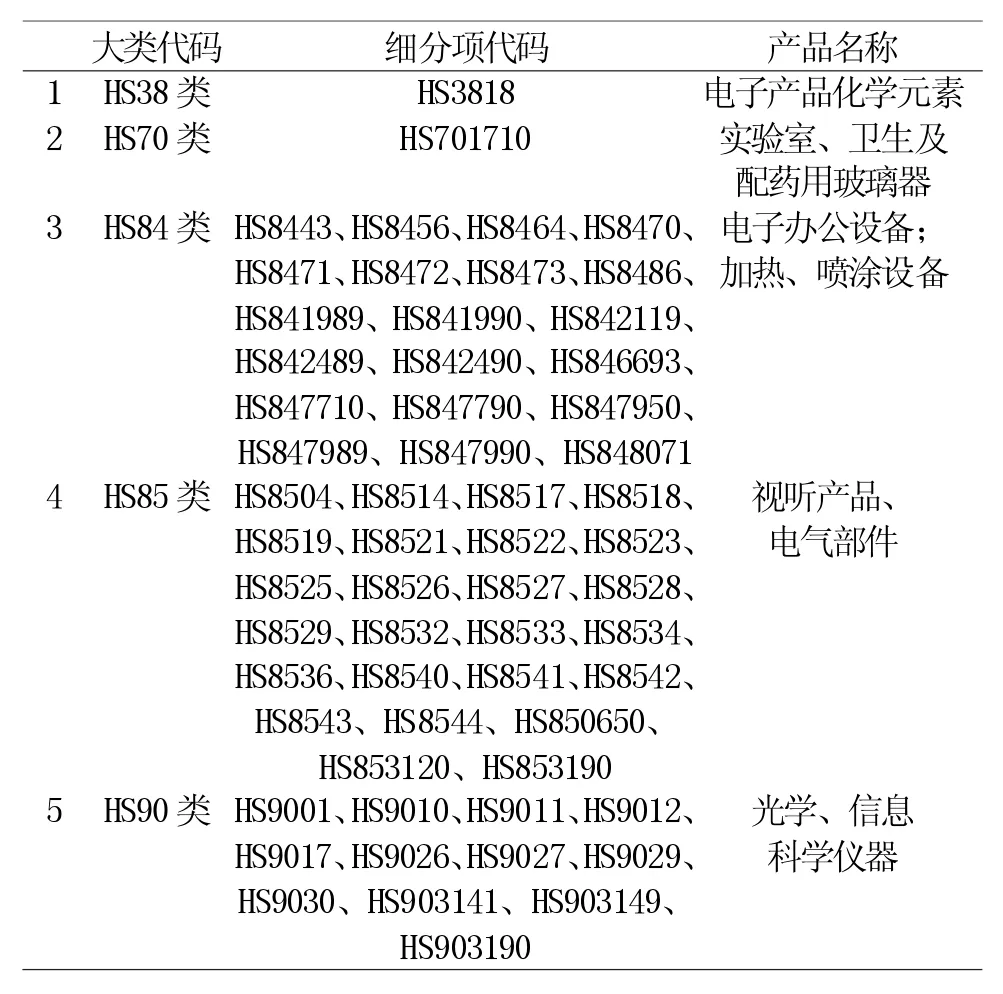

参考IDEA的分类标准,全文ICT产品包含了HS编码下的HS38类、HS70类、HS84类、HS85类、HS90类等5大类ICT产品,上述5大类信息通信技术产品又可以分为表1所示的61类ICT产品。笔者测算RCEP成员国ICT产品贸易竞争力所涉及的进出口贸易数据均来自联合国贸易数据库(UN Comtrade)。此外,考虑到分析数据的可获得性与连贯性,将越南、印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸10个国家作为一个研究对象,命名为东盟十国。

前期数据整理过程主要包括:(1)提取数据库中近10年的数据;(2)删除信息损失样本,包括进出口金额为0或者缺失的数据,主要删除了缺失严重的HS8469类信息通信技术产品;(3)对于缺失情况不严重的样本,采用均值法进行填补。最终获得2010—2020年中国、日本、韩国、澳大利亚、新西兰、东盟十国、全球60类信息通信技术产品的进出口数据和全产品贸易总额数据,样本量共计8540个,具有较强的代表性。

表1 信息通信技术产品分类代码及名称

(二)信息通信技术产品的整体分析

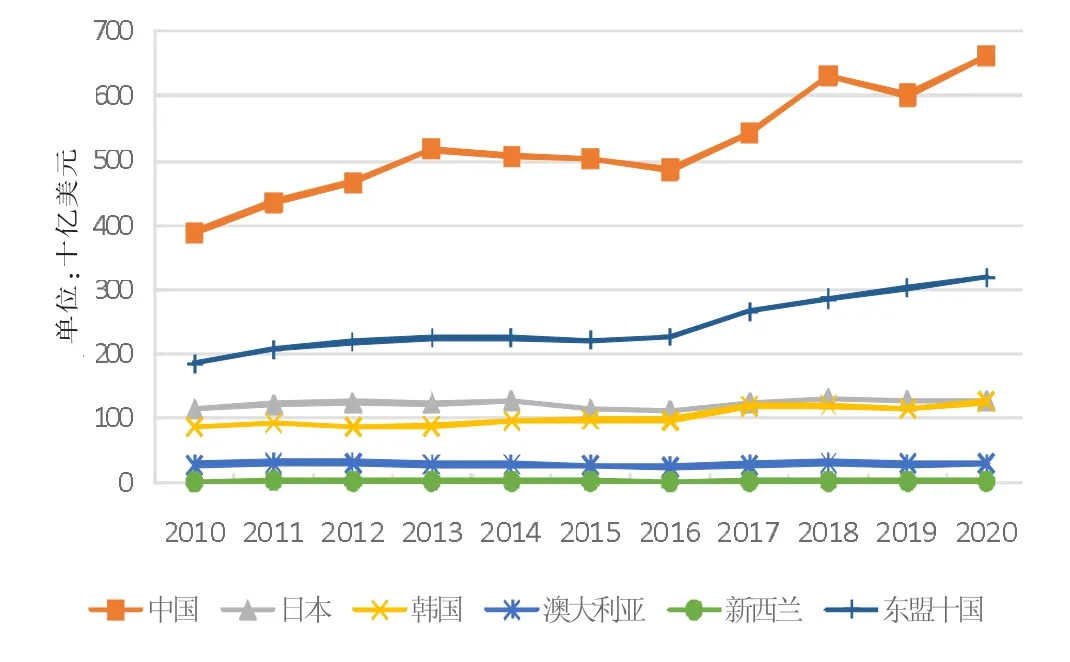

如图1、图2所示,首先,RCEP多数国家ICT产品贸易发展趋势向好,进出口总额均呈现总体增长势头,中国出口额由2010年的5390亿美元增至2020年的8390亿美元,10年间增加了3000亿美元,增长约1.56倍,进口额由2010年的3890亿美元增至2020年的6620亿美元,增长约1.70倍,可以看出中国ICT产品一直都处于贸易顺差状态,但是进口额增长速度略快于出口额增长速度。其次,韩国和东盟十国在这十年间ICT产品贸易额处于稳步增长,出口额和进口额分别增长了560亿美元、1410亿美元。最后,澳大利亚和新西兰进出口额增长较为缓慢,前后比值都略低于1.13倍;而2020年日本的出口额减至2010年的0.82倍。综合看,中国、韩国、东盟十国的进出口额基本呈上涨趋势,ICT产业投资额增加,而日本、澳大利亚和新西兰ICT产品贸易额增长缓慢,个别国家甚至出现负增长。

图1 2010—2020年RCEP成员国信息通信技术产品出口总额

图2 2010—2020年RCEP成员国信息通信技术产品进口总额

(三)信息通信技术产品的分类分析

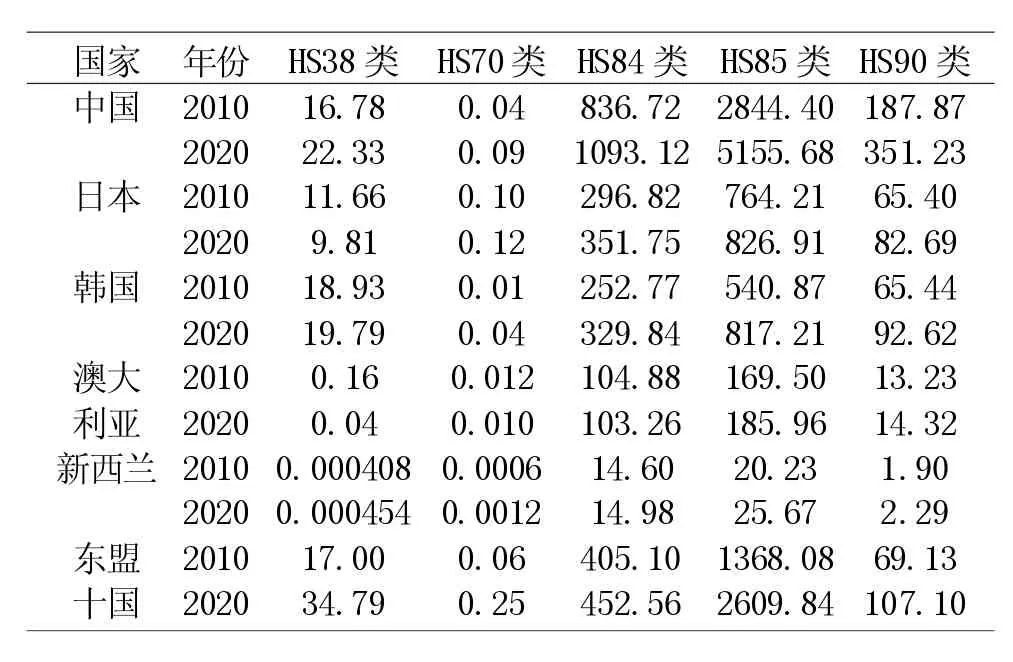

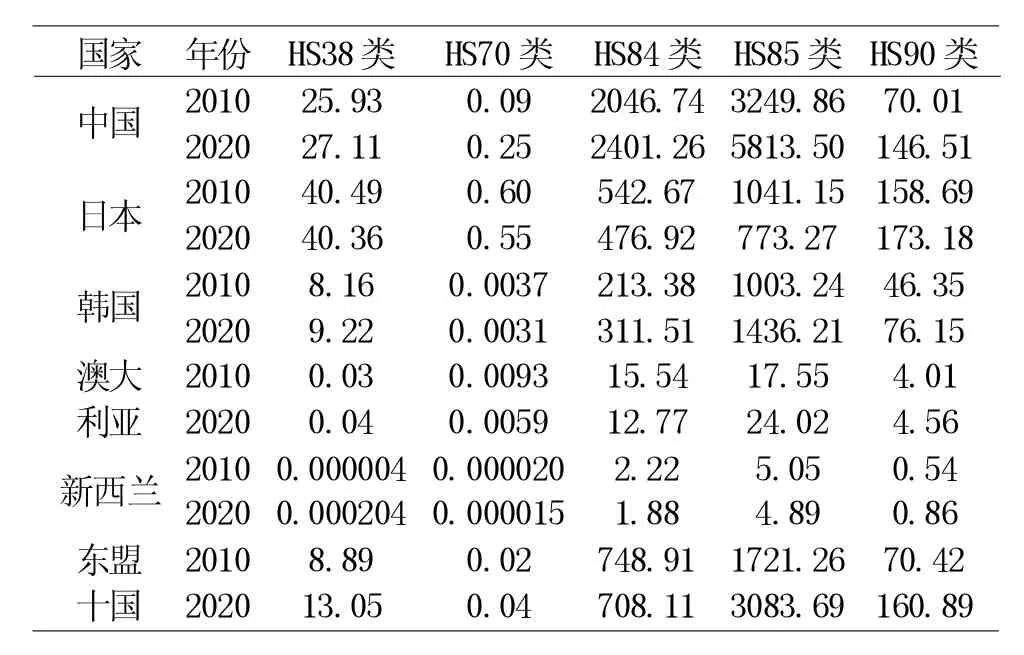

从表2可以看出,各个国家或经济体5大类产品的进口额基本都在增加,其中HS85类产品和HS90类产品增长速度最快。中国、韩国和东盟十国在2010—2020年,HS85类产品进口额分别增长约1.81、1.51、1.91倍,HS90类产品分别增长约1.87、1.42、1.55倍,而日本、澳大利亚和新西兰在这5大类产品中进口额增长较为缓慢,部分产品甚至出现负增长,如日本的HS38类产品,澳大利亚的HS38类产品、HS70类产品、HS84类产品。

由表3可知,2010年和2020年,RECP成员国的HS38类产品和HS70类产品出口趋势较为平稳,东盟十国的HS38类产品绝对涨幅值最大为4.16亿美元。从HS84类产品看,中国和韩国的出口额有显著增长,分别从2010年的2046.74亿美元、213.38亿美元增至2020年的2401.26亿美元、312亿美元,增长约1.17倍和1.46倍;而日本、澳大利亚、新西兰和东盟十国的出口额都在减小。从HS85类产品看,中国、韩国和东盟十国的出口额急速增长,分别增长约1.79倍、1.44倍和1.79倍,其中中国的涨幅值最大为2563.64亿美元,澳大利亚则增长较为缓慢,而日本和新西兰则处于下降趋势,分别由2010年的1041.15亿美元和5.05亿美元,减小到2020年的773.27亿美元和4.89亿美元。从HS90类产品看,RCEP各成员国出口额大部分都处于缓慢增长的趋势,其中以东盟十国最为突出,从2010年的70.42亿美元增至2020年的160.89亿美元,增长约2.29倍,日本增长得最为缓慢,十年前后对比只增长约1.09倍。

表2 2010年和2020年RCEP成员国信息通信技术产品分类别进口贸易额 (单位:亿美元)

表3 2010年和2020年RCEP成员国信息通信技术产品分类别出口贸易额 (单位:亿美元)

四、RCEP成员国信息通信技术产品贸易竞争力分析

(一)信息通信技术产品MS指数比较

国际市场占有率指数又被称为MS指数,可以直接反映出一国某一产品在国际市场上的竞争力,是用一国某一产品的出口额占该产品世界出口额的比重进行表示。MS指数的公式为:

其中,MSij代表i国j产品的国际市场占有率,Xij代表i国j产品的出口额,Xwj代表世界出口j产品的总额,MS指数越大说明其竞争力越强。

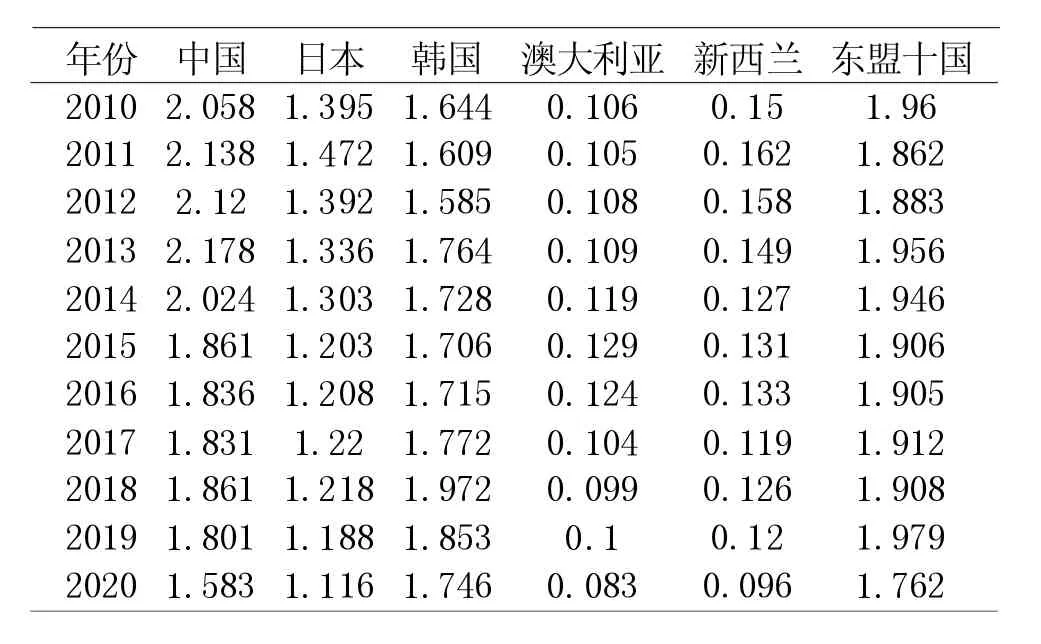

表4 2010—2020年RCEP成员国信息通信技术产品MS指数 (单位:%)

表4是RCEP成员国ICT产品MS指数的结果。从截面数据看,中国在RCEP成员国中处于遥遥领先地位,2020年MS指数为26.3%,其次是东盟十国的12.4%,接着是韩国、日本、澳大利亚和新西兰,2020年中国ICT产品的国际市场占有率略高于其他RCEP成员国的总和;从时间序列看,中国ICT产品MS指数从2010年的21.8%增至2020年的26.3%。而在此期间,2010—2013年的整体上升趋势比较明显,自2015年之后,其MS指数开始出现小幅下降,到2020年恢复为26.3%,中国、东盟十国随时间的推移出现MS指数上升的趋势,而日本出现下降的趋势,其余国家变化不明显。

表5 2010年和2020年RCEP成员国信息通信技术产品分类别MS指数 (单位:%)

根据表5的结果,从截面数据看:(1)在HS38类产品、HS70类产品和HS90类产品MS指数排名上,2020年日本处于第一位,接着是中国和东盟十国,最后是韩国、澳大利亚和新西兰。(2)在HS84类产品、HS85类产品MS指数排名上,2020年中国MS指数占据首位,之后是东盟十国,而韩国HS85类产品MS指数强于日本,处于第三位,最后是澳大利亚和新西兰。从时间序列看:(1)相较于2010年,2020年中国各分类产品MS指数都在上升,其中HS70类产品、HS85类产品、HS90类产品MS指数都有了明显的提高,分别增长约9.28%、6.22%、2.86%。(2)日本、澳大利亚和新西兰的HS84类产品、HS85类产品、HS90类产品MS指数在下降,而韩国的HS84类产品和HS85类产品MS指数在增长,2020年HS85类产品MS指数大于日本。(3)东盟十国的HS38类产品、HS85类产品、HS90类产品MS指数都在上升,上升幅度约为3.24%、3.27%、3.7%。

综合来看:首先,中国ICT产品MS指数一直处于第一的位置,而且增长速度稳步提升,HS84类产品和HS85类产品具有绝对优势,且其分类产品MS指数也在同比增长。其次,东盟十国HS85类产品、HS90类产品都处于优势地位,HS84类产品MS指数略有降低,HS85类产品、HS90类产品都在增加。再次,韩国MS指数在2013年后赶超日本,排在第三的位置,2020年韩国HS85类产品MS指数高于日本,而日本的HS84类产品、HS85类产品、HS90类产品MS指数都在下降。最后,澳大利亚和新西兰居于末尾。

(二)信息通信技术产品RCA指数比较

Balassa(1965)提出的显示性比较优势指数(RCA)是度量某一国某一产品在国际市场上比较优势强弱的重要指标。RCA指数的测量方式是用一国某一产品出口占其国家总出口的比重除以世界该产品出口占世界总出口的比重。RCA指数的公式为:

其中,RCAij是指i国j产品的显示性比较优势,Xij表示i国j产品的出口额,Xit表示i国出口总额,Xwj表示世界j产品的出口额,Xwt表示的是世界出口总额。如果所测算产品的RCA指数小于0.8则认为该产品具有比较劣势,0.8~1.25之间则说明该产品具有微弱的比较优势,1.25~2.5之间则说明其比较优势较强,如果指数大于2.5则说明其比较优势极强。RCA指数越大其比较优势越强。

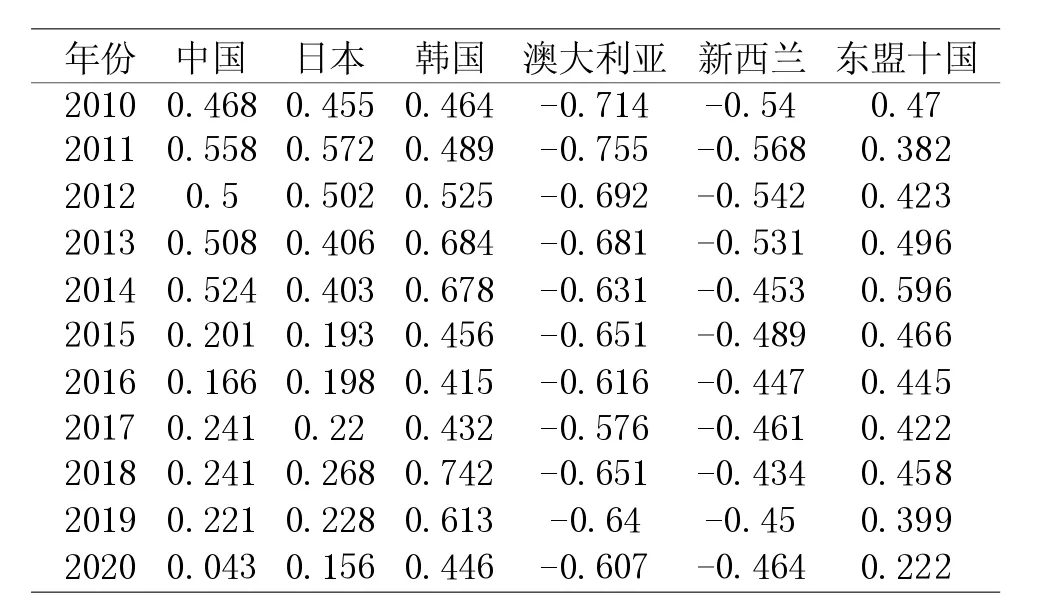

表6 RCEP成员国2010—2020年信息通信技术产品RCA指数

根据表6可看出,从截面数据看,2020年东盟十国、韩国、中国ICT产品出口都具有较强的比较优势,日本ICT产品出口有微弱的比较优势,澳大利亚和新西兰则具有比较劣势。从时间序列看,首先,中国ICT产品的RCA指数在2010—2013年处于上升趋势,而最近几年呈现下降趋势,但数值一直都维持在1.25以上,说明其比较优势较强。其次,东盟十国ICT产品的RCA指数近十年均值都在1.8以上,在2015年更是赶超中国,虽然有缓慢下降的趋势,但是其在ICT产业仍具有较强的比较优势;韩国ICT产品出口的RCA指数则有缓慢增长的趋势。最后,日本、澳大利亚和新西兰ICT产品的RCA指数随时间增加出现减少的趋势。

由表7结果可知,从截面数据看:(1)2020年具有比较优势的分类产品有中国、东盟十国的HS38类产品、HS84类产品及HS85类产品,韩国的HS38类产品、HS85类产品,日本的HS38类产品、HS70类产品、HS84类产品、HS90类产品。(2)日本的HS85类产品,中国、韩国、东盟十国的HS70类产品,澳大利亚和新西兰的所有分类产品都处于比较劣势。从时间序列看:(1)相较于2010年,除了中国的HS70类产品RCA指数有上升,其余分类产品都在下降。(2)日本的HS38类产品、HS70类产品,韩国的HS38类产品、HS84类产品和HS90类产品RCA指数都在上升,其余分类产品都在下降,澳大利亚和新西兰只有HS38类产品的RCA指数在上升。(3)东盟十国的HS38类产品、HS70类产品、HS90类产品RCA指数都在上升,HS84类产品和HS85类产品在降低。

综合看:首先,中国、东盟十国ICT产品RCA指数高于1.25,具有较强比较优势,在分类产品如HS84类产品、HS85类产品上国际竞争力较强,但处于缓慢下降的趋势。其次,日本,韩国ICT产品都具有比较优势,但日本要弱于韩国,在分类产品上,韩国HS85类产品国际竞争力远强于日本,而其他分类产品都弱于日本。最后,澳大利亚、新西兰ICT产品具有比较劣势,整体看RCEP成员国的信息技术产品出口竞争力要弱于世界的平均水平。

表7 RCEP成员国2010年和2020年信息通信技术产品分类别RCA指数

(三)信息通信技术产品CA指数比较

显示性竞争优势指数(CA)由沃尔拉斯等人于1988年提出,消除了进口优势的影响。公式表达为:

其中,Mij是i国j产品的进口额,Mit是国家i的总进口额,Mwj是世界j产品的进口额,Mwt是世界进口总额。CA指数超过0,表明所测算产品具有竞争优势,CA指数越高,所测算产品的国际竞争力越强;CA指数低于0,表明所测算产品不具备竞争优势。

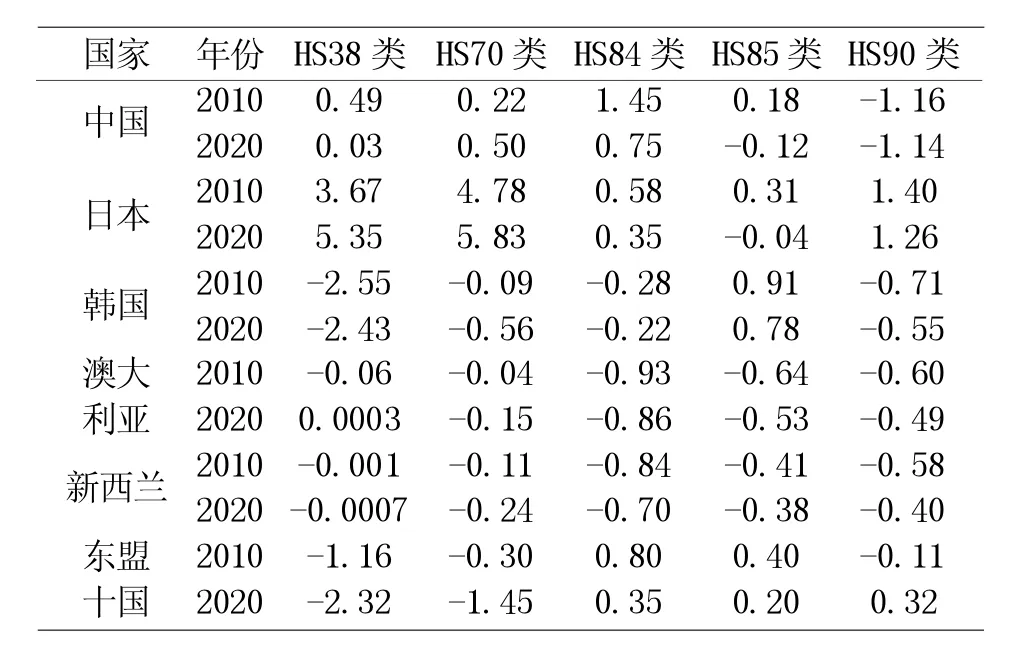

由表8可以看出,2020年韩国、东盟十国、日本和中国具有竞争优势。中国和日本在2010—2014年都保持较强的竞争优势,但是在这之后急速下降,2020年CA指数是2010年指数的0.09倍和0.34倍。而韩国保持相对平稳的发展,由2010年的0.464到2020年的0.446,但从2017年开始,有缓慢下降的趋势。东盟十国经济体CA指数在10年以来的平均值为0.43,其发展趋势相对平稳,澳大利亚和新西兰一直处于负值,为竞争劣势,但是在缓慢由竞争劣势向竞争优势转变。

表8 RCEP成员国2010—2020年信息通信技术产品CA指数

表9 RCEP成员国2010年和2020年信息通信技术产品分类别CA指数

根据表9结果,从截面数据看:(1)2020年处于较强竞争优势地位的分类产品有中国的HS70类产品 和HS84类产 品,日本的HS38类、HS70类 和HS90类产品,韩国的HS85类,东盟十国的HS84类、HS85类和HS90类产品。(2)中国和日本的HS85类产品,韩国、东盟十国的HS38类产品和HS70类产品,澳大利亚和新西兰的所有分类产品都处于竞争劣势。从时间序列看:(1)相较于2010年,中国HS70类产品、HS90类产品CA指数在上升,其余分类产品都在下降。(2)日本的HS38类产品和HS70类产品,韩国的HS38类、HS84类和HS90类产品CA指数在上升,其余产品都在下降,而澳大利亚 和 新 西 兰 两 国HS38类、HS84类、HS85类 和HS90类产品CA指数都在缓慢上升。(3)除了HS90类产品,东盟十国其余分类产品CA指数都在下降。

综合来看,首先,中国、日本、韩国和东盟十国ICT产品的CA指数从2010—2020年长期为正值,表明这4个经济体表现出极强的竞争优势,HS84类产品或HS85类产品都为正值,都处于竞争优势。其次,中国、日本、韩国、东盟十国ICT产品的CA指数逐渐在下降,竞争优势减弱,分类产品如HS84类产品和HS85类产品CA指数都在缓慢下降。最后,澳大利亚和新西兰处于竞争劣势,但是有缓慢上升的趋势,HS84类产品和HS85类产品CA指数随时间增加而出现下降的趋势。

五、结论和建议

(一)结论

基于IDEA的分类标准,采用UN Comtrade数据 库 中HS编 码 的HS38类、HS70类、HS84类、HS85类、H90类等5大类共60个小项的ICT产品数据,研究了2010—2020年RCEP成员国ICT产品和分类产品的外贸现状及竞争力演变情况,并通过对国际市场占有率、显示性比较优势指数、显示性竞争优势指数的测算和比较,得出以下结论:

第一,从贸易发展现状看,除了日本出口额缓慢下降,RCEP多数国家ICT产品贸易发展趋势向好,进出口总额均呈现总体增长势头;ICT分类产品贸易额增长趋势较为明显,个别分类产品贸易额存在下滑趋势,譬如日本的HS38类产品进口额、HS84类产品的出口额和澳大利亚的HS38类、HS70类、HS84类产品进出口额。

第二,从整体看,中国、日本、韩国、东盟十国竞争力处于优势地位,澳大利亚和新西兰竞争力处于劣势地位,除了韩国之外,其余国家竞争力的优势随时间的增长在持续减小,整体竞争力缓慢减弱。

第三,从分类产品看,各分类产品竞争力有强有弱,发展不平衡的问题比较突出。中国与东盟十国在HS84类产品、HS85类产品竞争优势明显;韩国在HS85类产品发展平稳,竞争力表现亮眼,发展潜力好;日本在HS90类产品具有竞争优势;澳大利亚和新西兰ICT各类别产品竞争力较弱。此外,除了HS38类产品,RCEP成员国在其他分类产品上的竞争力均有所下滑。

(二)建议

第一,扩大贸易规模,重视ICT分类产品的进出口贸易发展。RCEP成员国HS84类产品等进出口额及相关产品贸易规模的减小,势必会制约ICT产业发展。因此,在RCEP签署的契机下,应调整贸易策略,加大HS84类、HS85类等产品的进出口额,有重点地推进信息通信技术的发展,优化数字经济贸易内容与形式,改变竞争不力的现状,实现ICT产品贸易利益最大化。

第二,注重基础科学发展,提升信息技术基础研究水平。RCEP成员国信息通信技术水平与顶尖发达国家存在差距,ICT产业创新技术水平亟待提高。因此,应引进基础科学仪器,大力发展ICT产业相关科学技术,缩小差距,运用技术推动经济的发展,为ICT产业长远发展奠定扎实的基础。

第三,突出互利共赢理念,加强ICT产业的交流合作。RCEP成员国ICT产业的分类产品各具优势,具有开展广泛合作的坚实基础,也有促进ICT产业共同发展的现实需求。因此,应学习和借鉴优势国家ICT产业的先进发展经验,加强ICT相关领域的技术沟通,提升ICT产品的国际竞争力。在RCEP签署契机下,利用贸易合作机制,扩大RCEP成员国相互间ICT商品的进出口规模,互利共赢,协同发展。