出货量增速放缓 中报业绩短期波动 智能手机A股港股龙头双星闪耀

2022-09-14庄宏东

庄宏东

本周,华为和苹果的两场新品发布会引发关注,在智能手机整体遭遇寒潮的今年,手机制造商通过大量发布新机来刺激销量,力图通过新品创新破局行业周期下行。而结合到股票来说,智能手机直接相关的标的实则不多,大致包括了A股的传音控股和港股的小米集团。

2021年,智能手机在中国的渗透率已经超过97%,甚至略高于美国。即使是过往偏低的欧洲,2021年已经达到接近90%的渗透率。比较而言,新兴市场渗透率依然处于较低水平,以非洲为例,2021年智能手机渗透率仅为44%。

随着智能机普及,行业已经进入存量发展阶段。2016年以后,全球智能机的出货量开始逐年下滑,2021年13.6亿部的出货量有所增长,但依旧低于2019年的水平。反观新兴市场,如果将非洲、印孟巴、中东以及印尼、泰国、菲律宾三个东南亚国家视为整体,其出货量的五年复合增速达到3.7%,几乎是惟一一个显著实现正增长的规模化市场。

从全球竞争格局看,按照出货量口径,根据IDC提供的数据,三星在2021年继续蝉联王座,市占率达到20.1%;国产品牌中,小米的市占率最高,2021年达到14.1%的水平,位列全球第三。值得注意的是,小米的市占率相较前一年提升2.6%,在前五名厂商中提升最多。

但如果将目光转向上述新兴市场,格局有所不同——具有“非洲之王”称号的传音控股,其在当地的市占率近年来持续提升,2021年达到46.7%。而三星原有的市场份额被不断压缩,近6年下降近9%,目前处于20.8%的水平。在上述新兴市场其他地区,三星也受到了小米、OPPO、vivo、realme等品牌扰动,近两年份额下降近5%,但仍处于第一位。值得注意的是,传音的市场份额从2015年的0.01%提升到2021年5.91%的水平,已经从零追赶至国内友商水平。其中,在巴基斯坦地区位列第一,市占率超过40%。

根据预测,非洲智能机渗透率有望提升至2025年的67%。潜在用户方面,仍然以非洲市场为例:与中国平均33岁的纺锤体人口结构不同,非洲年轻化人口结构呈金字塔形状,平均年龄18岁,且2020年人口规模达到13.41亿,在具备与中国相当的人口基数的同时,未来还存在较高的智能手机潜在增量用户,因此传音控股值得看高一线。

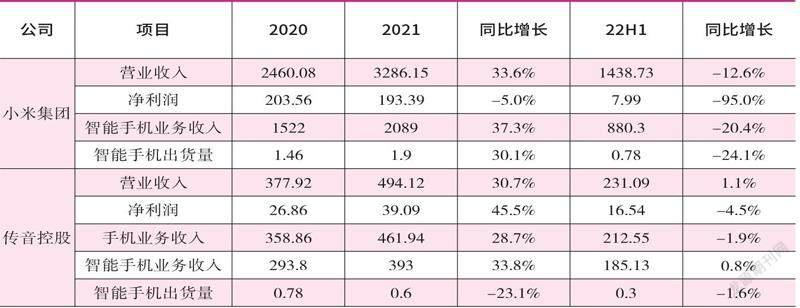

从智能手机收入规模来看,在A股以及港股市场中,小米集团和传音控股的智能手机业务规模跻身国内同行前列。2022上半年,受宏观经济以及下游需求影响,小米集团收入规模达到1435.2亿元,同比下降12.8%,其中智能手机业务收入880.3亿元,同比下降20%左右,占公司营收61.3%。

传音控股在上半年的营业收入为231.1亿元,同比增长1.1%,近年来手机业务占比超过九成。上半年,受汇率波动、需求走弱等因素影响,非洲智能手机市场整体销量下滑,公司在非洲的出货量也受到一定负面影响。此外,上半年公司在印度、东南亚的市场份额分别达到6.9%和10.3%,市占率有所提升,整体看公司在新兴市场依旧具备竞争力。

出货量方面,2022上半年,全球智能机出货量同比下滑约10%,其中,小米智能机出货7760万部,同比下降24.1%;同期,传音智能机出货约3000万台,情况略优于行业。此外,一季度传音智能机出货约1650万台,同比下降超10%。回看2021年,小米智能机出货量1.91亿台,同比增长29.1%,在全球智能机出货量前五名中增速最高。而传音智能手机2021年的出货量为5800万台,同比增长47%,作为功能机的全球龙头,公司智能机出货量基数较低,因此彼时增速表现亮眼。

和多数曾经具备成长性的行业一样,智能手机市场也吸引无数行业玩家进入,竞争激烈。对此,龙头公司通过新市场、新产品、新思维破局。对于新市场,传音在进入孟加拉国、巴基斯坦市场之前,三星、OPPO、小米等厂商在几个地区已经具备一定的市场份额,但传音通过其成熟的经营体系,复制了非洲的成功策略,短短几年迅速追赶上甚至超越竞争对手,达到前两名的市占率水平。此外,传音对于市场需求的把握十分敏锐,例如针对当地用戶的使用习惯推出美黑相机、多卡多待以及完善的语言库等功能,深受消费者认可。

对于新产品,2022上半年,小米的IoT与生活消费产品的收入占比为27%,凭借其完善的米家生态系统以及品牌、售后等优势,近5年这一品类的占比几乎翻倍。而传音也做出尝试,近年来除了推出蓝牙耳机、音响、智能手表等消费电子产品,还通过其品牌Syinix推出空冰洗以及电视机等家用电器,希望实现新的成长曲线。

对于新思路,不仅小米具备成熟的软硬件生态链,目前传音也在借助自己庞大的出货量,凭借APP预装优势,与腾讯、网易等国内互联网巨头合作开发出音乐、新闻、短视频等APP在非洲推广,目前多个平台已经月活过千万。除了在非洲拥有流量和资源优势外,非洲移动互联生态处于初期阶段,众多移动互联赛道格局没有固化,而且2025年之前,随着移动资费的下降,网络体验的提升,移动互联生态有望加速建立,因此这一业务具备想象空间。

不过长期来看,对于各厂商基础业务,能否将基本盘守住至关重要。以硬件性价比路线进行竞争的小米集团上半年手机业务占营收规模6成左右,却仅贡献3成左右毛利,因此手机业务的波动会带来该业务较大利润波动;营收规模占比不足1成的互联网业务贡献了4成以上的毛利,在获客成本持续提升的今天,公司能够在引流的同时高效实现利润增长,但也要面对互联网行业的持续竞争。

(作者系奶酪投资基金经理。本文提及个股仅做分析,不做投资建议。)

注:1.公司财务数据来自Wind,营业收入、净利润单位为亿元人民币;智能手机出货量单位为亿台。2.小米集团净利润数据为本公司拥有人应占期间利润,传音控股净利润数据为归母净利润。3.由于公司未完全披露,部分智能手机业务数据为估计值,与真实数据或存在误差。