信用卡取现火了?支付宝、微信逐步开放这一新功能

2022-09-14郑超

郑超

将信用卡里的钱直接提现至支付宝、微信账户,这到底是雪中送炭还是打开潘多拉的盒子呢?持卡人提取现金原本需要在ATM或者银行柜台,没想到,如今在支付宝、微信这样的互联网平台也可以实现了,只不过载体是一张信用卡(如图1)。

支付宝、微信近期与部分银行合作上线了“信用卡取现”功能,正在小范围向用户开放测试。信用卡取现,实质上是由发卡机构提供的预借现金服务,也是信用卡的基础功能之一。分析人士说,银行尝试与互联网平台合作线上取现,应是为了提升银行自身用户对信用卡的使用率。

具体来看,微信、支付宝在自有场景中增设了信用卡取现入口,免收取现手续费,计息方式也与银行自有渠道基本一致,但具体审批工作仍由银行完成。以支付宝为例,通过支付宝与银行的合作,用户可以直接在支付宝页面进行名下信用卡的取现操作。信息显示,当前已经有宁波银行、光大银行以及平安银行等3家信用卡支持取现,但仅有内测用户可以查看对应板块入口。

支付宝“借呗”板块,有了一点关于信用卡取现业务的新变化。用户通过支付宝APP,点击“我的”-“借呗”-“更多额度”,即可体验信用卡取现功能。另外,用户在支付宝搜索界面查询“信用卡取现”,也可以找到对应入口(如图2)。

不过,当前该功能仍处于灰度测试阶段,仅有部分用户可看到开放入口并使用。同时用户需先行开通信用卡支付宝快捷支付功能后,才可使用这一功能。

除了支付宝外,微信也面向用户展示了部分银行的取现入口,在信用卡还款操作页面,即可查看并进行取现(如图3)。

这里要提醒大家的是該功能毕竟处于小范围灰度测试阶段,无论是能够体验的用户还是支持的银行都较少,支付宝表示,信用卡取现业务正在和各家发卡银行积极沟通,未来会逐步增加发卡银行的取现业务。相比银行本身的取现渠道,通过这类第三方平台进行取现,用户花费的时间成本更低,而且加上支付宝和微信庞大的用户群,一旦大范围开放,很容易被大众用户接受,只是对于不少年轻人和老年人而言,这样看似简单的提现却暗藏玄机。

信用卡提现对于传统信用卡用户而言并不陌生,只是信用卡提现不仅难以享受利率优惠,更是会被银行方收取手续费(通常为取现金额的1%),有些夸张的更是按笔收费,最低人民币20元/每笔的费用曾让不少信用卡用户抱怨(如图4),而支付宝、微信等互联网平台想要切入信用卡取现领域,打动两大平台亿级体量的用户,最直接的宣传方式便是——免手续费!

目前零手续费的确能吸引不少用户,可除提现免手续费很容易让人冲动外,互联网提现利息其实也是非常高的,虽然很多时候信用卡线上提现以天为单位显示提现利息,但某些银行还是会以较小的文字标注清楚信用卡提现的年化利率。

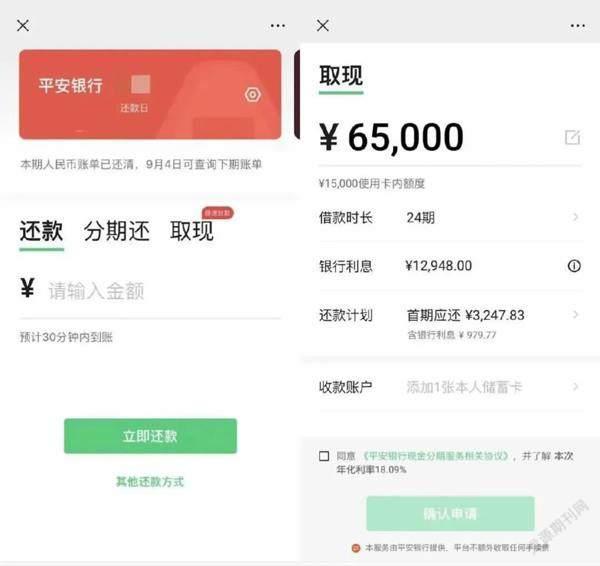

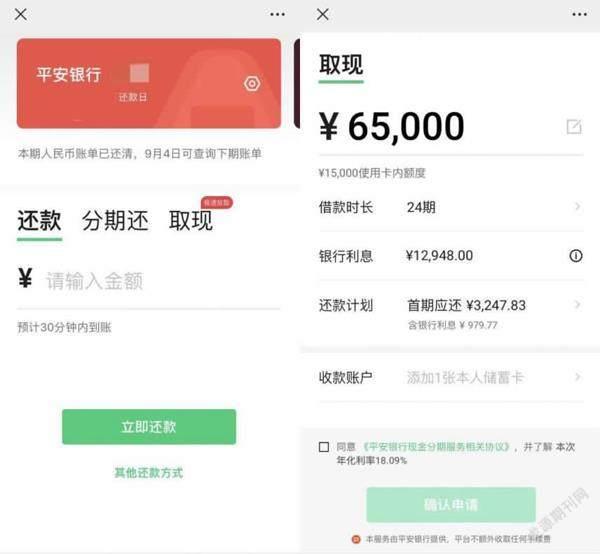

在微信平台上,以一笔65000元的平安银行信用卡提现为例,这笔提现的年化利率就达到了18.09%,银行利息达到12948.00元,更直观一些的话,借款者首期应还的3247.83元中有979.77元都属于银行利息,如此高的年化利率,恐怕会让不少人打消提现的想法(如图5)。

而对于用户取现的具体额度,《协议》中也提到,信用卡取现额度是指信用额度(含固定额度及临时,不含溢缴款)的50%,实际可取现额度会根据用户的用卡情况变化。

在还款方面,根据支付宝的服务协议显示,持卡人可在发卡机构给予的取现额度内使用信用卡取现服务,可选择“单月还”还是“分月还”(如图6)。

相对于支付宝上已有“借呗”等功能,信用卡提现主要的区别在于出借人主体的不同。借呗额度和利率受个人信用影响。一旦用户的芝麻信用提高上去了,那么其借呗额度有可能会跟着上升,甚至可能借呗的利率会下降。

信用卡取现额度则是取决于银行的授信额度,利率也是由银行来确定。以平安银行和光大银行为例,取现 10000 元均需要 5元/天的利息,折合年化利率(单利)为 18.25%。取现手续费方面,光大银行目前是5折优惠,需要125元,平安银行则全免。

提到支付宝和微信的“提现”功能,还有不少人会想到是以往支付宝、微信商户上的资金转到银行卡上的“提现”,而随着推广优惠的结束和管控趋严,不少人发现想要将账户余额转到银行卡中需要支付费用了,相对于信用卡的提现功能,支付宝与微信平台本身的“提现”功能更频繁地被用户使用。

在微信平台,官方通常会不定期通过活动放出一些“微信提现免费券”来回馈用户和降低用户提现费用。如8月初的七夕主题活动,用户通过参加许愿灯活动获得“七夕皮肤挂件”的同时,不少人都领取到了520元的提现免费券。

微信平台账户资金流水较多的用户,抓住这样一波提现的机会,能省下不少开销,而支付宝这边除了抵扣券外,用户也可借助余利宝实现免费提现, 具体操作步骤: 将余额宝或者支付宝的钱, 转到支付宝余额, 将余额转到网上银行余利宝, 然后通过余利宝提现到自己银行卡。 每天有快速提现额度10万元。

当然,这里的提现更多是用户自身资金的内部流通,并不会涉及借款、利息,无非是借助一些平台优惠降低手续费和服务费而已。

事实上,信用卡取现并非新生事物,而是信用卡本身固有的功能之一,本质上是由发卡机构提供的信用卡预借现金服务,主要包括透支取现和溢缴款取现两种方式。持卡人通过银行ATM机、银行信用卡网上银行的预借现金功能等,便可以进行取现操作。

一旦资金以现金方式流向社会,去向监管就会变得困难。信用卡是持牌金融产品,对于互联网平台来说,还需要注意在产品展示方面的合规性。另外,信用卡取现的资金属于借贷资金,监管要求禁止流向投资股市、楼市等领域,支付宝等需要协助银行一起做好资金流向的合规管控。

然而,银行将自有渠道的取现功能拓展至外部渠道,目前不清楚其背后是否存在一定客户信息的交互,如果有,这可能与信用卡健康发展新规以及个人信息保护法之中对于客户个人信息的保护有一定冲突。

最终的资金流向监管,当前恐怕更多还得靠自觉……