世界银行跨境贸易营商环境评价方法评议与启示

2022-09-09黄正松

刘 娇 黄正松

贵州财经大学,贵州 贵阳 550025

1 世界银行跨境贸易营商环境评价方法介绍

1.1 评价背景

国际贸易是推动一国经济增长的主要动力之一,跨境贸易营商环境会直接影响贸易成本,交易成本的高低决定贸易活动开展的概率。世界银行发布的《2016营商环境报告》指出,时间成本对贸易活动开展存在显著影响,货物每延迟一天发货会使贸易额减少至少1%,尤其是对易腐类农产品的影响更大。鉴于此,世界银行在其后发布的《营商环境报告》中增加了“跨境贸易”指标,以跨境贸易需要满足边境合规、单证合规而产生的时间和成本为评价重点,测试每个被调查经济体开展跨境贸易活动的难易程度,以实现为经济体提供统一的政策、法律等基准以促进内部改革的目的。

1.2 评价方法介绍

1.2.1 评价方法

世界银行营商环境评价采用的是假设案例法,国际贸易的货物特点、贸易方式、监管方式、运输方式、贸易地区等的不同均会对贸易所耗费的时间和成本产生不同影响,因此,世界银行认为,以假设案例形式统一基准,以保证获取的调查数据具有在各经济体间横向比对的可行性。世界银行假设案例介绍如表1所示。

表1 世界银行假设案例介绍

1.2.2 指标体系

世界银行跨境贸易(trade across border,TAB)指标体系如下:从进口、出口两个方向出发,同时把边境合规项目与单证合规项目两个环节作为考查标准,以时间、成本作为两个主要考查内容,以此排列组合,形成8个二级指标,具体如表2所示。

表2 跨境贸易指标体系

1.3 数据收集与测算方法

世界银行跨境贸易指标数据是通过发放问卷方式获得的,对每个经济体选择样本城市,例如,中国选择北京与上海两地,两地分值所占权重分别为45%与55%。问卷面向样本城市当地的货运代理、报关行、港务局和贸易商等专业人士,他们按照假设案例,对问卷问题进行填写。

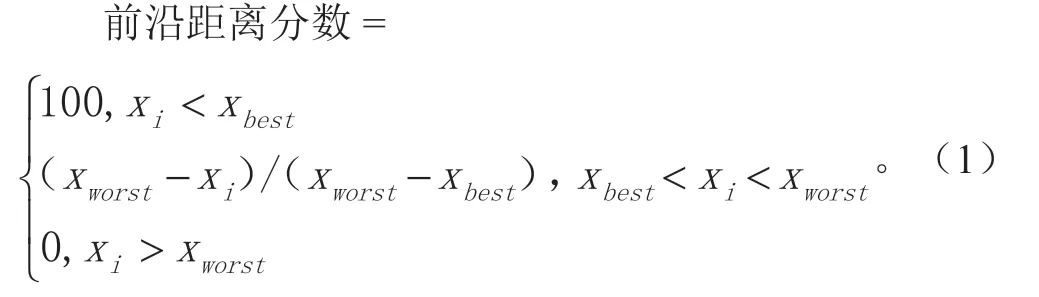

基于每个经济体所填制问卷得到二级指标的时间和费用,采用前沿距离法,测算每个经济体各项二级指标的前沿距离分数,计算公式为:

最后对每个经济体8项二级指标的前沿距离分数按照1/8权重测算得到跨境贸易营商环境指数,该指数分值越高,意味着跨境贸易营商环境水平越好。世界银行通过设计虚拟假设案例,由贸易商、报关公司、货代公司、律师等给予经验评价,强调比较基准的统一,体现出排名结果的公正性,注重贸易参与者的用户端体验评价,彰显营商环境优化的服务宗旨,其评价结果目前已得到全球190个经济体的广泛认可。

2 世界银行跨境贸易营商环境评价方法评议

2.1 优势分析

(1)衡量时间、费用易于量化统计。世界银行在跨境贸易营商环境这一单项指标中,把时间、成本作为衡量的主要内容,主要考查边境合规与单证合规所用的时间与成本。跨境贸易营商环境是企业开展进出口贸易活动(涉及市场开拓、订单获取及合同履行)全周期面临的各类政务、市场、法律以及人文环境等有关外部因素和条件的总和,但从评价量化角度看,这些因素和条件所产生的时间和费用数据是最易发生、最易获取、最易量化的,因此从目前世界银行对各经济体评估的原始数据分析看,时间和费用数据能够反映各国跨境贸易的通关效率。

(2)统一案例基准易于横向对比。世界银行认为,简单明了的跨境贸易营商环境排名需要可横向对比的基础数据支撑,鉴于国际贸易的复杂性,设计标准的贸易假设案例进行基准统一,能较好解决数据可比性问题。尤其是各个国家商业法规及其执行落实情况是存在差异的,设置假设案例研究为基础的问卷访查,确保对190个不同经济体的调查基准统一,尽管这样的假设是以牺牲一般性为代价的,但确保了数据的可比性。例如,鉴于不同的货物在不同国家通关手续、时间及成本是不一致的,世界银行在进口案例中假设进口一批重达15 t、用集装箱装运的汽车零部件,这样一来,能够保证各国在同一复杂程序中收集数据的可比性。

(3)数据结果公开透明易于相互借鉴。世界银行的《营商环境报告》涵盖参与评价经济体的各方面数据,不仅公开一国内部数据,还会分析各区域、各组织的整体状况,如欧盟、东亚、拉丁美洲、亚太经济合作组织(APEC)等。跨境贸易在一级指标中同海外各国联系最为密切,世界银行将这方面的数据公开,能够保证各经济体之间数据结果的相互借鉴,同时能够方便各国贸易的对外连接。例如,“单一窗口”的运用使欧美等发达国家单证合规项目用时普遍较低,中国正在对标先进国家并进行改革,这对于其他相对落后的经济体对外合作交流十分具有借鉴意义。

2.2 局限性分析

世界银行跨境贸易营商环境评价方法已经得到了世界各经济体的认可,逐渐成为全球各国跨境贸易营商环境评价的标杆。在世界银行评价方法得到全球推崇的同时,也逐渐出现了争议,有关人士指出世界银行的指标体系并不能完全客观地反映各国跨境贸易营商环境水平,其评价方法与数据收集存在一定的局限性。

在数据收集方面,世界银行评价数据来源于企业问卷调查,问卷面向货运代理、报关行和贸易商等企业家,受企业家专业经验知识、政企关系、数据不完整等因素干扰,得到的数据不能反映真实情况。

在各国商业城市覆盖范围方面,世界银行营商环境评价面向全球190个经济体,在每个经济体中选择样本城市,分别赋予一定权重,并由中立性组织机构协助访查,如果经济体内不同地域监管差异大,就会丧失数据的代表性。

在运输方式涵盖范围方面,世界银行考查的样本企业贸易方式以海运为主,鉴于全球货物贸易一半以上是通过海上运输,存在一定合理性,但对于内陆地区而言,海运并不是其主要运输方式,因此假设案例全部以海运方式考查存在一定缺陷。

3 世界银行评价方法对我国优化跨境贸易营商环境的启示

深化“放管服”改革,优化营商环境的必要性和重要价值已毋庸置疑,世界银行评价方法在全球已经树立了典范,对标世界银行评价方法也被各经济体所倡导。世界银行营商环境评价方法延续至今,确有可借鉴成分,其营商环境评价方法为我国更为合理地定位职能部门与企业关系、实施营商环境改革提供了重要的参考维度。鉴于各经济体面临的政治、经济环境不同,将世界银行评价方法完全照搬到一国内部时,其评价结果发挥的作用是有限的,因此,正确看待其局限性,借鉴其跨境贸易指标的成熟经验做法,积极探索符合中国国情的跨境贸易营商环境评价方法,是顺应政府改革的迫切需求。

在世界银行评价经验基础上,我国应从以下方面优化跨境贸易营商环境评价方法策略,设计评价指标体系。

3.1 以明确的评价目标引领指标设计理念、设计方法、设计内容的展开

需要明确的是,世界银行评价方法目标是改善经济体海关监管方面的营商环境,并在评价过程中及评价结束后,为各国改革提供经济、技术援助。在经济、法律理论基础上,世界银行以“动机—行为—效果”为指标设计理念,“动机”即评价目标,“行为”即改革状况,“效果”即评价结果,且以设计理念为着眼点,采取向企业发放问卷的考核方法,评价各国海关监管改革的具体实施状况,并把边境合规、单证合规时间及成本作为主要设计内容。

设计我国跨境贸易指标体系更需要明确评价目标。在明确评价目标的基础上,引导设计理念、设计方法、设计内容的开展,应对标世界银行,以超越层级界限、部门界限的全局观为设计理念,以面向企业及政府的问卷调查为考核方法,以量化跨境贸易时间、成本为主要设计内容。

3.2 以超越层级界限、部门界限的全局观为设计理念

世界银行的跨境贸易营商环境指标设计重视海运口岸作业,侧重海关对货物跨境贸易的监管,考查运输工具抵达口岸至货物口岸放行这一阶段,重点放在边境合规项目与单证合规项目这两个环节。在透析世界银行指标设计理念基础上,应对照我国国情,树立跨境贸易营商环境全局观念,从我国社会发展全局角度考虑,不仅关照海关通关层面与先进区域状况,更应以该领域整体水平代表营商环境优劣,将优化跨境贸易营商环境拓展为顶层制度、海关、企业共同参与的协同工作,以防跨境贸易营商环境评价指标设计局部化、片面化,以便更好地推动营商环境多维度同步提升。

3.3 以面向企业及政府的问卷调查为考核方法

世界银行跨境贸易指标数据通过发放问卷方式获得,评价组从每个经济体中选择1~2个样本城市,得到企业主观评价数据。其问卷调查方法得到各国专业人士认可,在其优势与缺陷基础之上,我国构建跨境营商环境指标应借鉴其考核方法,并应明确客观评价也是必不可少的一部分。一方面,应加大对企业问卷的发放范围,使问卷样本更加广泛,以确保数据的准确性;另一方面,政府部门应贯彻“放管服”改革重点,将“减轻市场主体经营负担、维护市场公平竞争”落到实处,并把“登记注册效率、行政审批服务”等贸易活动审批效率纳入考核,同时增强数据信息公开透明度,以此弥补所收集数据不完整、信息不完全等缺陷,进一步推动我国营商软环境建设。

3.4 以量化跨境贸易时间、成本为主要设计内容

世界银行评价方法重点倾向于欧美等发达国家的贸易营商环境,发达国家的成熟做法并不能完全适应我国内部环境的复杂性,对世界银行评价方法的照搬或复制,易忽略我国制度的特殊性以及企业需求的多样化。因此,指标设计内容首先要确保观测标准稳定、精确与可衡量,借鉴世界银行评价方法,在统一基准基础之上,考虑到合规时间与成本具有稳定、精确与可衡量等特点,对企业、政府及利益相关者经营进行考核时,应当审查和验证企业跨境贸易活动环节,有效量化其所需时间、成本。同时,根据我国的实际情况,考虑到我国东中西部贸易输运方式不同,东部沿海地区对外贸易以海运为主,而西部内陆地区铁路运输占比逐步升高,因此在借鉴世界银行经验的基础上,案例基准内容应兼顾陆、海多种运输方式,以满足对不同企业、不同部门的多方面考查。

4 结语

构建我国跨境贸易营商环境指标体系,需要斟酌反思国际先进方法,从我国实际出发,以建设开放公平、有效率的跨境贸易营商环境为目标,以厘清设计理念、方法、内容为着力点,有针对性地建设中国特色跨境贸易营商环境评价机制,持续推进体制改革。