全球视角下的参类贸易格局及产业发展建议

2022-09-07张绍国李得运于志斌

张绍国,李得运,于志斌

1.北京济仁医药科技中心,北京 100015;2.北京同仁堂国际药业有限公司,北京 100062;3.北京师范大学,北京 100875;4.中国医药保健品进出口商会,北京 100010

人参和西洋参分别来源于五加科人参属的人参Panax ginsengC.A.Mey.和西洋参P.quinquefoliumL.。人参主产于中国和韩国,历来是中国和韩国滋补药材或食材的代表性品种。西洋参原产于美国和加拿大,18世纪初开始通过贸易进入中国,20世纪70年代开始在中国引种[1],随后,在中国种植规模扩大,中国成为全球西洋参三大主产国之一。我国人参和西洋参的进出口贸易额占我国中药材进出口贸易额的10%以上,是我国中药材贸易中举足轻重的大品种。本文对全球人参和西洋参贸易格局进行分析,从而明确我国在全球人参和西洋参贸易中的位置和优劣势,以期为我国人参和西洋参产业发展提供有益借鉴和参考。

在国际贸易商品分类中,根据国际通行的《商品名称及编码协调制度》,人参和西洋参的商品分类编码前6 位均为121120,第6 位编码之后的2 位或4位,每个国家的商品分类编码各有不同,有的国家将人参和西洋参列入同一个编码之下,有的国家将两者区别编码。为了行文和统计的方便,本文以“参类”作为人参和西洋参的总称。

本文贸易数据均来自中国医药保健品进出口商会国际贸易大数据系统,该系统主要由联合国和各国家及地区海关数据整合而成。由于贸易方式差异及不同国家和地区统计制度、统计周期等差异,对同一流向的贸易,贸易双方海关统计数据普遍存在一定差异。例如,中国海关统计2020 年度中国从美国进口参类的数据与美国海关统计的2020 年美国向中国出口参类的数据,会存在一定差异,这类差异是正常的,因此本文未对这种差异做处理。

1 全球参类贸易格局

1.1 全球参类产区分布

目前,全球参类产地相对集中,主要生产国有中国、韩国、加拿大、美国等。综合贸易数据分析和文献检索分析[2-6],全球人参主产国为中国、韩国,全球人参干品年产量约为7000 t,其中中国为人参第一大生产国,产量占全球70%。全球西洋参的主产国为加拿大、中国和美国,全球西洋参干品年产量约为7000 t,以加拿大产量最大,约占全球西洋参产量的60%,中国西洋参产量约占30%,美国西洋参产量占比约为10%,具体信息见表1。

表1 全球参类产地分布

1.2 全球参类贸易规模

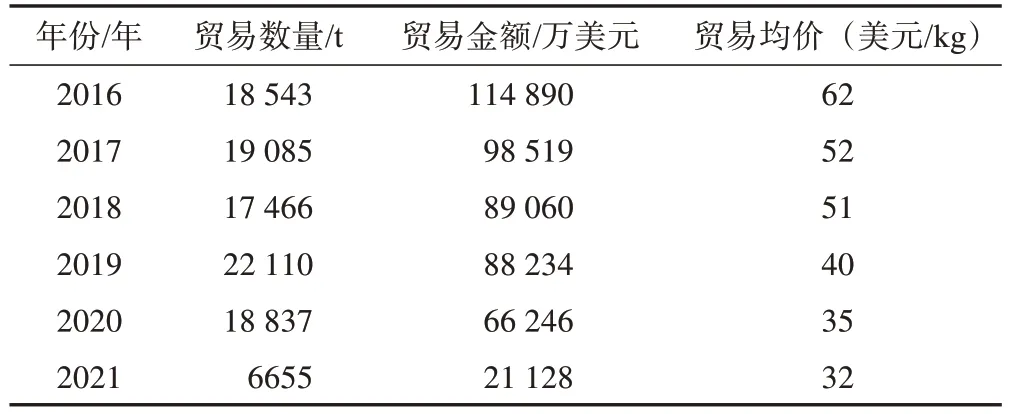

2016—2020 年,平均每年全球参类进出口贸易数量为1.92 万t,年均贸易额达9.14 亿美元;参类贸易量相对平稳,但是贸易额和贸易价格却呈现连年走低势头,2020 年参类贸易额相比2016 年下降了42%,2020 年贸易价格相比2016 年下跌了44%,2021 年前三季度,参类贸易价格有继续下探之势。无论是人参还是西洋参,2016—2020 年贸易价格均呈现下降趋势(表2)。

表2 2016—2021年全球参类贸易规模变化

1.3 全球参类贸易区域

2020 年,全球106 个国家和地区有参类贸易,遍布全球各大洲。参类贸易国家和地区主要集中在亚洲和北美洲,两洲参类贸易额占全球参类贸易额的97%,这与全球参类的分布区域和主要消费区域高度一致,具体信息见表3。

表3 2020年全球参类贸易国家和地区分布

1.4 参类贸易主要市场

2020 年,全球参类贸易前十大市场(按贸易额计)为中国香港、中国内地(大陆)、加拿大、韩国、美国、中国台湾、日本、新加坡、中国澳门和意大利。前十大市场参类贸易额占全球参类贸易额的96%,具体信息见表4。

表4 2020年全球参类贸易十大市场

1.4.1 中国是参类最大贸易国 中国是参类生产大国,也是全球最大的参类贸易国。中国内地(大陆)、中国香港、中国台湾和中国澳门合并计算,2020 年,中国参类贸易数量合计8302 t,占全球参类贸易总数量的44%,中国参类贸易额合计36 090万美元,占全球参类贸易总额的54%。

1.4.1.1 中国内地(大陆)市场 中国内地(大陆)是参类主产地、消费市场和进出口市场。2020年,中国内地(大陆)市场参类出口贸易额为10 130 万美元,进口贸易额为5298 万美元,参类贸易顺差为4832万美元。

2020年,中国内地(大陆)市场出口人参1840 t,同比减少25%,出口额为8330 万美元,同比减少20%;出口西洋参551 t,同比减少50%,出口额为1800 万美元,同比下降48%。其中人参的前十大出口方向(按出口额计)为日本、中国香港、中国台湾、德国、意大利、马来西亚、法国、新加坡、西班牙和美国,占中国内地(大陆)人参出口总额的97%。

近年来,中国内地(大陆)人参出口额和出口价格呈连年下跌趋势,其中第一大出口市场日本需求萎靡,是导致中国人参出口额下跌的主要原因之一。以2020年为例,中国对日本出口人参755 t,同比大幅减少46%,实现出口额4387 万美元,同比下跌35%,出口额创5 年来新低。前十大市场中,中国内地(大陆)对中国香港、中国台湾、马来西亚、新加坡等亚洲市场人参出口也呈现出口量和出口额双跌的情况。但是在欧美市场,除了意大利外,中国内地(大陆)对德国、法国、西班牙和美国市场出口数量呈现较大幅度增长,具体信息见表5。

表5 2020年中国内地(大陆)人参出口前十大市场

近年来,中国内地(大陆)西洋参种植面积逐步增加,所产西洋参品质和市场认可度也逐步增加,中国已经超越美国,成为全球第二大西洋参生产国。2020 年,中国内地(大陆)西洋参出口至中国香港、美国、加拿大、中国台湾等6 个市场,其中,中国香港是中国内地西洋参出口的最大市场,占中国内地西洋参出口总额的69%,具体信息见表6。

表6 2020年中国内地(大陆)西洋参出口统计

在中国内地企业中,广东省外贸企业占尽区位和政策优势,中国内地出口至中国香港的西洋参全部由广东省外贸企业出口,并且99%以上都经海关特殊监管区域出口。

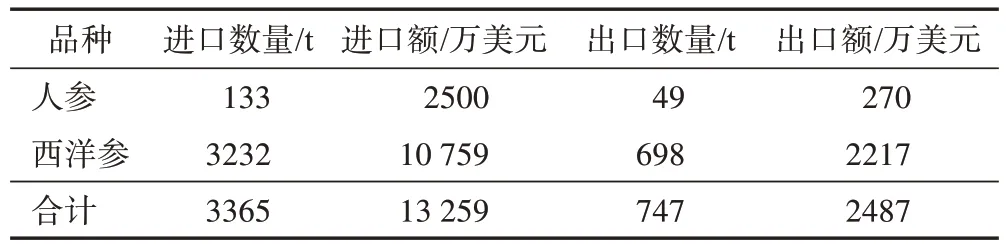

中国内地(大陆)参类进口贸易中,主要是从韩国进口高丽参,从美国和加拿大进口西洋参。2020 年,中国内地(大陆)从韩国进口高丽参44 t,同比略减7%,进口额为2198万美元,同比增加11%。2020年,韩国高丽参进口均价约500美元/kg,约是中国内地(大陆)人参出口均价的11 倍,与中国内地(大陆)出口人参形成强烈对比。2020 年,受新型冠状病毒肺炎疫情(以下简称新冠肺炎)影响,中国内地(大陆)从美国和加拿大进口803 t 西洋参,同比大幅减少46%,进口额为3025 万美元,同比大幅减少47%。其中加拿大产西洋参约占80%(以数量计),美国产西洋参约占20%(以数量计)。

1.4.1.2 中国香港市场 中国香港人口仅有743万,不足中国内地的1%,却是个巨大的参类消费市场,参类年消费量约2000 t。香港是一个高水平的自由贸易港,通关便利化水平极高,对参类产品进出口贸易免征关税,在世界参类贸易中,承担着全球参类转口贸易港的功能,多年来一直是全球最大的参类贸易市场,约占全球参类贸易额的1/4。

2020 年,新冠肺炎对参类贸易带来诸多不利影响,中国香港市场参类贸易数量4112 t,同比减少28%,参类贸易额为15 746 万美元,同比减少36%,参类贸易逆差为10 772 万美元。其中西洋参贸易额为12 976 万美元,占比82%,人参贸易额2770 万美元,占比18%,具体信息见表7。

表7 2020年中国香港参类贸易结构

2020 年,中国香港主要从加拿大、美国和中国内地进口西洋参,其中从加拿大进口数量占比94%,具体信息见表8。中国香港西洋参出口主要方向为缅甸、中国内地、美国、中国澳门等,具体信息见表9。

表8 2020年中国香港西洋参进口情况统计

表9 2020年中国香港西洋参出口情况统计

1.4.1.3 中国澳门与中国台湾市场 中国澳门是较为纯粹的参类消费市场,主要从中国台湾、美国、韩国、加拿大等进口参类,极少向其他国家和地区出口参类。2020 年,中国澳门进口参类21 t,进口额为622 万美元。中国台湾与中国香港类似,既是参类消费市场,又承担了转口贸易港的功能,但是贸易规模远小于中国香港。2020 年,中国台湾主要从中国大陆、加拿大、美国等进口参类876 t,进口额为3291 万美元,向中国香港、马来西亚、中国澳门等市场出口参类52 t,出口额为1003 万美元,参类贸易逆差为2287万美元。

1.4.2 加拿大和美国市场以西洋参出口为主 加拿大的参类贸易以西洋参出口为主,是全球最大的西洋参出口国(以出口额计)。2020 年,加拿大参类出口额9962 万美元,参类进口额仅309 万美元,贸易顺差9653 万美元。加拿大参类出口市场高度集中,97%(以金额计)出口至中国内地(大陆)、中国香港、中国台湾市场。

美国参类贸易也是以出口为主,参类出口额远大于进口额,是全球第二大西洋参出口国(以出口额计)。2020 年,美国参类出口额为4151 万美元,参类进口额为629万美元,贸易顺差为3522万美元。美国参类产品出口市场也高度集中,93%(以出口额计)出口至中国香港、中国内地(大陆)和中国台湾市场。

美国产西洋参在国际市场认可程度较高,出口价格明显高于加拿大和中国产西洋参。美国西洋参出口均价约是加拿大的2.5 倍、中国内地(大陆)的2倍(表10),这与美国特定的小产区、严格的标准和规范的种植加工管理有很大关系,美国西洋参90%以上来自威斯康星州,种植规模化和组织化程度较高。美国环境公署指定了较为严格的农药残留和重金属限量标准,美国农业部早在1913 年就发布了西洋参规范化种植指导性文件[7],指导参农生产。美国西洋参种植者协会和威斯康星州西洋参协会还制定了更为严苛的农药残留和重金属限量团体标准和西洋参规范化栽培的团体标准,对西洋参种植者提供种植加工、销售对接等指导和服务,美国西洋参在国际市场树立了较好的口碑。

表10 2020年全球三大西洋参出口市场西洋参出口情况对比

1.4.3 韩国参类贸易以高丽参出口为主 韩国是人参生产国之一,韩国人日常更多把人参作为食品食用,韩国产的高丽参闻名世界。2020 年,韩国参类出口额6894 万美元,参类进口额449 万美元,贸易顺差6445 万美元。2020 年,韩国的参类贸易数量仅占全球的2%,参类贸易额却占据全球的6%,可谓“以少胜多”。韩国高丽参的出口价格远高于中国出口的人参(生晒规格为主)和美国、加拿大出口的西洋参(生晒规格为主)。一是因为韩国高丽参需要经过复杂的加工工艺,二是以正官庄为代表的韩国高丽参,品牌知名度较高。深加工和品牌赋予了韩国高丽参更高的产品附加值。

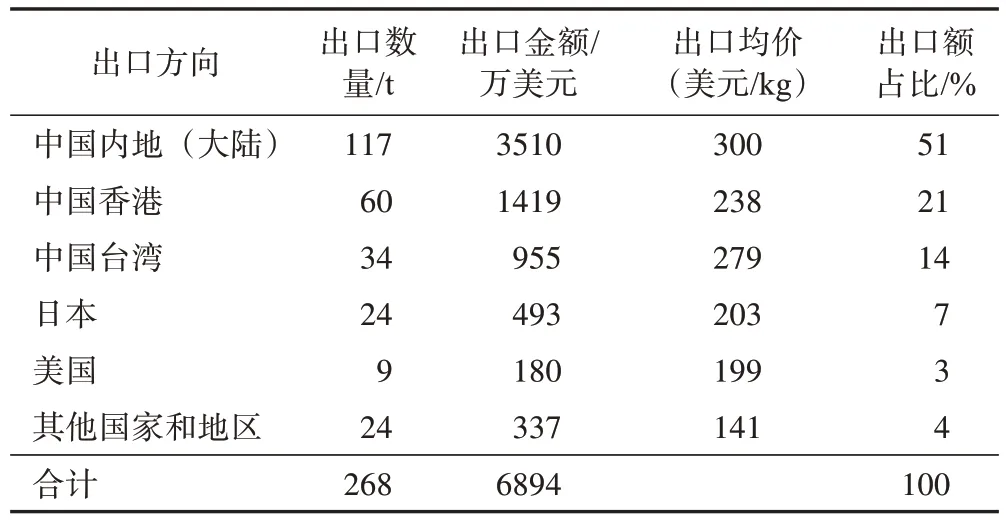

2020 年,韩国参类出口到40 多个国家和地区,其中排在前五(按出口额计)的出口方向分别是中国内地(大陆)、中国香港、中国台湾、日本和美国,占韩国参类出口总额的96%,全球均价约为257美元/kg(总出口额除以总出口数量),具体信息见表11。

表11 2020年韩国参类主要出口市场

1.4.4 日本是高品质人参消费国 日本参类产量和出口量极少,主要依赖进口来满足消费需求。日本的长野、福岛等地早年曾有少量人参种植[8],日本每年从中国内地(大陆)、韩国等进口人参和高丽参。由于人口连年负增长、经济增长缓慢等原因,日本参类市场增长乏力(表12)。但是日本对人参农药残留、规格等级等要求较高,对应的进口价格也高于其他市场。以2020 年为例,中国内地(大陆)人参全球出口均价为45美元/kg,中国内地(大陆)人参出口日本的均价为58美元/kg,比前者高出约29%。

表12 日本近5年参类进口情况

2 讨论

从参类生产来看,中国[包括中国内地(大陆)、中国香港、中国台湾、中国澳门,下同]是全球最大的参类生产国,中国参类产量占全球约50%。

从参类进口贸易来看,中国是全球最大的参类消费市场,2020年参类进口额占全球的74%。

从参类出口贸易来看,中国是全球最大的参类出口市场,2020年参类出口贸易额占全球的38%。

中国在世界参类市场的规模优势非常突出,但是中国在世界参类市场的地位与中国的规模优势还不够匹配。中国参类在品牌、价格等方面与美国、韩国、加拿大等对比,缺乏比较优势。建议从以下方面发力,整体提升中国在国际参类市场的影响力,打造全球参类产业引领者的地位。

2.1 产品、品质、工艺升级创新

在中国内地(大陆),参类更多作为药用,其他用途产品开发较少,参类消费潜力挖掘不足。建议加强参类非药用产品开发和推广,促进消费升级,提升产业产值。韩国高丽红参生产的集中度高,生产设施达到了现代化药品生产质量管理规范(GMP)的水准[9],我国参类加工分散度较高,加工设施条件和工艺水平参差不齐。建议提高参类加工集中度,提升加工设施和加工工艺水平,从而实现品质提升和稳定。

2.2 品牌建设

建议强化中国参类公共品牌和商业品牌打造,提升中国参类在国际市场的形象和品牌价值。近年来,人参主产区吉林省政府部门积极打造“长白山人参”公共品牌,国内还涌现出“汉参”“皇封参”等商业化品牌,“同仁堂”人参产品更是走出国门,在全球五大洲都建立了销售网络。

2.3 消费习惯和消费信心引导

2012 年,国家正式公布人参(人工种植)为新资源食品,扩大人参使用范围有了法制基础,但是国内人参消费习惯还远未形成,其中一个重要的原因是消费者对于人参的认识还存在盲区和误区。建议以客观公正的消费者通识教育消除认识盲区和误区,以参类产品研发和推广引导消费行为,以参类品牌建设增强国内外消费者信心,打造双循环发展格局。

2.4 对接国际标准

与国际标准对接,才能更好地在国际市场对话。世界卫生组织发布的《药用植物种植和采集质量管理规范指南》(GACP)就是国际通行的药用植物生产规范准则,被美国、欧盟、日本等国家和地区广泛采纳使用。中国医药保健品进出口商会也推出了中国版的GACP 标准和认证服务,一经推出,就受到北京同仁堂国药有限公司、中国医药健康产业股份有限公司、金华寿仙谷药业有限公司等企业的欢迎,为推动我国中药材走出去提供了有力支持。

2.5 加强内地(大陆)与港澳台市场协调发展

中国内地(大陆)市场与中国香港、中国澳门、中国台湾增强互通,促进规则统一和质量标准统一,提升贸易便利化水平,形成市场合力,深度加强中国在世界参类市场的话语权和主导地位,引领世界参类产业高质量发展。