金融衍生品业务风险及对策研究

2022-09-07梁新鸿

梁新鸿

(中国石油化工集团有限公司境外审计中心,北京 100029)

1 研究背景

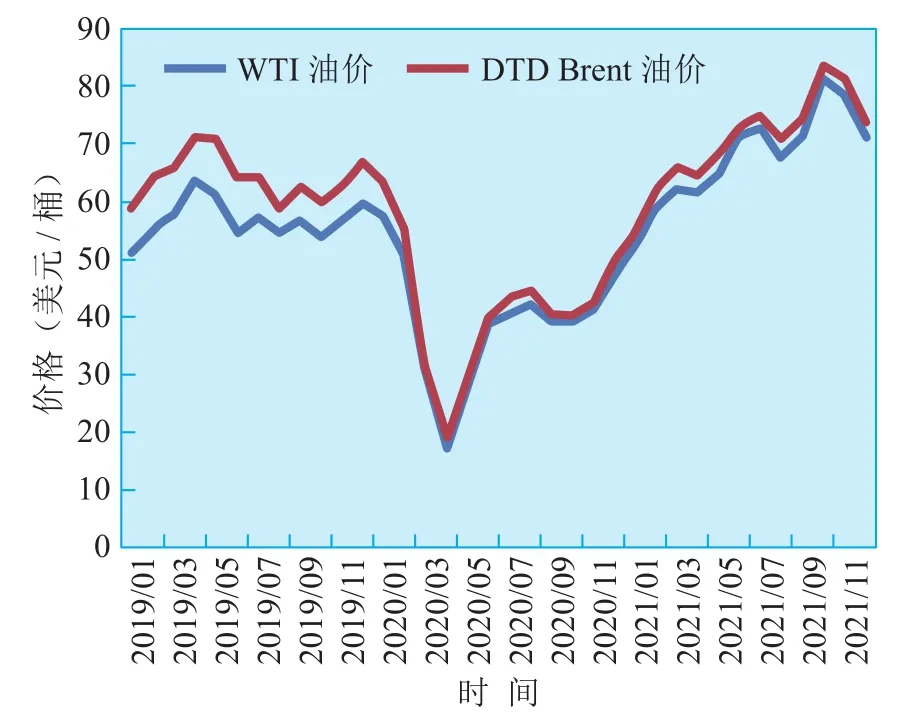

随着“走出去”战略实施步伐加快,中国企业积极开拓国际市场,不可避免地迎来国际市场商品价格大幅波动,造成进口成本或出口收益大幅波动,影响着国际化经营企业利润目标实现。如2019-2021年中国进口原油分别为5.06,5.42,5.13亿吨;期间国际WTI月均油价在16~84美元/桶波动(见图1),如果企业大量进口原油而未开展套期保值锁定原油与成品油的裂解价差,可能导致石油加工企业巨额亏损,严重影响国际化经营战略目标实现。近些年国际化经营企业运用金融衍生工具对冲大宗商品有关价格、利率、汇率波动风险的需求越来越多,但金融衍生品业务属于高风险业务,近些年出现了中国航油亏损5.5亿美元事件、中国银行“原油宝穿仓”事件等,对当事企业或当事人造成了巨大损失。为加强高风险业务管理,提升企业风险管控能力,国务院国有资产监督管理委员会先后下文要求企业开展金融衍生品业务要严守套期保值原则,不得开展任何形式的投机交易。

图1 2019-2021年国际油价走势

金融衍生品业务市场参与者有套期保值者、套利者、投机者,相应就有套期保值业务、套利业务、投机业务。套期保值业务主要目的是转移实货价格风险,不以期货盈利为目的,套期保值业务涉及实货和期货两个市场。套利业务是同时买入卖出不同合约获取价差的双边交易行为,套利业务可能不涉及实货市场。投机业务是单边买进或卖出合约,低买高卖获利的单边交易行为,没有与衍生工具相关的实货经营业务;投机业务与套期保值业务区别明显,但类似于套利业务。套利与投机只是业务风险程度和交易频率有所差异,实务中难以完全区分。套期保值者、套利者、投机者共存,如果市场中只有套期保值者,没有投机者,套期保值者希望转移的风险就没有承担者,套期保值目的也不可能实现,三者共同维持衍生品业务市场的存在和发展。

为防范金融衍生品业务带来的风险,各企业加强了金融衍生品业务研究。实务操作中多数企业能够按照金融衍生品业务规章制度要求,审慎开展套期保值业务,风险控制总体良好。如某集团公司某年金融衍生品业务亏损76亿元,相匹配实货(被套期项目)盈利170亿元,综合盈利94亿元,价格波动风险受控,业绩斐然。但部分企业对金融衍生工具的杠杆性、复杂性和风险性认识不足,存在侥幸和冒险心理,贸然使用复杂的衍生品工具;部分企业没有严守套期保值原则,故意模糊套利与投机区分,违规建仓,业务操作不规范,造成千万元,甚至数亿元损失,严重危及资产安全和企业持续经营。本文系统梳理分析企业开展金融衍生品业务存在的问题或风险,并提出解决方案,供金融衍生品业务相关者参考。

2 金融衍生品业务的问题或风险

2.1 计划对业务的约束性或指导性不强

为防范金融衍生品业务失控风险,某企业集团要求各下属单位没有年度计划不准开展金融衍生品业务。但集团总部批准的某年度衍生品业务计划中,集团内从事商品类衍生品业务的单位,计划执行率低于60%有23个单位,占82%;从事货币类金融衍生品的单位,计划执行率低于60%有16个单位,占94%。究其原因,部分单位管理实货风险敞口意识薄弱;部分单位上报的年度套期保值计划未充分考虑本年度实货业务风险敞口和以前年度套期保值实际操作情况,计划编制不精细;部分单位不会套期保值操作或操作水平较低,而金融衍生品业务较复杂,从业人员不敢做;还有金融衍生品业务缺乏科学的激励考核机制,出现重大失误可能被追责,造成部分单位开展衍生品业务积极性不高等。

2.2 不相容岗位未分离,应急机制不完善

1)不相容岗位未分离和未定期轮岗。为防范串通舞弊等风险,金融衍生品业务要求前、中、后台人员职责分离,交易人员、风险管理人员、财务人员不得相互兼任,交易权与审批权分离,并要求定期轮岗。但某企业2人同时拥有原油套期保值操作交易权和审批权,其中1人还兼任财务负责人。某公司衍生品业务部3人、风险控制部3人、财务会计部5人,衍生品业务前、中、后台岗位人员多年未做调整,其中7人从事衍生品交易相关工作5年以上。

2)应急机制不完善。开展金融衍生品业务要求事先明确风险指标(如持仓限额、止损限额等),明确应急处理流程和权限,提前设定达到相应预警线应采取的应急处理预案,并依据风险预警信息,采取既定对应措施。但部分企业没有事先设定止损限额预警线,没有明确具体的应急处理流程和权限,更有甚者未严格执行止损限额规定。如某企业期/纸货浮动亏损超出操作方案预设的止损限额(200万美元),浮亏曾达到440万美元,为止损限额的2.2倍;因未及时止损,期/纸货到期退出亏损300万美元。

出现上述现象原因是对衍生品业务的高风险性认识不足,对岗位设置和员工素质没有明确的风控要求,缺乏有效的事前防范、事中监控和事后评价的金融衍生品业务风险管理体系。

2.3 业务开展不规范

1)业务委托不合规。开展金融衍生品业务,操作主体与委托主体要签订委托协议,按照协议约定开展业务。但部分单位未签订委托协议便直接开展金融衍生品业务,如某企业所属1个国内、2个国外操作主体均是金融衍生品业务独立操作主体和责任主体,财务独立核算,自负盈亏。某年3个操作主体相互开展430万吨石油类期/纸货业务,但未签订衍生品业务委托协议,特别是国外操作主体利用国内操作主体期货户头开展期货业务,存在合规风险。

2)期货实货不匹配。套期保值业务要求期货与实货相匹配。如果期货未匹配实货,可能造成期货风险敞口形成损失。如某企业2018-2019年成交的2020年3月买盘原油合约1 180万桶、卖盘合约1 350万桶,2020年2月4日买入3月合约200万桶,净持仓为原油买盘30万桶。因新冠疫情影响等原因,该企业3月未进口原油,导致纸货净持仓未匹配实货,形成风险敞口,造成纸货损失656万美元。

3)操作方案审批不严格。企业开展金融衍生品业务前,要根据实货业务风险敞口制定操作方案,报批后实施。但部分单位操作方案审批不严格,操作方案未经审批即开展交易或操作方案调整未履行审批程序。如某企业某期间有75个操作方案存在先交易后审批的情况,占期间操作方案总量的60%;有33个操作方案的套期保值数量、工具、期限等关键要素发生调整,未履行审批程序,占期间操作方案总量的24%。

4)建仓节奏无控制。开展金融衍生品业务还要考虑价格波动总体趋势和建仓节奏。2019年国际油价总体平稳,如WTI月均油价维持在51~64美元/桶。2020年初某企业担心LNG采购成本上涨,买入纸货对冲实货价格上涨风险,但建仓节奏过快,自2020年1月23日至2月27日,38天内买入长约纸货5 600万桶,占全年进口LNG长约套期保值计划的90%;至5月12日建仓已占全年进口LNG长约套期保值计划的95%,持仓平均成本高达54美元/桶。实际上受新冠疫情、OPEC+会议未达成减产协议、沙特实施降价增产新策略等影响,2020年1-4月油价总体趋势暴跌,4月20日WTI甚至出现-37.63美元/桶的负油价。2020年上半年国际平均油价只有37美元/桶,造成该企业纸货浮动亏损长时间居高不下,4月30日浮损高达6.0亿美元,超出保证金预警线。2020年底到期退出纸货发生实际亏损0.4亿美元,增加了LNG进口成本,影响了低油价期当年应该有的降本增效结果。

产生上述现象的原因是没有严守套期保值原则,衍生品业务流程管理流于形式,交易授权等制度设计不合理,业务操作未按制度执行等。

2.4 会计核算和统计报表不准确、不规范

金融衍生品业务盈亏计算较复杂,部分单位未按照会计准则计算盈亏,期/纸货收益确认不准确。如某企业2019年买入346笔、共计2 640万桶石油类纸货,其中2019年平仓2 400万桶,实际盈利8 961万美元,但2019年该企业账面只确认了510万桶纸货收益1 126万美元,还有1 890万桶的纸货收益7 835万美元未在2019年入账确认。部分单位不会计算套期保值实货盈亏、期货盈亏,随意填报,导致上报金融衍生品业务统计报表不准确。导致上述现象的原因是对衍生品业务信息填报不重视,业绩观不正确,片面强调金融衍生品业务单边盈利,未将金融衍生品业务盈亏与实货盈亏综合评判套期保值效果等。

2.5 制度建设跟不上企业发展实际需求

1)制度照抄或缺项。金融衍生品业务操作主体千差万别,各单位的授权审批、交易风险管理、业务流程操作等必然存在差异,但部分单位未结合业务实际,有的照搬照抄其他单位衍生品业务管理制度;有的遗漏重要事项管控,如未明确止损限额、持仓限额等风险指标监控的具体责任部门,缺失本应该有的季度抽查、年度审计等相关条款,没有对从事金融衍生品业务相关人员定期轮岗和培训等提出制度要求等。

2)制度冲突。部分单位金融衍生品业务管理制度与内控制度审批要求不一致,存在冲突。如某企业内控制度规定:生产计划处编制的原油套期保值方案,保值数量<100万桶,生产计划处负责人审批;保值数量在100万(含)~300万桶分管领导审批;保值数量在300万(含)~700万桶总经理审批,审批后实施金融衍生品业务。然而该企业金融衍生品业务管理制度规定,生产计划处编制的套期保值方案,经企业分管副总经理、总会计师和总经理审核后提交至上级事业部审批,然后实施金融衍生品业务。二者审批权限不一致。

3)制度盲区。制度对套利操作没有明确的禁止性规定,不同金融市场,如境内人民币汇率和离岸市场人民币汇率存在价差,存在套利可能。如2018年10月境内外人民币兑美元远期汇价差加大,10月9日某企业与境外甲银行签署一笔远期合约,按7.101 0汇率远期锁汇卖出1亿美元买入等值人民币;同时,该企业与境内乙银行签署两笔远期结汇合约,分别按6.984 9、6.990 4汇率,各锁汇买入5 000万美元卖出等值人民币。2020年10月13日,该企业按照上述协议约定分别与甲银行、乙银行交割,总体收益1 134.5万元人民币,其中与境内乙银行交割的两笔业务,5 000万美元对应有资金需求合同,按照合约价购汇后付出美元;另外5 000万美元没有资金支付需求,被银行强制结汇,产生损失1 334万元人民币。

再如近远期汇率存在差异,也存在套利可能。2019年8月27日,某企业在没有资金需求的情况下,向丙银行伦敦分行贷款5 000万美元,当日按1欧元兑换1.105 0美元的汇率兑换为4 525万欧元,并以定期存款的形式存入丁银行伦敦分行(当时欧元存款为负利率)。当日该企业在JP摩根银行开展5个月的卖出EUR/买入USD掉期业务,约定2020年1月27日将到期存款4 524万欧元(扣利息1万欧元)以1:1.117 9汇率兑换成5 057万美元,归还美元贷款本金及利息5 052万美元。该业务操作结果盈利5万美元。

以上2个案例若站在套利角度,第一笔交易总体收益1 134.5万元人民币,第二笔交易总体收益5万美元,交易均可进行。但如果按照套期保值要求,第一笔交易中5 000万美元合约没有对应的美元支付需求;第二笔交易没有资金实际需求,交易均不能做。套利业务是否应该做,现行金融衍生品业务制度没有明确规定,存在制度盲区。

存在上述现象原因是制度不完善,存在制度冲突和盲区;缺乏对制度的敬畏,未完全用管理制度规范指导实际业务;监督检查质量不高,没有达到促进改善管理、健全制度目的等。

3 解决方案

3.1 强化计划管理,提升业务管理水平

企业要以降低风险敞口为目的,根据实货或利率汇率的价格风险敞口大小、保值目标和财务状况等编制和适时调整金融衍生品业务年度计划。集团总部在审批衍生品业务年度计划时,要加强计划编制依据审核,强化计划执行情况分析,提高计划严肃性和执行率;加强金融衍生品业务实务操作和风险培训,强化对企业金融衍生品业务日常指导和管理,增强金融衍生品业务操作水平和识别风险能力;建立科学的激励约束机制,将金融衍生品业务盈亏与实货盈亏进行综合评判,引导企业正确评价衍生品业务。

3.2 加强风险管理,完善风险管控机制

企业要严格落实不相容岗位分离制度,交易人员、风险管理人员、财务人员不得相互兼任,交易权与审批权分开;要强化授权管理,并定期轮岗;制定持仓限额、止损限额、保证金预警线等风险指标,并根据职责分工分别对日常业务开展情况进行监控;要建立完善应急机制,制定应急预案,明确应急处理流程,根据风险预警信息及时采取既定对应措施;要严格落实重大事项报告制度,企业风险管理部门要独立向集团总部上报被强行平仓、超风险限额指标、产生重大损失风险、发生重大法律纠纷等重大风险事项。集团总部要通过信息化手段监控业务风险,实现全面覆盖、在线监测。

3.3 规范业务操作,严守套期保值原则

企业要规范操作主体与委托主体关系,依据实际订立委托协议,在协议中明确约定业务盈亏、保证金管理等方面的权利义务,避免责任不明出现问题;要严守套期保值原则,对套期保值业务进行梳理分析,理清套期保值逻辑,明确套期保值实货期货对应关系,避免出现投机风险;要加强市场分析研判,在目标价格和授权范围内,合理控制期纸货建仓节奏;要严格业务流程,根据集团总部批准的金融衍生品业务计划制定具体操作方案,按规定程序审批后操作;要强化事后对操作方案的回顾,提升套期保值效果。

3.4 准确完整报告,客观评价套期保值效果

企业要明确金融衍生品盈亏、相匹配实货(被套期项目)盈亏的计算规则。如卖出套期保值盈亏计算:①期货盈亏=期货成交量×(期货成交卖出价-报告日期货公允价),②相匹配实货盈亏=实货数量×(报告日实货市场价-期货成交日实货市场价),③套期保值总盈亏=期货盈亏+相匹配实货盈亏。统一盈亏计算方法,避免金融衍生品会计核算和统计报表不准确,确保金融衍生品业务信息及时、准确、完整,提升金融衍生品业务保值效果计算的精准度,以利于客观评估业务套期保值效果。

3.5 开展监督检查,促进管理制度完善

企业要梳理金融衍生品业务管理流程,结合实际从岗位职责、授权管理、风险管理、操作流程等方面健全完善本单位金融衍生品业务管理制度,消除制度冲突和盲区,下位制度不得突破上位制度规定。集团总部要强化金融衍生品业务规章制度执行情况监督检查,围绕制度建设、业务合规、风险监控等情况,持续开展金融衍生品业务年度审计和季度检查,及时发现并纠正上位制度执行不到位或企业制度设计不完善问题,确保制度符合企业实际并执行到位。

4 结语

站在集团总部层面,从计划管理、风险管理、业务操作、会计核算、制度建设等方面系统梳理分析了金融衍生品业务实务中发生的问题和潜在风险,并提出了相应解决方案,包括强化计划管理、完善风控机制、规范业务操作、准确完整报告、完善管理制度等,促进企业恰当运用金融衍生品工具,更好地服务于企业集团国际化经营战略。