企业商誉的经济实质与商誉后续计量模式探索

2022-09-06兰州王晓天李孟园

□ 兰州 王晓天 李孟园

巨额的商誉犹如达摩克斯之剑在资本市场中埋下了隐形的风险,对于其后续计量方式再次引起了各国学界和会计准则指定机构的热议。2020年3月,国际评估准则委员会(IASB)在《企业合并:披露、商誉与减值(讨论稿)》(简称“讨论稿”)中说明商誉减值测试法和系统摊销法均存在弊端,对商誉的性质(是否属于使用寿命有限的消耗性资产)仍存在争议,支持仅保留减值测试的初步意见是由理事会成员以8:6的微弱优势达成的。讨论稿主要提出对简化商誉减值测试过程和提高商誉信息质量进行探索,目的在于降低减值测试执行成本,同时向投资者披露更多有用的信息。

本文在明确商誉经济实质的基础上,比较分析目前已有后续计量方法对抑制商誉泡沫的特点,以探寻在后续计量过程中挤出巨额商誉泡沫的方式。本文认为会计商誉泡沫减值部分符合OCI的概念,继而融合系统摊销法和减值测试法提出“结合OCI的混合模式”,并结合案例进行应用演示及应用价值分析。

一、商誉的经济实质

(一)商誉的本质属性

自16世纪中期,英国会计学家P.D. Leake提出商誉后,商誉开始被引入商业领域,但学界对商誉的本质属性并未达成一致。1965年,美国学者Eldon S. Hendriksen将众多的观点归类为“好感价值论”、“超额收益论”、“总计价账户论”,即“三元理论”,是目前相对权威的理论。

“好感价值论”认为商誉来源于企业外部形象使顾客产生的良好印象。汤云伟(1997)在其《会计理论》一书中提到,这种良好的印象可能来源于企业的优势因素,如地理、资源、声誉及管理等 。“超额收益论”认为企业的并购动机是在未来获得高于同行的利润,即超额收益,而商誉就是超额收益的折现值。葛家澍(1996)将商誉定义为为企业带来超额利润的资源。董必荣(2003)认为商誉是企业核心能力的外在体现之一,而核心能力是为了取得超额收益。“总计价账户论”将商誉作为计量企业整体账面价值与可辨认净资产公允价值间差额的特殊计量账户。

(二)商誉的组成结构

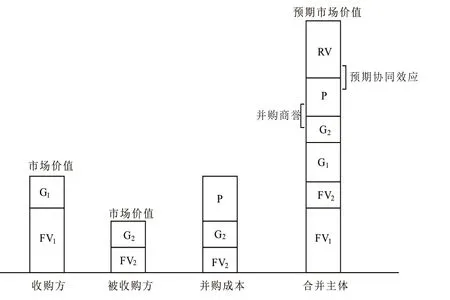

商誉按照来源进行划分可以分为“自创商誉”和“外购商誉”。前者是指企业本身在未来的持续经营期间获取超额利润的能力,也被称为“持续经营商誉”,由于其具有难以可靠计量的属性,故不在报表中确认;后者是指合并双方在未来通过预期协同作用产生的价值,也被称为“并购商誉”。如图所示,企业在进行并购交易后,合并主体中预期产生协同效应部分对应的市场价值为“G2+P+RV”,“G2+P”是因并购交易显性化为合并主体的外购商誉,在报表中列入“商誉”。

图 现金对价并购的价值构成

(Fv:可辨认资产公允价值;G:自创商誉; P:并购溢价;RV:预期的超额收益)

被收购方的自创商誉部分(G2)在未来是否能持续地为合并主体带来的超额利润,依赖于维护成本的不断投入。若不进行维护,该部分获取超额利润的功能将逐渐耗竭;若进行维护,随着维护成本的投入形成合并主体的自创商誉,将逐渐取代外购的自创商誉。 协同效应部分(P+RV),从数额上来看是指合并主体的预期市场价值超过并购双方各自的市场价值之和,主要体现在合并后企业生产规模和市场份额的扩大。协同效应是在并购后随着企业对并购资源的整合及对业务进行的融合后逐渐发挥作用,这部分资本的支出以及后续期间维护成本的投入,表明其也是一项消耗性资产。

综上,商誉作为企业通过并购而获得的超额获利能力的资产,为在后续经营期间发挥其作用,必须持续地投入成本加以维护,这就表明商誉在发生损耗。企业投入的维护成本形成的自创商誉,与并购时入账的外购商誉不能混淆。因此,本文认为商誉是一项具有超额获利能力的消耗性资产。

二、商誉后续计量方法的现实性分析

(一)商誉泡沫的成因

1.会计准则的技术瓶颈。IASB将现金流产出单元(Cash Generating Unit,简称CGU)中的可收回金额超过其账面价值的部分称为未确认的净空高度(Pre-acquisition Headroom,简称PH),是指无法确认的表外经济资源和表内项目的计量偏差,由三部分组成:①未确认的资产;②内部自创商誉;③已确认净资产的账面金额和可回收金额间的差额。按照减值法的计算方式,PH的存在犹如为计提商誉减值设置了缓冲区,只有当CGU的价值减少至消除未确认净空高度后商誉减值才会得以显现,产生一定的“掩护效应”,不能如实反映企业经营状况。IASB于2015年6月发布的PIR反馈报告中表明的,商誉的后续会计处理“太少、太晚”(too little,too late)就是由PH所导致的。2016年IASB试图引入“净空高度法”和“更新后的净空高度法”来解决这个问题,但是由于计算过程过于主观、复杂且不容易被理解,同时无法合理地将减值金额在PH和商誉中进行分摊,最终被放弃(IASB,2020)。

2.管理层的盈余管理。委托代理理论认为管理层倾向于做出对企业和个人有利的决策。Hamberg和Paananen通过实证研究发现,在IASB发布《国际财务报告准则第3号——企业合并》(IFRS 3)决定使用减值测试法后,市场中多数企业的商誉并没有变化。这是因为管理层拥有更多的自由裁量权,为追求报表层面的高额利润而不进行减值测试。即使计提商誉减值也会存在盈余管理行为,即增加各项减值准备,集中在企业的利润水平较低的当年进行计提,避免影响以后年度的盈利水平,减少退市风险。同时,当管理层任期较长、持股比例较高时,利用商誉减值进行“洗大澡”的现象更为明显。

3.管理层的非理性决策。首先,过度自信作为一项心理因素可能会导致管理层做出非理性决策,包括高估并购收益且低估并购风险,又或认为自己具备较高的协同能力,导致其为了达成并购愿意付出较高的溢价。其次,当管理层想要通过并购来提高生产规模、扩大市场份额、延伸供应链,从而在市场竞争中获得胜利时,其面临的过度支付风险也会增加。较高的并购溢价和支付风险都将促进商誉泡沫的产生。

统计软件SPSSl7.0处理数据,百分比方式表示计数数据,x2检验,采用Logistic进行多因素分析,组间差异显著则P

(二)单一后续计量方法的缺陷

在以收入费用观为理论基础的体系中,认为商誉作为“价差容器”应在利润表中作为费用列示,系统摊销法将商誉分期减计为零的过程反映了商誉属于消耗性资产的性质,较高的可验证性可以抑制管理层的盈余管理行为,影响企业利润能够抑制管理层的非理性决策。但是,商誉的摊销期限难以精准把握。在资产负债观下,认为商誉作为使用寿命无限的资产应列入以其价值变化为主导的其他综合收益,减值测试法可以迅速挤出商誉泡沫,但是管理层具有相当大的自由裁量权,“掩护效应”的存在造成商誉减值信息迟滞,操作复杂导致执行成本较高。

单一的摊销法虽然可以抑制管理层的盈余操作及非理性决策,在一定程度上控制商誉泡沫的产生,但是不能挤出现已存在的泡沫,难以反映商誉的实际价值;单一的减值法虽然可以反映商誉的实际变动,但是管理层较大的自由裁量权还是能产生较多的商誉泡沫,难以为消费者提供有用的会计信息。

本文认为,虽然IASB在讨论稿中倾向于将后续计量方法的重心放在简化减值测试法上,但是这种方法在一定程度上会增加盈余操纵的空间,难以实现商誉后续计量的目标。商誉后续计量方法需要实现以下两个目标:①体现商誉的消耗性实质;②降低管理层的自由裁量权,有效地抑制并挤出商誉泡沫。据此,本文将摊销法与减值法进行组合,提出“结合OCI的混合模式”。

三、商誉后续计量模式的探索

“结合OCI的混合模式”将商誉的剩余价值计入不同科目:①反映商誉生命周期的摊销额计入损益;②将未来不能为企业带来超额收益部分的商誉泡沫计入OCI。这种混合模式既具有较高的可验证性来评价管理层的受托责任,又可以通过OCI在财务报表的披露抑制管理层盈余操纵的空间,提高会计信息的决策有用性。

(一)结合OCI的合理性

在现代商业模式中投融资模式的多样化迭代背景下,公允价值被普遍使用,将因其变动而产生的大量“未实现”的收益计入其他综合收益(Other Comprehensive Income,简称OCI),OCI是决策有用观与受托责任观博弈的结果。宽口径下,“搭桥项目”将不同计量基础下企业损益信息的差额计入OCI。商誉摊销体现的是被收购方自创商誉部分及合并主体实现预期协同效应部分的价值消耗,对应商誉的账面净值(资产原值-累计摊销);商誉减值体现的是确认未来不能为企业带来超额收益的价值减少,对应商誉的账面价值(资产原值-累计摊销-计提的减值准备)。两者间的差额为商誉泡沫,关系为较高的商誉账面价值将会使影响企业净利润的商誉摊销额增多,与“搭桥项目”的定义相契合,应计入OCI。

(二)OCI的重分类

依据会计核算中的配比原则,OCI需于商誉存续期内重分类进入损益,但现行财务准则中并未明确指出OCI的重分类方式。在本文中初步建议,对OCI中与商誉相关部分采用以三年为周期的直线法进行重分类,若商誉在剩余摊销期限不足三年时发生减值,则在剩余摊销期限内重分类。笔者认为,若重分类的周期过长,导致报表中的净利润无法体现商誉的真实情况;若重分类周期与摊销期限相同,则与直接使用摊销法无异;若重分类周期过短,大额的OCI 转入损益,将会冲击企业的盈余管理质量。

(三)商誉减值的转回

首先,由商誉泡沫导致商誉减值,在进行减值测试时已经确认未来不能为企业带来超额收益,后期不具有回升可能。其次,由于合并主体的自创商誉与外购商誉难以准确划分,导致评估商誉的可回收金额的操作十分复杂。因而,本文认为已经计提的商誉减值不得在后续期间转回,也能够避免管理层利用商誉减值进行操纵利润、粉饰报表。

(四)案例演示

J公司属于新能源行业,W公司与其属于同行业非同一控制企业。20X0年12月31日,J公司以现金形式合并W公司,交易对价为1300万元,持有股权合计100%。W公司在交易日存在可辨认资产公允价值为1000万元,其中包括负债600万元,确认商誉900万元,预计摊销年限为9年,假定J公司是最小的现金产出单元。20X1年至20X2年并购商誉未出现减值迹象,20X3年计提减值准备90万元,20X4年由于新能源行业政策改变及扩张战略出现失误,预计商誉使用年限剩余3年,20X5年发生商誉减值140万元。

在“结合OCI的混合模式”下,具体的商誉后续计量过程演示如下:

a)20X1年、20X2年 未 出 现 减值,仅计提商誉摊销,每年摊销额为100万元(900/9)。

b)20X3年摊销100万元并减值90万元,减值额90万按照三年直线法结转,分别在20X3年、20X4年、20X5年OCI转入损益30万元。

c)在20X4年由于上一年计提减值,且预计商誉使用年限剩余3年,重新计算摊销额为170万元(510/3)。

d)20X5年摊销170万元并减值140万元,由于商誉的剩余摊销期限(2年)少于OCI循环结转损益期限(3年),按剩余摊销年限结转损益,即此次减值当年OCI转入损益为70万元(140/2),当年OCI共转入损益100万元(30+70)。

e)20X6年重新计算摊销额为30万元(30/1),当年OCI循环至损益70万元。

综上,由商誉摊销计入损益共670万元,由商誉减值计入OCI后结转至损益共230万元。可以看出,“结合OCI的混合模式”下商誉的后续计量过程由于将减值额进行循环结转至损益,能够在一定程度上减缓对企业净利润的冲击。

(五)应用价值分析

当前资本市场中的巨额商誉泡沫逐渐显露,导致“黑天鹅”事件频发。将商誉减值额直接抵扣企业利润的方式,既无法满足评价管理层受托责任履行情况的要求,又无法为各利益相关者提供规避商誉风险的相关信息。因此,本文提出将现有方法相融合的混合模式,并引入OCI指标。首先,商誉的摊销额在摊销期内将抵扣合并主体的利润,管理层在并购的初始阶段将会更加严谨。其次,相对于单一的减值法,管理层的自由裁量权减小,进而在并购的后续计量阶段进行盈余操纵的空间相对缩小。再其次,将减值额计入OCI 循环至损益,能够缓解一次性计提大量减值对于企业盈余管理的冲击,继而实现抑制商誉泡沫及规避减值风险的目的。

四、总结

本文通过对商誉的本质属性及组成结构进行剖析,将其经济实质定义为具有超额获利能力的消耗性资产,认为应引入反映其经济实质的摊销法,也能够在初始阶段抑制管理层的非理性决策。同时,应辅助减值法挤出由技术瓶颈、管理层的盈余操作而产生的商誉泡沫,反映商誉在后续计量阶段的实际变动。在对单一后续计量方法进行分析的基础上,创新性地提出将摊销额直接计入损益,减值额计入OCI循环至损益的组合方式,既有助于评价企业的受托责任观及决策有用观,又能减缓资本市场的“爆雷”现象。

本文的局限性体现在以下三个方面:①由于净空高度的存在产生的掩护效应,导致商誉减值存在的迟滞问题在此模式下没有得到有效解决;②由于当前会计准则未对OCI 的重分类做出明确指引,本文对OCI循环结转损益的方法还需要进一步探讨;③由于结合了商誉减值法,此模式并没有实现IASB讨论稿中提出的降低减值测试成本的目标。