4 月份我国钢铁行业运行情况

2022-09-01本刊钢铁产业研究小组

本刊钢铁产业研究小组

一、经济下行压力加大,钢材需求继续下降

今年以来,受国际环境更趋复杂严峻和国内疫情冲击明显的超预期影响,经济新的下行压力进一步加大。

4月份,全国规模以上工业增加值同比下降2.9%,环比下降7.08%。其中,采矿业增加值同比增长9.5%,制造业下降4.6%,电力、热力、燃气及水生产和供应业增长1.5%。高技术制造业增加值同比增长4.0%。4月份,制造业采购经理指数为47.4%,比上月下降2.1个百分点,仍低于景气临界点。

1-4月份,全国固定资产投资(不含农户)153544亿元,同比增长6.8%,比1-3月份回落2.5个百分点。分领域看,基础设施投资同比增长6.5%,制造业投资增长12.2%,房地产开发投资下降2.7%。分产业看,第一产业投资同比增长5.8%,第二产业投资增长12.6%,第三产业投资增长4.3%。

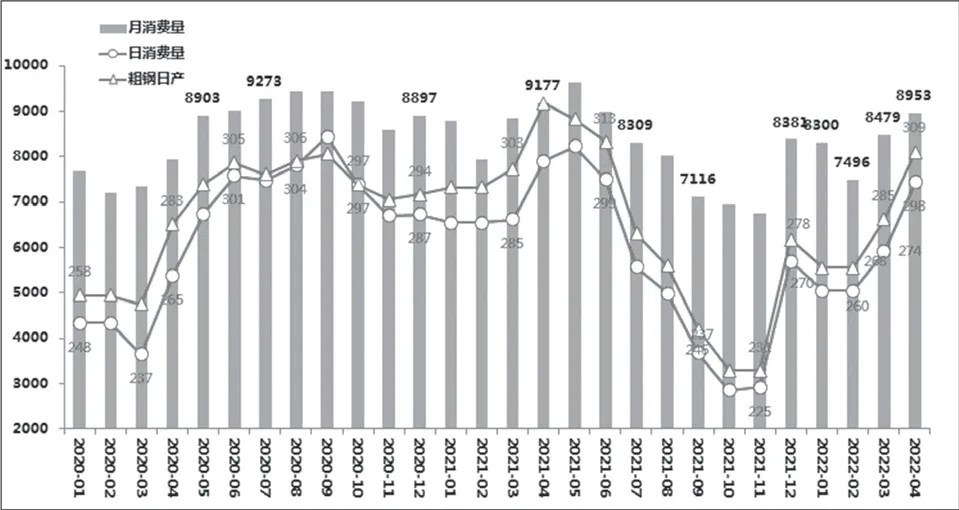

据测算,4月份折合粗钢表观消费量为8953万吨,同比下降2.4%,环比增长2.4%。1-4月份折合钢表观消费量为32514万吨,同比下降8.8%。见图1。

图1 2020-2022年4月折合粗钢表观消费量 万吨

二、铁钢材产量环比回升,同比持平或下降

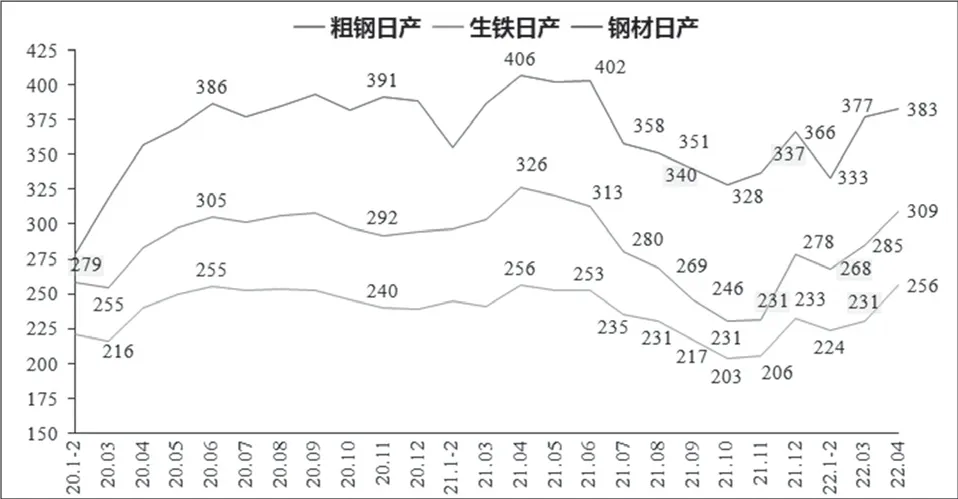

4月份,全国生铁产量7678万吨,平均日产量256万吨/天,环比增长10.81%,同比持平;钢产量9278万吨,平均日产量309万吨/天,环比增长8.58%,同比下降5.2%;钢材产量11483万吨,平均日产量383万吨/天,环比增长1.51%,同比下降5.80%。见图2。

图2 2020-2022年4月全国主要钢铁产品日产情况万吨/天

1-4月份,全国生铁产量2.80亿吨,同比减少2908万吨、下降9.4%;钢产量3.36亿吨,同比减少3860万吨、下降10.3%;钢材产量4.27亿吨,同比减少2676万吨、下降5.9%。

分区域看,4月份除东北地区外,其他地区日产钢均环比增长。增产较多的是华北地区,其中河北省和山西省增产较多。

分品种看,1-4月份累计增产的钢材品种有:大型型钢、中小型型钢、铁道用钢材、中板、电工钢板(带)、热轧薄宽钢带、中厚宽钢带;产量降幅较大的钢材品种主要有:冷轧窄钢带、涂层板(带)、线材(盘条)、钢筋、厚钢材等。

三、钢材出口环比回升、进口环比下降

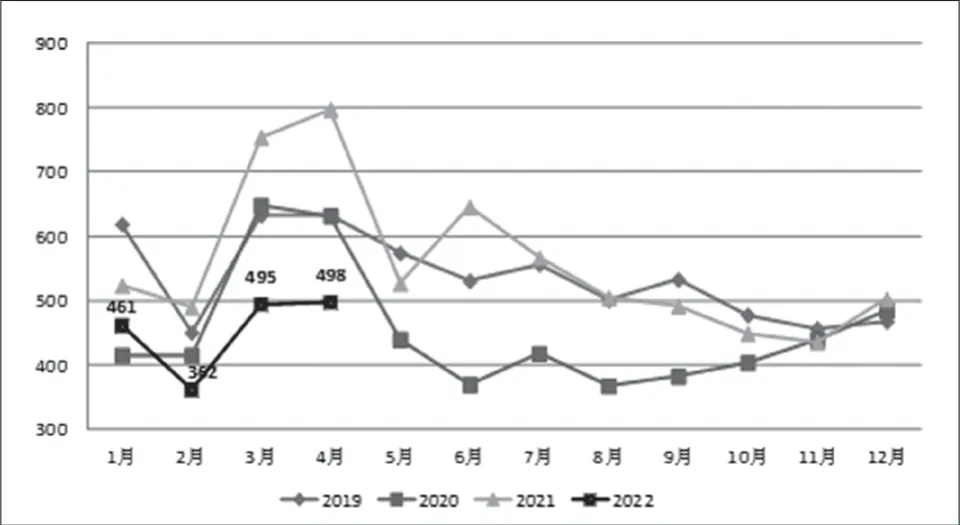

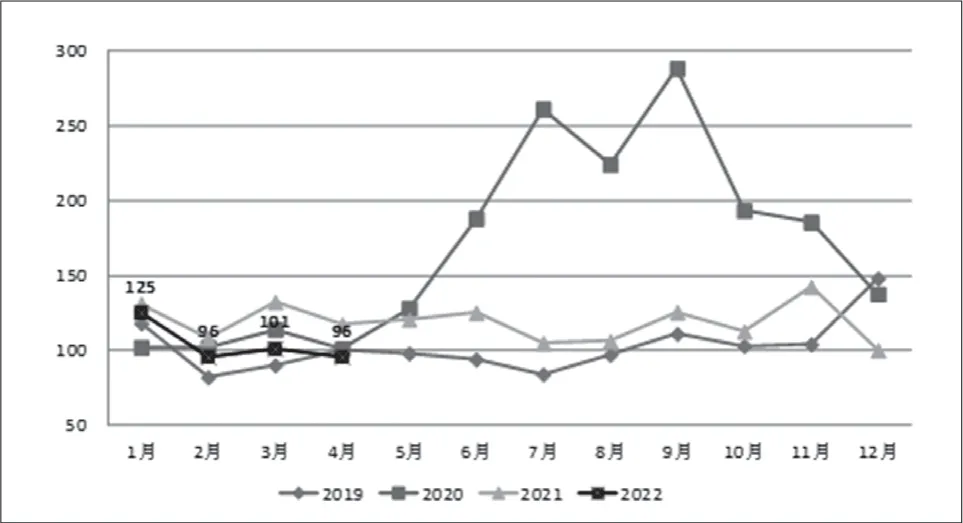

4月份,我国出口钢材497.7万吨,环比增加3.2万吨、增长0.65%;同比减少299.6万吨、下降37.6%。进口钢材95.6万吨,环比减少5.5万吨、下降5.4%;同比减少21.8万吨、下降18.6%。见图3、图4。

图3 2019-2022年4月我国钢材当月出口情况 万吨

图4 2019-2022年4月我国钢材当月进口情况 万吨

1-4月份,我国累计出口钢材1815.6万吨,同比下降29.2%;进口钢材417.4万吨,同比下降14.7%。

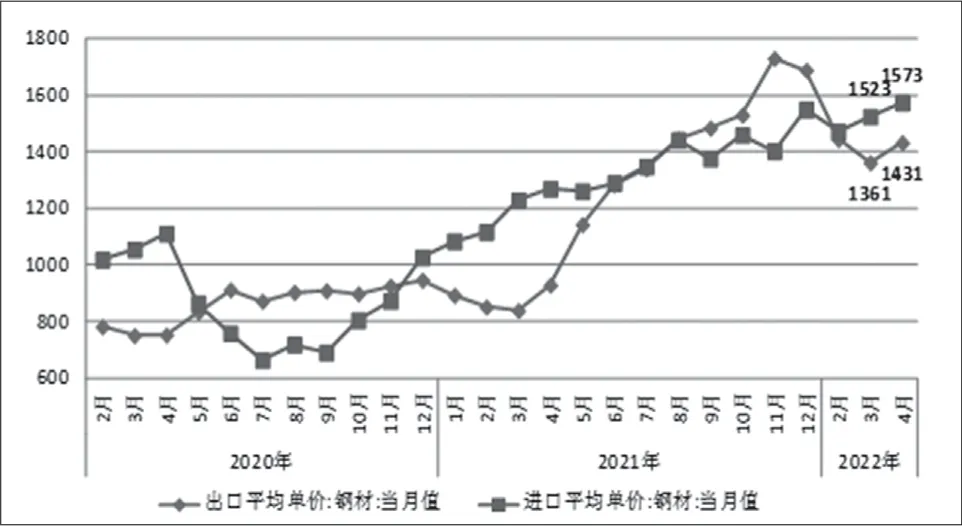

4月份,钢材进口均价(到岸价)1573美元/吨,环比上涨3.3%,同比上涨23.9%;出口均价(离岸价)1431美元/吨,环比上涨5.2%,同比上涨54.1%。进出口价差收窄至141.7美元/吨。见图5。

图5 2020-2022年4月中国钢材进出口平均单价 美元/吨

四、钢材企业库存高位攀升,社会库存持续下降

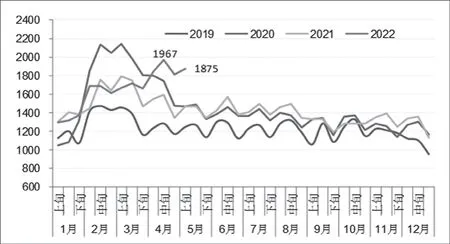

4月下旬,重点统计钢铁企业钢材库存量为1809万吨,比3月底增加147万吨,上升8.8%;比年初增加679万吨,上升60.1%;比去年同期增加467万吨,上升34.9%。5月上旬,重点统计钢铁企业钢材库存量为1875万吨,再创年内新高,比上月底增加66万吨,上升3.7%;比上月同旬增加26万吨,上升1.4%;比年初增加745万吨,上升66%;比去年同期增加407万吨,上升27.7%;比去年最高点(3月上旬的1788万吨)增加86万吨,上升4.8%;低于2020年库存峰值(3月上旬的2141万吨)15.5%。见图6。

图6 2019-2022年4月钢厂库存情况 万吨

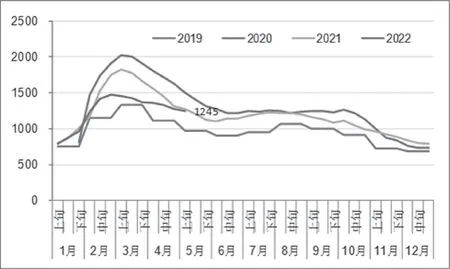

4月下旬,中钢协监测的21个城市5大品种钢材社会库存量为1270万吨,比3月下旬减少101万吨,下降7.4%;比年初增加482万吨,上升61.2%;比去年同期减少44万吨,下降3.3%。5月上旬,中钢协监测的钢材社会库存量为1245万吨,旬环比减少25万吨,下降2.0%;比年初增加457万吨,上升58.0%;比去年同期减少26万吨,下降2.0%。见图7。

图7 2019-2022年4月钢材社会库存情况 万吨

五、铁矿石供给环比减量,钢铁原料成本上升

4月份,我国生产铁矿石原矿8579万吨,同比下降4.5%,环比下降9.5%;进口铁矿石8606万吨,同比下降12.7%,环比下降1.4%。

1-4月份,我国累计生产铁矿石原矿3.31亿吨,同比下降0.9%;累计进口铁矿石3.54亿吨,同比下降7.1%。见图8。

图8 2021-2022年4月我国生产铁矿石原矿情况 亿吨

截至5月13日,港口铁矿石库存13996万吨,自去年11月中旬以来首次跌破1.4亿吨,比去年同期增加1463万吨,比今年初减少1609万吨。

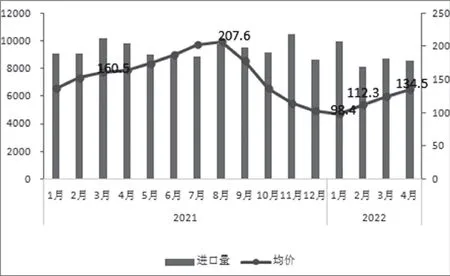

4月份,进口铁矿石均价134.5美元/吨,同比下降18.2%,环比上涨8.5%。1-4月份进口铁矿石(海关)均价118.1美元/吨,同比下降37.3美元/吨,降幅为24%。进入5月份,进口铁矿石价格下跌,5月18日为126.6美元/吨,比年初增加7.1美元/吨、增长5.9%,同比减少97.15美元/吨、下降43.4%。见图9。

图9 2021-2022年4月我国铁矿石进口量价 美元/吨

4月份,钢铁企业主要原燃材料采购成本普遍上涨。国产铁精矿989元/吨,环比上升8.33%;进口粉矿956元/吨,环比上升7%;炼焦煤2646元/吨,环比上升9.73%;冶金焦3566元/吨,环比上升12.19%;喷吹煤1781元/吨,环比上升5.55%;动力煤1162元/吨,环比上升12.46%;废钢3495元/吨,环比上升3.0%。

六、钢材价格4月微升,5月小幅下降

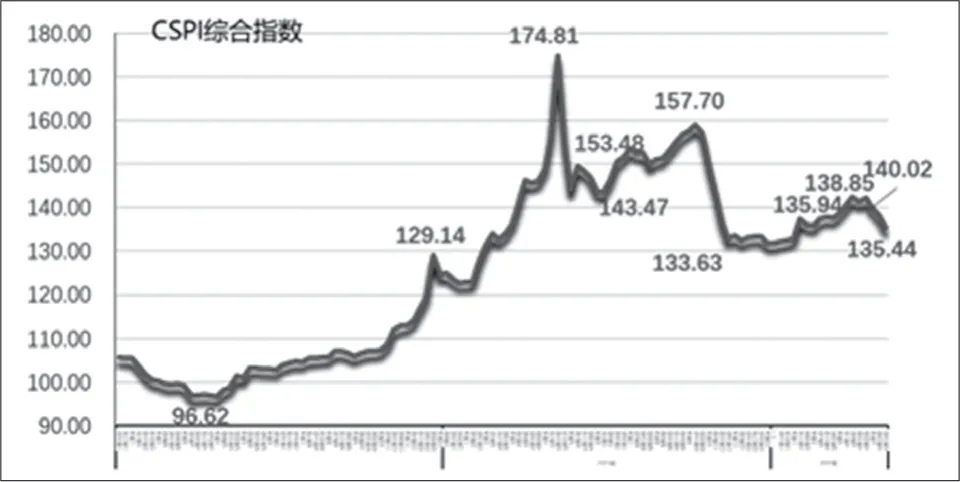

今年1-4月,国内市场钢材价格呈小幅波动上行走势, 到4月末,CSPI(中国钢材价格指数)综合指数升至140.02点,比3月末上升1.17点,升幅为0.84%;同比下降8.86点,降幅为5.95%。1-4月CSPI综合指数平均值为136.95点,同比上升2.06点,升幅为1.53%。进入5月份以来,钢材价格连续两周下行,到5月19日,CSPI综合指数跌至135.44点,比4月末下降3.27%。见图10。

图10 2020-2022年4月CSPI综合指数走势图

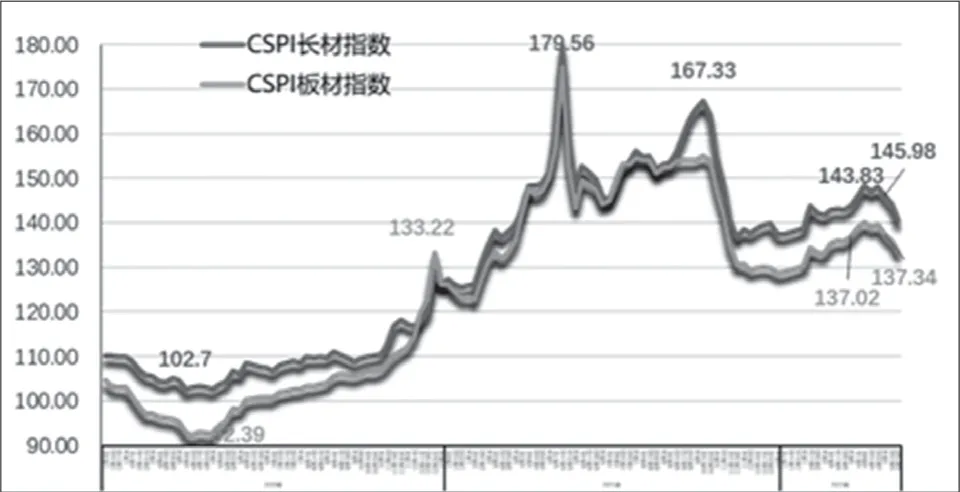

从分项指数看,4月末CSPI长材指数为145.98点,比3月末上升2.15点,升幅为1.49%;CSPI板材指数为137.34点,比3月末上升0.32点,升幅为0.23%。与去年同期比,长材、板材指数分别下降5.41点和12.97点,降幅分别为3.57%和8.63%。1-4月份,长材指数142.58点,同比上升4.60点,升幅为3.33%;板材指数134.42点,同比下降0.80点,降幅为0.59%,比长材低3.92个百分点。见图11。

图11 2020-2022年4月CSPI分项指数走势图

七、成本增幅大于收入增幅,钢铁企业效益下降

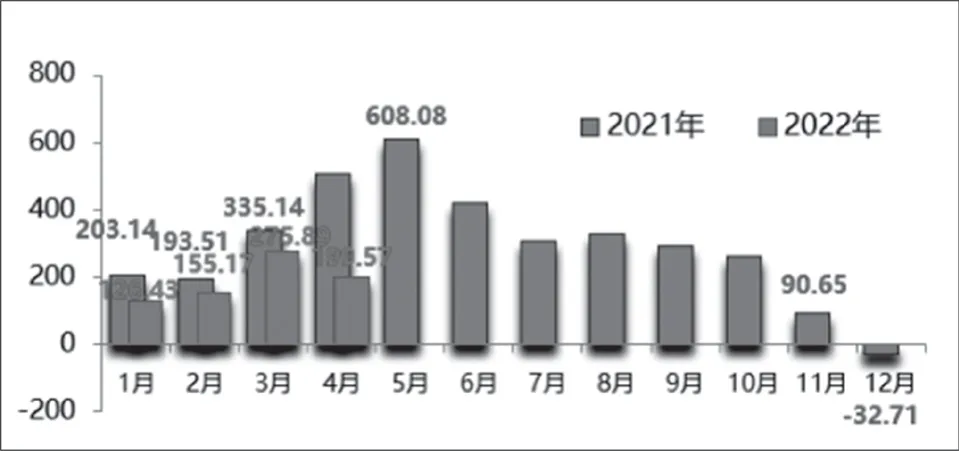

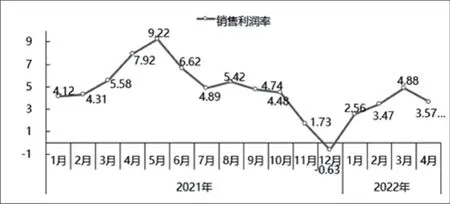

4月份,大中型钢铁企业实现营业收入5588.28亿元,环比增长1.14%;营业成本5091.75亿元,环比增长2.52%,成本增幅大于收入增幅。利润总额199.57亿元,销售利润率3.57%,均低于3月份水平,但高于1月份和2月份水平。企业亏损面16.85%,环比下降6.74个百分点。见图12、图13。

图12 2021-2022年4月大中型钢铁企业月度利润走势图 %

图13 2021-2022年4月大中型钢铁企业销售利润走势图 %

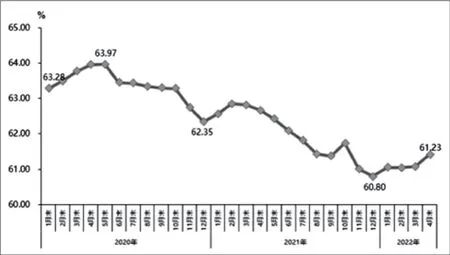

4月末,企业产成品资金同比增长1.46%,银行借款同比下降5.22%,资产负债率为61.23%,处于近年来较低水平。见图14。

图14 2020-2022年4月分月资产负债率 %

八、钢铁投资低位下滑,铁矿投资高位回调

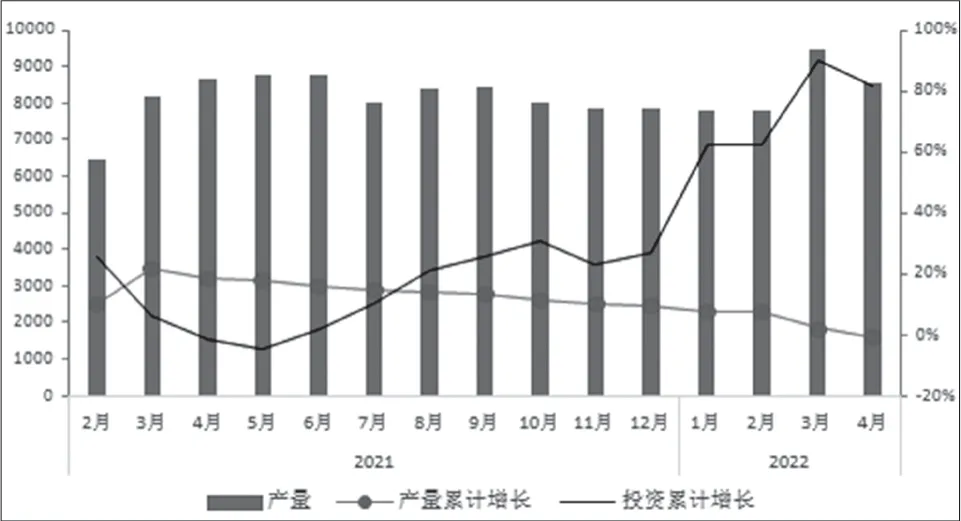

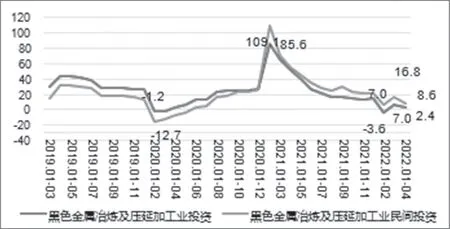

1-4月份,黑色金属冶炼和压延加工业固定资产投资同比累计增长2.4%,比1-3月份的7.0%增速低4.6个百分点,比去年同期的51.6%增速低49.2个百分点,比去年全年累计增速14.6%低12.2个百分点,比全国固定资产投资6.8%增速低4.4个百分点,比制造业12.2%增速低9.8个百分点。其中,黑色金属冶炼及压延业民间投资累计同比增长8.6%。见图15。

图15 2019-2022年4月黑色金属冶炼及压延业投资情况 %

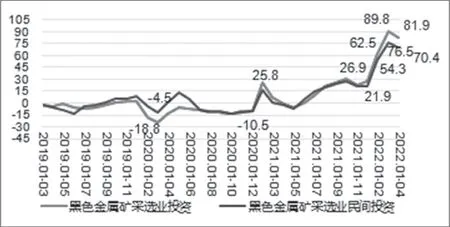

1-4月份,黑色金属矿采选业投资累计同比增长81.9%,比1-3月份累计增速89.8%低7.9个百分点,比去年全年累计增速26.9%高55.0个百分点,去年1-4月累计增速为-1.3%。其中,黑色金属矿采选民间投资累计增长70.4%,比1-3月份累计增速76.5%低6.1个百分点,比去年全年累计增速21.9%高48.5个百分点,去年同期累计增速为-2.1%。见图16。

图16 2019-2022年4月黑色金属矿采选业投资情况 %

九、总结及展望

4月份的钢铁行业运行,深受前期所担扰的疫情、成本等因素的影响。此轮疫情涉及面广,4月上海等地封控措施加严,经济恢复受到较大了影响,致使钢材市场需求延续了年初以来受季节性、重大事件等因素影响而形成的弱势。同时,钢及钢材产量环比增长,但同比下降;受物流不畅及避险心态影响,钢材钢厂库存量增加、社会库存量降低,总体增量不大。因此,4月份钢材市场供需基本平衡,价格基本平稳。但受成本增幅大于收入增幅的影响,钢铁企业效益由升转降。

后期钢铁行业的运行态势,将取决于疫情变化、稳增长措施的落地效果,以及全社会的信心和全行业的自律。

应当看到,针对疫情严重影响运输和生产的问题,自4月10日国务院下发关于切实做好货运物流保通保畅工作的通知以来,各地区各部门开展自查整改,截至5月4日,全国临时关闭的高速公路收费站和关停服务区全部恢复正常运转。同时,上海、吉林等受疫情影响较大地区加快复工复产步伐,重点企业生产秩序逐步恢复。

针对经济下行压力加大问题,特别是房地产行业出现的投资额、新开工面积、商品房销售面积同比下降等问题,4月份国家陆续出台金融、货币支持政策,强调因城施策落实好差别化住房信贷政策,决定下调金融机构存款准备金率0.25个百分点,发行新增地方债1208亿元,再融资债券1634亿元。随着疫情稳定和稳增长政策措施的陆续落地,钢材需求有望加快恢复。

对钢材需求恢复要持有信心。党中央强调,要坚定实现全年5.5%的GDP增长目标的信心。我们对钢材需求恢复充满信心,但对疫情可能反复及需求恢复较慢要有心理准备。

在关注需求变化的同时,钢铁企业要保持高度自律。4月份日产钢309万吨,为历史较高水平,应警惕后期产量快速释放导致供需失衡。当前钢铁原燃材料采购成本较高,应狠抓对标挖潜不放松,努力稳定和提高经济效益。