管理层能力与企业并购溢价

2022-09-01淮阴师范学院经济与管理学院杜春明

淮阴师范学院经济与管理学院 杜春明

一、引言

并购被认为是公司寻求发展壮大的重要方式之一,已成为上市公司提升核心竞争力的重要途径。近年来,全球并购活动异常火爆,根据普华永道发布的中国并购市场研究数据显示,我国并购交易数量从2010年的5 538笔增加到2020年的10 551笔,并购交易金额也从2010年的2 200亿美元增加到2020年的7 338亿美元,并购交易数量和金额增长较快,并购市场持续繁荣。而在并购市场持续繁荣的同时,高溢价并购导致商誉暴雷巨亏,并引发并购企业价值毁损的现象也屡见不鲜。以A股上市公司威创股份为例,2015—2018年,公司以20亿元溢价收购了12家公司,由此确认了17.43亿元的巨额商誉。2019年年报显示商誉减值11.99亿元,净利润亏损9.81亿元。万得资讯的数据显示,A股上市公司的高溢价并购,由2010年的81.16%上升到2016年的968.11%,甚至一些公司的溢价率超过了百倍。并购溢价过高不利于企业的成长和资本市场的稳定,这是现阶段需要解决的重要问题。

由于企业管理层的自由裁量权是决定并购行为的关键因素,因此,在众多影响并购溢价的因素中,管理层成为当前并购溢价研究的重点。现有研究主要从管理层过度自信、管理层人口统计学特征及管理层经济人属性三个方面探究管理层对企业并购溢价的影响,忽略了管理层能力对企业并购溢价的影响。而已有研究发现高能力的管理层获取信息的能力较强,有助于降低企业内外部信息不对称。而信息不对称是导致高溢价并购的一个重要因素。那么管理层能力强弱是否是影响并购溢价的一个重要因素?如果管理层能力强弱能够影响并购溢价,管理层是否愿意充分发挥自己的能力影响并购溢价?进一步的,探究管理层持股在其中的调节作用。

本文采用A股上市公司2007—2020年并购事件为样本,实证检验了管理层能力对企业并购溢价的影响,以及管理层持股对管理层能力与企业并购溢价间关系的调节效应。本文的边际贡献主要体现在以下两方面:第一,突破现有研究局限,从管理层能力的角度探究了并购溢价的影响因素,为企业降低并购溢价提供了一个新的视角。第二,现有对管理层能力经济后果的研究主要集中于管理层能力对企业内生投资、企业绩效、盈余质量的影响,少有从并购等外延式投资的视角探讨管理层能力的经济后果。而本研究正是基于外延式投资的角度,既拓宽了管理层能力研究的边界,又丰富了管理层能力对企业投资的影响研究。

二、理论分析与研究假设

(一)管理层能力与企业并购溢价

根据经济学的并购理论,并购溢价本质上应该来源于并购方对并购后目标企业带来的未来现金流量现值的预期。但在实际并购中,高溢价并购现象频频出现。现实并购案例中由于人为和非人为因素的干扰使得实际并购溢价超出了合理溢价的水平。并购中的高溢价常常被看作是并购方在信息不对称的情况下所承担的信息成本。在并购中并购交易双方存在信息不对称,各自拥有与并购交易相关的私有信息,与收购方相比,目标方明显具有信息优势,更为了解企业的财务经营情况。标的方从自身利益出发,有提供低质量财务信息甚至是欺骗的动机,从而诱导并购方在不知情的情况下多支付了并购溢价。而能力强的管理层自身获取投资信息的能力强,对宏微观环境、自身经营状况、行业发展趋势的把握更加准确,对零散的、非系统的信息有较强的归纳总结能力,进而可以从众多信息中提炼出对企业并购有用的信息,比如,甄别由目标公司故意传播的“虚假信息”等,这有利于收购公司在并购交易价格的谈判中获得优势,支付更少的合并溢价。另外由于能力强的管理层资产使用的效率越高,被外界认可的程度就越高,因此管理能力本身具有信号传递作用,将高效经营的信号传递给目标公司,具有降低内外部信息不对称程度的作用。研究表明,管理能力与企业信息环境之间存在着正相关关系。会计信息透明度随着管理层能力的增强而提高,会计信息透明度的提高,推动了并购谈判的顺利进行,避免不合理的并购溢价支付。基于以上分析,本文提出假设1。

H1:在其他条件相同的情况下,管理层能力与企业并购溢价负相关。

(二)管理层持股对管理层能力与企业并购溢价关系的影响

除了管理层能力方面,作为一个理性人,管理层是否有动机降低并购溢价,这也是并购能否为并购方股东创造价值的一个很重要的因素。管理层有效的谈判是并购支付的一个关键因素,作为企业谈判和决策主体的管理层,是否会基于股东价值最大化的目标进行并购影响着并购价格的支付及并购后的绩效。根据委托代理理论,股东和管理层的目标函数具有异质性,在并购过程中,高管可能对目标企业支付的溢价水平高低不太关注,而是更关注并购活动带来的薪酬、权力和声誉等个人私利。管理层通过在并购活动中支付高溢价获取私有收益,而不是因为估价的错误。而赋予管理层一定的股权有助于管理层和股东产生利益趋同,缓解管理层与股东之间的代理冲突。Slusky et al.研究发现管理层的持股比例与并购溢价呈负相关关系。管理层持股将管理层的个人财富与股东价值联系在一起,降低了股东与管理层的委托代理问题。基于以上分析,管理层持股缓解了委托代理问题,应该会强化管理层抑制并购溢价的动机,从而更好地发挥管理层能力在抑制并购溢价上的作用。基于以上分析,本文提出假设2。

H2:在其他条件相同的情况下,管理层持股越高,越能增强管理层能力与企业并购溢价的负相关关系。

三、研究设计

(一)样本数据

本文以A股市场2007—2020年上市公司并购交易作为初始样本,并剔除重组类型为资产剥离、资产置换、债务重组、股份回购的样本,剔除并购交易没有最终成功、金融行业、ST类样本,对于同一公司同一年内多次并购同一标的样本进行合并,同一公司同一年内多次并购不同标的样本选取比例最高、金额最大的样本替代,最终得到样本量为2 607个。另外,对样本中连续变量做上下1%的缩尾处理以降低异常值的影响。本文所用数据均来自国泰安和万得数据库。

(二)变量定义

1.并购溢价(PRM)。参照唐宗明等以及陈仕华等的做法,并购溢价计算公式为:并购溢价=(交易总价-目标公司净资产账面价值×收购比例)/目标公司净资产账面价值×收购比例,记为PRM_TRD。另外参考陈仕华等的做法,对各个年份的并购溢价数据进行行业标准化处理,并以行业调整的并购溢价数据作为测量指标,记为PRM_TRDind。

2.管理层能力(MA)。管理层能力是指管理层有效利用企业既有资源创造产出的能力。参考Demerjian et al.的做法测度管理层能力,计算过程如下:

首先,基于证监会2012年行业分类标准,采用DEA软件的CCR模型按行业、按年测算行业内企业的效率值(θ),如模型1所示:

其中,分子SALE为产出变量营业收入,分母COST、SAMA、FASS、INTANG、RD和GW分别为营业成本、销售费用和管理费用之和、固定资产净额、无形资产净额、研发支出和商誉净额。

其次,对企业效率值(θ)进行Tobit分行业回归。由于企业效率值同时受到管理层能力和企业本身固有因素的影响,在模型1的基础上把企业因素分离出去,得到的残差(ε)为管理层对企业效率值的影响,即管理层能力,如模型2所示。

其中,SIZE、MART、PFCF、AGE、DIVERS、FCI和STATE分别代表企业总资产的自然对数、市场占有率、自由现金流、上市年限的自然对数、多元化程度、国外业务和最终控制人性质,YEAR为时间固定效应,残差(ε)为管理层能力。

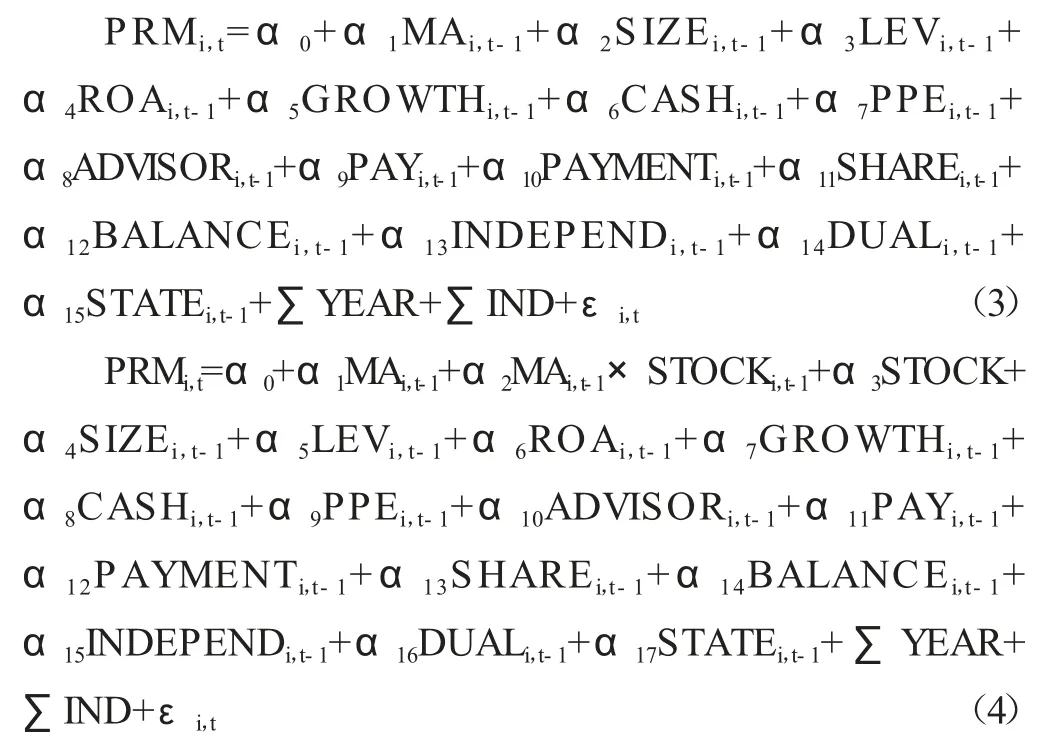

3.控制变量。参考唐宗明等以及陈仕华等的做法,控制财务杠杆(LEV)、财务顾问(ADVISOR)、高管薪酬(PAY)、并购对价方式(PAYMENT)、成长性(GROWTH)、总资产收益率(ROA)、现金持有(CASH)、产权性质(STATE)、股权制衡度(BALANCE)、股权集中度(SHARE)、独立董事比例(INDEPEND)、两职合一(DUAL)、主并企业规模(SIZE)、固定资产比例(PPE)和年度(YEAR)行业(IND)效应的影响。

(三)模型设计

本文借鉴陈仕华等及逯东等的做法,建立模型3和模型4对H1和H2进行检验,其中,为避免被解释变量与解释变量之间可能存在的内生性问题,解释变量与控制变量均采用滞后一期的数值。根据方杰等的研究,为减少非本质的多重共线性的影响,模型4回归中对管理层能力(MA)和管理层股权激励(STOCK)进行均值中心化处理。

模型中相关变量的定义如表1所示。

表1 变量定义

四、实证结果与分析

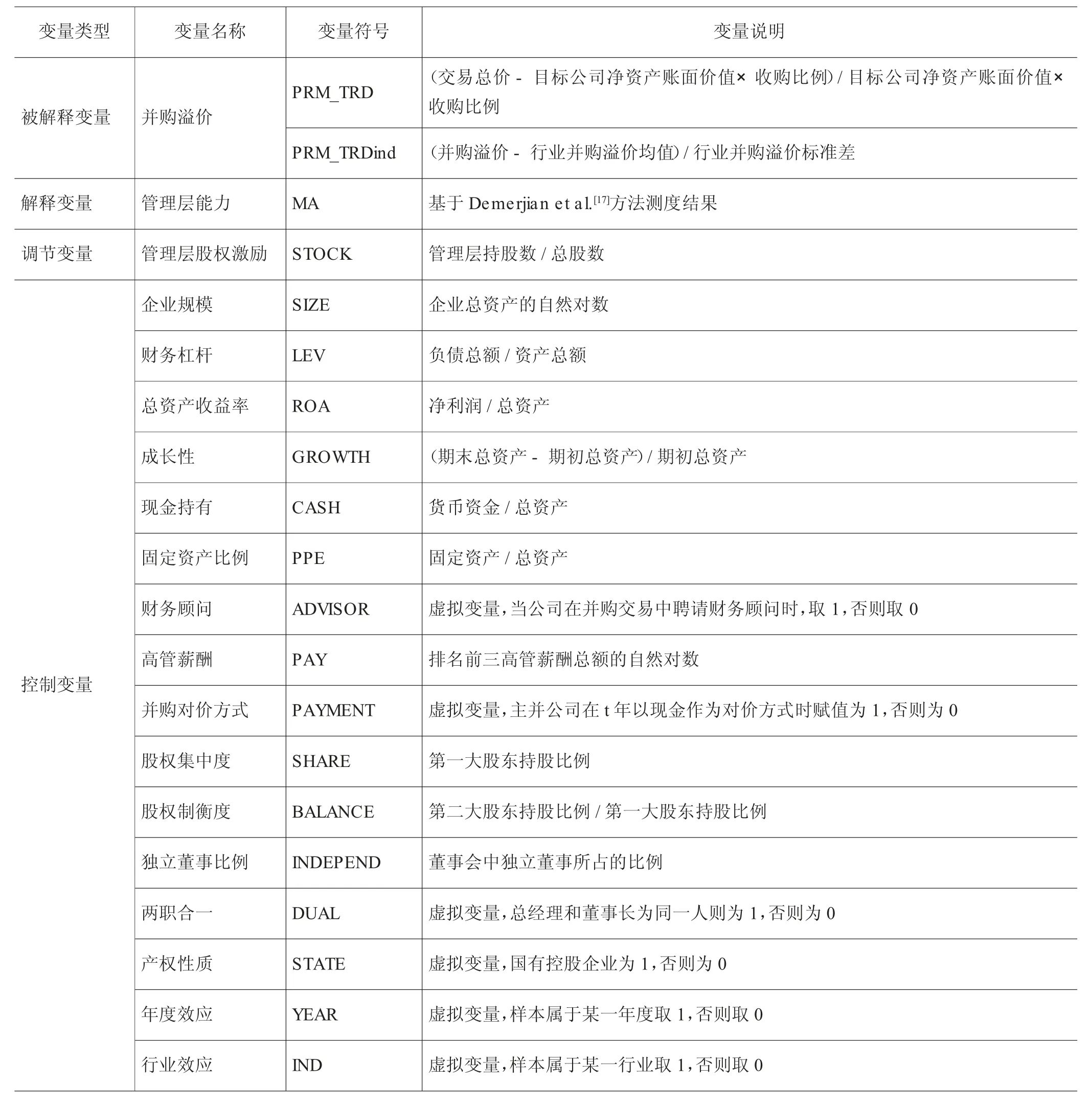

(一)描述性统计分析

表2列示了主要研究变量在2007—2020年的描述性统计结果。结果显示并购溢价(PRM_TRD)的均值为5.423,中位数为2.810,标准差为6.311,表明A股上市公司并购溢价水平较高,溢价水平差异较大。管理层能力(MA)的值为-0.002,标准差为0.143,表明管理层能力均值偏小,不同企业间的管理层能力存在较大差别。管理层持股(STOCK)均值为0.211,标准差为0.115,表明管理层持股比例平均达到21.1%,并购公司高管持股情况参差不齐。其余控制变量的统计结果与相关研究基本相符。此外,各变量之间的方差膨胀因子VIF为1.34,远小于10,表明本文涉及的变量不存在严重的多重共线性问题。

表2 描述性统计结果

(二)多元回归分析

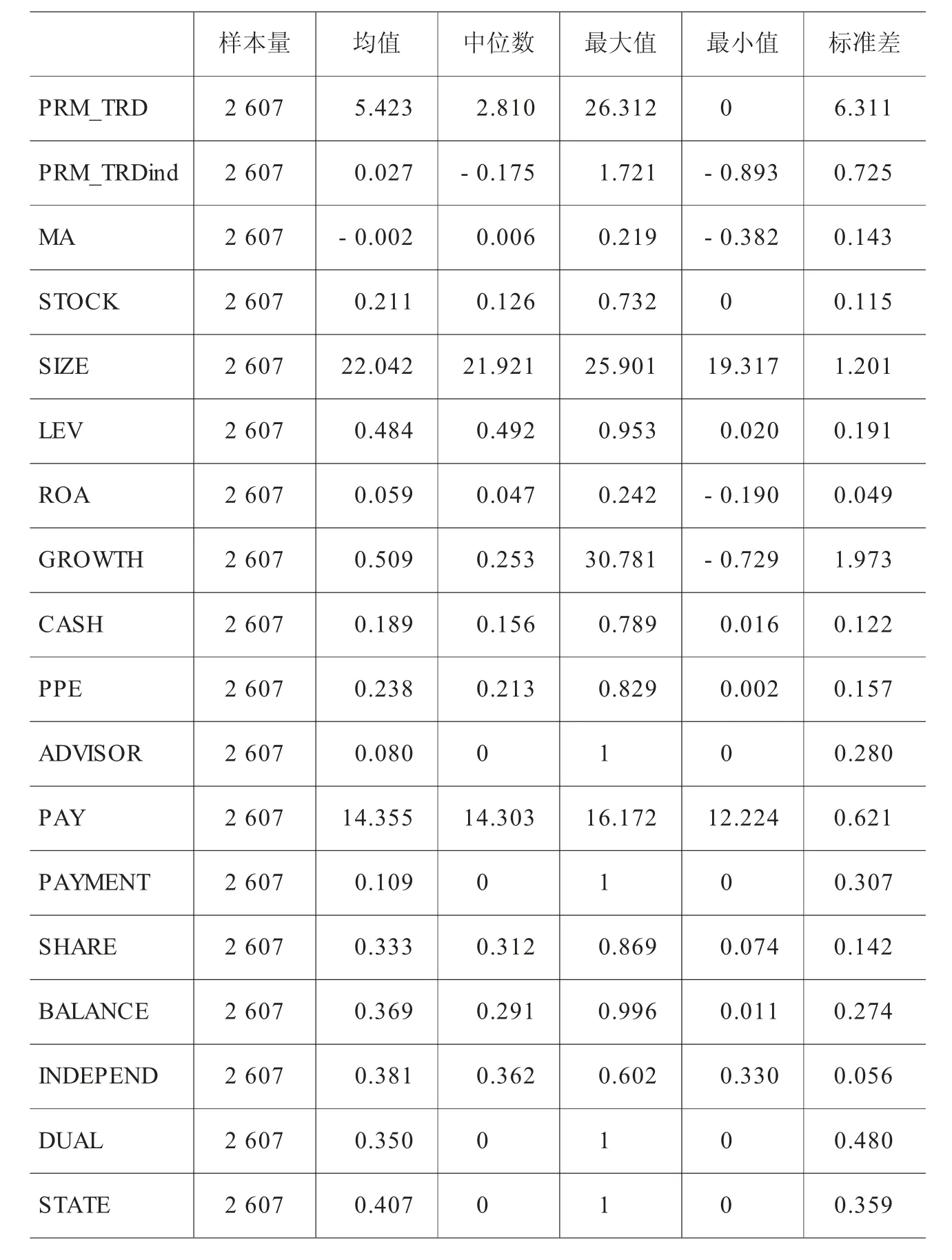

1.管理层能力与企业并购溢价

表3列(1)和列(2)报告了对H1的检验结果。按照并购溢价(PRM_TRD)和经过行业调整的并购溢价(PRM_TRDind)分别进行回归。表3所示,列(1)中管理层能力(MA)系数为-0.071,在1%的水平上显著,说明在控制其他变量的情况下,并购方企业的管理层能力越高,企业的并购溢价越低,验证了H1的合理性。列(2)中管理层能力(MA)系数为-0.020,在5%的水平上显著,说明在控制其他变量的情况下,并购方的管理层能力与经过行业调整后的并购溢价显著负相关,进一步保证了H1的合理性。上述回归结果表明管理层能力越强,越能抑制企业的并购溢价。列(1)和列(2)控制变量的系数符号及显著性水平与已有研究基本一致。以列(1)并购溢价的回归结果为例,财务顾问(ADVISOR)的系数为0.061,在5%水平上显著,说明财务顾问会增加企业的并购溢价,这与宋贺等的研究结果相符;支付方式(PAYMENT)的系数为-0.074,在1%水平上显著,说明采用现金支付的并购溢价相对其他方式比较低,与葛伟杰等研究结果一致。

2.管理层持股对管理层能力与企业并购溢价关系的影响

表3列(3)和列(4)报告了H2管理层持股对管理层能力与企业并购溢价关系影响的检验结果。列(3)为并购溢价(PRM_TRD)的回归结果,列(4)为行业调整后并购溢价(PRM_TRDind)的回归结果,管理层能力(MA)与管理层持股(STOCK)的交乘项(MA×STOCK)的系数分别是-0.049和-0.038,均在1%水平上显著,表明在其他条件相同的情况下,公司管理层持股越高,越能增强管理层能力与企业并购溢价间的负相关关系,即管理层持股会加强管理层能力对企业并购溢价的抑制作用,说明管理层持股使得管理层能力对企业并购溢价的抑制作用得到更好的体现。上述回归结果表明管理层持股在一定程度上调动了管理层的积极性,增加股权激励会使能力强的管理层更愿意降低并购溢价,降低了股东与管理层之间的代理冲突。因而,上述结果验证了H2。

表3 管理层能力与企业并购溢价的回归结果

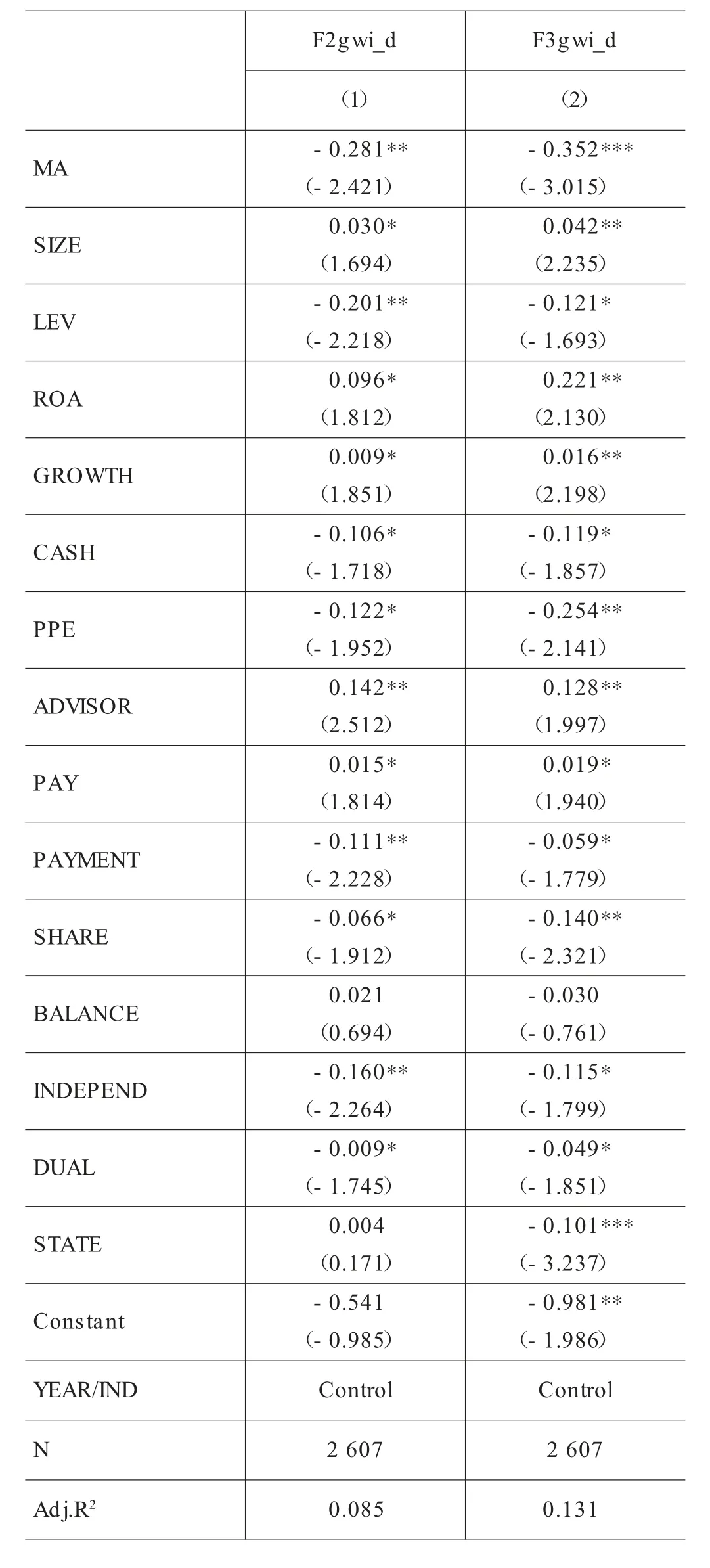

(三)进一步分析——管理层能力与商誉减值准备

管理层能力降低了并购溢价,使得并购支付价格更接近于并购标的的内在价值,那么从理论上讲高能力管理层进行并购形成的商誉资产未来计提减值的可能性应该较低。由于商誉减值的计提一般在并购后2—3年的对赌协议完成期,参考逯东等的做法,选用管理层并购后2—3年是否计提商誉减值准备作为观测对象进行检验。选用是否计提商誉减值准备作为观测对象进行检验的原因是:非同一控制下的并购溢价形成商誉,如果企业在并购后2—3年内计提商誉减值,说明其并购溢价中偏离并购标的内在价值的部分比较多。因此,用并购后2年内是否计提商誉减值(F2gwi_d)和并购后3年内是否计提商誉减值(F3gwi_d)作为观测对象进行检验。本文预期管理层能力有助于降低企业在并购后2年或3年内计提商誉减值准备的可能性。表4报告了管理层能力对商誉减值准备的回归结果。列(1)和列(2)回归结果显示管理层能力(MA)的回归系数分别在5%和1%水平上显著为负,说明管理层能力越高,其发起并购活动计提商誉减值准备的可能性越低,进一步验证了H1的合理性。

表4 管理层能力与商誉减值准备的回归结果

(四)稳健性检验

1.内生性检验——Heckman两阶段

管理层能力对企业并购溢价的影响有可能是高能力的管理层在进行并购选择时,本身就会倾向于选择那些竞价低的标的公司,即那些高溢价的标的公司根本不会出现在管理层的并购标的选择范围内。因此需要考虑这种自选择偏好对于本文研究结论的影响。故本文尝试采用Heckman两阶段回归降低自选择问题造成的内生性影响。借鉴姚立杰等做法选取管理层能力行业均值(MA_ind)作为解释变量对企业是否选择高溢价企业并购进行第一阶段的回归。在区分是否对高溢价企业进行并购时,参考刘超等的做法,若公司支付的并购溢价(PRM_TRD)高于并购溢价的年度-行业中位数,为高溢价并购,HPRM_TRD=1;否则,HPRM_TRD=0。表5回归(1)中管理层能力行业均值(MA_ind)变量的回归系数在1%水平上显著为正,说明了其作为工具变量的合理性。表5回归(2)中逆米尔斯比(IMR)的系数显著,说明存在样本自选择问题。在控制了逆米尔斯比(IMR)之后,MA变量的回归系数显著为负,说明在样本自选择问题被控制后,本文主要研究结论依然成立。

表5 Heckman两阶段回归结果

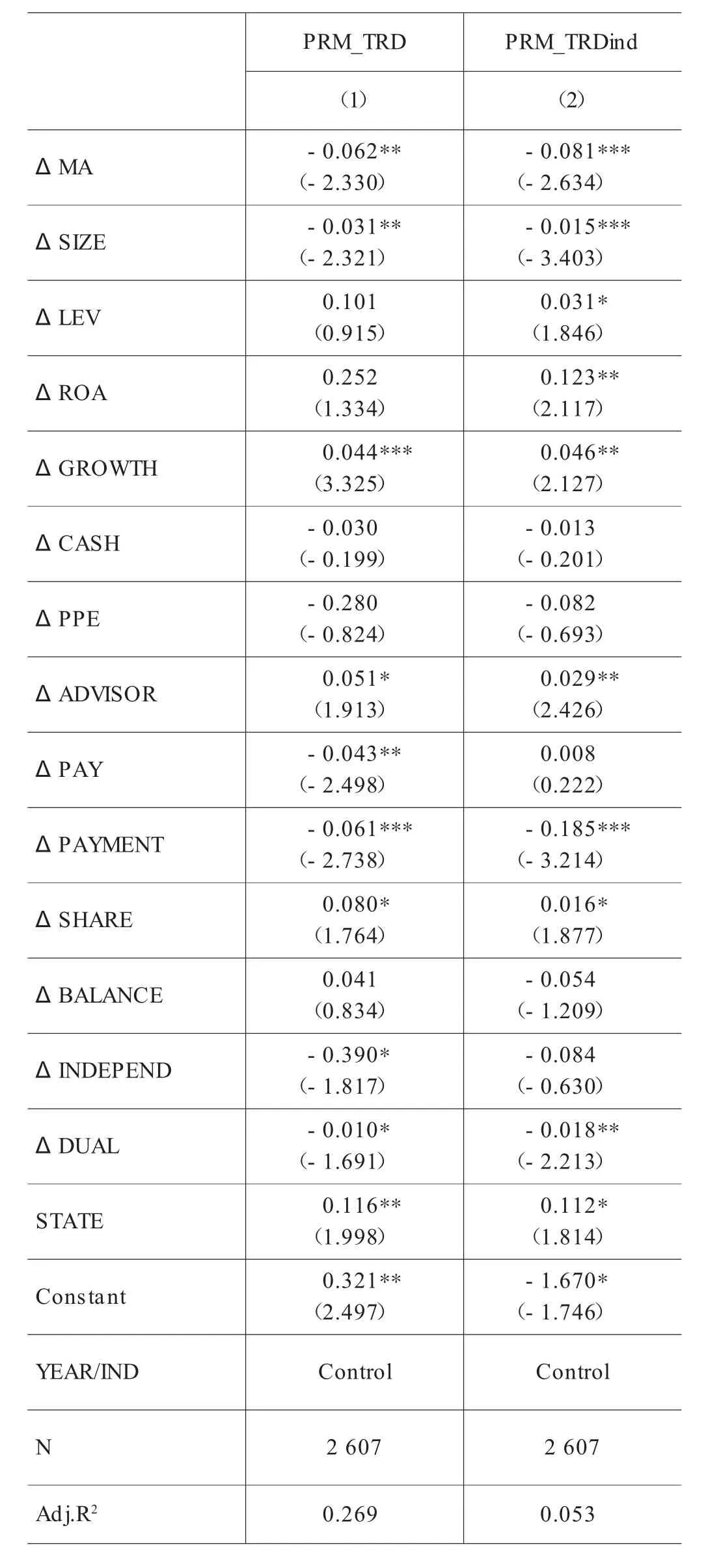

2.Change模型

如果管理层能力能够降低企业并购溢价,那么管理层能力的增加对企业并购溢价的影响也应该显著为负。以管理层能力变量前后年数据差异(ΔMA)为管理层能力的替代变量,对模型3进行重新回归,检验结果如表6所示。可以看出,管理层能力变量的回归系数分别在5%和1%水平上显著为负,表明管理层能力对企业并购溢价产生负向影响,本文主要研究结论依然成立。

表6 管理层能力变化与企业并购溢价的回归结果

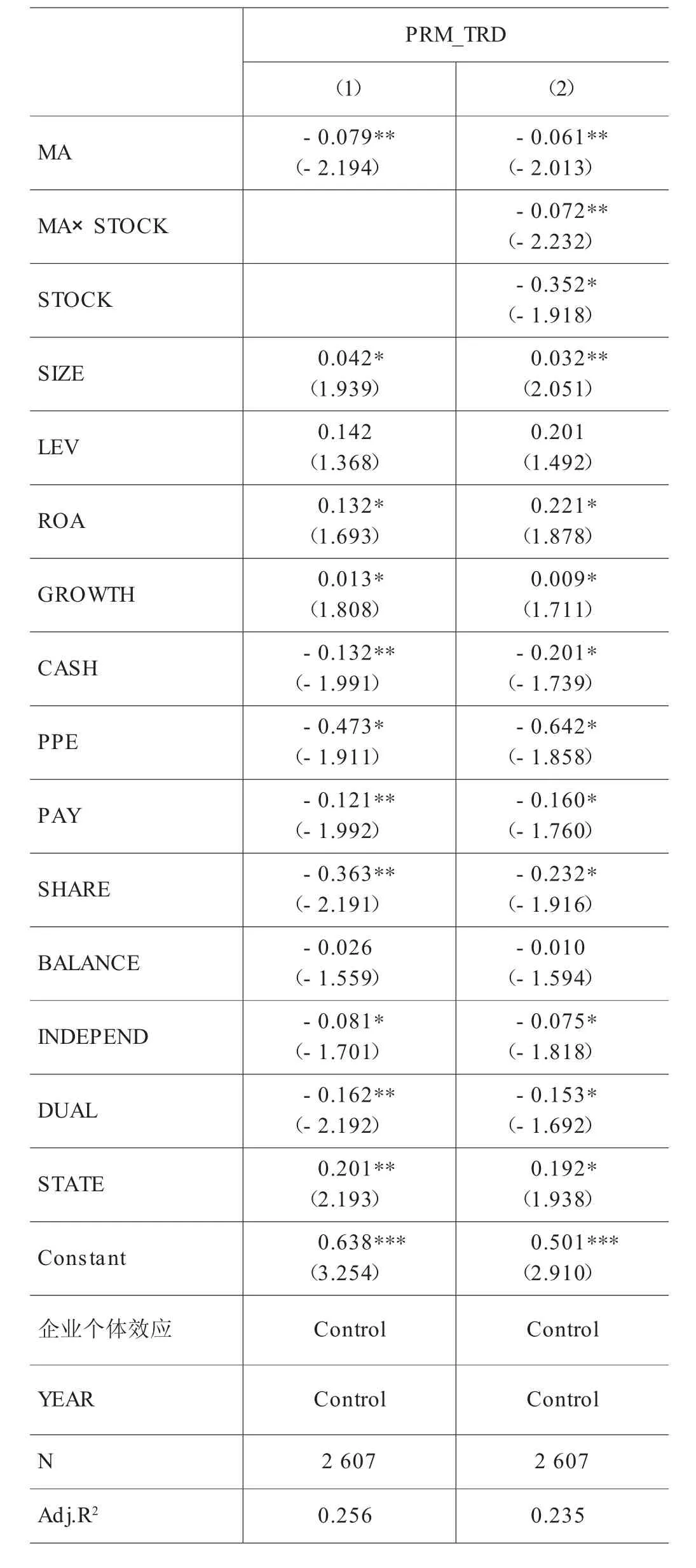

3.固定效应模型

为解决样本选择偏差对研究结论的干扰,本文采用控制企业个体因素的固定效应模型降低一些固定不变的不可观测的因素对企业并购溢价的影响。表7为固定效应模型的回归结果,回归结果说明考虑企业个体效应后,本文H1和H2的主要研究结论依然成立。

表7 固定效应模型回归结果

五、研究结论与启示

本文从管理层能力视角出发阐述了管理层能力对企业并购溢价的影响,并选取2007—2020年发生并购事件的上市公司作为样本进行实证检验。研究发现:第一,管理层能力与企业并购溢价负相关,说明管理层能力对企业并购支付产生影响,管理层能力越高越能缓解并购双方的信息不对称,降低并购溢价的支付。第二,管理层持股增强了管理层能力与企业并购溢价的关系,说明股权激励机制的确能够促进管理层能力的发挥,增强管理层能力与企业并购溢价的负向关系。

通过本文的研究可以获得以下启示:第一,企业在并购前有必要关注管理层的投入产出能力,减少因公司管理层能力不足而导致并购溢价过高,进而降低商誉暴雷的风险,以维护资本市场的稳定。第二,为提升企业并购的价值,上市公司可通过股权激励等方式使管理层能力得到充分发挥,以降低并购溢价。第三,借鉴发达国家的经验,相关部门建立与国际接轨的企业经营管理人员职业资格认证体系,通过认证体系全面提升管理层能力。●

附: