人脸识别技术在支付领域的发展及存在问题的研究

2022-08-31刘伟伟

摘要:人脸识别是一种基于人的面部特征信息进行身份识别的先进技术,应用这种技术进行支付活动具有支付速度快、非接触性和操作简单的优势,近年来在支付领域得到迅速发展。但因个人面部特征信息与金融密切相关,所以操作存在一定风险。该文阐述了人脸识别生物技术在支付领域的发展历程、发展现状,分析了该技术在支付系统的应用优势,指出了人脸识别在安全性方面存在的风险,并提出了该技术在支付领域持续安全稳定发展的对策建议。

关键词:人脸识别;支付领域;支付安全

中图分类号:TP393 文献标识码:A

文章编号:1009-3044(2022)19-0082-03

人脸信息识别技术是近几年借助光电技术、信息技术、图像处理技术与模式识别等先进技术而迅速发展出现的一种崭新技术,属人体生物信息识别技术范畴,它可以高效、精准、卫生地对用户进行身份认定,现已被广泛应用于支付领域[1]。用户在进行支付时不必出示钱包、银行卡或手机,只需要面向刷脸屏幕上的摄像头或者手机App付款界面的面部识别框,收银终端设备就会对消费用户的面部生物信息进行定位和识别处理,同时与个人资金账户相匹配,交易过程十分便捷,尤其在疫情期间这种非接触式的支付更加安全可靠。

1人脸识别技术在支付领域的起源发展

2013年7月芬兰创业公司Uniqul发布并启动了世界上第一款应用脸部信息识别技术的支付平台,利用该项技术不仅可以极大地缩短支付时间、简化支付流程,而且因其拥有“军用级别”算法的保护[2],安全性也可以得到保障。人脸识别支付可以称为颠覆支付行业的全新革命,从1.0的现金时代到2.0的刷卡时代,再到3.0的扫码时代,短短几年的时间,扫码支付成为深受人们追捧的支付方式。而今4.0时代已经到来,刷脸支付技术随之诞生了,如图1所示。

2人脸识别技术在支付领域的应用现状

传统支付认证方法存在不足,如签名容易被伪造、密码容易被遗忘。指纹和虹膜识别新技术虽然误识率较低,但采集设备需要特制的摄像头和红外感应等,应用场景推广成本居高不下,导致未能被广泛地推广和普及。声纹验证难以精确匹配,而且容易被不法分子复制。人脸识别支付认证技术因其具有唯一性、不可复制性和稳定性的特点,安全性更高,优势更明显,应用场景也更为广泛。

2.1 人脸识别支付用户规模持续扩大

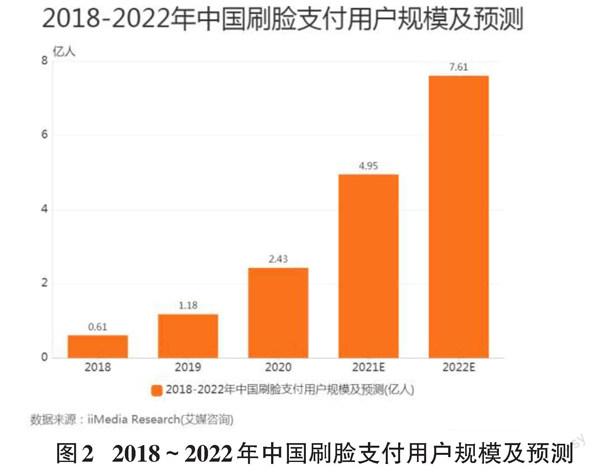

目前我国移动支付产品已渗透生活方方面面,行业呈高速增长态势。其中能提高用户支付体验度的人脸识别支付在技术探索和商业化运作方面更是领先世界。数据显示,2018—2020年中国人脸识别支付用户规模持续扩大。其中2018年为0.61亿人,2019年1.18亿人,2020年达到2.43亿人。预测2021年将达到4.95亿人,2022年有望达到7.61亿人,见图2。

2.2 人脸识别支付应用场景不断增多

随着人脸识别身份审核在交通场所、边境通关等身份核验场景的广泛应用,该技术在用户“无感”体验方面的优势越发明显,同时也得到了国内金融市场的关注。刷脸支付具有准确性、安全性、实时性的特点目前已经实现线上线下打通,数字化经营[3]。线下应用如ATM刷脸存取款、自助点餐、商超购物、自助结账、公共交通、医疗卫生、酒店住宿等方面均可完成身份识别和付款过程。在大型商超及餐饮业,相较于二维码支付人脸识别支付更为便捷。在一些不方便携带手机甚至禁止使用手机的公共场所,如游泳池、加油站人脸识别支付更有优势。线上应用如银行手机App、京东和阿里巴巴等线上消费平台,消费者无须扫码或输入支付密码,只需利用自身手机的人脸解锁摄像头即可完成身份识别和账单支付。线上的手机人脸识别支付设备拥有3D结构光等人脸识别摄像头,具有活体检测工作能力,可达到金融级安全验证,更能安全保障消费者的交易资金和信息数据安全。

2.3 人脸识别支付与其他支付方式相比优势更明显

(1)安全性可靠,用户使用更放心

和传统数字密码相比,人脸面部特征信息具有唯一性、稳定性和不可复制性特点,而且在人脸识别支付验证时采用生物信息识别技术,能够大大提升信息比对的准确性,降低密码泄露概率。和条码支付相比,手机支付静态码存在被盗取、冒用和植入病毒的风险,而人脸识别支付进行的是活体检测,在信息审核过程中可以杜绝冒名顶替的现象发生,安全性更高[4]。即使有些消费者做过整容手术,生物信息识别技术也能从数百项面部特征中开展匹配工作,找出“原来的你”。

(2)便利性更好,提升用户体验

首先,相较于虹膜识别和指纹识别等生物技术手段需要强制用户个体配合,人脸识别则不需要每次识别时有用户的授权与配合。现在的技术可以实现在用户几乎没有意识的情况下获取人脸信息特征,而且算法的提升也會让人脸识别检验在瞬间完成,方便快捷。其次,要实现采集所有用户的虹膜信息和指纹信息工作量巨大,还需要在手机或POS机上附加额外的装置,更是难上加难[5]。而每个用户办理身份证时都采集过面部信息,从对比库的层面来看人脸识别还是具有优势的。再者,在移动互联网时代,使用手机进行支付非常方便,所以大多数人外出不带现金只带手机,但是一旦遇到手机断电或者丢失,支付活动将无法进行,而刷脸支付却可以解决这类尴尬的问题。

(3)疫情期间成为最好的“防护手段”

在当今新冠病毒疫情环境下,人类抗疫防疫工作已经常态化,人脸识别技术可以有效减少人们用手接触物体也可以缩短在人群中停留的时间。在公共区域如菜市场、超市、医院使用人脸识别支付可以简化消费者付款时拿出手机、解锁、扫码和输入密码等一系列操作,整个支付过程只需3-5秒,可以迅速完成支付并离开,避免了人群在收银处排队聚集的情况,确保公众安全。

3人脸识别支付的潜在风险

虽然刷脸支付因能提升支付服务的便捷性而越来越主流,但是从安全的角度考虑也并非万无一失,存在如下潜在风险。

3.1 假体攻击风险

利用假体攻击可乘人不备盗刷用户现有财产。不法分子借助照片、视频、高仿面具等资源,仿冒用户人脸进行3D攻击,且随着大数据、云计算和人工智能等高新技术的运用,攻击手段也迭代更新,不法分子可应用日趋成熟的AI换脸技术完成盗刷或通过高清3D仿真面具完成盗刷等,无疑会给用户资金安全带来严重威胁。而且用户信息的泄露是不可逆的,原因在于人脸信息密码不同于传统的数字密码和二维码密码,传统密码泄露之后可以通过手机短信验证或邮箱验证的方式更改数字组合、重置二维码加以挽救。而人脸生物信息一旦被采集即具有唯一性和不可更改性,如遇非法操作导致信息泄露将是终身泄露无法弥补,无疑会将个人财产和信息安全置于更大的不确定性中,进而引发一系列风险。

3.2 信息泄露风险

目前支付机构在提供人脸识别支付服务时,都会采集和存储用户的人脸生物信息、身份信息和银行账号等,并将这些信息存储于用户特征数据库。然而服务器端存储的这些用户特征数据一旦泄露,会对公民信息造成侵犯,导致用户信息被买卖或者被黑客窃取。买卖公民信息的问题屡见不鲜,媒体也不断爆出类似“人脸数据遭公开售卖”的新闻。在利益的驱使下,除了公民信息被买卖以外,还有黑客窃取刷脸支付采集信息。被黑客窃取的用户信息会被用于任何能够获利的地方,致使用户个人信息被公开造成重大经济损失。再者人脸生物信息具有不可挽回性,如果不慎泄露或者被黑客盗用将无法重置或找回,这势必会形成严重的系统性风险。

3.3 非授权支付风险

人脸识别支付是将云端存储的信息与通过终端硬件采集的活体人脸信息进行比对,验证个人身份后完成认证与支付。将三个贯序流程压缩为一个人脸扫描的动作虽然速度快,但也存在非授权支付,比如隔空盗刷的风险,不法分子可在用户本人毫无察觉的情况下,通过远程、非接触的方式获取用户人脸信息。与条码支付通过区分主动扫码与被动扫码两种方式解决非授权支付风险不同,人脸扫描是无法区分主动扫脸或被动扫脸的,因此,难以举证用户授权的主动性与真实性,用户权益无法得到法律的保护。

4人脸识别支付的风险防控建议

4.1 提高公众安全防范意识

随着人脸三维识别技术的日趋成熟,刷脸支付已经覆盖人们生活的方方面面包括交通、医疗、教育、金融、线上交易等行业,人们在青睐于它的便捷、智能的同时也要提高自身的安全防范意识。首先,有关部门必须加大宣传力度,通过开展线下的人脸识别安全宣传进社区或者线上的网络信息安全知识问答等多种形式的活动提高公众的个人信息保护意识,从源头上杜绝人脸信息泄露。其次,用户使用刷脸支付APP时一定要认真阅读隐私条款,如发现条款存在模糊不清、晦涩难懂的情况一定谨慎操作,甚至可以拒绝使用。如发生个人信息泄露一定及时向执法部门举报,维护个人利益。

4.2 规范人脸信息采集标准

虽然在人脸识别支付技术发展过程中遇到的安全问题时,我国已经建立了相关的政策法规保障消费者的权益和数据隐私,但是目前对人脸信息采集、存储、传输和利用等环节的标准还有很多不明确之处,导致用户的信息和财产不能得到保护。针对这些问题,首先建议数据源提供部门、人脸识别技术提供企业、公安部门多方合作,制定出统一的应用规范、技术标准应用于人脸识别支付行业,明确人脸实行各个环节的安全管理要求。其次,对提供人脸识别业务的服务商严加管控,只允许部分信任度高、技术成熟的服务商提供人脸识别服务,如政府单位部门。对于那些信任度低、技术不成熟的服务提供商,应当要求他们在提供人脸识别服务的同时,附加如密码认证等其他认证方式加以保护。以期构建一个健康的人脸信息数据生态圈,使人脸识别支付行业在数字经济环境下健康发展。

4.3 加大公安机关打击犯罪力度

针对刷脸支付过程中可能引发的一系列安全问题,建议公安机关组织多部门联合预测预警、开展严厉打击违法犯罪行为行动将其斩断杀绝。具体可从以下几方面开展:一是联合相关执法部门和信任度好的科技公司,对采用刷脸支付的线上线下场景同抓共管,实施大数据预测预警以及常态化监控机制,掌握打击刷脸支付违法犯罪行为的主动权,将未经用户允许而非法采集用户信息的行为遏制在萌芽期;二是对已被认定为违法犯罪的行为,如对实施假体攻击、未经允许私自采集公民人脸信息的人员,加强行政执法和监督检查,在法律规定的范围内从严从重处罚以震慑违法犯罪分子,确保用户交易安全。

4.4 加快立法保护和全方位监管

执法部门应尽快在已有的法律制度基础上建立健全人体面部信息的采集、使用、保管及终端设备的设计、生产、销售标准规范,并逐渐将其细化完善。探索安全长效监督机制规范用户信息采集流程、限制人脸识别支付技术使用范围、明确信息采集深度与合理的数据保管方法,同时给予信息被采集者选择权、知情权、个人信息控制权和删除权等基本信息行使权利。

人脸识别支付的监管方主要是央行、公安部和工信部,各部门分别在支付、公民信息财产安全、终端设备安全方面占据主导地位。中国人民银行作为支付行业的监管者,应加快出台支付行业中人脸识别技术应用的技术标准和应用规范;公安部作为公共信息网络安全监察的主体应加强对公民信息安全的保护,对利用人脸信息侵犯公民权利的犯罪行为予以严厉打击;工信部作为信息化建设主体应督促刷脸支付机构对云端服务器等终端设备进行技术升级,降低信息泄露风险。

5结束语

随着我国人工智能和移动支付的不断发展,人脸识别支付在金融行业已大范围应用,未来也将有广阔的发展空间。对于刷脸支付服务商来说其所遭遇的困境,在一定程度反映了新技术尚有很长的路要走。对于人们来说在感受其带给我们便利性的同时,也要注意使用过程中的安全问题。微信、支付宝和银联等支付机构要不断完善技术标准和终端设备功能,监管部门也要统一规范支付机构的技术认证和风险防范机制,全方位地最大限度地保护社会公众的财产和信息安全,使人脸支付行业健康稳定发展。

参考文献:

[1] 胡娟,秦玉华.浅析人脸识别技术在支付领域的应用[J].金融会计,2020(6):53-56.

[2] 谢丹.无感支付发展现状与思考[J].福建金融,2019(9):35-37.

[3] 刘晓明,夏天文.支付机构刷脸支付技术应用现状及问题研究[J].金融科技时代,2020,28(12):59-63.

[4] 于一男.人脸识别支付应用研究[J].金融纵横,2019(12):32-36

[5] 李冰.人脸识别在金融领域应用的安全性分析[J].保密科学技术,2021(1):48-52.

收稿日期:2021-12-05

基金项目:《网上支付与结算》课程改革;《网上支付与结算》实训指导书成果

作者简介:刘伟伟(1982—),女,黑龙江齐齐哈尔人,哈尔滨职业技術学院电子商务专业教师,讲师,硕士研究生,主要研究方向为电子商务。