国内外自动化物流装备行业政策导向与市场预期

2022-08-31胡哲语

陈 曦,谭 鹏,胡哲语,邓 禹,杜 军

(云南省科学技术情报研究院,云南 昆明 650051)

0 引言

随着现代社会经济组织方式的变革,物流在国民经济中的重要性日益突出。其中,自动化物流装备凭借比传统作业方式更高的速度、效率、智能化和准确性,成为物流业提效降费的关键装备。例如,京东无人仓的存储效率是传统横梁货架存储效率的10倍以上;极智嘉拣选机器人的分拣效率高于传统人工近10倍;旷视科技柔性机器人的分拣准确率可达99.99%[1]。数据显示,2020年我国社会物流总费用占GDP的比重为14.7%,而欧美国家这一比重普遍低于10%。在劳动力日渐紧缺和人工费用不断上涨的大环境下,要实现物流整体效率的大幅提升和费用下降,自动化物流装备是必然的路径和选择。

同时,自动化物流装备也是构建智慧工厂、实现工业4.0的基础。自动化物流装备作为连接供应、制造和客户的重要环节,通过信息集成、资源优化和物流全过程自动化,能够实现原材料、半成品、成品及相关信息由生产端到消费端的智能计划和管理,从根本上解决传统制造企业对市场需求反应不灵敏、订单交付不及时、物料到达不准时、车间物料调动混乱、零部件配套性差、库存及生产成本过高、生产效率低下和物料浪费等痛点,满足工业4.0对个性化定制和柔性化生产的更高要求。

随着中国经济进入新常态,人工、土地、仓储租金成本大幅上升,先进物流技术与装备的成本优势逐渐显现;人口老龄化的日益严峻使得“机器换人”进一步提上日程;快递、电商的迅猛增长也对物流各环节的效率和准确性提出了更高要求[2]。从生产制造企业、电商到快递物流企业,都越来越重视自动化物流装备技术水平提升所带来的“第三利润源”。自动化物流装备和技术的应用不仅关系到企业能否在新一轮工业革命浪潮中抢占先机,更是中国由制造大国向制造强国转型升级的必然需求。

1 发达国家对发展自动化物流装备的政策导向

美、欧、日等发达国家都将物流装备的自动化视为未来供应链变革的重要基础。应用于自动化物流装备的无人驾驶、无人机、人工智能等技术,更是新一轮技术革命的必争之地。

1.1 美国相关政策导向

美国国家科学技术委员会2018年发布的《美国先进制造业领导战略》(Strategy for American Leadership in Advanced Manufacturing)[3]提出要通过物联网、智能制造、工业机器人和人工智能等技术,加快美国制造业中仓储、物流等环节的数字化水平。2020年发布的第四版《美国机器人技术路线图:从互联网到机器人》(A Roadmap for US Robotics:From Internet to Robotics 2020 Edition)[4]将物流与电子商务视为机器人技术应用的七大领域之一,提出了10年实现供应链高度自动化、20年实现供应链完全自动化的愿景 。美国交通运输研究开发部《2018-2022年技术战略规划》(U.S.Department of Transportation Research, Development & Technology Strategic Plan FY 2018-2022)[5]将自动化作为研发重点之一,旨在提高交通运输系统的安全性和准确性,其重点支持的研发计划包括自动驾驶系统、无人机系统,以及自动化技术在多式运输(铁路、公路、海洋等)中的应用。美国交通运输部2020年发布了首个《国家货运战略规划》(National Freight Strategic Plan)[6],将支持货运系统技术创新作为三大战略之一,包括支持自动化和互联技术的开发及应用、支持无人机技术的安全部署等。2021年初,美国交通运输部又在2020年发布的《确保美国在自动驾驶汽车技术中的领导地位:自动驾驶汽车4.0》(Ensuring American Leadership in Automated Vehicle Technologies: Automated Vehicles 4.0)基础上,发布了《自动驾驶车辆综合计划》(Automoated Vehicles Comprehensive Plan)[7],提出了发展自动驾驶车辆技术的愿景、目标、重点、措施等,力求确保美国在自动驾驶领域的技术领先地位。

1.2 欧盟相关政策导向

欧盟有20多项政策和立法与物流设备密切相关,涵盖了能源、安全、技术、知识产权、贸易、环境资源等多个方面。如欧盟多年来致力建设的智能交通系统(ITS),旨在将先进的信息技术、数据通信传输技术、电子传感技术、电子控制技术及计算机处理技术等有效集成运用于包括物流在内的交通运输体系中。2019年3月欧盟委员会宣布出台新规,计划全面在欧洲道路上部署协同式智能交通系统(C-ITS),在欧盟范围内的车辆将配备智能化技术,以便与所有的交通参与方实现信息共享,并为自动驾驶车辆的部署做好准备。《欧盟机器人战略研发议程(2014-2020)》(Strategic Research Agenda For Robotics in Europe 2014-2020)[8]将 物流作为机器人技术应用的八大领域之一,具体目标是实现自动和半自动机器人在物流和交通领域中的应用(包括封闭和开放环境),并加强机器人和自动驾驶相关规范、标准的制定与监管。该议程还配备了相应的技术路线图,路线图中提出的未来物流领域自动化技术趋势和重点包括:自动驾驶车辆、自动分拣、自动包装和装载分配、智能仓储、装卸货和拆码垛机器人、零售物流。欧盟物料搬运联合会发布的《2025愿景战略》(FEM Strategic Vision 2025)认为,电子商务、价值链、大数据、区块链等新模式和技术正在重塑物流装备行业,由设备制造转变为提供完整的、集成的物流解决方案。一些新的、颠覆性商业模式 (如共享经济、长期租赁)正在快速生长,越来越多的利润来自与设备相关的服务。

1.3 日本相关政策导向

日本自1997年起每4年制定一次《综合物流施策大纲》(以下简称《大纲》),最新版本为2021年6月发布的《综合物流施策大纲(2021-2025)》[10]。最新版《大纲》进一步强调大力推进信息化和数字化的重要作用,并提出支持机器人、自动化仓库、自动驾驶货车等自动化物流装备的应用,以解决劳动力短缺问题,满足无接触配送的需求。日本《AI战略2019》[11]提出到2030年,要实现物流信息数据共享,利用自动化技术提升物流效率和物流业附加值,并实现无人驾驶。

2 中国近年来出台的自动化物流装备相关政策

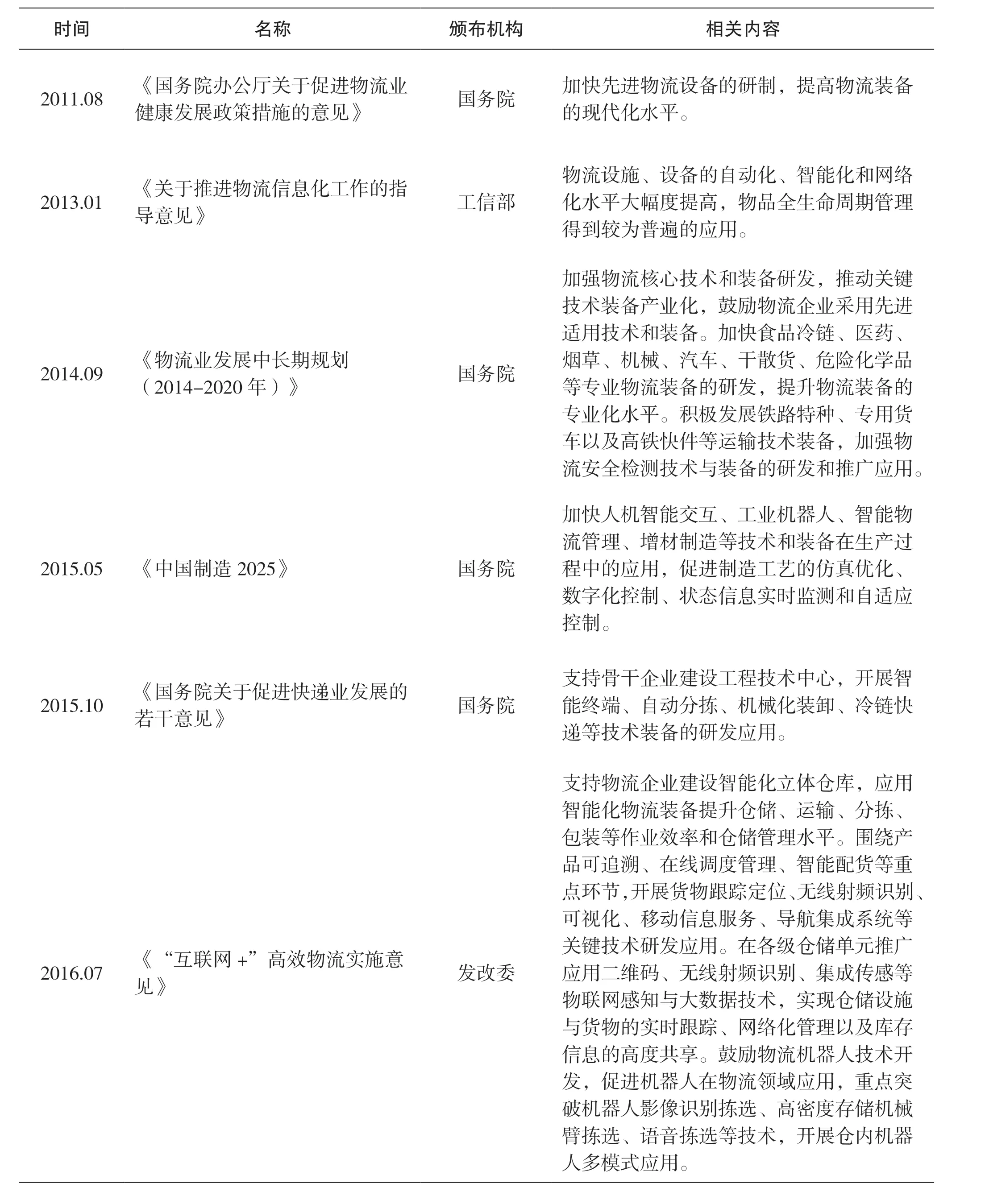

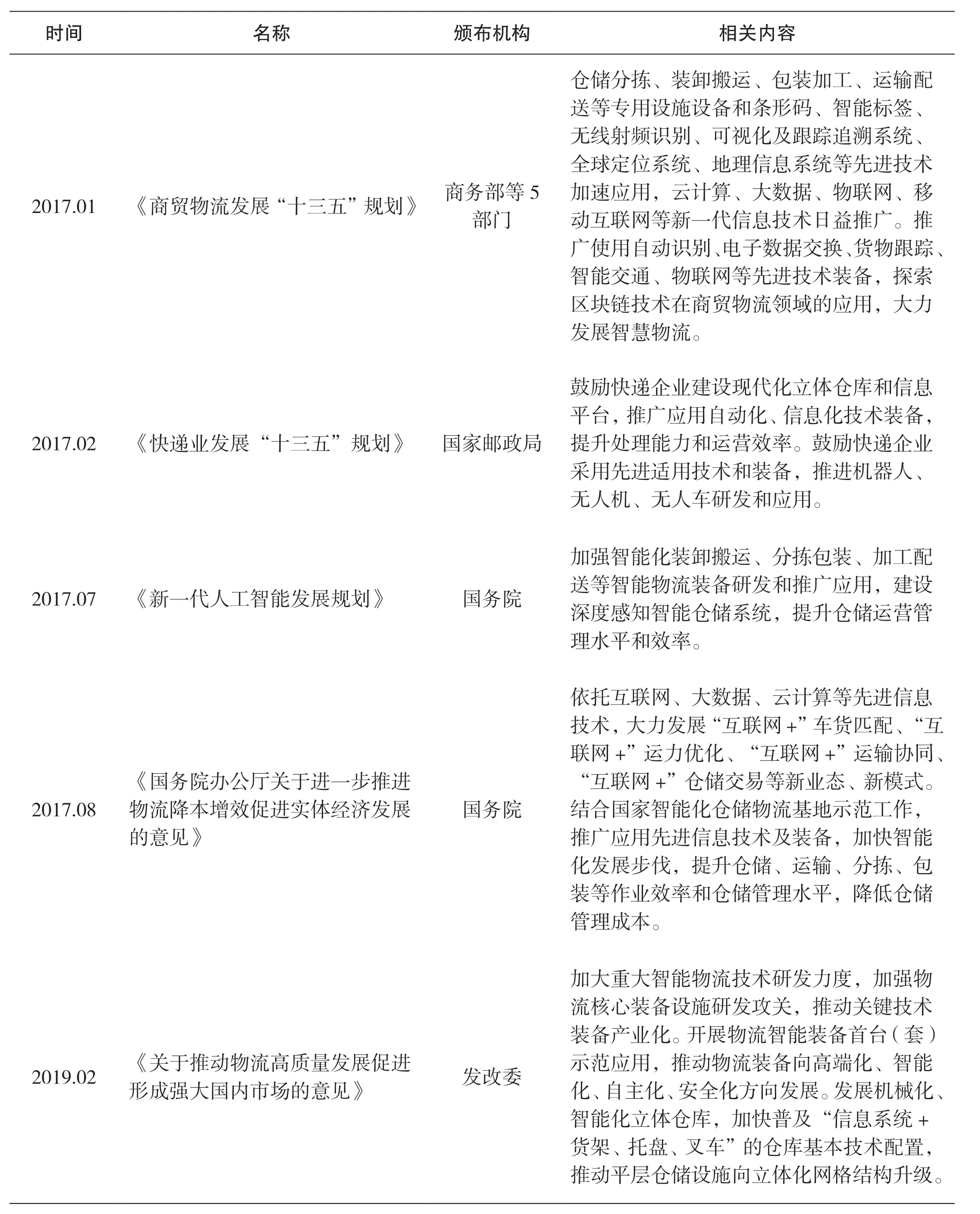

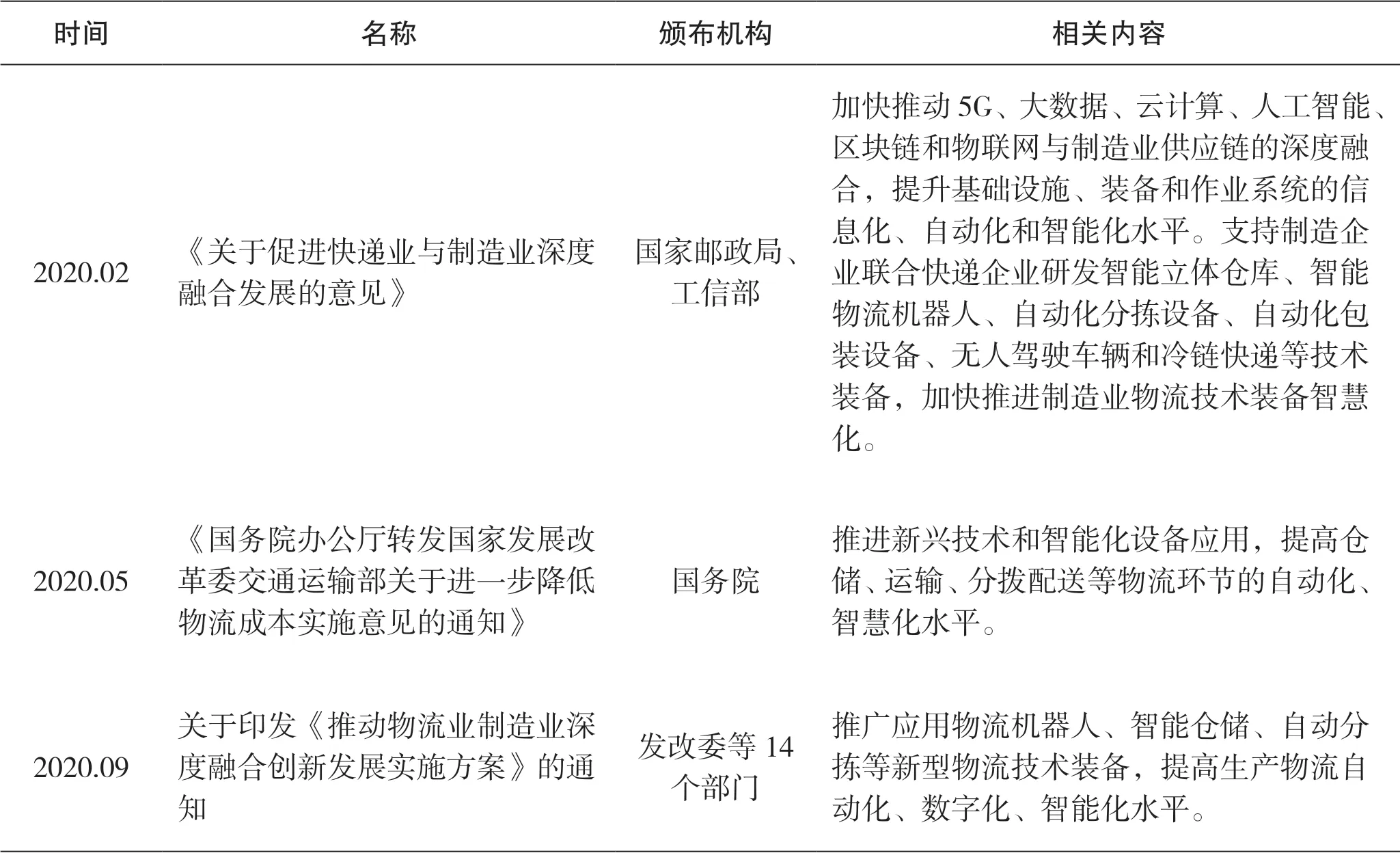

我国高度关注现代物流体系建设,近年来密集出台相关政策与规划,鼓励自动化智能物流装备的研发和应用,特别是新一代信息技术在自动化物流装备中的应用(见表1)。

表1 2010年以来中国出台的自动化物流装备行业相关政策

时间 名称 颁布机构 相关内容2017.01 《商贸物流发展“十三五”规划》 商务部等5部门仓储分拣、装卸搬运、包装加工、运输配送等专用设施设备和条形码、智能标签、无线射频识别、可视化及跟踪追溯系统、全球定位系统、地理信息系统等先进技术加速应用,云计算、大数据、物联网、移动互联网等新一代信息技术日益推广。推广使用自动识别、电子数据交换、货物跟踪、智能交通、物联网等先进技术装备,探索区块链技术在商贸物流领域的应用,大力发展智慧物流。2017.02 《快递业发展“十三五”规划》 国家邮政局鼓励快递企业建设现代化立体仓库和信息平台,推广应用自动化、信息化技术装备,提升处理能力和运营效率。鼓励快递企业采用先进适用技术和装备,推进机器人、无人机、无人车研发和应用。2017.07 《新一代人工智能发展规划》 国务院2017.08《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》加强智能化装卸搬运、分拣包装、加工配送等智能物流装备研发和推广应用,建设深度感知智能仓储系统,提升仓储运营管理水平和效率。国务院依托互联网、大数据、云计算等先进信息技术,大力发展“互联网+”车货匹配、“互联网+”运力优化、“互联网+”运输协同、“互联网+”仓储交易等新业态、新模式。结合国家智能化仓储物流基地示范工作,推广应用先进信息技术及装备,加快智能化发展步伐,提升仓储、运输、分拣、包装等作业效率和仓储管理水平,降低仓储管理成本。2019.02 《关于推动物流高质量发展促进形成强大国内市场的意见》 发改委加大重大智能物流技术研发力度,加强物流核心装备设施研发攻关,推动关键技术装备产业化。开展物流智能装备首台(套)示范应用,推动物流装备向高端化、智能化、自主化、安全化方向发展。发展机械化、智能化立体仓库,加快普及“信息系统+货架、托盘、叉车”的仓库基本技术配置,推动平层仓储设施向立体化网格结构升级。

时间 名称 颁布机构 相关内容2020.02 《关于促进快递业与制造业深度融合发展的意见》国家邮政局、工信部加快推动5G、大数据、云计算、人工智能、区块链和物联网与制造业供应链的深度融合,提升基础设施、装备和作业系统的信息化、自动化和智能化水平。支持制造企业联合快递企业研发智能立体仓库、智能物流机器人、自动化分拣设备、自动化包装设备、无人驾驶车辆和冷链快递等技术装备,加快推进制造业物流技术装备智慧化。2020.05《国务院办公厅转发国家发展改革委交通运输部关于进一步降低物流成本实施意见的通知》国务院推进新兴技术和智能化设备应用,提高仓储、运输、分拨配送等物流环节的自动化、智慧化水平。2020.09关于印发《推动物流业制造业深度融合创新发展实施方案》的通知发改委等14个部门推广应用物流机器人、智能仓储、自动分拣等新型物流技术装备,提高生产物流自动化、数字化、智能化水平。

3 全球物流装备行业发展情况及趋势

3.1 全球物流装备市场总体情况

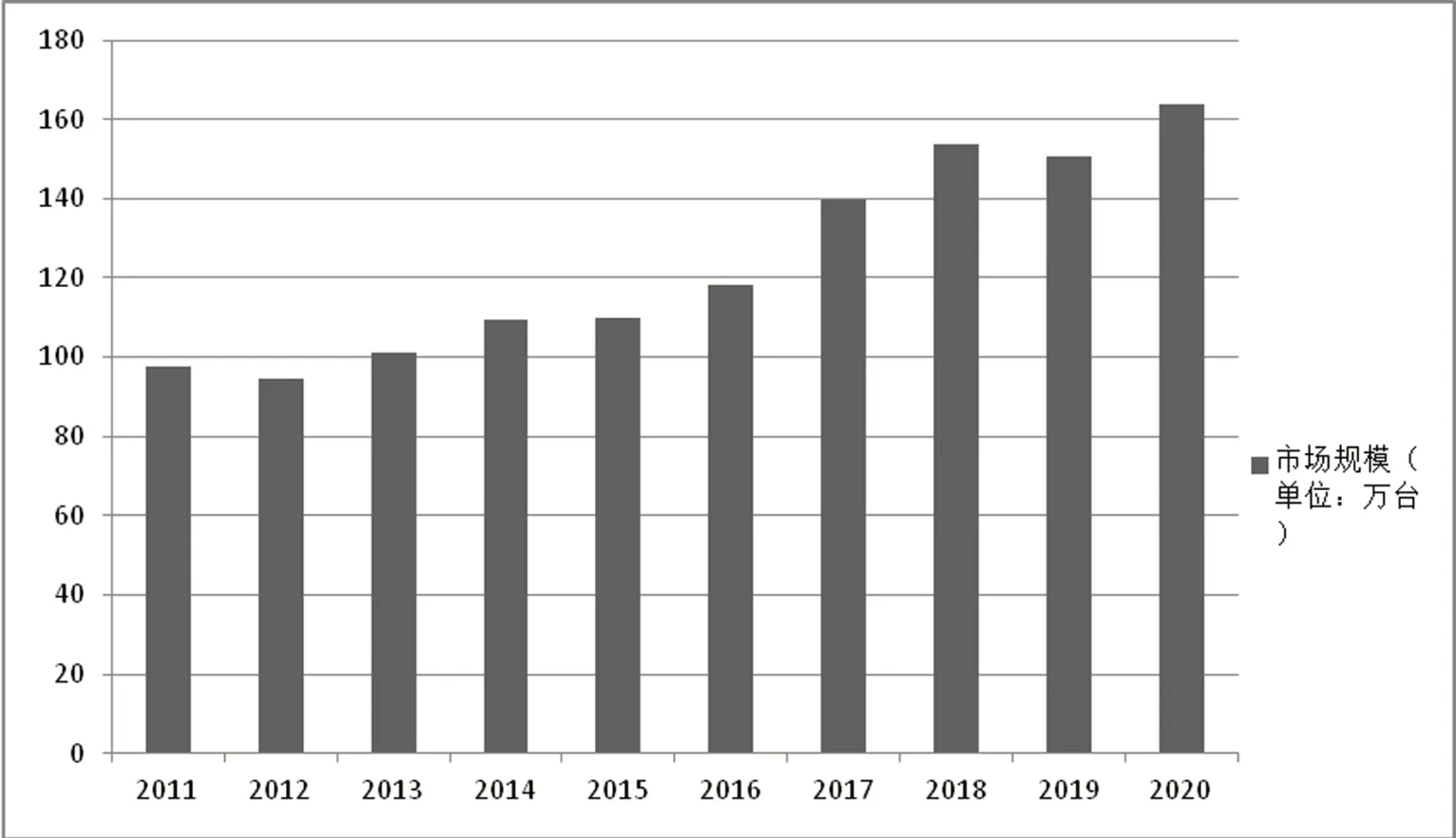

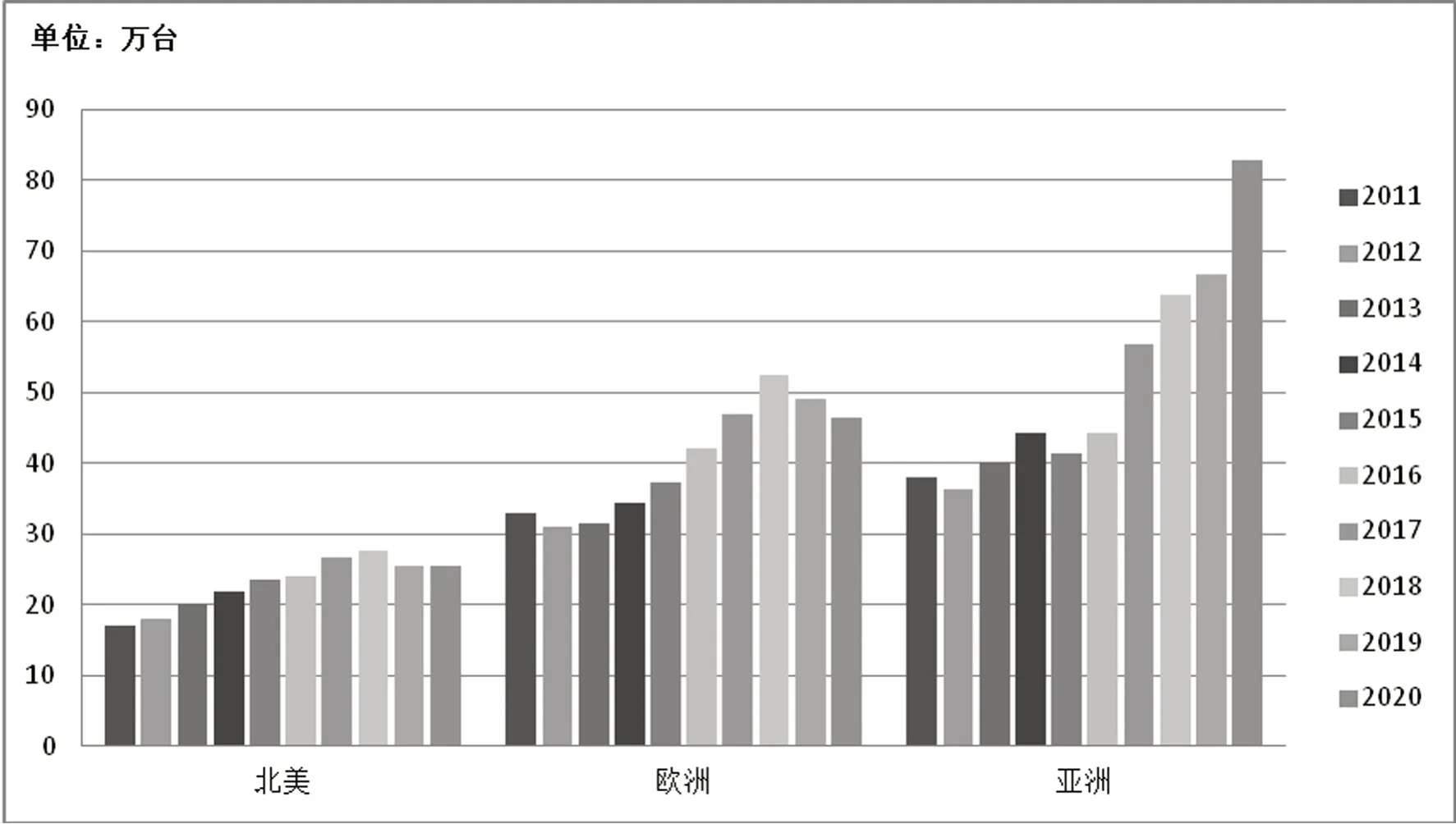

根据全球领先的数据统计公司Statista发布的数据显示,全球物流装备 市场规模呈总体增长趋势,由2011年的97.46万台增至2020年的163.8万台(见图1),尤其是2016年以来增速较快。2019年起欧美市场开始出现回落,但亚洲市场增长迅速(见图2),因此,全球市场在2019年虽有所回落,但得益于亚洲市场的强劲增长,2020年全球市场继续保持增势。

图1 2011-2020年全球物流装备市场规模

图2 2011-2020年按地区分类的物流装备市场规模

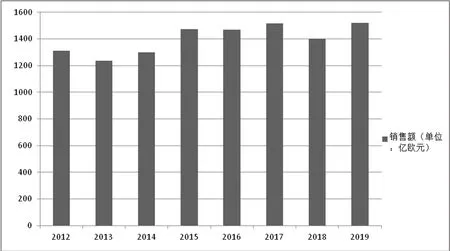

从全球物流装备销售额来看,总体也呈增长趋势,但增速缓慢,由2012年的1312亿欧元到2019年的1519亿欧元,仅增长了15.8%(见图3),与市场规模接近翻一番的增速不匹配,可见单台装备价格总体呈下降趋势。

图3 2012-2019年全球物流装备销售额

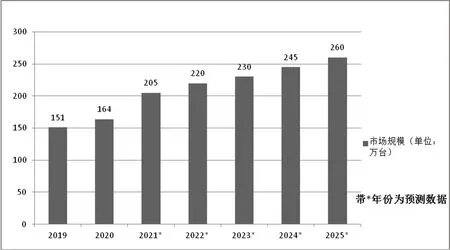

根据Statista的预测,全球物流装备市场规模未来仍将呈持续增长趋势,到2025年预计将达260万台(见图4)。

图4 2019-2025年物流装备市场规模

3.2 全球物流装备细分市场情况

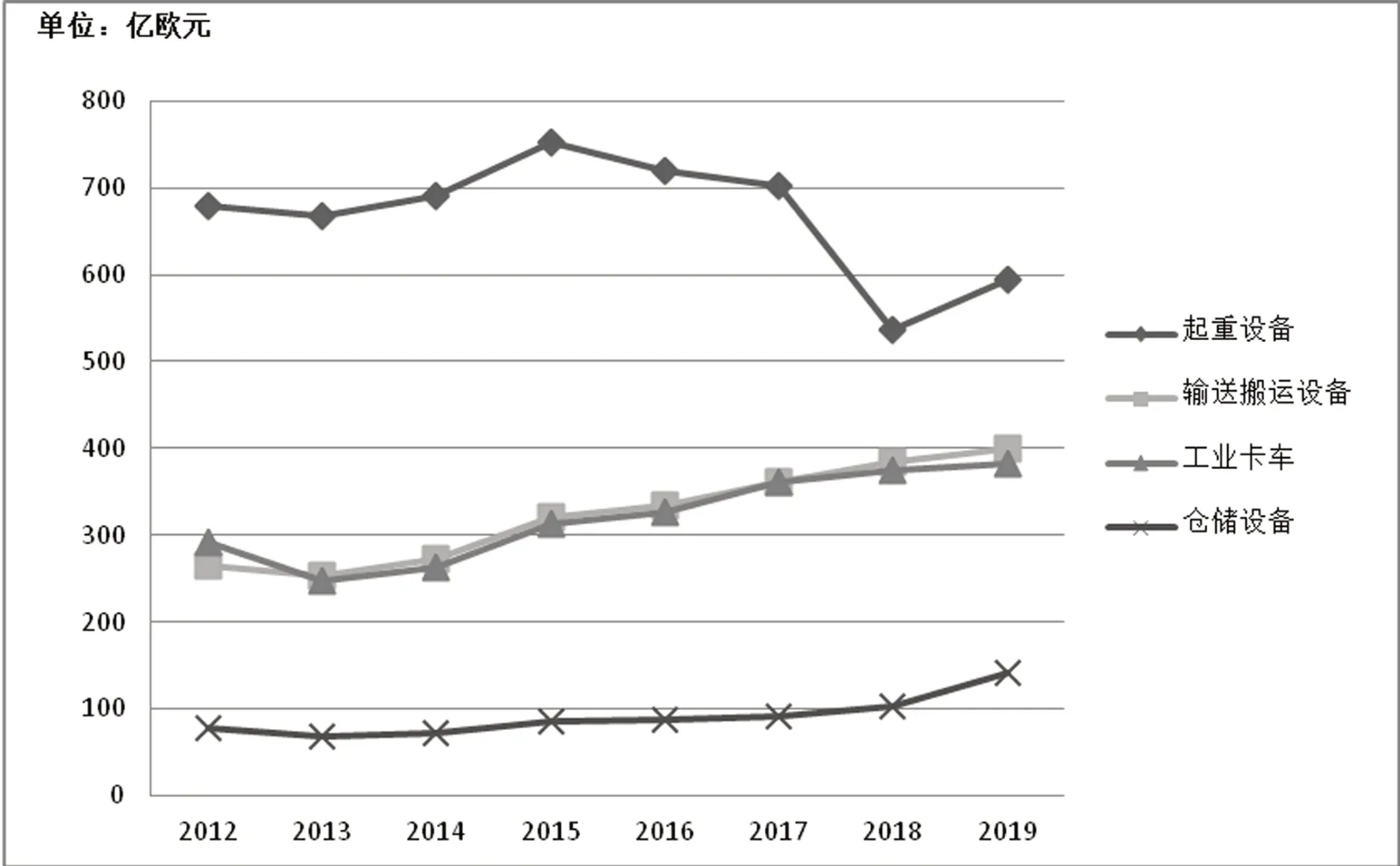

从市场销售额的构成来看,起重设备占比最大,但近年来呈下降趋势,而输送搬运设备、工业卡车和仓储设备逐年增长,其中,仓储设备增速最快,其次为输送搬运设备(见图5)。

图5 2012-2019年物流装备细分市场销售额趋势

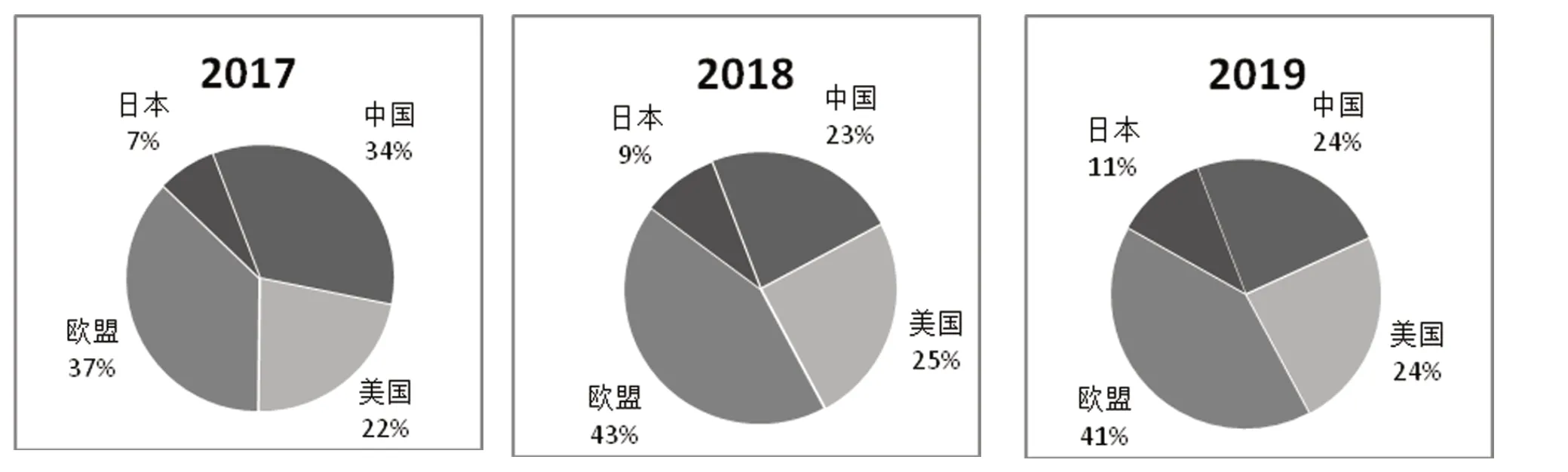

从全球主要物流装备制造国(美国、欧洲、日本、中国)以生产产值计算的市场份额来看,美国基本保持稳定,日本和欧洲有所增长,而中国有所下降(见图6)。可见中国本土物流装备制造企业的发展与高速增长的市场需求并不匹配,本土制造企业任重而道远。

图6 2017-2019年美、欧、日、中四国物流装备制造业产值份额

4 中国自动化物流装备行业市场情况

4.1 中国自动化物流装备市场总体情况

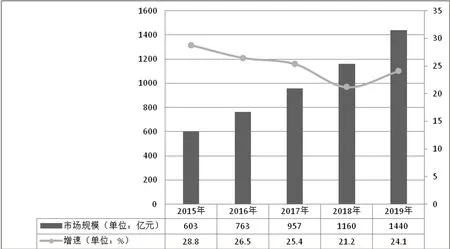

数据资料显示,近年来我国自动化物流装备市场以较快速度持续增长,2019年国内自动化物流装备行业市场规模约1440亿元,年增长率约24.1%。(见图7)。2015年以来虽然增长速度有所下降,但仍保持在20%以上的高位。

图7 2015-2019年中国自动化物流装备行业规模

从国内自动化物流装备的市场销售额构成来看,仓储设备占比最高,超过60%;搬运、输送设备占比不到10%,但增速最快;分拣设备长期保持稳定增长,占比维持在12%左右。

4.2 中国自动化仓储设备市场

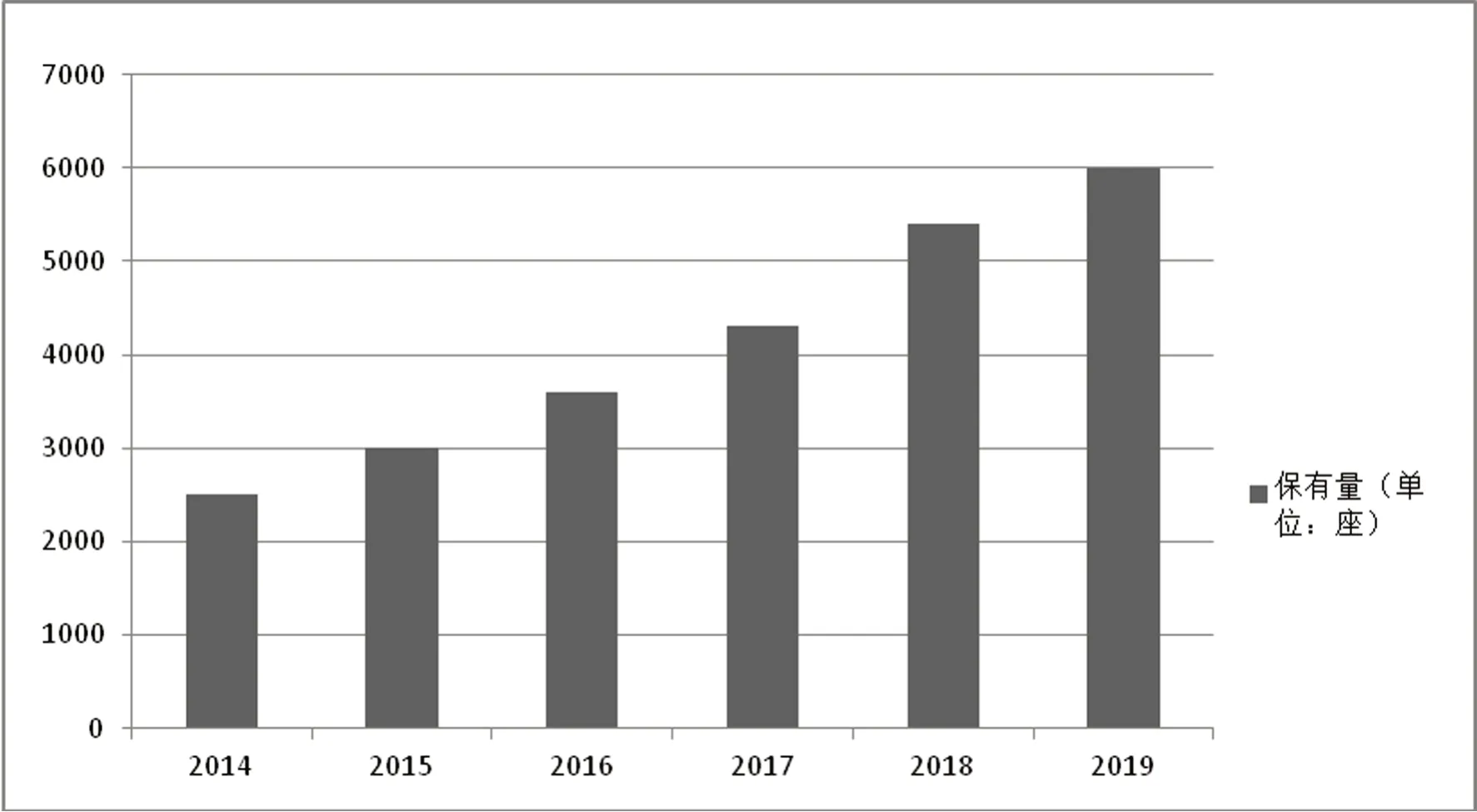

自动化仓储设备(主要是自动化立体库)单位面积储存量可达传统普通仓库的5-10倍,在土地和人工成本不断上涨的背景下,自动化仓储成本优势日趋明显。根据中国物流技术协会信息中心统计数据,我国自动化立体仓库保有量自2014以来持续增长,至2019年约为6000座,但与发达国家相比数量还较少 ,还有较大的市场空间(见图8)。

图8 2014-2019年中国自动化立体仓库保有量

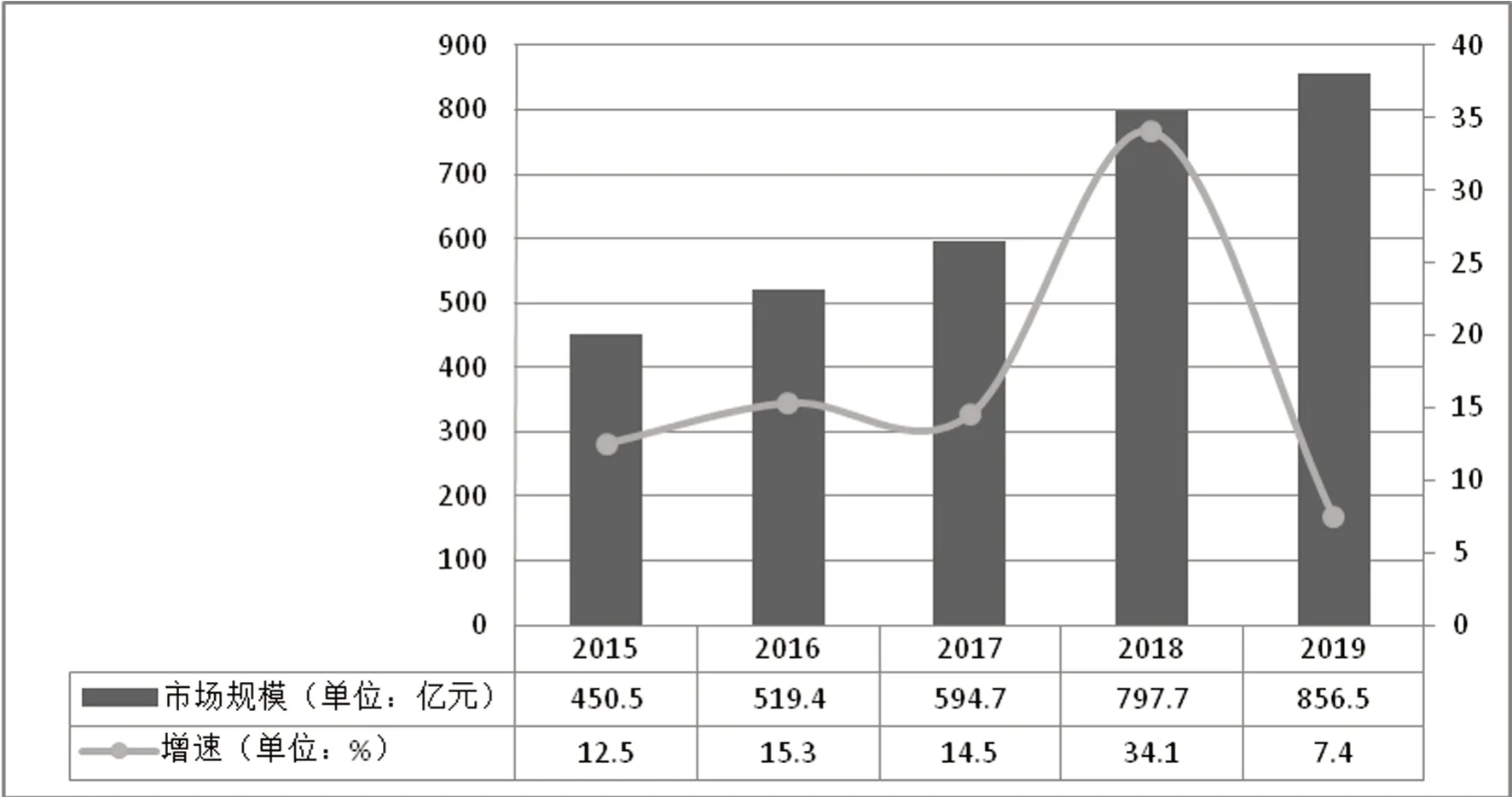

从市场规模上看,2013-2019年我国自动化仓储市场年均复合增长率为17.6%,到2019年达856.5亿元。市场趋势总体增长,但增速有波动(见图9)。

图9 2015年-2019年中国自动化仓储市场规模

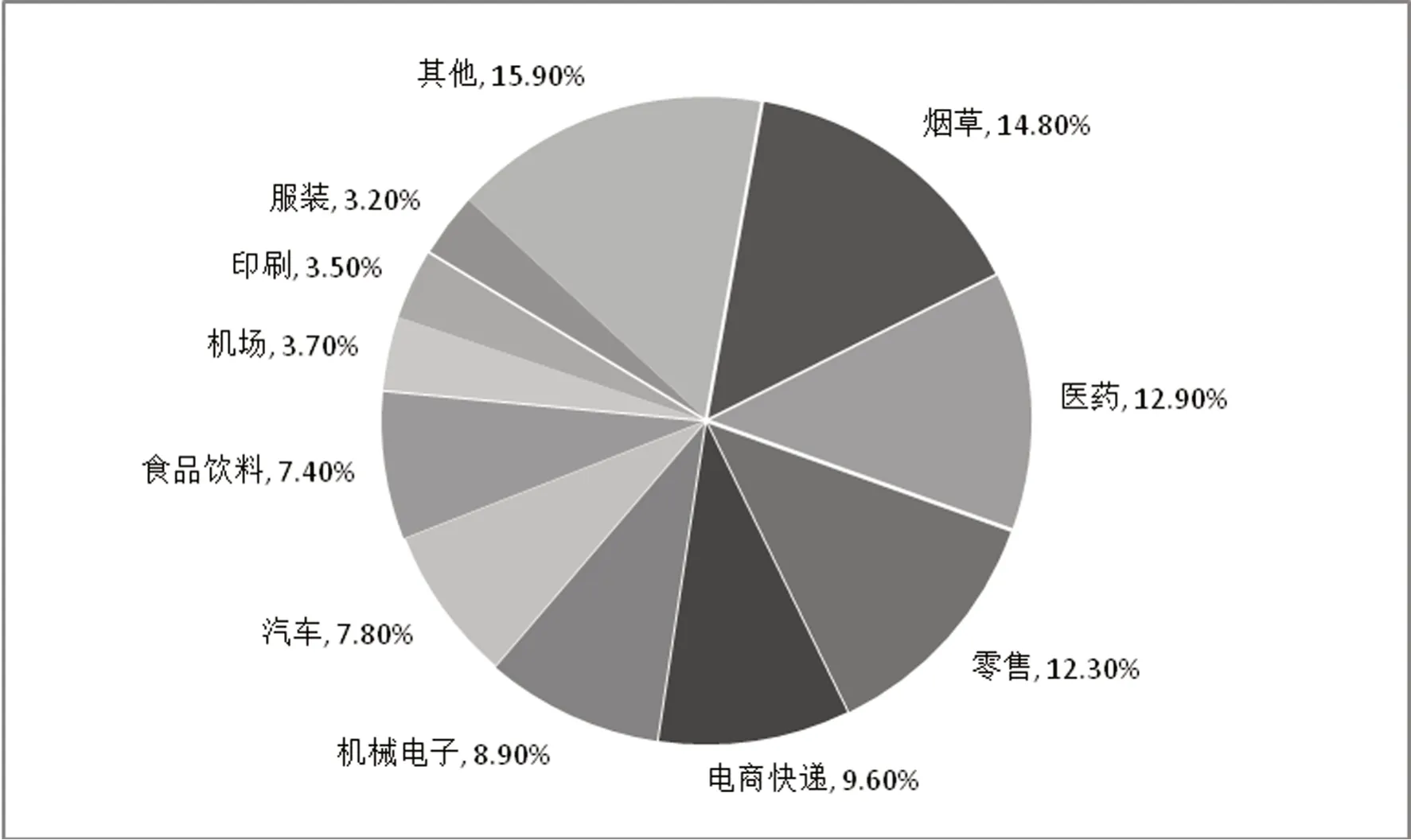

从下游应用来看,自动化立体库在烟草、医药、零售、电商、机械、汽车、食品等领域应用较广(见图10)。

图10 2019年中国自动化立体仓库应用情况

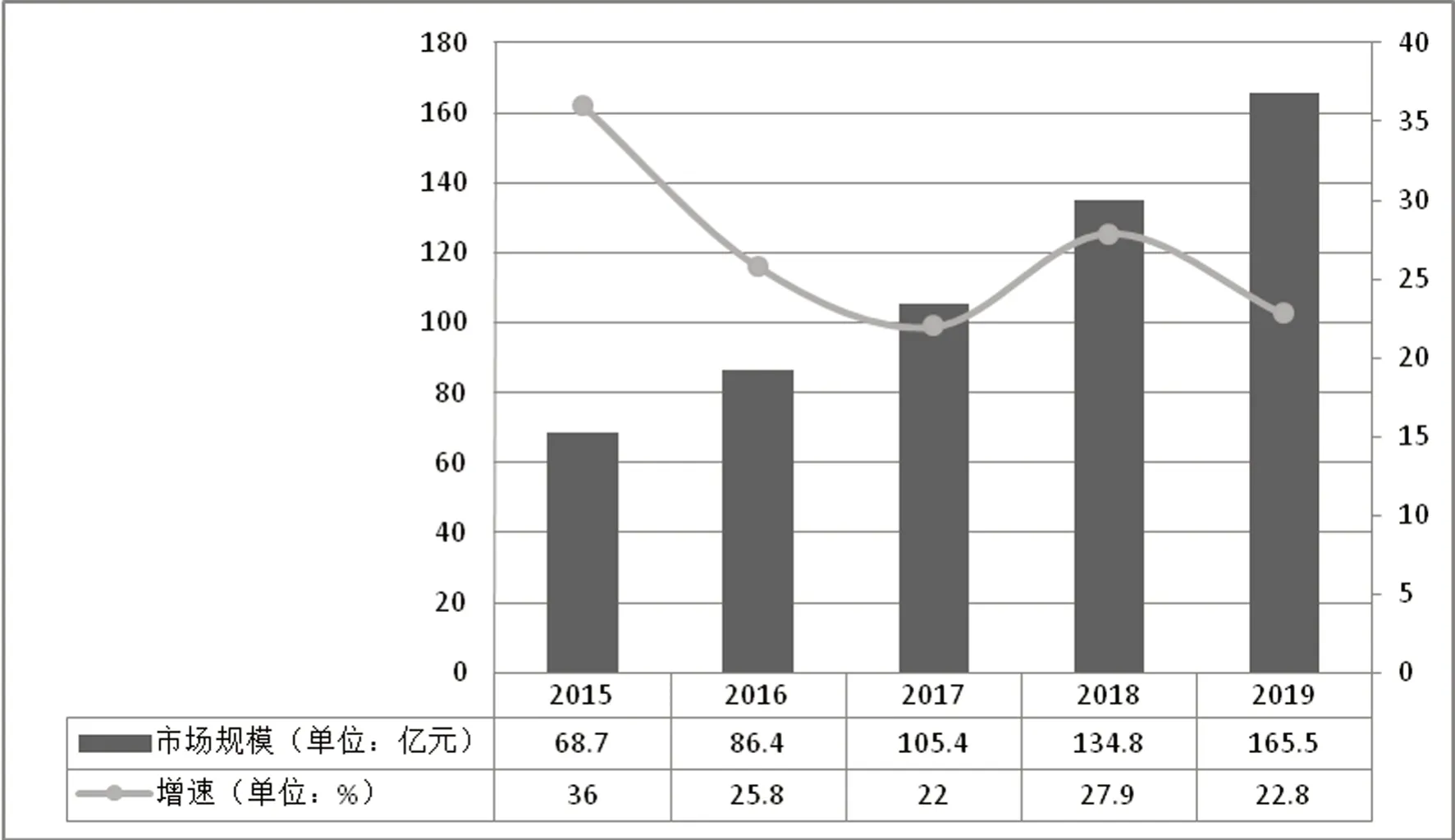

4.3 中国自动化分拣设备市场

在我国人口红利进一步消退,业务单量大幅增长的背景下,自动化分拣设备以其高效率和低错误率逐渐成了物流业中的必备装备。近年来自动化分拣设备市场一直保持持续稳定增长,年均复合增长率26.9%,2019国内市场规模达165.5亿元(见图11)。

图11 2015年-2019年中国自动化分拣市场规模

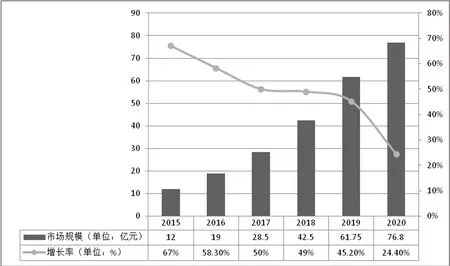

4.4 中国自动化搬运和输送设备市场

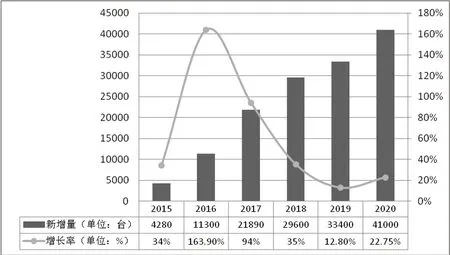

物流业中的自动化搬运和输送设备最主要的就是工业应用移动机器人,主要有两类:自动导引车(AGV)和自主移动机器人(AMR)。目前我国工业应用移动机器人市场规模还很小,但增速很快,2015-2019年增长率保持在45%以上的高位,2020年市场销售额达76.8亿元,同比增长24.4%(见图12)。工业应用移动机器人市场潜力巨大,2020年中国市场新增工业应用移动机器人(AGV/AMR)41000台,较2019年增长25.7%(见图13)。

图12 2015年-2020年中国工业应用移动机器人市场规模

图13 2015年-2020年中国工业应用移动机器人市场新增量

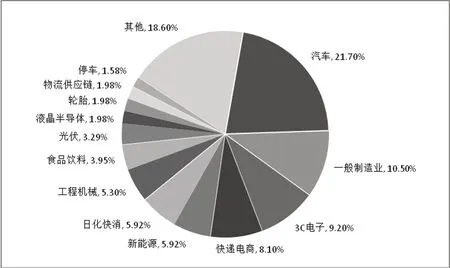

与自动化立体库相比,工业应用移动机器人的下游应用更集中于精密制造行业,如汽车、3C电子等(见图14)。

图14 2020年中国AGV/AMR应用情况

5 自动化物流装备行业市场预期与趋势分析

综合分析国内外自动化物流装备行业的各项市场数据,可以预判未来一段时期该行业市场的几大趋势:

一是全球市场持续增长,特别是亚洲市场潜力巨大。全球物流装备市场虽然在比重构成上仍以传统机械设备为主,但自动化设备增速较快,所占比重逐年攀升。在人口红利消退、机器换人、新一轮工业革命、高质量发展、疫情影响下的无接触配送需求、政策支持等多方面因素的共同作用下,自动化物流装备市场仍将保持持续高速增长,尤其亚太地区巨大的市场规模和需求是推动全球市场增长的强有力因素。

二是本体制造企业 的利润空间逐渐缩小,应用与集成服务成为企业发展方向。随着技术门槛的下降和入场企业的大幅增加,单纯本体制造商和软件系统开发商的利润率开始下降,系统集成与解决方案提供服务成为新的利润增长点。越来越多的物流装备制造企业开始向集成服务商的方向转型,提供针对不同行业的,从装备制造、系统开发到解决方案设计的个性化、一体化服务,集成化发展已成为行业主要趋势。

三是智能化、柔性化设备备受关注,标准化体系将逐步完善[12]。自动化立体仓、AGV/AMR、智能穿梭车、自动化分拣机等相较传统机械设备更智能化、柔性化的设备已成为投资和研发热点,应用范围不断扩展。如我国AGV/ AMR本体企业数量由2012年的10家增长至2020年的220家,产品种类涵盖了叉车式、重载式、产线搬运式、仓储式、巡检式、停车式等多种应用场景类型,下游应用已延伸至新能源、液晶、半导体、食品、光伏、停车等多个领域。随着自动化物流装备应用的日益广泛,对标准化的需求也更加迫切,标准化能够大幅提升机器识别和机器作业的准确性与效率,是提效降本的重要因素。为此,各国都在大力推进如RFID编码、AGV、托盘、包装、集装箱、系统软件接口等的标准化进程。

四是物流业与制造业的融合将进一步加深。现代物流已不仅仅是传统意义上的“快递”,而是渗透到了制造业供应链的每一个环节,物流装备在生产制造中的参与度也越来越高,物流机器人、智能仓储、自动分拣等自动化装备已成为智能制造企业生产过程中不可或缺的设备。可适用于工业应用的自动化物流装备既是技术产品发展方向,也是行业未来可拓展的重要市场。