生物资产的初始及后续计量问题

2022-08-29□洪旗雷震

□ 洪 旗 雷 震

2021年底,财政部印发了新修订的《农民专业合作社会计制度》,对“生物资产”科目的设置和使用作了较大修改。笔者按照制度对生物资产的会计核算要求,以外购和自行营造生物资产为例,对生物资产的初始会计确认、后续计量进行探讨。

一、生物资产初始计量

为简化会计核算,农民合作社采用单一成本计量模式。以外购和自行营造生物资产的初始成本计量为例。

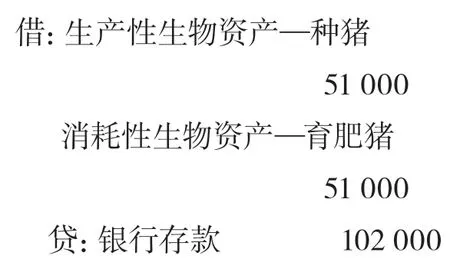

【例1】合作社一次性购买种猪5头、仔猪(育肥)100头,种猪每头10000元,仔猪每头500元,发生运费2000元。买价和运费以银行存款支付。

分析:根据《农民专业合作社会计制度》第二十二条规定,“购入的生物资产应当按照购买价款、应支付的相关税费、运输费以及外购过程发生的其他直接费用计价”。

运费按种猪和仔猪的买价比例分摊:

种猪应分摊运费=2000÷(5×10000+100×500)×5×10000=1000元;

仔猪(育肥)应分摊运费=2000÷(5×10000+100×500)×100×500=1000元;

种猪的初始成本=5×10000+1000=51000元;

仔猪(育肥)的初始成本=50×100+1000=51000元。

账务处理如下:

【例2】2021年,合作社自营种植70亩瓜蒌,营造过程中发生种苗费5000元、土地流转费35000元、移栽费5000元,领用化肥5000元、农药500元,支付管理人员工资10000元,搭建瓜蒌棚架支出247000元。瓜蒌棚架当年2月底竣工建成,预计使用10年,预计净残值为0元。瓜蒌当年10月开始挂果达到预定生产经营目的,预计瓜蒌采摘寿命期8年,预计净残值为0元。

分析:瓜蒌属于多年生植物,当年种植当年挂果,种苗一般在8年后淘汰更新。该合作社种植瓜蒌主要目的是连续多年采收瓜蒌的种子(瓜蒌子)。因此,上述自营种植70亩瓜蒌符合生产性生物资产的特征,应纳入合作社生产性生物资产核算。

根据《农民专业合作社会计制度》第二十二条规定,“自行营造的林木类生产性生物资产的成本,包括达到预定生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出”。

瓜蒌藤需附着在棚架上生长,因此瓜蒌棚架属于农业生产设施。该设施主要是为生产经营而持有,且使用年限超过1年,符合固定资产确认条件,搭建瓜蒌棚架支出247000元应确认计入合作社固定资产的初始成本。

1.种植瓜蒌直接成本=5000+35000+5000+5000+500+10000=60500元。

账务处理如下:

2.根据《农民专业合作社会计制度》相关规定,合作社应当按月计提固定资产折旧,当月增加的固定资产当月不计提折旧,从下月起计提折旧。同时,该制度还规定,合作社的生产性生物资产在达到预定生产经营目的之前发生农业设施折旧费用,应计入生产性生物资产的初始成本;达到预定生产经营目的之后发生农业设施折旧费用应当记入相关资产成本或当期损益。

瓜蒌棚架每月应计提的折旧额为2470000÷120=2058.33元。2021年3月—10月,对瓜蒌棚架计提的折旧费用16466.67元(2058.33×8)应计入生产性生物资产(瓜蒌)的初始成本。从2021年11月当月起,瓜蒌棚架的折旧费用应计入农产品的生产成本。

11月份合作社账务处理如下:

3.2021年10月,瓜蒌开始挂果,达到了预定生产经营目的。应在成熟时点将未成熟生产性生物资产(瓜蒌)成本结转至成熟生产性生物资产(瓜蒌)成本。

应结转生产性生物资产成本=60500+2058.33×8=76966.67元

二、生物资产后续计量

《农民专业合作社会计制度》第二十三条第一款规定,“农民合作社应当对所有达到预定的生产经营目的的生产性生物资产计提折旧,但以名义金额计价的生产性生物资产除外”。第二十三条第二款规定,“对于达到预定生产经营目的的生产性生物资产,合作社应当对生产性生物资产原价(成本)扣除其预计净残值后的部分在生产性生物资产使用寿命内按照年限平均法或工作量法计提折旧,并根据其受益对象计入相关资产成本或者当期损益”。

生产性生物资产月折旧额=(生产性生物资产账面成本-净残值)÷生产性生物资产使用寿命(年)÷12

【例3】承接例2,计提生产性生物资产(瓜蒌)折旧。

每月计提折旧额=(76966.67-0)÷(8×12)=801.74元

11月份,合作社根据生产性生物资产折旧费用分配表,做如下账务处理:

三、收获与处置

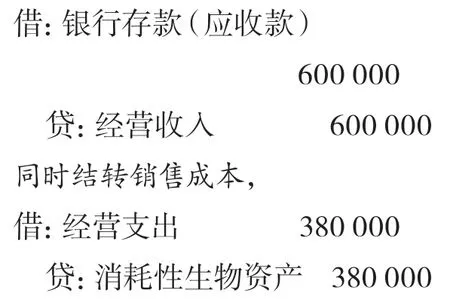

(一)消耗性生物资产的收获。对不需要入库的鲜活易腐的农产品,如鱼、虾等农产品在直接销售时,按照销售时点的消耗性生物资产账面价值结转成本;对需要入库的农产品按照收割时点消耗性生物资产账面价值,以及采收过程中发生直接人工费、直接材料费、其他直接支出一并结转至农产品成本。

【例4】农民合作社销售1号养殖池全部商品鱼50000公斤、每公斤12元,成本380000元。

账务处理如下:

【例5】合作社收获入库小麦500吨,采收过程中发生机械作业费80000元,雇佣临时人员支出工资20000元。消耗性生物资产(小麦)的账面成本900000元。

合作社账务处理如下:

小麦入库成本=80000+20000+900000=1000000元

(二)生产性生物资产的收获。在收获农产品过程中,发生直接材料费、直接人工费、其他直接支出,以及农产品整理入库前发生一切合理必要支出,应当计入相关农产品的成本。

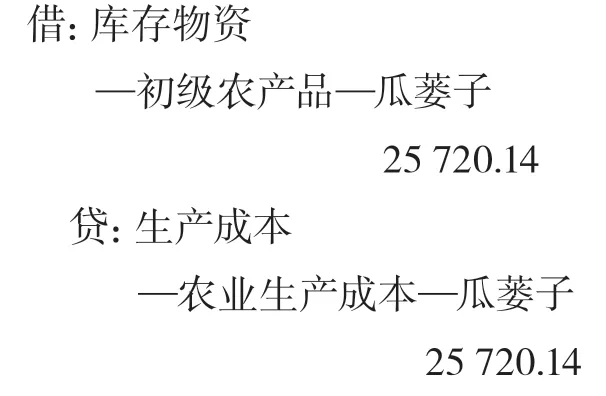

【例6】承接例2,截至当年12月底,共采收瓜蒌子4000公斤并入库。采收过程中,以银行存款支付临时人员工资20000元。11月和12月,计提生产性生物资产(瓜蒌)折旧费1603.48元(801.74×2),计提瓜蒌棚架折旧费4116.66元(2058.33×2)。

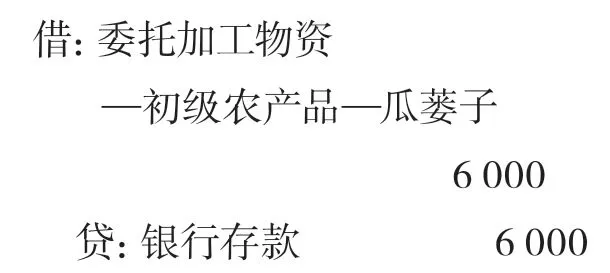

合作社委托外单位加工瓜蒌子1000公斤,以现金支付加工费(含税)5000元、运输费1000元,加工收回产成品瓜蒌子850公斤。对外销售产成品瓜蒌子500公斤,每公斤含税销售价格80元,货款通过银行收讫。假定合作社未取得增值税一般纳税人资格,增值税税率为3%。

账务处理如下:

1.计算农产品入库成本

入库农产品总成本=20000+4116.66+1603.48=25720.14元;

入库农产品单位成本=(20000+4116.66+1603.48)÷4000=6.43元/公斤。

2.计算委托加工产品成本

委托加工发出产品成本=1000×6.43=6430元

3.支付加工费和运费

4.计算收回委托加工产品成本

收回委托加工产品总成本=6430+6000=12430元;

单位成本=(6430+6000)÷850=14.62元/公斤。

5.计算销售收入

含税销售收入=500×80=40000元。

同时结转销售成本

销售成本=500×14.62=7370元。

6.期末计算应交增值税(城建、教育费附加的税务处理略)

应交增值税=40000÷(1+3%)×3%=1165.05元。