中国对欧盟成员国直接投资的动因研究*

2022-08-22任康钰

任康钰 刘 婷

一、引言

2008年国际金融危机和欧债危机之后,欧盟为引进外资,提高经济活力,加快经济复苏,放松了外商直接投资准入限制。加上相对完善的市场环境、透明的法律制度和高素质的人才等优势,欧盟成员国吸引了大量中国企业入驻,中国对欧盟直接投资大幅增长。然而,中国企业在基础设施和高科技领域的直接投资引起了欧盟国家的担忧,欧盟开始调整其审查机制和外资政策。2019年,《欧盟外商直接投资审查条例》通过,并于2020年10月生效。2020年,中欧关系有了很大的进展,双方共同推进了绿色伙伴关系、数字合作关系等方面的发展。《中欧全面投资协定》也在历时7年35 轮谈判后最终达成。2021年3月,《中欧全面投资协定》在欧盟内部反对势力的阻挠和美国施压下暂时冻结,但中欧加强经贸合作仍然是大势所趋,尤其是随着新冠肺炎疫情后经济的复苏,欧盟需要中国市场,中国经济恢复迅速并且市场需求庞大,适合作为投资的合作伙伴。因此,中欧经贸合作不会中断,只会越来越紧密,中欧投资合作仍有广阔的空间。

目前,有关中国对外直接投资(OFDI)的研究主要包括中国OFDI 与贸易的关系以及中国OFDI 的影响因素分析。其中,针对中国对外直接投资整体情况和“一带一路”沿线国家的研究较多。现有的针对中国对欧盟直接投资的研究主要是定性研究,定量方面的研究较少,并且在实证分析过程中存在不足。鉴于《中欧全面投资协定》的大背景与中欧之间的投资合作潜力,有必要对欧盟直接投资进行进一步的研究。因此,本文通过实证检验来发现影响中国对欧盟OFDI 的显著动机因素,考察制度因素对这些动机因素的调节作用,并且考虑了内生性问题,为中国直接投资欧盟的动因分析和制度调节作用的研究提供定量支持。

二、文献综述

一些学者研究了中国对外直接投资的影响因素,还有学者针对中国对欧盟OFDI 进行相关研究,本文的研究主要在此基础上展开。

(一)中国对外直接投资影响因素的相关研究

现有针对中国OFDI 的研究主要可以分为中国OFDI 的影响因素和贸易效应两个方面。有大量文献研究了制度环境对OFDI 的影响,并且结论有所不同。彼得·埃格(Peter Egger)和汉内斯·维纳尔(Hannes Winner)(2005)发现东道国的腐败在一定程度上有利于投资国绕过其政府的干预与管制,从而促进OFDI。①Egger P.and Winner H.,“Evidence on Corruption as an Incentive for Foreign Direct Investment,”European Journal of Political Economy,Vol.21,No.4,2005,pp.932-952.特罗斯(Teksöz)(2006)分析得出结论:东道国越腐败,越不利于他国对其直接投资;①Teksöz S.U.,Corruption and Foreign Direct Investment: An Empirical Analysis,PhD Dissertation 2006,Munich Graduate School of Economics.钱(Qian)等人(2012)发现,东道国的腐败程度与OFDI 之间是非线性关系,这种非线性关系以母国的腐败程度为“门槛”,即东道国腐败程度相对于母国腐败程度过高或过低,都不利于OFDI 的流入。②Qian Xingwang,Sandoval-Hernandez Jesus and Zhao Jinzhuo,“Corruption Distance and Foreign Direct Investment,” SSRN Electronic Journal,May 28,2012,https://www.researchgate.net/publication/256020996_Corruption_Distance_and_Foreign_Direct_Investment,访问日期:2022年3月1日。冀相豹(2014)发现,发达国家的制度环境对中国OFDI 具有正向促进作用,发展中国家的制度环境则对中国OFDI 有负向作用。③冀相豹:《中国对外直接投资影响因素分析——基于制度的视角》,载《国际贸易问题》,2014年第09 期,第98—108 页。不同学者的研究结论所有不同,但可以确定的是,制度环境是影响中国OFDI 的重要因素。

此外,还有学者研究发现,东道国市场规模、④Buckley,Peter J.,et al.“The Determinants of Chinese Outward Foreign Direct Investment,” Journal of International Business Studies,Vol.38,No.4,Palgrave Macmillan Journals,2007,pp.499-518.资源禀赋、⑤陈岩、马利灵、钟昌标:《中国对非洲投资决定因素:整合资源与制度视角的经验分析》,载《世界经济》,2012年第10 期,第91—112 页。治理水平⑥陈松、刘海云:《东道国治理水平对中国对外直接投资区位选择的影响——基于面板数据模型的实证研究》,载《经济与管理研究》,2012年第6 期,第71—78 页。等都对中国OFDI 有影响。周超等人(2017)发现,东道国营商环境对中国OFDI 总体上有正向影响,但对不同动机的OFDI 影响不同。⑦周超等:《营商环境与中国对外直接投资——基于投资动机的视角》,载《国际贸易问题》,2017年第10 期,第143—152 页。戴利研和李震(2018)认为,与东道国政治关系紧密有助于促进中国对其OFDI 的增加。⑧戴利研、李震:《双边政治关系、制度质量与中国对外直接投资》,载《经济理论与经济管理》,2018年第11 期,第 94—109 页。黄友星等人(2021)提出,东道国知识产权保护的强化可以显著促进中国对其OFDI 的增加。⑨黄友星等:《东道国知识产权保护与中国对外直接投资:直接效应与空间溢出效应的分析》,载《世界经济研究》,2021年第09 期,第81—98 页。

大量研究发现,对外贸易与对外直接投资存在替代关系或互补关系。因此,对外贸易也是影响中国对外直接投资的重要因素。张如庆(2005)发现,我国进出口与对外直接投资存在单向因果关系,进出口是对外直接投资变化的原因。⑩张如庆:《中国对外直接投资与对外贸易的关系分析》,载《世界经济研究》,2005年第03 期,第23—27 页。项本武(2009)发现,中国对外直接投资与进出口贸易之间存在长期稳定的协整关系。①项本武:《中国对外直接投资的贸易效应研究—基于面板数据的协整分析》,载《财贸经济》,2009年第04 期,第77—82 页。张春萍(2012)提出,中国OFDI 有显著的进口和出口创造效应。②张春萍:《中国对外直接投资的贸易效应研究》,载《数量经济技术经济研究》,2012年第06 期,第74—85 页。蒋冠宏、蒋殿春(2014)发现,中国OFDI 总体上的“出口效应”呈倒“U”型。③蒋冠宏、蒋殿春:《中国企业对外直接投资的“出口效应”》,载《经济研究》,2014年第05 期,第160—173 页。林创伟等人(2019)发现,中国对东盟OFDI 的贸易创造效应在贸易额相对低时更明显。④林创伟等:《中国对东盟国家直接投资的贸易效应研究》,载《国际经贸探索》,2019年第04 期,第60—79 页。

不少学者就中国对“一带一路”沿线国家的OFDI 进行了研究,包括沿线国家基础设施质量、⑤崔岩、于津平:《“一带一路”国家基础设施质量与中国对外直接投资—基于面板门槛模型的研究》,载《世界经济与政治论坛》,2017年第05 期,第135—152 页。税收竞争力、⑥张友棠、杨柳:《“一带一路”国家税收竞争力与中国对外直接投资》,载《国际贸易问题》,2018年第03 期,第85—99 页。双边投资协定(BIT)的签署、⑦邓富华等:《“一带一路”沿线国家外资政策协调对中国对外直接投资的影响—基于双边、多边政策协调的分析视角》,载《经济与管理研究》,2019年第12 期,第43—58 页。数字经济发展水平对中国对沿线国家OFDI 的影响等。⑧齐俊妍、任奕达:《东道国数字经济发展水平与中国对外直接投资——基于“一带一路”沿线43 国的考察》,载《国际经贸探索》,2020年第09 期,第55—71 页。

(二)中国对欧盟OFDI 的相关研究

目前,有关中国对欧盟OFDI 的研究包括定性和定量两个层面。在定性方面,姚铃(2011)分析了在欧债危机下中国对欧盟OFDI 的内外部环境和制约因素,并且提出了扩大中国对欧盟OFDI 的战略思考。⑨姚铃:《欧债危机背景下拓展中国对欧盟投资策略研究》,载《亚太经济》,2011年第05 期,第94—98 页。宋丽丽、刘慧芳(2012)研究了中国企业对欧盟OFDI 的区域和行业分布特点和发展趋势。⑩宋丽丽、刘慧芳:《中国企业对欧盟直接投资的分布、特点与未来趋势》,载《国际贸易问题》,2012年第12 期,第52—60 页。庞明川等人(2012)对欧债危机后中国对欧盟OFDI 的超常增长进行了研究,指出中国对欧盟OFDI的战略意义,提出对欧盟不同区域市场和不同行业进行有针对性的直接投资。⑪庞明川:《技术追随、策略互动与市场势力:发展中国家的对外直接投资》,载《财贸经济》,2009年第12 期,第99—104 页。赵柯(2014)对中国对欧盟OFDI 的特点、动因和趋向进行了分析总结。①赵柯:《中国对欧盟直接投资:特征、动因及趋势》,载《国际贸易》,2014年第06 期,第52—56 页。常健聪(2015)研究了中国对欧盟OFDI 对欧盟经济情况、政策制定层面和国际话语权方面所产生的影响。②常健聪:《中国对欧盟跨境直接投资的影响分析及启示》,载《亚太经济》,2015年第01 期,第105—110 页。高运胜等人(2019)从《中欧全面投资协定》的签署、“16+1”合作机制和欧盟吸引外资政策变化等角度出发,针对扩大中、欧双边投资合作提出了参考性建议。③高运胜等:《中国对欧直接投资:结构性转变与战略性机遇》,载《国际经贸探索》,2019年第09 期,第63—79 页。

在定量方面,柴庆春和胡添雨(2012)用欧盟代表发达地区、东盟代表发展中地区得出结论,认为中国对东盟OFDI 的贸易效应大于对欧盟OFDI 的贸易效应,并分析了其中的原因。④柴庆春、胡添雨:《中国对外直接投资的贸易效应研究——基于对东盟和欧盟投资的差异性的考察》,载《世界经济研究》,2012年第06 期,第64—69 页。姜宝等人(2015)发现,中国对欧盟直接投资能显著促进欧盟的进口,但对欧盟的出口效应影响并不显著。⑤姜宝等:《“走出去”战略下中国对欧盟逆向投资的贸易效应研究——基于FGLS 和PCSE 修正的面板数据模型》,载《国际贸易问题》,2015年第09 期,第167—176 页。李计广和李彦莉(2015)得出结论:在变量确定的情况下,中国对欧盟28 国OFDI 中潜力发挥最好的是制度质量最差的成员国,而不是制度最好的成员国。⑥李计广、李彦莉:《中国对欧盟直接投资潜力及其影响因素——基于随机前沿模型的估计》,载《国际商务》,2015年第05 期,第72—83 页。刘再起等人(2016)研究了中国对欧盟OFDI 的区位选择受经济资源和制度环境的影响情况,发现在经济危机前后影响因素有所差异。⑦刘再起、王阳: 《中国对欧盟直接投资的区位选择动因》,载《学习与实践》,2014年第08 期,第28—34 页;刘再起、王阳:《经济资源、制度环境与我国对欧盟直接投资的区位选择》,载《经济管理》,2016年第02 期,第1—13 页。刘再起等人(2017)发现,“一带一路”倡议下,中国对欧盟OFDI 对双边贸易具有显著的正向促进作用,并且长期作用大于短期作用。⑧刘再起等: 《“一带一路”背景下中国对欧盟直接投资的贸易效应》,载《学习与实践》,2017年第08 期,第15—21 页。李书彦和谭晶荣(2020)发现,中国对欧盟OFDI 的空间溢出效应比较显著,并且中国对欧盟直接投资与贸易总体呈现替代关系(显著负相关),而非互补关系。⑨李书彦、谭晶荣:《中国对欧盟直接投资(OFDI)的时空特征及影响因素》,载《经济地理》,2020年第06 期,第60—68 页。

综上所述,目前有关中国对外直接投资的研究主要是针对整体情况以及“一带一路”沿线国家,针对中国对欧盟OFDI 影响因素的研究不够全面,并且缺少专门针对其投资动因的定量研究。考虑到目前中欧关系在大国关系中的重要性,中欧投资关系又是支撑中欧关系的重要基石,有必要对投资动因进行研究。同时,欧洲对华意识形态也在发生变化,在经贸领域越来越强调政治正确,所以我们也有必要研究制度环境对中国对欧盟不同动因OFDI 的影响,在《中欧全面投资协定》搁置的背景下确保中欧整体投资水平处在正向发展的道路上,并以此扩展双方在绿色发展、数字经济等领域的合作。本文以2007—2019年中国对欧盟28 国(包括在2019年还未正式退出欧盟的英国,以及2013年成为欧盟成员国的克罗地亚)直接投资的面板数据为基础,构建实证模型并考虑到模型中可能存在的异方差、序列相关和截面相关问题,分析中国对欧盟OFDI 的动机因素,同时将影响OFDI 的重要因素—制度因素,作为调节变量,考察其对不同动机因素的调节作用,并通过内生性分析对结论进行检验,为中国对欧盟OFDI 的定性研究提供实证支持,验证四种OFDI 的主要动机因素在中国对欧盟OFDI 中的显著性,同时也为《中欧全面投资协定》下中国对欧盟OFDI 的实践提供参考。

三、现状观察与理论分析

(一)现状观察

与中欧双边贸易相比,中国对欧盟OFDI 起步较晚但增长较快。中国对欧盟直接投资流量的波动幅度较大(见图1)。2007年,中国对欧盟直接投资流量达10.44 亿美元,首次超过中国对美国的直接投资流量。2008—2011年,中国对欧盟OFDI 流量呈现大幅增长趋势。2012—2013年,中国对欧盟OFDI 流量有所下降,之后呈现出逐步增长的趋势。截至2019年12月底,中国对欧盟OFDI 流量达106.99 亿美元,较上一年增长了20.7%。2020年,因受疫情影响,中国对欧盟OFDI 流量大幅减少,但中、欧双边投资合作的基础并没有动摇。

中国对欧盟OFDI 存量(见图1)持续保持增长态势,在2019年末达到939.12 亿美元,占中国OFDI 总存量的4.3%,占中国对所有发达经济体OFDI 存量的37.6%。

图1 中国对欧盟直接投资的流量与存量变化情况(单元:亿美元)

2019年,中国对欧盟各国投资存量排名如表1所示。我们可以看出,中国主要直接投资的是欧盟中的西欧和北欧成员国,对中东欧成员国的投资较少。近年来,中国对欧盟各国投资存量排名前五的国家如表2所示。我们可以看出,主要投资的成员国是荷兰、英国、卢森堡、德国、法国和瑞典。这几个国家经济发达且市场规模较大,并且重视研发投入,科技水平较高。卢森堡虽然经济规模小,但特殊的税收政策使其作为避税胜地和投资中转站,因此吸引了大量的中国直接投资。

表1 2019年中国对欧盟各国投资存量的排名情况

表2 中国对欧盟各国历年直接投资存量排名前5 的国家

(续表)

(二)理论分析与假说

本文参考联合国贸易和发展会议的分类方式,将一国OFDI 按投资动机,分成市场寻求型、资源寻求型、创新资产寻求型和效率寻求型四种。①Dunning John H,Re-evaluating the Benefits of Foreign Direct Investment,Transnational corporations.-New York,NY: United Nations Publ,1994,pp.33-52.中国对不同地区或国家直接投资的动机有所不同:市场寻求型OFDI 是为了开拓新市场而开展的,其目的包括规避东道国进口配额、反倾销等贸易壁垒,或者针对当地市场的研发产品,从而开拓新市场;效率寻求型OFDI 一般是将本国不具备比较优势的产业转移到土地资源丰富或劳动力价格较低的国家或地区,从而降低生产成本;创新资产寻求型OFDI 是指母国在高新技术等关键领域开展多种形式的合作以获取东道国技术,从而弥补本国创新能力上的不足;资源寻求型OFDI 的开展主要是为了获取东道国丰富的自然资源,建立可控的自然资源供应网络,从而稳定自然资源价格和供应。吴先明和黄春桃(2016)将中国企业对外直接投资分成顺向投资和逆向投资两种,对发达经济体的投资属于逆向投资,在逆向投资中,中国企业具有强烈的市场寻求动因。①吴先明、黄春桃:《中国企业对外直接投资的动因:逆向投资与顺向投资的比较研究》,载《中国工业经济》,2016年第1 期,第99—113 页。欧盟作为发达经济体,拥有庞大的市场、先进的技术、完善的制度和开放的经济环境。据德勤2017年的统计显示,中国对欧盟直接投资的驱动力包括:进入新市场,扩大市场份额,优化业务组合,获取创新资产与能力等。因此,中国对欧盟直接投资主要是为了寻求欧盟庞大的市场和领先的创新资产。结合中国对欧盟OFDI 的现状观察与理论分析,本文提出以下假设:

假设1:市场寻求是中国对欧盟各成员国OFDI 的显著动机因素。

假设2:效率寻求不是中国对欧盟各成员国OFDI 的显著动机因素。

假设3:创新资产寻求是中国对欧盟各成员国OFDI 的显著动机因素。

假设4:自然资源寻求不是中国对欧盟各成员国OFDI 的显著动机因素。

制度环境会影响中国对欧盟OFDI 的选择。我们通常认为,一国的制度环境越好,就越能吸引他国OFDI,但根据以往文献中我们发现,制度环境与OFDI并不总是简单的正向关系,很多情况下是“负向”关系甚至是“U”型关系。②Qian Xingwang,Sandoval-Hernandez Jesus and Zhao Jinzhuo,“Corruption Distance and Foreign Direct Investment,” SSRN Electronic Journal,May 28,2012,https://www.researchgate.net/publication/256020996_Corruption_Distance_and_Foreign_Direct_Investment,访问日期:2022年3月1日。虽然影响方向不能确定,但可以确定制度环境是影响OFDI 的显著因素。因此,本文将制度环境设置为调节变量,重点研究制度环境对不同动机的调节作用,并且提出以下假设:

假设5:欧盟各成员国制度环境对不同类型动因投资的调节作用有所不同。

四、实证检验

(一)变量与模型

本文选取中国对欧盟成员国的直接投资存量作为被解释变量。之所以用存量而不是用流量,是因为存量稳定并且数据更为完整。为了进一步增加数据的平稳性,我们对其取自然对数(lnOFDI)。

我们再根据几类动机设定解释变量。第一,表示市场寻求型动机的变量,用欧盟各国的年度国内生产总值(GDP)的对数值(lnGDP)来衡量。第二,是表示效率寻求型动机的变量,用以2010年为基年的欧盟各国人均劳动力成本指数(LABC)来衡量。第三,是代表创新资产寻求型动机的变量,用欧盟各国研发开支占年GDP 的比重(GERDgdp)来衡量。第四,是反映资源寻求型动机的变量。参考以往文献,用矿石、燃料和金属出口在本国商品总出口中的占比(RES)反映欧盟各国自然资源的丰富度。

综合已有文献,我们还可以看到其他一些影响投资的变量,包括贸易依存度、通胀水平、地理距离、汇率水平、基础设施等。①刘再起、王阳:《中国对欧盟直接投资的区位选择动因》,载《学习与实践》,2014年第08 期,第28—34 页;刘再起、王阳:《经济资源、制度环境与我国对欧盟直接投资的区位选择》,载《经济管理》,2016年第02 期,第1—13 页;刘再起、张永亮、王阳:《“一带一路”背景下中国对欧盟直接投资的贸易效应》,载《学习与实践》,2017年第08 期,第15—21 页。但是,考虑到欧盟国家与中国的相对地理距离差异不大,欧盟各国大部分都使用欧元,并且欧盟国家属于发达地区,各成员国在基础设施水平方面相差并不大,所以这里仅引入贸易依存度(OPEN)和通胀水平(INFL)两个控制变量。前者指欧盟各国进出口总额与其GDP 的比值,后者则采用欧盟各国的GDP 平减指数来衡量。

最后,我们引入反映制度环境的指标作为调节变量,用世界银行全球治理指标(WGI)的平均值来衡量。WGI 包括六项因素,分别是公民话语权和政府问责制、政府效率、政治稳定性、监管质量、腐败的控制度和法律规则。六个因素的取值范围都是-2.5—2.5,数值越大代表制度环境越好。

以上各变量的具体情况汇如表3所示。

表3 各变量的类型、符号和含义

根据以上变量设定,我们首先建立基础模型:

其中,i 表示东道国,t 表示年份,β0为常数项,εit为残差项。

(二)样本和数据

模型中各变量的数据来源如表4所示。

表4 各变量的数据来源

本文采用Stata14 软件对数据进行计量分析,各变量的描述性统计如表5所示。

表5 各变量的描述性统计

检验各变量之间的相关系数,除了GERDgdp 与WGI 之间的相关系数大于0.7 外,其他变量之间的相关系数都小于0.7。进一步检验模型中的方差膨胀因子(VIF),模型中各解释变量的VIF 均小于5,说明模型中不存在严重的多重共线性的问题,可进行进一步的分析和检验。

(三)初步检验

面板数据的估计方法主要包括混合回归法(Pooled-OLS)、固定效应法(FE)和随机效应法(RE)。通过Wald 检验、LR 检验、BP 检验和Hausman 检验确定估计方法,最终检验结果支持使用固定效应模型。因此,本文采用固定效应模型进行分析。

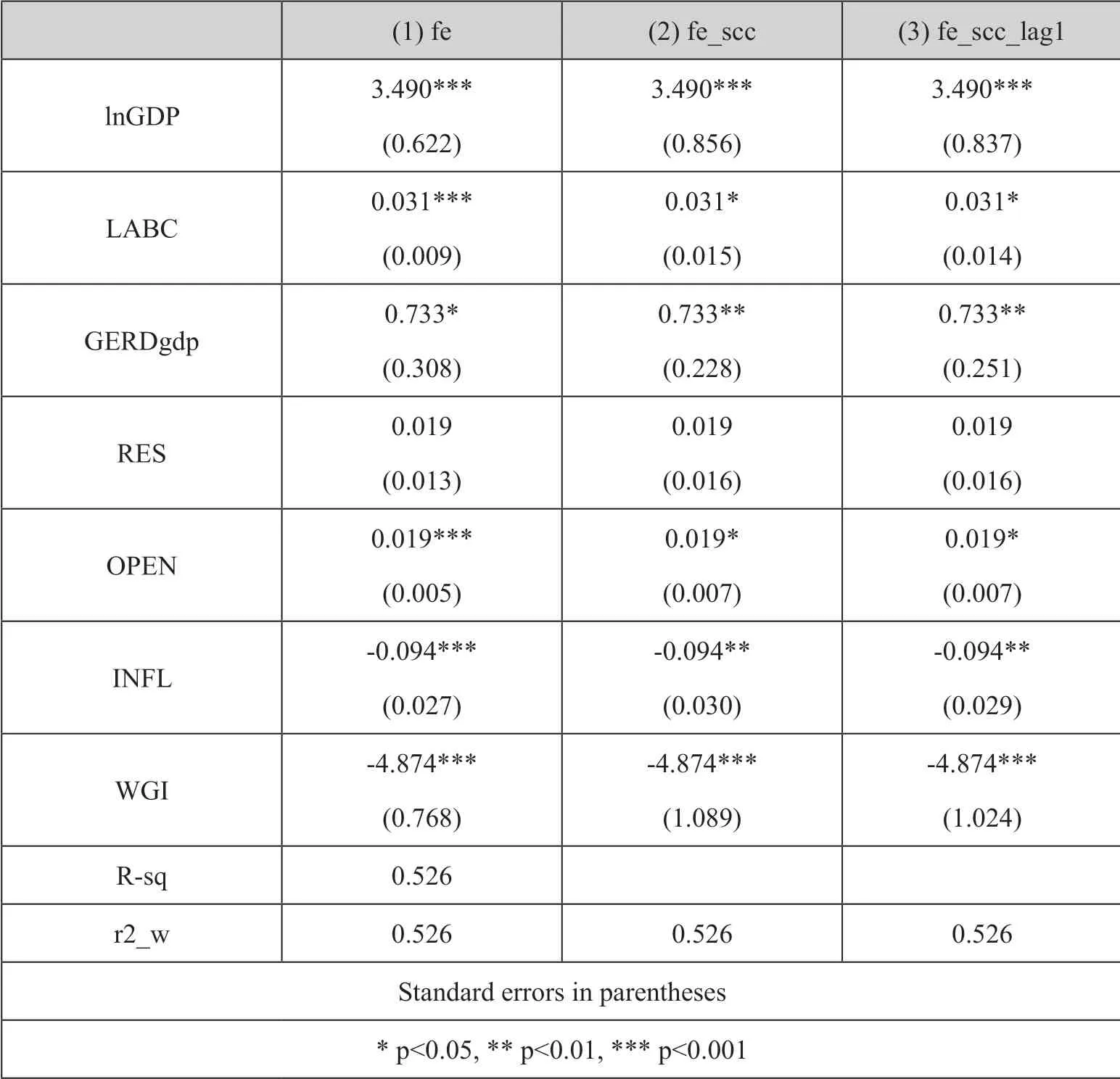

用固定效应模型直接回归的结果如表6所示。通过P 值可以看出,在0.05 的水平下,除了表示自然资源寻求型动机的变量RES 不显著外,其他各变量都比较显著。

表6 中国对欧盟直接投资固定效应模型的回归结果

考虑到面板数据中可能存在异方差、序列相关和截面相关等问题,我们用xttest3、xtserial 和xtcsd 命令分别对固定效应模型进行组间异方差、序列相关和截面相关检验,结果显示模型存在上述问题。考虑到这些问题的存在,参考Stata Journal 2007年第3 期(281—312)的方式,用xtscc 命令进行综合处理。表7 中模型(1)是用固定效应模型回归的结果,模型(2)是考虑了异方差和截面相关后的结果,模型(3)是同时考虑了异方差、截面相关和序列相关后的结果,三个模型得到的系数相同,区别主要体现在标准误上。我们可以看出,在考虑上述问题后,在0.05 的水平下,除了表示体现自然资源寻求型动机的变量RES 不显著,其他各变量对中国对欧盟OFDI 的影响都是显著的。

表7 中国对欧盟FDI 固定效应模型回归结果对比

初步检验的结果显示,市场寻求型动机因素lnGDP 正向显著,证明中国对欧盟OFDI 有显著的市场寻求动因,所以假设1 获得实证支持;劳动力成本(lnABC)也是显著因素,说明中国对欧盟OFDI 也有效率寻求型动因,所以假设2 没有得到支持;研发能力(GERDgdp)对中国直接投资欧盟也有显著的正向影响,所以假设3 得到支持;自然资源(RES)并不是中国对欧盟直接投资显著影响因素,所以假设4 得到验证。

(四)进一步检验

接下来,在原有模型的基础上加入制度环境因素与各动因的交乘项(公式2),进一步对假设5 进行验证。

其中,i 表示东道国,t 表示年份,β0为常数项,λi表示欧盟各成员国的个体效应,μt表示时间效应,εit为残差项。

1.调节作用分析

表8 是中国对欧盟直接投资依次加入各类调解变量的回归结果。首先,要检验控制变量和调节变量,然后要检验解释变量,最后检验调节变量和解释变量的交互项。表8 中的模型(1)是对控制变量和调节变量的检验。结果显示,中国与欧盟各国的贸易依存度对中国对欧盟OFDI 有显著的正向影响,欧盟各国通胀对中国对欧盟OFDI 有显著的负向影响。制度环境对中国对欧盟OFDI 具有显著的负向影响,这与Egger 和Winner (2005)的结论相一致,①Egger P.and Winner H.,“Evidence on Corruption as an Incentive For Foreign Direct Investment,”European Journal of Political Economy,Vol.21,No.4,2005,pp.932-952.与Buckley 等(2007)的结论也是一致的。②Buckley Peter J.,et al.“The Determinants of Chinese Outward Foreign Direct Investment,” Journal of International Business Studies,Vol.38,No.4,Palgrave Macmillan Journals,2007,pp.499-518; Buckley Peter J.,“Do We Need a Special Theory of Foreign Direct Investment for Extractive Industries?” Journal of Chinese Economic and Foreign Trade Studies,Vol.1,No.2,2008,pp.93-104.模型(3)到模型(6)是考察欧盟各国制度环境因素对各动因投资的调节作用。结果表明,制度环境对市场寻求型OFDI 有显著的调节作用,对效率寻求型OFDI 有显著的调节作用,对创新资产寻求型OFDI 的调节作用不显著,即制度环境对不同动因直接投资的调节作用不同,所以假设5 得到证实。

表8 中国对欧盟直接投资依次加入各类解释变量的回归结果

(续表)

2.内生性分析

影响中国对欧盟OFDI 的因素众多,本研究可能存在没有考虑到遗漏的重要变量,如果这些变量与模型中的其他变量相关,或者模型中的部分解释变量与被解释变量存在逆向因果关系时,就会产生内生性问题。

与衡量市场寻求型动机的变量lnGDP 相关的因素较多,所以本文选择欧盟各国居民消费价格指数(CPI)的年均增长率与欧盟各国人口数量的对数值lnPOP作为lnGDP 的工具变量,先对内生性问题是否存在进行初步检测,用Davidson-MacKinnon(1993)提出的方法来检验本文设定的面板数据固定效应模型是否存在内生性问题,见下面框中的内容。如果P 值接近于0,高度拒绝,就说明模型存在内生性问题。

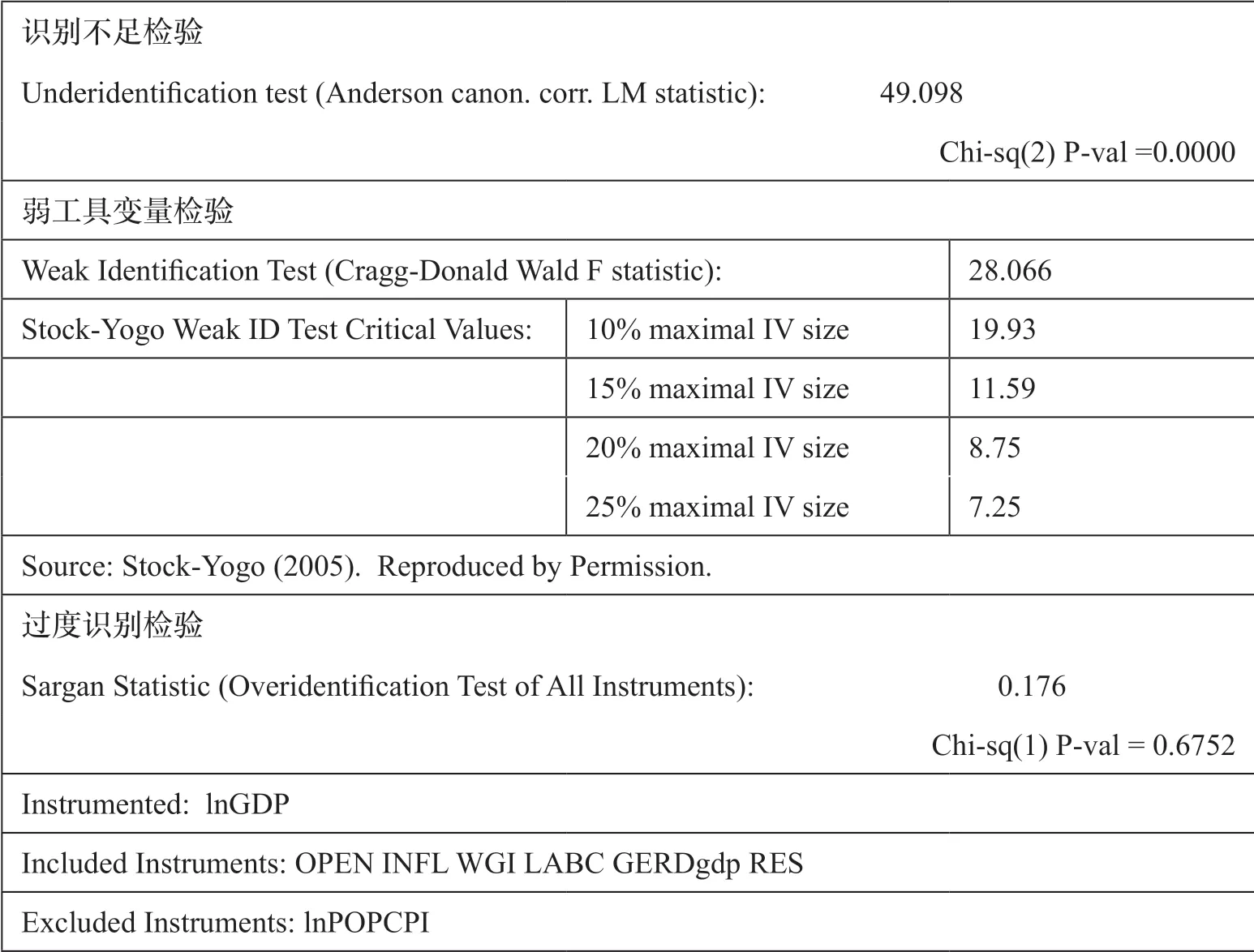

然后,我们要检验本文所选取的工具变量lnPOP 和CPI 是否存在过度识别、识别不足和弱工具变量的问题,检验结果如表9所示。我们可看出,工具变量不存在识别不足和过度识别的问题,但存在弱工具变量的问题。

表9 工具变量合理性的检验

为了解决弱工具变量问题,我们增加了lnPOP 和CPI 的滞后项,发现在加入lnPOP 的滞后一阶到滞后三阶、CPI 的滞后一阶和滞后二阶工具变量后,结果显示,0.05 的水平下上述问题都不存在(见表10),说明此时工具变量的选择比较合理。

表10 加入滞后项之后的工具变量合理性检验

将加入合理工具变量后的固定效应模型检验结果与未加入工具变量的结果进行对比,我们发现,四种因素动机的解释变量中的效率寻求型动机因素(LABC)从显著变成了不显著,另外三个解释变量的显著性没有变化,这说明在考虑了内生性问题且加入相对合理的工具变量后,中国对欧盟直接投资的动因中效率寻求型不显著,假设2 得到支持。

表11 未加入工具变量与加入工具变量固定效应模型回归结果的对比情况

考虑了内生性问题后,中国对欧盟直接投资的市场寻求型和创新资产寻求型动机投资依旧显著。欧盟拥有广阔的市场和巨大的消费能力,中国企业对欧盟投资覆盖欧盟高、中、低端市场,以法国、德国为代表的发达国家高端市场份额高。欧盟一些成员国也存在中低端市场,中国中低端产品制造企业在欧盟建厂创办子公司,树立品牌形象,利用欧盟市场拓宽销售渠道。

中国创新技术距离欧盟发达国家仍有较明显的差距,中国企业通过对其进行直接投资,建立研发中心、签订相关合作协议和并购东道国企业,主动到欧盟投资寻求先进技术和创新资产,尤其是一些创新型企业的发展,有助于促进中国相关技术的开发,提升中国企业的国际竞争力。

相比之下,欧盟的自然资源并不丰富,所以资源寻求并不是中国企业对欧盟直接投资的主要动因。此外,欧盟的劳动力成本相对较高。因此,中国对欧盟直接投资的效率寻求型动因并不显著。

五、总结和展望

本文选取了2007—2019年中国对欧盟28 国①其中包括2019年未正式脱欧的英国和2013年加入欧盟的克罗地亚。直接投资存量的面板数据,分析了中国对欧盟OFDI 的驱动因素,并考察了制度环境对不同动机的调节作用。研究结果显示:中国对欧盟OFDI 具有显著的市场寻求动机和创新资产寻求动机;制度环境对中国直接投资欧盟的市场寻求型动机具有显著的正向调节作用,对中国对欧盟OFDI 的创新寻求型动机调节作用不显著。本文验证了中国对欧盟OFDI主要是出于规避欧盟贸易壁垒、开拓新市场、寻求技术创新等目的,丰富了当前中国对欧盟OFDI 动因的实证研究。

欧洲是中国企业海外市场和投资目的地,其重要性显著上升,虽然中欧投资关系受到了新冠肺炎疫情和《中欧全面投资协定》搁置的负面影响,但中欧投资合作仍是双方发展的必然选择,也是大势所趋。中国企业仍看好其在欧洲的广阔发展前景。根据欧盟中国商会2021年发布的《中国企业在欧发展报告》,90%以上的中国企业认为,“在未来3—5年的发展中,中欧经贸合作的基本面不会改变”。大部分企业仍希望扩大在欧投资。未来,中国对欧盟直接投资可在保证市场寻求型投资的基础上继续扩大创新资产寻求型投资。尽管欧盟出台的投资审查条例对中国创新资产寻求型投资造成了一定的影响,但中国可充分发挥中小企业的作用,进行灵活的技术和创新资产寻求投资。企业在投资前应充分考察欧盟各国的制度环境,追寻市场寻求型投资的企业更应如此。数字经济是全球经济发展的大趋势,新冠肺炎疫情的暴发也加速了数字经济的发展,中国和欧盟都在积极推动数字化转型,未来在促进中国对欧盟直接投资方面,要考虑到数字经济层面的影响,这也是一个值得研究的重要领域。