实际控制人成长环境与会计稳健性—基—于籍贯地视角

2022-08-19王海芳

王海芳,刘 畅

(宿州职业技术学院 经济管理系,安徽 宿州 234000)

会计稳健性是企业在进行核算时的重要原则,Basu 将会计稳健性定义为:企业应延迟对于“好消息”的确认,而加快对于“坏消息”的确认,因为对于“好消息”的确认需要更加确凿的证据[1]。稳健的会计信息可以帮助管理层更理性地分析企业在市场中的地位以准确判断市场风险,合理进行融资投资行为,也有利于缓解企业委托人和代理人之间信息不对称,在保护利益相关者利益中起到十分重要的作用[2]。

我国政府和社会习惯利用籍贯将人们进行分类,将城市进行等级划分加深了人们对于籍贯的刻板印象。在这种大环境下,人们会不自觉地受到社会氛围的影响,来自较大城市的决策者自我效能感更强。这种自我归因使得来自较大城市的人们会比来自较小城市的人们更加自信。自信上的差异也会使得人们在面对“好消息”和“坏消息”时的反应存在差异。基于此,本文从实际控制人籍贯角度出发,分析实际控制人籍贯特征对于企业会计稳健性的影响。

1 文献综述

国内外不同的专家学者在进行会计稳健性确认以及计量方面的研究过程中,基于大量的实践,提出了系统的新理论与观念。Watts 经过研究提出,影响会计工作稳健程度的因素主要可以划分为契约、政治成本等几大类[3]。

稳健的会计信息有助于契约的建立,稳健性有利于缓解股东和债权人之间的冲突,同时企业债务契约的效率可以使得企业价值增加从而加强了企业对于会计稳健性的需求[3]。稳健性在很大程度上,降低了股东与债权人之间的矛盾冲突。同时债务与企业稳健程度也有着密切的联系,会计稳健性越高,企业的融资成本越低[4]。

会计监管是政府管理的一种政治过程,监管者也产生对于会计稳健性的需求。当企业拥有大股东时,大股东可以按照个人意志控制企业,这种情况下企业一般拥有较小的需求来使用会计信息约束管理层[5]。上市企业中国有股占比越高企业会计信息稳健性越低,社会公众股份及法人股份占比越高企业会计信息稳健性也就越高。除以上因素对会计稳健性有影响,管理层特征对会计稳健性也产生影响[6]。本文从实际控制人籍贯角度出发,按照城市等级划分对实际控制人籍贯进行等级划分,分析实际控制人籍贯对于会计稳健性的影响。

2 研究假设

企业实际控制人对于企业的影响在现实中十分重要。我国政府和社会习惯利用籍贯将人们进行分类,人们会自动将城市进行等级划分。这种自我归因使得来自较大城市的人们会比来自较小城市的人们更加自信。这种自信使得实际控制人在进行决策时对于“好消息”的确认可能不会十分严格,因此企业的会计稳健性可能较弱。由此提出假设1:

假设1:实际控制人来自于小城市的企业会计稳健性水平更高。

本文按照实际控制人对于企业的控制程度进行分组,选取企业投票权最高的实际控制人为A组,其他实际控制人分为B 组。由此提出假设2。

假设2:相比于对企业控制程度较弱的实际控制人组,对企业控制程度较强的实际控制人组,实际控制人来自于小城市的企业会计稳健性水平更高。自我觉知效应认为,环境可以改变我们对自己的认知。籍贯带来的实际控制人自我效能感差距更加明显。

3 研究设计

3.1 样本选择与数据来源

根据相关政策法规的,自2007 年开始,我国实行新的会计准则,与以往的会计准则相比,公允价值模式得到了最大程度的推广与应用。从实际操作层面来看,公允价值对于企业稳健性产生一定的程度,为应对这种局面,控制会计制度的影响范围,在研究过程中,以2007 年的数据作为样本进行研究。

研究样本为2007—2016 年全部A 股上市企业,剔除金融类上市企业,得到1664 家样本企业,10 年共有14787 个观测值,其中共有13277个有效观测值。本文的数据来自国泰安数据库、企业招股说明书、企业年报、新浪财经(http://finance.sina.com.cn)等数据库、报表和网站以及手工收集。[7-10]为了克服离群值的影响,对主要变量进行了1%的Winsorized 缩尾处理。

3.2 变量解释与模型构建

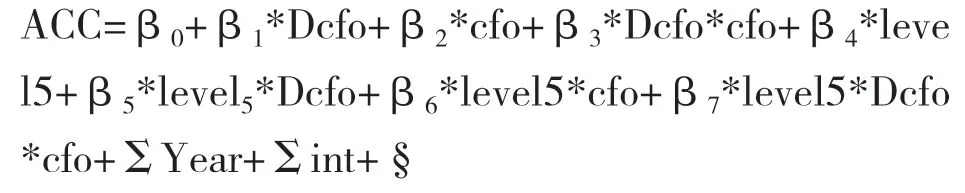

本文借鉴Ball 文献[5]的研究,采用应计现金流模型来检验本文提出的假设。应计现金流模型基本形式为(1):

在应计现金流模型基本形式上加入实际控制人籍贯等级变量构成模型(2):

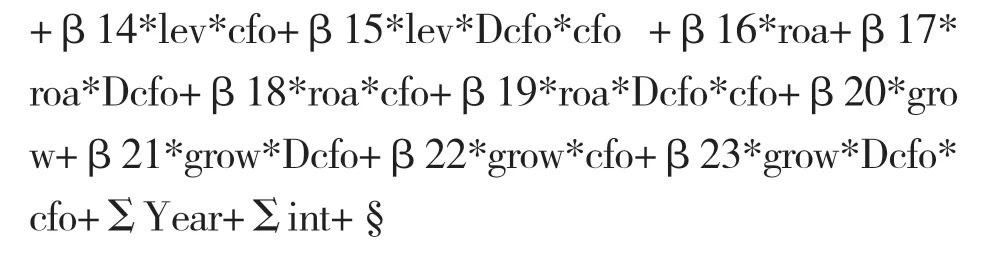

若经营活动现金流为负,则Dcfo 取值为1;若经营活动现金流为正,则Dcfo 取值为0。Dcfo*cfo衡量会计稳健性,表示“好消息”与“坏消息”的非对称性确认。企业经营活动中,经营活动现金流为正,代表经济收益及“好消息”,经营活动现金流为负,代表经济损失及“坏消息”。在模型(2)中,β6衡量了level5*cfo 与应计利润之间的关系,根据假设1,我们预期β6的符号为负及实际控制人籍贯等级越低,应计利润降低经营活动现金流噪音的能力越强。β7衡量了level5*Dcfo 与应计利润相关程度和level5*cfo 与应计利润相关程度的增量。预期β7的符号为正,表示实际控制人等级越低,越能够在经营活动现金流为负的情况下弱化经营活动现金流与应计利润之间的负向关系及会计稳健性越高。本文在模型(2)的基础上加入企业规模size、资产收益率roa、资产负债率lev和营业利润增长率grow 作为控制变量,同时加入它们与cfo 和Dcfo 的交互项,得到模型(3):

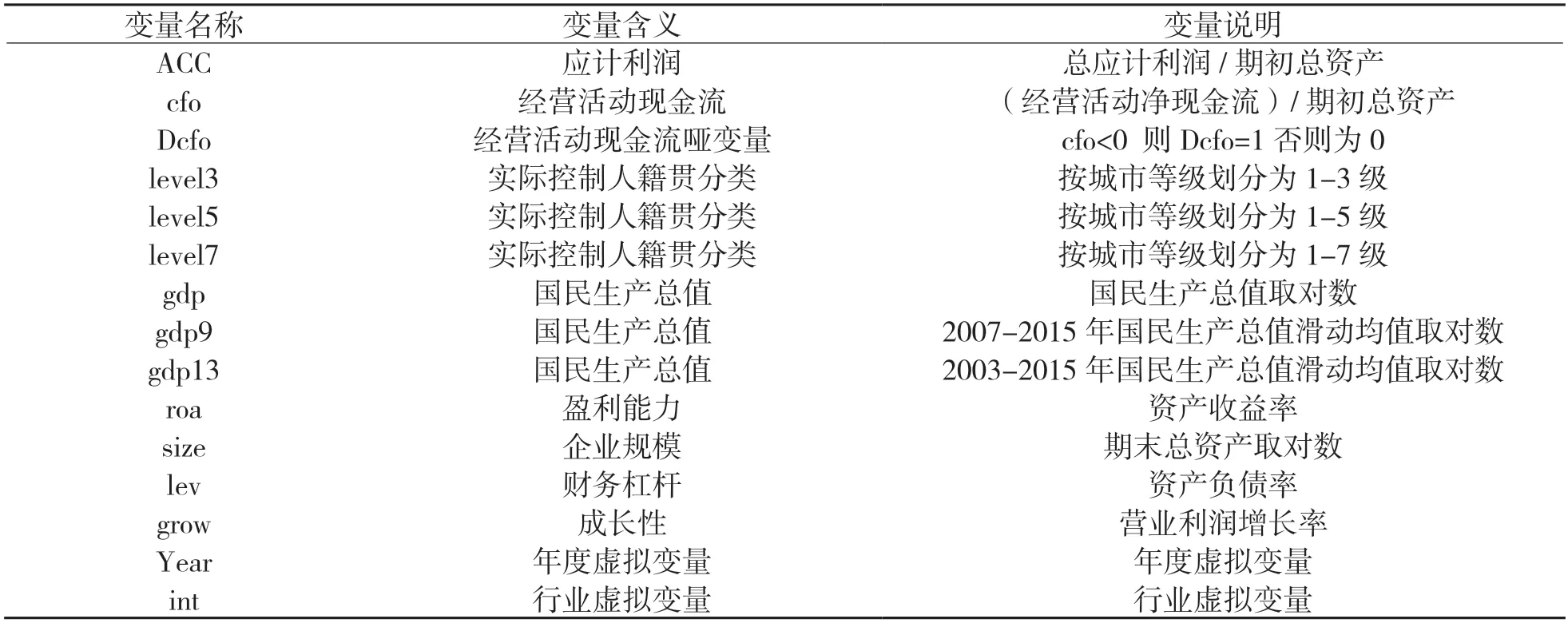

变量的具体定义详见表1。

表1 主要变量定义表

根据假设1,实际控制人籍贯等级越低,企业会计稳健性越高。模型(3)加入控制变量及其交互项后,依然预期β6的符号为负及实际控制人籍贯等级越低,应计利润降低经营活动现金流噪音的能力越强。预期β7的符号为正,表示实际控制人等级越低,越能够在经营活动现金流为负的情况下弱化经营活动现金流与应计利润之间的负向关系及会计稳健性越高。

为检验假设2,本文按照实际控制人对于企业的控制程度进行分组,选取企业投票权最高的实际控制人为A 组,其他实际控制人分为B 组。利用模型(3)进一步验证实际控制人籍贯等级对企业会计稳健性的影响。根据假设2,我们预期A组结果中β6的符号为负,β7的符号为正且结果显著;预期B 组结果中β6的符号为负,β7的符号为正但结果不显著。

本文将实际控制人籍贯等级进行了多种形式的划分:(1)按照一、二线城市划分为1 级,三、四线城市划分为2 级、五线城市划分为3 级;(2)按照一至六线城市和经济强县划分为1-7 级;(3)用实际控制人籍贯所在地当年的国民生产总值替换城市等级;(4)用实际控制人籍贯所在地2007-2015 年国民生产总值滑动均值替换城市等级;(5)用实际控制人籍贯所在地2003-2015 年国民生产总值滑动均值替换城市等级。

4 实证结果

4.1 描述性统计

表2 报告了主要变量描述性统计,从样本来看应计利润(ACC)的平均值为0.0243,最大值为0.4237,最小值为-0.2135;经营活动现金流(cfo)的平均值为0.0553,最大值和最小值分别为0.3958 和-0.2882。资产负债率(lev)的平均值为0.3383,最大值为0.8509,最小值为0.0328,这说明我国上市企业在资产负债率方面差异较大;实际控制人籍贯按照城市等级划分为5级(level5)的中位数在4 级;将实际控制人籍贯简化为按照城市等级划分为3 级(level3)的中位数在2 级;将实际控制人籍贯进行细化按城市等级划为7 级(level7)的中位数依然在4 级。这说明实际控制人籍贯样本分布较为均匀。

表2 主要变量描述性统计

4.2 实际控制人籍贯与企业会计稳健性实证结果

表3 报告了假设1 的回归结果,第(1)列报告了模型(2)的回归结果,level5*cfo 与应计利润之间表现为显著的负相关关系(β6=-0.029 t=-2.94),这表明实际控制人籍贯等级越低,应计利润降低经营活动现金流噪音的能力越强。level5*Dcfo*cfo 与应计利润之间表现为显著的正相关关系(β7=0.039 t=2.32),在表示实际控制人等级越低,越能够在经营活动现金流为负的情况下弱化经营活动现金流与应计利润之间的负向关系及会计稳健性越高。第(2)列报告了模型(3)的回归结果。在加入企业控制变量后,level5*cfo 与应计利润之间表现依然为显著的负相 关 关 系(β6=-0.037 t=-3.93),level5*Dcfo*cfo与应计利润之间依然表现为显著的正相关关系(β7=0.047 t=3.69),且显著性增加,在1%的区间内正相关,这表示实际控制人等级越低,越能够在经营活动现金流为负的情况下弱化经营活动现金流与应计利润之间的负向关系及会计稳健性越高。假设1 得到验证及实际控制人来自于小城市的企业会计稳健性水平更高。

表3 全样本实际控制人籍贯与会计稳健性实证果

5 结论及建议

本文以2007—2016 年全部A 股上市企业为研究对象,研究了实际控制人籍贯和企业会计稳健性之间的关系,同时分析了实际控制人对企业的控制程度。在研究的过程中,对企业实际控制人员的籍贯信息与企业会计稳健性进行了回归性分析,二者呈现出负相关关系,当控制人来自于规模较小的城市时,企业会计稳健性较高。当实际控制人对企业控制程度较高时,实际控制人籍贯对于企业会计稳健性的影响程度更大。

我国籍贯政策一直是政府管理社会的重要政策之一,这对于我国社会进行角色定位起着至关重要的作用。政府可以积极引导社会关注实际控制人籍贯对于企业稳健性的影响,从籍贯角度思考如何控制企业会计稳健性。实际控制人在实际控制企业决策时,可以将籍贯特征对自身决策的影响加入思考,在一定程度上控制企业会计稳健性。