优化融资渠道 助力投资发展

——A 公司“十四五”时期筹融资方案探析

2022-08-13于颖

于 颖

(华南理工大学,广东 广州 510641)

交通运输业属于基础设施行业,具有初始投入大,投资回报期长的特点。“十四五”时期,国家对基础设施建设的要求及强度进一步提高,强调要持续加大对基础设施建设,提出要“适度超前”开展建设,到2025 年,综合交通运输业要实现绿色化、智能化,综合实力、运行效率要进一步提升,向世界先进一流水平看齐。A 公司是一家总资产突破400 亿元的交通运输行业上市公司,旗下拥有97 家子公司。“十四五”时期,A 公司总投资达277 亿元。本文以A 公司为例,探讨交通运输企业在“十四五”时期投资项目的融资对策。

一、A 公司投资资金需求情况

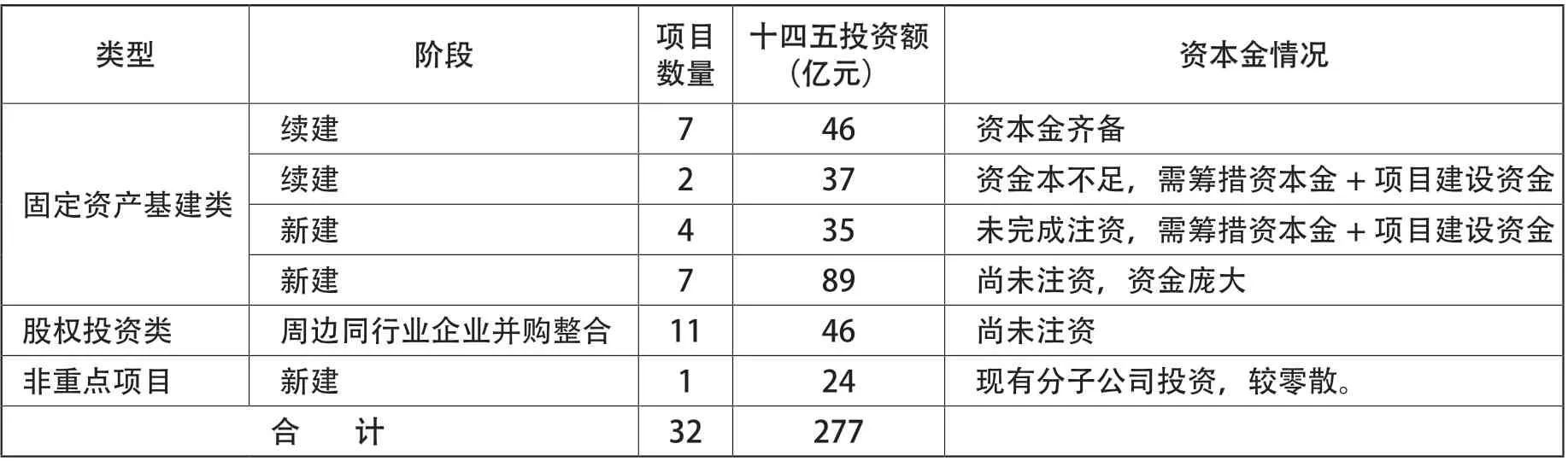

A 公司投资项目众多,投资强度大,2018 ~2021 年,A 公司资产总额从250亿元递增到400 亿元,增幅达60%,但A公司资产增长主要来源于债权融资,4 年期间,A 公司资产负债率从38% 大幅攀升至55%,而同行业企业资产负债率均在35% ~40% 范围内,A 公司长期偿债能力较同行略有不足。“十四五”期间,A公司投资步伐进一步加强,计划投资项目共32 个,投资总额277 亿元,根据项目性质和资金需求情况,分为三大类,具体见表1。

表1 A 公司投资项目情况表

按照投资总额277 亿元,资本金与贷款比例4∶6 计算,A 公司资本金需求达111 亿元。根据A 公司目前投融资情况,一是融资需求主要为资本金,需要探讨资本金的来源方式;二是A 公司长期大规模的债权融资导致资产负债率一路攀升,持续增加的债务负担为A 公司带来一定财务风险;三是A 公司项目建成投产后,伴随着固定资产计提折旧、利息支出费用化导致财务费用大幅增加,对A 公司利润带来一定冲击。因此,如何能满足A 公司的投资资金需求,又能保持资产负债率稳定,同时实现利润平稳过渡,成为A 公司融资工作的一大难点。

二、A 公司自有资金情况

A 公司的自有资金主要来自经营积累及为盘活现有资产变现的土地收储款。

(一)经营积累

A 公司合并口径现存资金约30 亿元,主要用于维持A 公司与97 家子公司的日常经营周转,未有盈余资金用于投资。A 公司以母公司为投资主体,通过下属公司上缴利润方式获取子公司资金,子公司折旧摊销不上缴,留存用于日常经营及扩大再生产。因而A 公司经营积累资金主要由母公司折旧摊销及合并口径留存收益组成。同时,为增强投资者信心,A 公司采用高比例分红政策,分红比例达净利润的55%。按照5 年经营测算,A 公司母公司折旧摊销约22.1 亿元,合并口径能实现净利润44.89 亿元,扣除利润分配24.69 亿元,留存收益资金20.2 亿元,预计“十四五”期间,A 公司经营积累资金约42.3 亿元。见表2。

表2“十四五”期间A 公司经营积累测算表

(二)土地收储款

为盘活存量资产,满足投资需求,A 公司2018 年采用异地拆迁重建方式向政府出售土地M,同时计划向政府出售土地N。通过土地收储,A公司能补充自有资金11亿元。

上述两项资金流入共53.3 亿元,A 公司投资资金尚有缺口223.7 亿元,需对外融资解决。

三、融资渠道分析

为解决A 公司的融资难点,本文对市场上常用的权益融资及债权融资渠道进行了分析,以便A 公司选择合适的融资方案。

(一)权益融资

权益类融资,无须直接还本付息,体现为让渡所有权方式获取资金,可增加企业资本金来源,并降低资产负债率,具体融资方式如下:

1.定向增发:发行对象不超过35 人,发行价格不低于定价基准日前二十个交易日上市公司股价的80%,可一次募集较大规模资金,无需承受利息等财务费用压力,发行条件相对宽松,定价机制灵活,可有效降低资产负债率,但需寻找合适投资者,且对方需接受6~18个月的锁定期。定向增发资金,能作为资本金的有效补充,A 公司可把大型建设项目纳入募投项目,募集资金到位前,预先使用自有资金或银行借款对项目进行投资,在完成增发后使用募集资金进行置换。

2.发行可转债:融资规模大,平均2 ~3年完成转股,转股后可转债全部计入权益,达到降杠杆效果。但发行可转债,要求企业连续3 个会计年度盈利且加权平均ROE 不低于6%,A 公司现有业绩情况满足可转债发行条件存在一定不确定性,因而不考虑发行可转债作为资金来源。

3.引入基金:基金通过增资扩股方式入股项目公司,并稀释A 公司持有项目公司股权实现出表目的,基金持有项目公司股权期间,需向基金公司定期支付股权维持费。引入基金能有效缓解培育期公司对A 公司利润的冲击,并降低负债率,可作为项目前期资金过渡。

4.基础设施公募REITs:以发行受益凭证的方式,向公众投资者募集资金,投资于不动产物业。基金运营期内,利用资产运营产生的收入以派息方式分配给投资人。优势方面,REITs 可盘活存量资产,快速回笼资金,实现资产出表,降低企业资产负债率,发行后资产不再计提折旧,能提升企业利润,优化财务报表。局限性方面,REITs 针对运营成熟的资产,要求运营期不低于3 年,强制现金分派率不低于4%;交易架构复杂,涉及资产重组、股权转让、红利分配等,税费负担重,综合融资成本高;对于上市公司,涉及到资产剥离、股东利益等问题;估值方面,为资产本身价值,溢价空间有限。综合考虑,A 公司属于上市公司,发行REITs 需对优质资产进行剥离,对利润影响大,容易引起股价波动,且发行程序复杂,成本没有优势,故不考虑作为投资资金来源。

综上,对于A 公司来说,4 种权益类融资中,A 公司可优先选择定向增发及引入基金方式,以补充资本金并降低资产负债率。

(二)债权融资

债权融资,即通过举债方式获取资金,并要求企业在一定期限内还本付息,有财务杠杆作用。主要的融资渠道有银行贷款、债券融资等,具体方式如下:

1.流动资金贷款:该类型贷款只能用作补充日常运营资金,不能用作投资,因此不考虑作为A 公司投资资金的来源。

2.固定资产贷款 :按资本金到位情况,同比例投放,期限以12 ~18 年为主,一般有2 ~3 年的还本宽限期,在提款期内,可按需多次提款,能精准匹配项目用款需求,不会存在资金闲置。该种贷款可作为A 公司固定资产投资项目债权融资资金的重要来源。

3.并购贷款:并购标的金额的60%可申请并购贷款,适用于控股类收购项目。并购贷款可作为A 公司股权投资项目的债权融资资金。

4.融资租赁:分为直租及售后回租,若采用售后回租方式,可一次性获取资金,资金使用限制较少,用途较灵活。A 公司具有易辨别、单价高的大型设备,大部分未设置抵押,权属清晰,属于优质租赁资产。融资租赁可盘活A 公司存量资产,并用作投资资本金的补充。

5.发行银行间票据:协会产品,按照期限,分为超短融、中期票据等,可用于置换存量债务、项目建设或补充流动资金。由于每次发行均需更新募集说明书、协调评级机构及事务所,启动营销等一系列工作,发行规模一般在5 ~15 亿间。因此,A 公司可提前注册额度,结合利率窗口期,发行银行间票据,用于存量高利率负债的置换。

6.发行公司债:在交易所发行,可用于置换存量债务、项目建设、补充流动资金、对下属公司增资或股权收购等,但对上市公司的增资或股权收购除外;不允许用于对建设项目的资本金投入。使用情况同银行间票据。

7.发行企业债:募集资金一般用于项目建设,用途范围小,不考虑作为A 公司投资资金来源。

8.发行CMBS、ABS:以企业运营预期能带来的收入为保证,通过在资本市场发行债券来募集资金的一种融资方式,募集资金用途除不能用于拍地,其他无限制,可盘活存量资产。A 公司通过信用贷款或发行信用债券已能满足投资资金需求,因而暂不考虑发行资产证券化债券。

9.保险债权计划:保险资金,融资成本较高,但资金用途监管相对宽松,资金使用较灵活。A 公司银行授信充足,在经营积累及土地收储款暂能满足投资资金需求时,暂不考虑高成本资金。

10.境外发债:票面利率相对较低,但需聘请较多中介机构,涉及较高的中介费用和锁汇成本,较为适合资金需求较大的项目;用途方面,可用于境外项目投资,也可资金回流境内使用,但受外汇管理等机关监管,需设计好资金回流路径。近年来,资金处于宽松状态,国内市场利率持续走低,目前,境内发债资金成本已与境外发债基本持平,预计A 公司开展境外发债的可能性较低。

11.跨境内保外贷、外币跨境直贷等:针对境外投资项目,募集资金用途范围小,监管严,使用情况同境外发债。

综上,根据资金用途、监管要求不同,各种债权融资渠道各有优势,A 公司可结合实际情况,择优选择成本低、方便快捷的融资方式,作为投资资金的补充。

四、A 公司筹融资对策

“十四五”时期,A 公司投资资金需求达277 亿元,其中资本金111 亿元,其他资金需求166 亿元。资本金方面,A 公司通过经营积累及土地收储,已筹集自有资金53.3 亿元,其余资本金57.7 亿元可通过权益融资及部分债权融资解决,经上述分析,A 公司可通过定向增发方式,募集40亿元资金用于项目建设及股权投资;同时引入基金公司,注入10 亿元资金,以实现培育期项目公司出表;并通过融资租赁售后回租方式融入8 亿元资金,以盘活现有大型设备资产,对资本金进行补充。其他资金需求166 亿元,可通过债权融资解决,针对项目不同时期,前期通过提用固定资产贷款,精准匹配建设项目用款需求;通过并购贷款,满足股权投资资金需求;待项目建设完毕,通过发行公司债券、中期票据、超短融方式对固定资产贷款、并购贷款进行置换,以改善债务结构,降低利息支出,具体安排见表3。

表3 A 公司“十四五”时期投资项目融资方案 单位:亿元

针对资产负债率过高及利润平稳过渡问题,A 公司通过实施定向增发,引入战略投资者,可有效降低资产负债水平,同时将影响利润的债务成本转为股东收益,提升A公司盈利水平。针对重点项目培育期间,在建工程投产后,固定资产折旧、财务费用等大幅增加,导致利润大幅下降的问题,A 公司通过引入并购基金,一方面将亏损较大的项目暂时出表,另一方面通过收益期互换等方式,降低重点项目培育期亏损水平,并缓解投资项目培育期内本息偿付压力。在项目建设不同时期,合理运用债权融资工具,用好固定资产贷款及发债融资,以降低融资成本。“十四五”时期,A 公司融资方案应合理运用权益融资及债权融资工具,均衡长短期搭配,并做好投资项目业务培育,协助其尽快达到设计能力,以降低财务杠杆,提升盈利水平。