塔吉克斯坦畜牧业现状与中塔合作发展前景

2022-08-10朱潇静庄国庆张龙现

张 帅,朱潇静,王 芮,庄国庆,张龙现

(河南农业大学动物医学院预防兽医系, 河南 郑州 450046)

中亚地区位于亚洲腹地,包括哈萨克斯坦、土库曼斯坦、吉尔吉斯斯坦、乌兹别克斯坦、塔吉克斯坦(以下简称“塔”)等国家,是“一带一路”沿线的重要地区[1],该区域独特的大陆性气候,造就了优良的天然牧场,形成了具有独特区位优势的畜牧业。塔是中亚五国中面积最小的国家,畜牧业是塔农业的重要组成部分,具有草地资源、水资源充足、草原文化悠久等发展优势,但也存在生产能力薄弱、产业化水平低、自然资源退化等问题[2],随着“一带一路”的发展,塔畜牧业也面临着新的发展机遇[3]。

2019 年塔畜牧业生产规模相比2000 年倍增,达历史最高水平,目前塔畜产品生产主要围绕初级畜产品,缺乏畜产品深加工项目,产业化和集约化水平低,畜牧业发展具有强烈的产业化、集约化建设需求,由于其畜牧业技术水平不高,存在良种率低、单产水平不高、缺乏系统的育种方法等问题[4]。虽然塔畜牧业在草地资源、人力成本等方面具有得天独厚的优势[5-6],但是资金、技术是其发展的重要瓶颈。

我国畜产品产量已经成为世界第一,畜牧企业发展过程中,学习开发的先进养殖技术,对我国畜牧业的高质量发展提供了重要支撑,在畜牧业集约化、畜产品深加工、资金与技术等方面积累了一定的优势,优秀的畜牧企业正在积极寻求国际间技术合作、开发国际市场的机会。我国与塔在畜牧业生产中的土地、草地、人力成本等生产要素能够优势互补[7],我国开发的优势畜种资源、先进养殖技术正是塔畜牧业发展所急需的,我国畜牧业企业既能在塔开展相关技术合作及出口,也能在塔投资建厂发展。我国与塔畜牧业合作既面临新的发展机遇也面临着激烈的国际竞争、国际畜产品价格不稳定[8]及塔国内营商环境一般等多方面的挑战[9]。因此,分析塔国内畜牧业发展现状及双方合作前景,对于双方在畜牧业相关领域的合作,具有一定的参考价值。

1 塔吉克斯坦畜牧业发展现状

1.1 草地资源状况

塔为典型的山地国家,山地面积占国土总面积的93%,50%以上的区域海拔超过3 000 m[10],天然草地面积为368.95 万hm2,占农业土地总面积的70%。河谷和山前地带,气候温和,雨量充沛,适合牛、羊等牲畜的放牧饲养。在低山、山间谷地区域,夏秋季节鲜草产量高,冬季可用干草和残留枯枝落叶的根基等饲喂牲畜[11],适宜畜牧业养殖。近年来,家畜的无序放牧及多数侵蚀过程使蒿类半灌木草原退化,显著降低了牧草产量。帕米尔高原地区分布着荒漠植物、多年生低矮草、半灌木;沼泽是湿地植物的主要类型,分布面积不大,高山区域也有部分沼泽分布,可以作为家畜冬季放牧场和割草地使用。帕米尔高原的沼泽草地可以作为全年牧场使用,植被年产量为700~1 000 kg·hm−2;塔植物群落分布具有明显的地带性特征(表1)[12]。农业用地较为紧缺,草地资源丰富,2014 年,塔农业用地面积减少到474.5 万hm2,其中耕地面积为73 万hm2,永久性草地与牧场面积为387.5 万hm2,可耕地占全国土地面积的5.26%,土地耕种结构中玉米和豆类作物种植面积占比基本在48%以上,饲料作物占比在12%左右[13]。丰富的草地资源、玉米与豆类作物的种植为塔畜牧业发展提供了良好的发展基础。

表1 塔吉克斯坦海拔植被分布统计Table 1 Table of vegetation distribution according to elevation in Tajikistan

1.2 养殖种类与存栏量

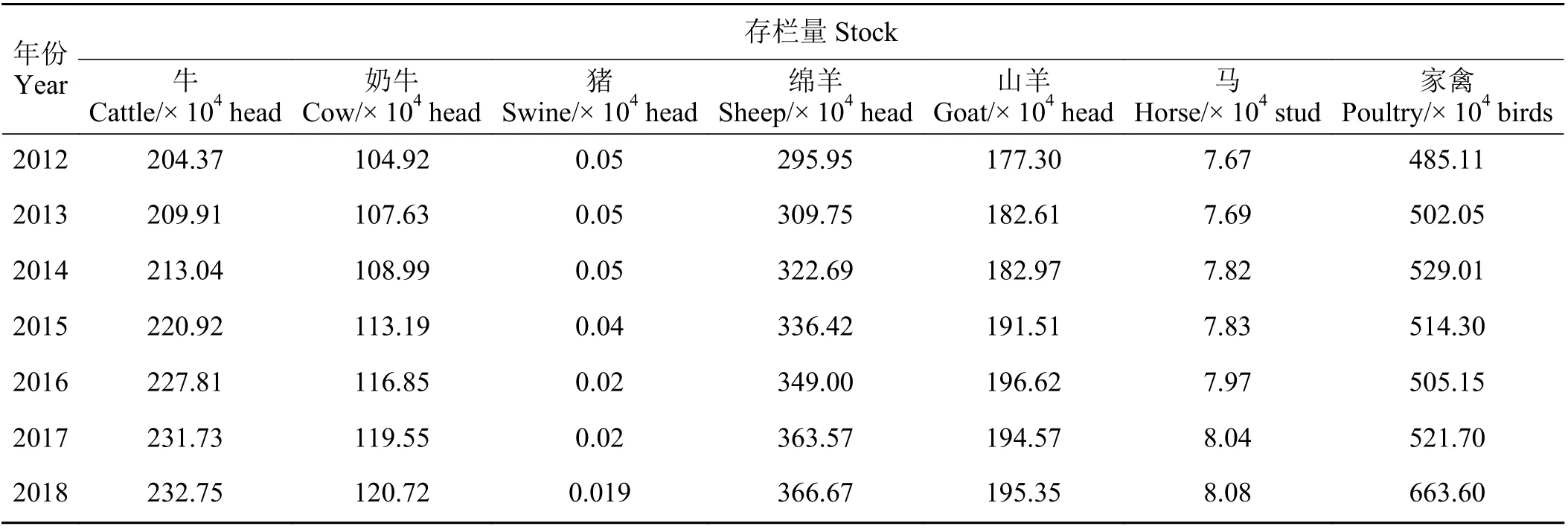

塔畜牧业养殖方式主要有家庭农场、私营农场、国营农场等,家庭养殖与私营农场占比超过82%,养殖动物包括鸡、山羊、绵羊、牛、水牛、驴、马、蜂、兔子、骆驼、猪等,基本涵盖主要家畜种类,其中牛、羊是最主要的养殖动物。卡拉库尔山羊为塔唯一的优势畜牧品种,养殖历史悠久。截止2018年底,塔主要畜产品存栏量逐年增长,牛存栏量达到232.75 万头,奶牛存栏量达到120.72 万头,绵羊存栏量达到366.67 万只,山羊存栏量达到195.35 万只,家禽存栏量达到663.60 万只(表2)。生猪的存栏量从1991 年的12.82 万头,下降到190 头[14]。私有及家庭农场家禽存栏量占比有部分下降。国有农场的畜牧业规模不断减小,存栏量增长的动物主要增长依靠私有及家庭农场,绵羊的存栏量增长最为显著。据联合国粮食及农业组织(Food and AgricultureOrganization of the United Nations, FAO)报告,驴存栏量不及1991 年的76%;其他动物存栏量均接近或超过1991 年,达到历史最高水平。

表2 塔吉克斯坦动物存栏量统计Table 2 Animal stock statistics in Tajikistan

塔农场数量从1999 年的9293 家增长到2019年的171975 家,集体农场、国有农场及混合所有制农场数量,从1999 年的622 家下降极具下降到2010年的6 家(表3)。私有制农场数量增长显著,是最主要的农业生产形式[15]。

表3 1999−2019 年塔吉克斯坦农场数量统计表Table 3 Number of farms in Tajikistan from 1999 to 2019

1.3 畜牧业产量与产值

塔畜产品产量不断提升,活体动物及屠宰重量连年递增,主要畜产品包括蜂蜜、羊肉、羊毛、牛肉、牛奶、羊奶、鸡蛋、羊毛的产量均逐年增加,达到历史最高产量(表4)。2012-2019 年塔国民生产总值呈逐年递增趋势,年增长率维持在10%左右,畜产品产值逐年递增,在GDP 占比维持在12%左右,在农业产值中占比在30%左右(表5)[16]。私营农场对畜牧业总产值贡献率在97%以上且不断提高[17]。

表4 塔吉克斯坦畜产品产量统计Table 4 Livestock product output in Tajikistan

表5 塔吉克斯坦2012-2019 年畜牧业产值统计表Table 5 Table of livestock production value in Tajikistan from 2012 to 2019

1.4 畜牧业生产能力与初级畜产品附加值

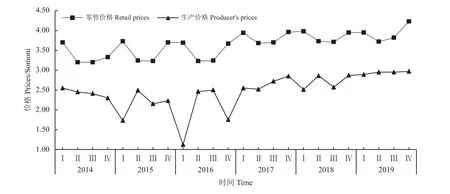

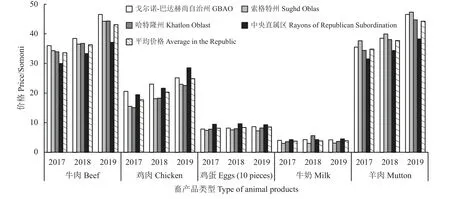

塔牛奶和鸡蛋的年均单产水平基本稳定且单产能力相对较弱,远低于2018 年世界平均水平和我国的平均水平,生产能力方面具有较大的提升空间(图1)。2017-2019 年牛奶生产成本分析表明不同区域牛奶生产成本差别较大,全国平均生产成本呈现上升态势[16],这可能与交通运输成本较高和通货膨胀率高相关(图2)。牛奶在塔居民蛋白消费中占比较高,达到86.72%,其零售的毛利润率在40%左右,生产成本上升及终端利润要求加上高昂的运输成本,提高规模化养殖资金门槛,压缩了产品的利润空间(图3)。不同地区的畜产品产量差异较大,哈特隆州(Khatlon Oblast)与索格特州(Sogd Oblast)是塔主要的畜产品产地(图4)。

图1 2014-2019 年塔吉克斯坦奶牛与蛋鸡生产能力统计Figure 1 Production capacity statistics of cows and hens in Tajikistan from 2014 to 2019

图2 塔吉克斯坦不同地区牛奶生产成本统计Figure 2 Milk production costs in different regions

图3 塔吉克斯坦2014-2019 年牛奶批发与销售价格走势图Figure 3 Wholesale and retail price of milk in Tajikistan from 2014 to 2019

图4 2017-2019 年塔吉克斯坦不同地区畜产品年平均销售价格Figure 4 Average annual selling price of livestock products in Different Regions of Tajikistan from 2017 to 2019

1.5 畜产品进出口状况

塔国际贸易逆差严重,畜产品出口以食品为主,只有在特定的年份出口蜂群、活鸡,出口规模相比进口较小。畜产品进口方面,主要用于产品引种、品种改良,进口活体动物规模较小,包括鸡、牛、山羊、绵羊等。畜产品进口量保持稳定,生产的奶制品及蛋类用于满足国内需求,但塔整体需求量在不断扩大,畜产品缺口也日益扩大[18]。

1.6 畜牧业需求现状

2020 年初塔人口规模为931.7 万人,塔居民日常生活中饮食以奶制品、面食、肉食为主,根据FAO官方数据分析显示,2017 年发展中国家人均蛋白消费量为肉类28 kg、牛奶81 kg、鸡蛋56 枚;发达国家人均蛋白消费量为肉类80 kg、牛奶294 kg、鸡蛋96 枚。2017 年塔人均肉类消费重量只有同期发展中国家的49.64%;人均鸡蛋消费数量只有同期发展中国家的68.21%;人均牛奶消费重量是同期发展中国家的131.36%,占发达国家的36.19% (表6)。塔畜牧业产品以低水平满足塔的内需,改善居民生活品质,按照2017 年发展中国家平均消费水平及塔人口状况计算,塔目前的肉屠宰重量消费缺口在13.05万t 以上,鸡蛋消费缺口在1.63 万t 以上,塔居民在肉类和鸡蛋消费严重不足,存在巨大的供需缺口。塔国内牛奶消费水平高于发展中国家,但与发达国家仍具有较大的差距。

表6 塔吉克斯坦人均蛋白消费量Table 6 Protein consumption per capita in Tajikistan

2 塔吉克斯坦畜牧业发展的优势

2.1 国际环境与自然资源优势

塔在中亚地区的地缘政治、经济方面发挥的作用日益重要。近年来中亚国家经济形势总体向好,内部需求、对外贸易日益扩大,既是我国“一带一路”经济发展战略中沿线的重要地区,也是欧洲和俄罗斯重要出口合作国家之一。塔畜牧业发展因为其独特的地理位置,具有国际区位优势。

塔气候适宜农牧产品产出,开发潜力巨大,具有大量的天然牧场(368.95 万hm2)、充足的水资源(素有亚洲水塔称号) [11,19],虽然1991 年后,由于国内战乱等原因,许多人逃离家乡,到国外谋生,出现草地资源退化等问题,但其牧场资源优势依然存在。据外交部对外投资合作指南显示,塔牧场使用土地税税率每公顷为3.82~7.64 索莫尼,农业用地土地使用费率极低。牧场经营成本较低,有利于畜牧业养殖的发展。

2.2 人力资源成本低

塔具有充足的适龄就业人口,由于其国内提供的就业岗位有限,大部分居民以出国就业为主。2019 年塔全国月平均工资约合147.54 美元,农牧业从业者月平均工资水平约为55.06 美元,2018 年塔农牧业从业者月平均工资43.71 美元[16],同期我国农牧从业者月平均工资为457.10 美元。塔整体工资水平不高,特别是农牧从业者,相对较低的人力资源成本,降低了塔畜牧业企业的运营成本。

2.3 政府政策鼓励

塔政府的四大发展战略中,明确提出发展畜牧业,增加肉制品和奶制品产量,提升农产品存储技术,减少损失和浪费。2019-2021 年为塔“农村旅游手工艺年”,期间政府用于发展农业的各类拨款总额超过10 亿索莫尼[20],同时支持农村中小企业发展,尤其是出口型企业。塔对外来农业投资持欢迎态度且无附加条件,对于牛、马、家禽等种畜、种蛋进口零关税,相关政策鼓励降低了外来企业的进入门槛,有利于外来企业的落户发展。

2.4 传统游牧文化丰富

塔具有丰富的游牧文化,畜牧业养殖历史悠久。塔的草原游牧文化遗产,对于开发特色畜牧业养殖具有得天独厚的优势,政府也支持传统历史文化产业的开发。塔农村地区畜牧业发展仍保留原始游牧风格,具有明显的中亚游牧特色,这有利于开发特色养殖以及农村旅游业的开发。

3 塔吉克斯坦畜牧业发展存在的问题

3.1 资金与技术缺乏

影响塔畜牧业再发展的首要限制是资金和技术问题。塔国家经济相对薄弱,畜牧业发展中国家投入不足。企业方面,塔畜牧业尚无外资注入,加上国内银行系统基础薄弱,资金借贷成本较高,导致畜牧业发展面临严重的资金不足,制约着畜牧业产业化进程。农场主没有资金用于扩充产能,制约着畜牧业的再发展。2019 年塔畜牧业产值84.71 亿索莫尼,同比增长5.7%,畜牧业产值占全国农业总产值的30.53%,占GDP 的10.95%,作为一个农业国家,其畜牧业产值在GDP 占比并不高,加上塔银行系统薄弱,缺少长期投资,融资条件一般,银行贷款利率是中亚地区最高的(13%~35%),造成塔畜牧业缺乏资金扩大再发展。家庭式私营农场缺乏特色优势品种、系统化的品种培育、养殖技术研究等,畜产品与中亚其他国家相比没有优势。在动物产能开发、疫病防控方面缺乏技术支持与指导,导致单产水平低、部分畜产品品质差,发展技术水平较低。

3.2 规模效益小与区域发展不平衡

塔境内多山,畜牧业的大规模发展受到限制。河谷与山前地带,存在少量牧场,面积不大,载畜量受到限制,牲畜存栏量增速缓慢,畜产品产量仅能维持本国居民的低水平消费。公有制农场的退出,私有的家庭农场成为主要的养殖模式。按照2018年存续的私有农场数量计算,每个家庭农场平均养殖规模为:牛13.48 头,羊32.55 只,再加上地理区位和天然草地平均面积不大等的限制,导致塔畜牧业发展规模小、效益低。

塔畜牧业发展布局是根据自然资源条件进行分布,不同地区间地域差异显著。索格特州(Sogd Oblast)、 中 央 直 属 区 (Rayons of Republican Subordination, 简 称 RRS)与 哈 特 隆 州 (Khatlon Oblast)为主要的畜产品产区。以2019 年为例,Sogd 的蛋类产量是戈尔诺-巴达赫尚自治州(Gorno-badakhshan Autonomous Prefecture, 简 称GBAO)地区的105 倍,Khatlon 的奶类产量是GBAO的28 倍,Khatlon 的肉类产量是GBAO 的17 倍,主要畜产品产量分布表明不同地区的畜牧发展极不平衡,可能会存在局部地区部分产品产能过剩的问题(图5)[16]。根据塔国家统计局2019 年统计数据显示,塔全国蛋类 ∶ 奶类 ∶ 肉类产量比例为3 ∶ 4 ∶ 1;RRS 的为4 ∶ 4 ∶ 1;Khatlon 的为1 ∶ 6 ∶ 2;Sogd 的为7 ∶ 5 ∶ 1;GBAO 的为1 ∶ 4 ∶ 2 (图5)[16]。不同地区主要畜产品产量比例与全国平均水平差距较大,畜产品产量比例不均衡。当前GBAO ∶ Sogd ∶ Khatlon ∶RRS 的人口比例为1 ∶ 12 ∶ 15 ∶ 13,肉蛋奶总产量比例 为1 ∶ 25 ∶ 24 ∶ 15,人 均 肉 蛋 奶 总 重 量 比 例 为1 ∶ 2.08 ∶ 1.60 ∶ 1.15。不同地区的畜产品产量水平差异较大,区域发展不平衡显著。畜产品调运需求旺盛,塔交通基础条件差、运输成本较高,增加畜产品的销售成本。

图5 2019 年塔吉克斯坦不同地区主要农产品产量Figure 5 Output of main agricultural products in different regions of Tajikistan in 2019

3.3 经营结构传统

塔畜牧业经营方式多沿袭着古老的半游牧半定居的家庭农场方式进行,基础设施薄弱、抵御自然灾害能力较差,始终处于低水平的生产循环状态,缺乏新型的经营方式,养殖结构单一,尚无其他经济动物的养殖经营。目前只有一种卡拉库尔山羊优势特色品种,缺乏优势牲畜品种且经营结构传统严重依赖自然资源生产,导致了塔畜牧业生产效率低、生态环境破坏严重等问题。

3.4 草地生态系统被破坏

由于塔自然保护立法不清晰,人口数量增加,随着入侵物种增多和家畜放牧强度增大出现草地退化和山地植被次生演替,特别是在南部和北部秋冬春季的短命类植物和篙类草地以及在库热民斯科山脉的夏季草原牧场,超载过牧现象十分严重。饲用植物产量逐渐减少,草地上杂草增多,植物群落环境破坏,引起草地生物多样性减少,草本植物地下生物量减少5~10 倍。虽然其物种多样性较丰富,但由于保护不到位,一系列的生态系统类型、植物种类、动物种类处于消失的边缘[21]。阔叶林和草原的大部分群落已经消失,只剩下部分片段化的生态系统[22]。草地生态系统的破坏引起草地生物多样性和承载能力下降,已成为塔畜牧业发展的限制性因素之一。

3.5 交通基础条件差

塔交通条件基础较差。交通以公路为主,铁路为辅,有4 条公路干线、北中南三条互不相连的铁路线,现有公路总长1.42 万km,主要建于前苏联时期,道路年久失修,加上连年内战和频繁的山体滑坡、泥石流等自然灾害破坏,损坏严重,通行困难,不能满足社会发展需要;塔铁路总长950.7 km,可使用长度616.7 km,其中114 km 已超期服役。铁路设施落后,缺乏车厢。铁路是塔外贸货物运输的重要手段,但在通行和过境费用等诸多方面受限于乌兹别克斯坦。塔铁路系统主要承担旅客和货物进出境运输,国内运输主要依靠公路,各城市没有地铁设施;空运方面,塔有杜尚别机场、胡占德机场、库利亚布机场共3 座机场,货运吞吐量有限;塔为内陆国家,无海运,国内水系不适合于航行、无内河航运。交通运输设施落后,且与邻国关系不睦,使货物运输因气候因素和人为原因受阻,运输成本高、运输周期长,交通基础条件制约着塔畜产品的调运、流通[23]。

4 中塔两国开展畜牧业合作的可行性分析

4.1 中塔两国畜牧业发展状况对比分析

我国作为世界肉蛋奶总产量第一大国,2020 年我国生猪出栏52 704 万头,生猪存栏量40 650 万头,能繁母猪存栏量达到4 161 万头,猪肉产量4 113 万t,规模猪场17.8 万家,其中13 家上市猪企;家禽出栏量155.7 亿只,存栏量67.8 亿只,禽肉产量2 361 万t,禽蛋产量3 468 万t;肉牛出栏量4 565万头,牛存栏量9 562 万头,牛肉产量672 万t,牛奶产量3 440 万t;羊出栏量31 941 万只,存栏量3065 5 万只,羊肉产量492 万t,全国肉蛋奶总产量达到1.444 亿t,肉类和禽蛋产量稳居世界第一,奶类产量持续稳定在3 500 万t 以上,居世界第三。肉类人均占有量达到54.56 kg,超过世界平均水平;禽蛋人均占有量24.77 kg,超过发达国家水平。乳品种类丰富供应充足,人均乳制品消费折合生鲜乳为38.3 kg。2020 年全国畜产品例行抽检合格率在96.1%以上,饲料产品抽检合格率达到98.1%,比2012 年提高2.4%,全国生鲜乳蛋白和乳脂肪平均值分别为3.2%和3.8%,营养和卫生指标达到发达国家水平[24]。2020 年全国奶类产量3 530 万t,同比增长7.0%。2016 年至今,我国乳制品和生鲜乳抽检合格率均保持在99.8%以上,乳蛋白、乳脂肪的抽检平均值达到发达国家水平,菌落总数、体细胞抽检平均值优于欧盟标准[25]。我国现代奶业建设步伐加快,我国存栏100 头以上奶牛规模养殖比重达到67%,规模牧场100%实现机械化挤奶[24]。畜牧业产值占到全国农业总产值的34%。畜牧业发展快的地区,畜牧业收入已占到农民收入的40%以上[26],我国畜牧业在保障城乡食品价格稳定、促进农民增收方面发挥了至关重要的作用,许多地方畜牧业已经成为农村经济的支柱产业,涌现一大批畜牧业优秀品牌。

我国的畜牧业发展水平与塔相比,在农业生产总值中占比达到34%,远高于塔30.4%的占比;在畜牧产业化方面,我国在奶牛的规模化、机械化水平达到67%,远高于塔的产业化水平;在畜产品单产水平方面,2018 年同期我国奶牛和蛋鸡的单产水平分别是塔的4.15 倍和1.63 倍;在技术育种方面,我国有相对完善的分子育种体系,有155 所农业教育高等专业院校,相比塔只有5 所农业高校及研究所,而且缺乏牲畜育种体系;在资金方面,我国具有完善的农业贷款制度,政府对畜牧业有养殖补贴政策,优秀畜牧企业可以上市融资,我国当前上市的畜牧企业共有55 家;在生产模式方面,我国形成了国有农场、混合所有制农场、私有制养殖企业、个体户、家庭农场等多种生产方式,相比于塔单一的经营方式,我国农牧企业的抗风险能力、发展能力更强。我国的养殖动物类型与塔相比除了涵盖了所有经济类动物,还开发了其他特种经济动物养殖,养殖动物类型十分丰富。综上,我国的畜牧业发展水平、技术水准等方面,全面领先于塔。

4.2 中塔双方良好的合作基础

2017 年中塔签订了《中华人名共和国和塔吉克斯坦共和国关于建立全民的战略伙伴关系的联合声明》,为两国开展深层次交流合作提供了基础。“一带一路”经济带合作,为中国与塔农业科技合作注入了新的动力[27]。双方农业领域的合作是“一带一路”重要的建设内容。我国目前是塔外来投资第一大国,前期我国企业在塔的经营,为当地的经济就业提供了榜样,塔政府愿意接纳我国企业开展投资合作。2014、2015 年中国农业银行与国家开发银行为塔提供贷款支持[27],帮助塔农业部门和中小企业发展。人民币国际化水平不断提高,索莫尼与人民币可以直接兑换,便于双方之间的畜产品贸易往来[28]。塔近年来对畜牧业关注度逐步提高,各项改革措施较好地推动了农业发展,畜牧业生产能力显著提升[27],为双方在畜牧业领域开展深入合作提供了基础。

4.3 塔内部需求旺盛

塔目前的畜牧业生产以满足内需为主,畜产品出口方面以毛皮为主。虽然塔国内畜产品产量连创新高,但由于生产效率低,主要畜产品需求量存在万吨级以上的缺口,仍无法满足国内部需求。

4.4 畜产品贸易潜力巨大

塔目前实际与我国的农产品实际贸易额只占到农产品测算贸易额的16%,存在巨大的贸易空间[18]。塔对于我国的出口贸易属于潜力再造型,且塔对我国的出口市场与其他中亚国家比较相似性达到28.21%[29],对我国农产品出口依赖性达到40%,对我国进口依赖度较低,只有0.01%~0.02%[27],双方在畜产品进出口贸易中仍然具很大的发展空间。

4.5 畜牧业发展技术差距大

我国的畜牧业发展技术目前正处于产业集约化向人工智能化发展的阶段,机械化、精细化养殖正在大面积实施,畜产品的单产水平已经达到世界先进水平。塔由于资金技术的限制及独立初期的政治动荡,使畜牧业发展水平及科技程度不高,缺乏完整的养殖体系、科技支撑体系、集约化、科技化程度较低,制约了塔畜牧业的发展[30]。双方在畜牧业技术方面存在一定的技术代差,我国技术水平整体上比塔更为先进、完善,这为双方开展技术合作提供了可能。

4.6 边境口岸相互贯通

我国与塔地缘相互接壤具有边境口岸,开放的边贸口岸为双方农业合作提供了便利。开放口岸接通的公路与中塔国内公路铁路均相通相连,为双方的畜牧产品进出口贸易提供物流便利[6]。

5 中塔开展畜牧业合作探讨

5.1 创新畜牧业合作体系

畜牧产业发展进入国际市场,需要资本雄厚且实施全产业链经营模式的龙头企业。建议双方创新畜牧业合作体系,开展订单式农业,由中方的龙头企业牵头制定年度合作需求、产品质量验收标准、国际市场开发计划,向塔方面提交订单,塔方面组织相关企业进行生产,保证畜产品质量。中塔双方各自发挥双方优势,使产业链保持完整畅通[8]。塔方面开展订单 + 农户的合作方式,组织相应农户开展生产,集中农户的生产能力达到局部产业化。资金收益可用于再生产扩大。创新畜牧业发展合作体系,释放畜牧业发展潜力,双方发挥各自的优势,延长产业链体系,优化产业布局对接市场需求。

5.2 中国企业互联网 + 畜牧业发展体系

畜牧业中大部分畜产品保存期短,保存运输受限于自然条件。建设互联网 + 养殖技术 + 物流 + 金融发展体系,充分利用互联网 + 平台,使养殖技术、信息、金融、物流通过互联网融合,打破传统农业生态体系,让企业享受互联网 + 福利,让我国企业更好地走出去,实现国外投资的互利共赢发展[8]。互联网能够实现对信息的互通互融,加快信息流通,优化产业环节加快畜牧业发展速度,使我国企业更好地与塔企业合作。

5.3 打造科技融合平台

双方科研机构开展多层次的技术交流合作,从科技研发到实际生产的对称式发展合作,从动物遗传育种、产业化养殖、草地培育等多个方面开展合作[31]。国内科研机构与塔高校开展科研合作,通过科研机构走出去,将科研成果在当地直接转化,还可进行双方联合培养畜牧业相关技术人才,帮助塔发展当地畜牧业[6]。构建农业技术培训交流平台,帮助塔提升畜牧业生产能力[27]。中方企业可以进行技术出口或与塔共建畜牧科技产业园,不仅能够实现技术的直接落地而且还能够带动当地相关产业发展,实现以点带面[27,29],国内的产业园区平台可以与塔相关的产业园区进行对接合作,实现国内科教园区平台走出去战略,向塔当地输出科技成果,借助塔产业平台资源及成果帮助国内产业园区的发展[32]。打造从科技交流到园区合作转化的融合平台,有利于双方科技的共同成长,促进双方畜牧业更好发展。

5.4 中方资金投资畜牧业建设

中方资金用于塔畜牧业基础设施方面的投资建设,如畜牧区公路、铁路建设,集约化养殖厂舍建设等,中方资金投入会极大地缓解塔畜牧业发展资金急缺的现状,有助于提高其畜牧业的产业化、集约化,提升畜牧业生产能力[33]。塔国内地广人稀,土地资源相对丰富,中方资金可以开展异地投资建设养殖厂、屠宰场等,推动塔畜牧业发展;较低的人力成本能够减少企业的经营成本,解决当地居民的就业问题。中方企业建立跨国公司合作模式,促进资源要素有效快速的流动,在塔设立分公司、合资企业,依托创新型平台,延伸产业链,实现规模经济,提升在塔企业的抗风险和竞争能力[8]。

6 讨论与结论

塔境内多山,耕地资源匮乏但具有丰富的草地资源(368.95 万hm2)且位于全球黄金畜牧带区域,水资源人均占有量全球第一,适宜于畜牧业发展;塔从公元9 世纪就开始发展畜牧业养殖,畜牧业发展史悠久且具有充足的适龄工作人口(人数236.54 万,占总人口的25.39%),居民月平均工资较低(140.14 美元),劳动力成本较低,同时,塔政府鼓励支持畜牧业发展[11]。塔畜牧业发展在资源、区位、人口、政策等多方面具有得天独厚的优势,但由于缺乏资金技术、集约化水平较低(家庭农场为主,无规模化的畜牧企业)、缺乏优势畜牧品种(仅有卡拉库尔山羊一个优势品种)、动物单产水平显著低于国际平均水平、畜产品附加值不高、草地资源衰退,但塔畜牧业仍具有发展优势。区域发展不均衡加上交通基础条件较差、通货膨胀等导致畜产品生产成本不断上升[14],塔国内目前主要的畜产品供给存在万吨级以上的缺口,现有产量只能满足居民日常低水平消费。

塔是我国周边国家中最贫困的国家,也是“一带一路”重要的沿线国家。畜牧业在塔农业产值中占比达到30%以上,虽然塔当前畜牧业发展水平不高,但是其优越的自然条件和畜牧业发展基础表明塔畜牧业发展仍具有很大的提升空间。近年来,我国畜牧业取得了飞速的发展,生产规模不断扩大、畜产品产量屡创新高、畜产品品质不断提升,在规模化、集约化养殖方面积累了丰富的经验,养殖企业在资金和技术方面优势显著。由于受到土地使用、资源环境、人力成本上涨等方面的限制和自身发展需要,我国的畜牧企业正在积极地拓展国际市场业务,部分企业已经在越南、泰国等国投资开展畜牧业养殖。塔周边其他中亚国家除哈萨克斯坦外,其他国家畜牧业发展水平一般,并没有显著优于塔,加上塔与哈萨克斯坦存在领土争端,双方开展畜牧业合作的基础不牢固。欧盟国家有意向与塔开展相关合作,但是双方在农牧领域的贸易往来较少加上地理位置相距较远,不利于双方开展合作。我国与塔地域相接,是塔第二大贸易国,塔对我国出口产品具有关税减半优惠,双方关系和睦且畜牧业发展存在显著的技术代差,加上塔优越的自然条件、优良的畜牧业基础等,对我国畜牧业相关企业对外发展具有极大的吸引力,成为我国相关畜牧企业对外国际合作重要的潜在对象之一,我国也成为塔优化改善畜牧业现状的优势选项之一。

中塔签署了《中塔合作纲要》、《睦邻友好合作条约》等相关纲领文件[32],人民币与索莫尼可以离岸结算,加上前期在其他领域良好的合作基础,这为双方在畜牧业产品进出口、育种技术合作、人才培养、产业化技术出口方面提供了便利。双方畜牧业领域合作过程中,塔需要我国优秀的畜牧企业带动其相关产业发展、创造就业、提升居民生活水平,我国畜牧业相关企业也具有技术出口、开展国际合作的强烈意向,中塔双方开展畜牧业合作有利于塔畜牧业朝着集约化、精细化、优质化的方向发展,也能使中方企业更好地走出去,提升收益,增加国际影响力。合作发展符合双方需求,对塔国计民生改善、经济建设具有重大战略意义。相信在“一带一路”的发展背景下,中塔双方开展的多层次产业合作一定能够实现互利共赢。