预期转弱背景下我国央行沟通的预期引导效应分析

——基于信心预期渠道

2022-08-04徐亚平唐文层张波

■徐亚平 唐文层 张波

一、引言

当前,全球经济形势日趋复杂,经济下行压力增加。2021年末中央经济工作会议明确指出我国经济形势面临需求收缩、供给冲击和预期转弱三重压力。在此背景下,如果预期转弱成为一种普遍现象,其自我实现的负反馈机制将会给消费、投资等带来负向冲击。因此,新时期必须将预期管理纳入宏观调控框架之中。各国发展的经验表明,预期管理可提升货币政策宏观调控的有效性。自2008年以来,国际金融形势跌宕起伏,在零利率下限附近,传统货币政策工具调控逐渐乏力,欧美等发达国家的中央银行相继采用非常规货币政策进行调控,其中以量化宽松与央行沟通等手段为主。作为货币政策调控的决策层之一,中央银行与公众的沟通会直接或间接影响经济主体预期和经济活动水平,即中央银行能利用其自身权威地位,通过发布政策导向与信息披露等,降低中央银行与公众之间的信息不对称,形成预期引导效应,从而对宏观经济产生积极影响。

央行沟通涉及对象、内容、时间等多方面问题,在具体执行上考虑较多。近年来,我国中央银行愈发注重加强与公众沟通。2001年以来,我国每年定期发布《货币政策执行报告》作为中国人民银行信息披露的一种体现。我国央行与公众沟通旨在稳定市场信心。预期管理是我国宏观调控的重要内容。因此,如何通过影响市场主体的预期来提振总需求水平,如何通过稳定预期来调控宏观经济,成为我国经济发展研究的重点内容。目前对于央行沟通对预期的影响主要有三个方面的疑问:一是基于我国货币政策发展进程如何具体测度我国央行沟通指数?二是新时期人民银行的沟通通过信心传导渠道的效力如何?三是在预期转弱背景下,市场信心的增加能否进一步提升总需求,进而促进宏观经济的发展?因此,本文在借鉴国内外央行沟通实践经验的基础上,研究我国央行沟通借助信心渠道的预期引导效应,为提升货币政策预期管理提供重要支撑。

本文的边际贡献:一是依据我国《货币政策执行报告》,利用LDA建模,构建我国央行沟通指数。二是分别基于两种信心渠道,即消费者信心与企业家信心渠道,动态分析央行沟通对宏观经济变量的影响。三是在针对央行沟通的引导效力上,将央行沟通与预期管理相结合,为预测与干预提供方向。

二、文献综述

央行沟通在降低信息不对称与提升货币政策调控有效性上作用显著。信心作为经济主体对未来的展望,与预期有着非常密切的关系。因此,将央行沟通与预期管理通过信心渠道联合起来是本文研究的重点。梳理现有的国内外文献后,本文主要从以下三个方面进行论述。

(一)央行沟通的指标测度

如何准确测度央行沟通一直以来都是学术研究的重要内容。通过分析发现,央行沟通指数测度方法主要包括措辞提取法、赋值法以及计算机自动算法(LDA)等。Heinemann 等[1]首先提出措辞提取法,通过提取关键词词频构建央行沟通指数来分析欧洲央行的沟通行为。Hansen等[2]将计算机自动算法进一步细化,基于经济增长与未来趋势两个维度构建了央行沟通指标。Nimark等[3]对17家报刊进行LDA建模构词,分析了美国央行沟通的行为。林建浩等[4]基于措辞提取法,在《货币政策执行报告》的基础上,增加国外经济形势的措辞描述,构建了我国央行沟通指数。郑忱阳等[5]创新性地提出判断各个时期货币政策所处阶段的方法,并基于此来测度央行的沟通指数。林建浩等[6]通过生成符合央行沟通表达习惯的完整资料库,利用栅栏分布式多项回归模型从高维和稀疏的语料库中提取有效信息来测度央行沟通。此外,Carvalho 等[7]、鲁臻等[8]、Demiralp 等[9]采用赋值法来测度央行沟通指数。

(二)信心、预期与宏观经济波动

信心是市场预期的一种表现形式,市场信心和预期的波动会对宏观经济运行产生影响。Kłopocka[10]研究发现预期和消费者信心在家庭决策中起着重要作用,对未来家庭储蓄和借贷利率具有预测能力。Ilut 等[11]将一个不确定性结构嵌入到具有异质性企业和代表代理人的商业周期模型中,分析了学习、信心和商业周期之间的关系,研究发现不确定性越高对企业家信心抑制作用越强,进而对宏观经济活动产生影响。刘晓君等[12]将市场信心指数纳入TVPVAR 模型中,研究我国经济波动的时变成因,发现公众会根据货币政策变化来调整对未来经济的预期,进而影响到公众信心。张润驰等[13]将因子分析法与TVP-VAR 模型相结合,发现信心与预期会显著影响居民的消费行为,是影响消费的重要渠道。祝梓翔等[14]尝试在不完全信心视角下比较不同信心指数对宏观基本面的反映,发现商业信心是预期宏观变量的更好指标,能够解释潜在产出和宏观变量的大部分波动。

(三)央行沟通的有效性分析

央行沟通作为非常规货币政策工具,可以提高货币政策的有效性。Beaupain 等[15]分析了欧洲央行沟通的价值,认为中央银行通过沟通可以协调市场参与者的预期,从而减少不确定性。Su 等[16]以中国货币市场对人民银行政策沟通反应进行实证分析,研究表明央行沟通可以提高货币政策的有效性,并有助于减少市场波动。Bennani 等[17]对2008—2016年欧洲央行沟通进行了分析,研究表明央行行长的沟通可以很好地解释欧洲央行未来的利率变化,且沟通的透明性在理解未来货币政策的过程中很重要。冀志斌等[18]间接考察了我国央行沟通是否具备货币政策工具的效力,研究表明通过沟通可以更加有效地实施货币政策。刘琦等[19]基于银行风险承担的视角,利用M-S理论分析了我国央行沟通的货币政策工具的效力,研究表明央行沟通可以有效管理公众预期,具备货币政策工具效力。唐博等[20]从债券市场的角度分析了我国央行沟通的有效性,指出央行的“言行一致”能够提高其货币政策的效力。

综上所述,近年来央行沟通成为国内外学者的关注热点之一,且一致认为信心在解释市场经济活动的波动趋势中愈加重要。现有文献大多是对央行沟通或信心分别进行研究,主要从货币政策工具的角度研究央行沟通的有效性以及信心对宏观经济的影响,而将两者结合起来进行分析的文献较少。因此,本文结合我国的实际情况,利用LDA 建模法构建人民银行的沟通指数,并采用TVP-SV-VAR模型分析了在不同信心预期渠道下央行沟通的有效性,进而为加强预期管理和有效宏观调控提供参考。

三、全球金融危机前后央行沟通的发展变化

20世纪90年代以前,受理性预期学派的影响,“隐秘性”是货币政策操作的一个典型特征,各国央行都认可“越不透明越有效”的货币政策理论。20世纪90年代后,随着中央银行体制和经济环境的变化,人们对货币政策的理解越来越深刻,各国货币政策逐渐从隐秘转向透明,如加拿大、新西兰、英国等国家开始实施通货膨胀目标制,该体制的核心就是提高货币政策的透明度。还有许多发达国家的中央银行,如美国、日本以及欧洲央行等,虽然没有采取通货膨胀目标制,但也提高了货币政策的开放性和透明度。例如,欧洲中央银行(ECB)定期发布《货币政策月刊》和《中央银行年报》等,着重强调与公众的沟通。另外,美联储也开始公布联邦基金利率调整信息以及有关货币政策意图的信息,首次创造了中央银行新闻发布制度。在货币政策透明度的问题上,学术界基本达成了共识,即实现货币政策透明度的工具就是央行沟通。央行沟通这一概念最早由Blinder[21]在1998年提出,他认为中央银行的沟通就是向公众传达与货币政策有关的信息。Woodford[22]在此基础上研究认为央行沟通可以管理好市场预期。Amato 等[23]则发现央行沟通能够积极引导公众预期的形成。此后,许多学者的讨论焦点从货币政策透明度转向中央银行沟通。

美国次贷危机给世界经济造成了严重影响。越来越多发达国家的名义利率甚至突破了“零利率下限”,传统货币政策工具调控空间不足。央行沟通在引导预期、提高货币政策有效性方面发挥着越来越重要的作用。美联储于2008年底率先实施了前瞻性指引政策,以传达未来货币政策的利率趋势。此后,欧洲、日本和加拿大等国的中央银行也陆续采用前瞻性指引。许多其他国家的中央银行还使用一系列广泛的沟通工具来管理金融市场的预期。在金融危机期间,这些工具的使用变得更加频繁,预期管理似乎成为实施货币政策的核心理念。2014年欧洲央行行长提到央行沟通实际上也是一种货币政策工具。2015年日本开始公布每一个货币政策委员会委员对实际GDP、核心CPI的预测。至此,各国中央银行开始意识到央行沟通的重要性,并试图将央行沟通作为一种货币政策工具纳入宏观经济调控。

虽然起步较晚,但我国政府与中央银行非常重视央行沟通和预期管理。中国人民银行自2001年开始按季度公布有关我国货币政策和宏观经济信息的《货币政策执行报告》,并在每年年底编制《中国人民银行年报》以披露履职情况。2005年11月我国央行首次发布《中国金融稳定报告》。2009年我国央行提出开展通货膨胀预期管理。2019年中国人民银行开通官方微信公众号,通过推文与公众进行沟通。虽然我国已采用央行沟通来引导公众预期,但是和其他发达国家相比仍有很大的完善空间。

四、央行沟通在信心渠道的传导机制分析

当前,虽然信心在我国货币政策调控中不是一个明确的关注点,但中央银行已逐渐意识到信心是货币政策的一个重要因素,是预期信号的重要代理变量。从2008年金融危机以来,中国人民银行高度重视信心的作用,运用多种货币工具稳定市场信心,而央行沟通就是稳定市场信心的重要工具。本文基于已有的文献和理论进行梳理和总结,试图厘清央行沟通的传导机制,进而为提升我国央行沟通的有效性奠定基础。

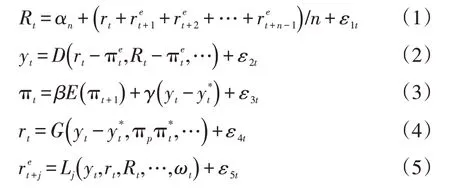

首先,作为一种非常规货币政策,央行沟通已经成为货币当局发布信息引导市场预期的重要工具之一,其主要目的就是降低与公众之间的信息不对称性。简单而言,预期传导渠道是指通过向公众发布其货币政策的目的、策略以及未来经济走势前景等,使得央行沟通能在公众对未来货币政策变化的预期中起到更好的引导作用,从而稳定市场信心,使货币政策的实施取得更好的效果。本文借鉴Blinder等[24]的沟通模型来分析央行沟通在管理信心预期方面的基本原理。具体表述如下:

其中,式(1)表示受短期利率的影响,长期利率的预期效果,Rt为长期利率,rt为短期利率,为未来短期利率的预期,αn为期限溢价式;式(2)表示总需求方程,yt为总产出,πet为通货膨胀预期;式(3)表示菲利普斯曲线,πt为通货膨胀,yt*为潜在产出;式(4)表示中央银行的货币政策反应函数,中央银行按利率规则办事,π*t为中央银行的通货膨胀目标;式(5)表示利率预期方程,ωt表示央行沟通的信号,主要包括货币政策目标和未来经济形势判断等。央行沟通对未来短期利率的预期有着直接作用,由于总需求对产出的影响反映在长期利率上,长期利率的变化反过来又会受到公众对未来短期利率预期的影响,因此央行沟通将通过影响未来短期利率的预期来影响长期利率,进而影响经济总需求。通过分析可以发现,央行沟通在提高货币政策有效性方面的作用比较显著,预期渠道在货币政策沟通的传导过程中发挥着重要作用。

对上述分析进行概括,即央行通过信心预期渠道影响宏观经济运行主要是指中央银行通过沟通向经济主体传递信号,经济主体获取信息后产生预期改变经济主体的信心,并进一步传导至宏观经济变量,对宏观经济运行产生影响。央行会通过书面沟通和口头沟通发布信号。当央行沟通传递宽松信号时,经济主体会产生积极的预期,信心提升。信心提振会对消费意愿和投资前景产生正向影响,从而带动消费和投资的增加,对宏观经济总量产生积极效应。当央行沟通传递紧缩信号时,公众对未来经济形势的预期不太乐观,这将在一定程度上影响消费者和企业家的信心,进而削弱消费和投资行为,抑制宏观经济运行。信心预期渠道下,央行沟通对宏观经济的影响概括如图1所示。

图1 信心预期渠道下央行沟通对宏观经济的影响

总之,央行沟通的本质是预期管理。货币政策当局通过与公众沟通进行预期管理来提高货币政策的有效性。因此,为了使央行沟通取得更好的预期引导效果,就需要提高信息的准确度,让经济主体产生积极的信心预期,从而带动宏观经济的发展。

五、央行沟通的有效性检验

通过对上文央行沟通在信心渠道的传导机制分析可以发现,要检验央行沟通的有效性,即要研究央行沟通的预期引导效应如何,首先需要合理地测度央行沟通。因此,本文构建人民银行的沟通指数,并通过TVP-SV-VAR 模型动态分析央行沟通通过信心渠道对宏观经济的影响。

(一)央行沟通的测度

通过对已有文献的梳理,归纳发现央行沟通主要体现在两个方面:一是书面沟通,主要是中央银行发布的《货币政策执行报告》;二是口头沟通,主要以央行行长通过新闻媒体讲话或者部分财经类媒体对《货币政策执行报告》的解读为主。其中,《货币政策执行报告》作为最重要的沟通载体,从2001年起每季度定期发布,其体例标准权威,信息全面,是测度央行沟通的核心文本内容。此外,国内文献关于央行测度的方法主要有措辞提取法、赋值法和计算机自动算法。鉴于赋值法的主观性较强,且无统一的标准,因此本文选取我国2001年第一季度至2021年第一季度的《货币政策执行报告》,采用措辞提取和LDA模型来构造测度央行沟通的指数。

1.措辞提取与LDA建模

LDA模型是Blei等[25]开发并用于信息检索的一种算法。LDA 本质上是一种词聚类算法,通过LDA模型训练会生成K 个主题来表达文档的内涵。在LDA 建模之前需要对《货币政策执行报告》进行预处理,去掉原始文本中与正文无关的内容。在对《货币政策执行报告》经过预处理之后,将每一个独立的句子作为一个样本进行建模。本文在Heinemann等[1]提取的八大原始主题基础上增加至十二个主题,并且采用jieba模块进行分词,尽可能地保留报告中所反映的政策信息。当前我国货币政策的目标主要体现在经济增长、价格稳定、充分就业、国际收支平衡四个方面,因此本文在措辞选取上选择与上述货币政策目标相关的关键词来进行分析。

2.构建央行沟通指数

经过LDA 模型训练后,筛选出《货币政策执行报告》中概率最大的主题。通过借鉴Heinemann等[1]、卞志村等[26]、林建浩等[4]的研究,构建我国央行沟通指数如下:

其中,CBCI 为央行沟通指数,Fret(xij)代表第i个措辞在时期t出现在第j种沟通中的频率,也就是等于表示措辞i在各期各沟通中出现频率的均值,Stdt(xij) 表示措辞i在各期各沟通中出现频率的标准差。央行沟通指数CBCI越大,表示央行沟通对未来经济形式展望中货币政策的宽松程度越大;反之,则货币政策的紧缩程度越大。

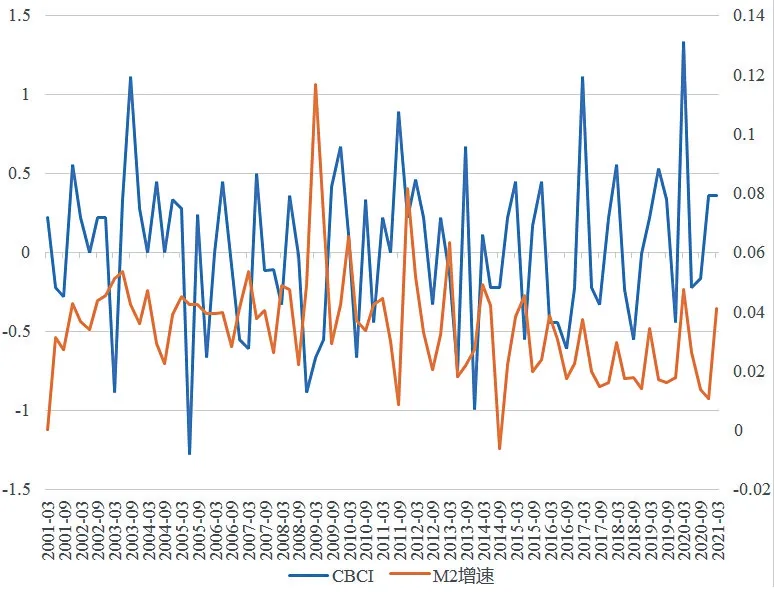

为进一步对比本文央行沟通指数构建的合理性,将上述得到的央行沟通指数和我国的M2 季度环比数据指标共同绘制在图2中。从图2可以看出,我国央行沟通指数与M2 走势变化大致相同,说明央行沟通能够大致反映不同时期我国货币政策的调控方向。2002年央行沟通指数为正,主要是因为受到亚洲金融危机的影响,我国央行采取了扩张性货币政策。2003年央行沟通指数降为负值,主要是为了应对快速上涨的通胀水平,央行继而采取了较紧缩的货币政策。2008年美国次贷危机全面爆发,我国央行采取扩张性的货币政策,连续降准、降息。2020年新冠肺炎疫情席卷全球,央行沟通指数达到历史峰值,中央银行及时下调存款准备金率,紧急出台3000亿元专项再贷款等措施,并实施了一系列宽松的货币政策以恢复经济的发展。

图2 央行沟通指数与M2增速对比图

(二)实证检验

1.TVP-SV-VAR模型设计

传统的SVAR模型是基于样本期数据估计参数的一种静态模型,该模型假设模型内不同变量之间的数量关系基本上能够保持稳定,但很明显此假设与实际情况是不符合的。因此,本部分模型设计借鉴Primiceri[27]、张波等[28]的研究,构建了一个带有结构冲击和随机波动率的TVP-SV-VAR 模型来判断各变量之间的相互影响情况。模型表达形式如下:

其中,δt与Bi,t表示时变参数系数矩阵,i=1,2,3,…,k。对上式:

Xt=I5⊗[1 ,Yt-1,Yt-2,…,Yt-k],I5为五阶单位矩阵,εt为冲击向量,⊗为Kronecker 积,时变参数遵循以下条件:

其方差-协方差矩阵满足:

2.数据选取与处理

本文模型选择的变量主要有:央行沟通(CB⁃CI)、消费者信心(CON)、企业家信心(QS)、消费(C)、投资(I)。央行沟通由上文测度得出,其他数据均来自Wind数据库。

TVP-SV-VAR 模型要求每个变量的时间序列必须是平稳的,否则可能会出现伪回归。因此,在模型回归之前,须先对所有变量进行平稳性检验。如表1所示,除消费者信心原序列不平稳,其余四个变量均平稳,并且在经过一阶差分之后,所有变量均为平稳序列。

表1 ADF检验

3.模型参数估计

本文利用OxMetrics 软件对TVP-SV-VAR 模型进行处理,使用MCMC 算法对模型参数进行估计。为得到更稳健的估计结果,本文使用MCMC 算法抽样选择剩下的9000 次(舍弃前1000 次预烧样本)进行模拟。模型的具体估计结果如表2所示。从表2可以看出:一方面,Geweke值均小于5%的临界点值1.96;另一方面,代入无效因子最大值115.10进行计算,最多产生9000/115.10≈78.19 个不相关样本。综合看来,TVP-SV-VAR模型估计的结果是有效的。

表2 参数估计结果

(三)实证结果分析

1.不同提前期的脉冲响应函数分析

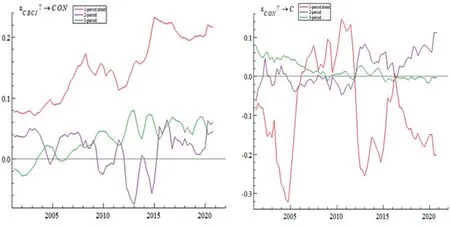

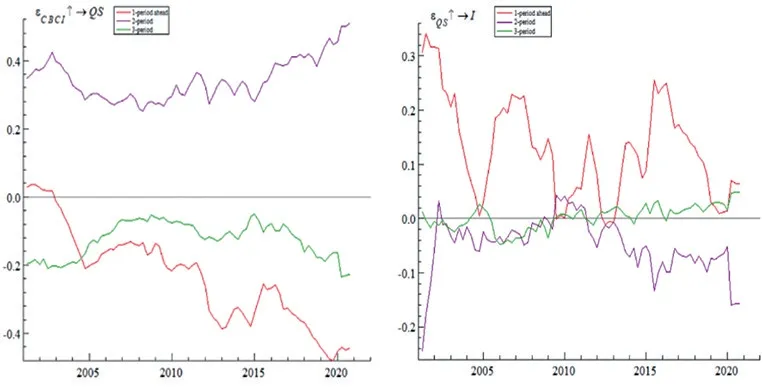

图3是央行沟通经消费者信心作为中间传导渠道对消费的影响。其中,左图反映在不同提前期下央行沟通冲击对消费者信心的影响,右图反映在不同提前期下央行沟通冲击通过消费者信心对消费的影响。由左图可以看出,在提前1期、2期、3期,分别施加一单位的央行沟通冲击时,消费者信心反应明显,提前1 期对消费者的信心状态影响始终为正向作用,提前2期的波动幅度相对来说较大,提前3期的冲击效应比较平稳,说明短期内央行沟通能够提升消费者信心。由右图可以看出,提前3 期的冲击效果比其他两期平稳,表明央行沟通通过消费者信心渠道需要较长一段时间的反应才会对消费产生影响。在冲击效果上,2005—2009年的波动幅度较大,可能是由于此阶段我国货币政策由紧缩转为稳健又到宽松,使得宏观经济政策频繁变化,导致消费者对我国的宏观经济目标不明确,消费者信心受到影响波动幅度不一,因此对消费等经济活动产生不同影响。为了应对金融危机带来的影响,我国推出经济刺激政策,向公众传递了宽松的货币政策信号,通过消费者信心渠道提振了消费者的信心水平,及时推动我国消费水平趋于平稳,并在2010年达到峰值。此后我国经济发展进入新常态,稳健的货币政策成为央行沟通的主要信号,保障了宏观经济稳定发展。受新冠肺炎疫情的影响,2019年末至2020年又出现波动,可能是疫情的负面冲击降低了消费者信心。由脉冲响应图可以看出,提前1期为负,提前2 期为正,究其原因可能是短期内消费者信心的提升并未对消费产生影响,而疫情严重抑制了消费需求。随后,人民银行应对疫情积极沟通,精准施策,实施定向降准、专项再贷款等政策措施,在一定程度上提振了消费者信心,保障了宏观经济恢复发展。

图3 消费者信心预期渠道的时变特征

图4是企业家信心作为中间传导渠道受到央行沟通冲击时对投资的时变影响。其中,左图反映在不同提前期下央行沟通冲击对企业家信心的影响,右图反映在不同提前期下央行沟通冲击通过企业家信心对投资的影响。从左图可以看出,不同提前期下企业家信心在受到央行沟通冲击时反应程度不同,提前1 期和提前3 期的影响为负值,提前2 期对企业家的影响始终为正值,说明当央行沟通增加一单位的冲击时,企业部门获取信息后需要审核、消化,因此央行沟通需选择合适的时机方能提振信心,增加企业投资意愿。从右图可以看出,当央行沟通经过企业家信心传导时,短期效果明显,表现在提前1期始终为正值,保持着正向作用。在冲击效果上,企业家信心在2005—2009年呈下降趋势,主要受全球金融危机的影响,经济下行压力加大,企业家信心下降,对投资的冲击迅速下降到0值附近,这种受挫心理对投资产生重大抑制作用,进而对实体经济产生较大影响。为了应对危机,我国审时度势调整宏观经济政策,及时出台“国十条”“金融国九条”等经济促进措施,有力推动了市场信心的恢复和我国经济的平稳增长。2009年企业家信心开始缓慢上升。2020年受疫情影响,短期内企业家信心降到历史最低值,随后投资水平也降到0 值附近。主要是由于新冠肺炎疫情的暴发,众多行业被迫按下暂停键,经济下行和疫情的双重压力对企业家信心的影响剧烈,尤其是中小微企业对实业投资的信心下降。随后,我国政府出台税收优惠、加大信贷支持等政策,旨在重振企业家信心,促进投资增加,推动复工复产,保障经济稳定发展。

图4 企业家信心预期渠道的时变特征

2.不同时点的脉冲响应函数分析

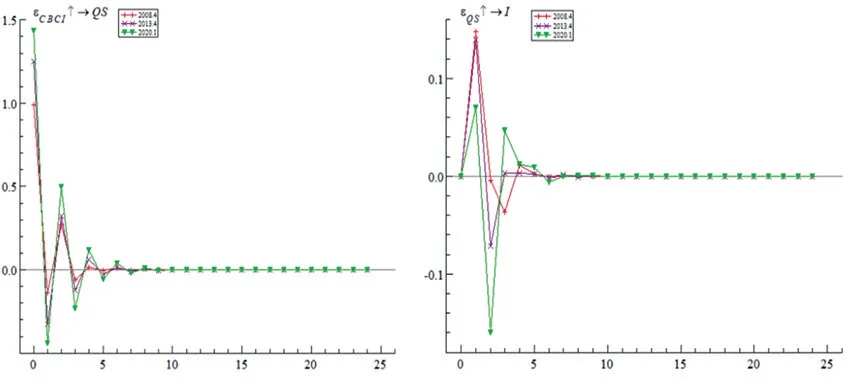

图5是基于消费者信心预期渠道不同时点的脉冲响应图。其中,左图反映央行沟通冲击对消费者信心的影响,右图反映央行沟通冲击通过消费者信心对消费的影响。本文选择的三个时点分别是2008年全球金融危机、2013年经济发展新常态、2020年新冠肺炎疫情暴发。在不同时点消费者信心受到央行沟通冲击时,其响应趋势基本一致。经消费者信心渠道传导至消费时,在初期三个时点处的响应趋势呈现相反的状态,随后又趋于一致。具体对比三个时点的央行沟通冲击,由左图可以看出,当面对央行沟通冲击时,三个时点的消费者信心在第1 期附近均达到最高值,随后逐渐下降,且在第6期以后趋于0 值,说明央行沟通能够显著提升信心。经过消费者信心传导至消费时,2008年时点冲击在第1 期升至最高点随后下降,主要是由于金融危机后的经济刺激政策对消费产生正向影响;2013年表现为先下降后上升的趋势,可能是由于短期内供给侧结构性改革对经济的结构调整具有负向效应,结构性变化的同时易降低消费、投资等需求侧,表现在短期消费呈现负向;同理,在2020年时点冲击为先下降至最低点随后上升,主要是由于新冠肺炎疫情的消极影响,导致我国经济运行短期处于一个停滞的状态,并对消费产生负向的影响。由此分析可知,央行沟通能够显著影响消费者的信心预期,通过形成预期进而对消费产生影响。上述分析与孙立[29]、贺小丹等[30]发现提振消费者信心能够激发市场活力并对我国宏观经济运行产生影响的结论一致。因此,本文认为要增加央行沟通的能力,就要提高央行沟通的准确性,合理引导消费者信心在货币政策传导中的预期效应,促进经济增长。

图5 消费者信心预期渠道的时点特征

图6是基于企业家信心预期渠道不同时点的脉冲响应图。其中,左图反映央行沟通冲击对企业家信心的影响,右图反映央行沟通冲击通过企业家信心对投资的影响。当施加一单位的央行沟通冲击时,三个时点经过企业家信心渠道传导对投资的响应趋势总体上是一致的,均在第1期达到峰值,随后小幅度波动,并在第7期逐渐趋于平稳,说明央行沟通冲击能够提升企业家信心。具体分析,2008年时点的脉冲响应程度弱于其他两个时点,主要是由于在金融危机时期,人民银行及时采取一系列宽松的货币政策,在一定程度上稳住了企业家信心,促进了投资。同时,2020年时点的脉冲响应幅度波动较大,表明新冠肺炎疫情的暴发给实体企业发展带来了负向冲击,使得企业家们短期信心受挫,降低了其投资水平。在短期受到央行沟通的冲击时,企业家信心并没有被提升,此时对投资的影响仍然是正向的,说明央行沟通存在一定的时滞性。在第2 期之后,企业家接收到央行沟通的宽松信号时,经由企业家信心传导后逐渐恢复投资。企业家信心作为一种预期渠道,使得央行沟通的政策信息逐步传导至公众,对宏观经济产生影响。因此,央行发布宽松的信号会显著提高企业家的信心预期,提升市场的投资前景,进而增加投资;在央行发布紧缩的信号时,企业家的信心预期在未来形势不明,易降低投资信心,减少投资。上述结论与宋杨[31]、刘晓君等[12]的研究结果一致,即央行沟通能够影响企业家的情绪,提振企业家信心,促进货币政策有效传导至实体经济,进而保障宏观经济稳定。

图6 企业家信心预期渠道的时点特征

综上,央行沟通借助消费者信心和企业家信心渠道能够显著提升货币政策的有效性,进而对宏观经济产生影响,但是两种信心预期渠道在冲击效应上存在差异。一方面,央行发布宽松的货币政策沟通信息能够形成较好的预期以提振市场信心,进而通过不同信心渠道,对消费和投资产生不同的影响,对比发现央行沟通对企业家信心的作用效果强于对消费者信心的作用效果;另一方面,央行沟通是中央银行进行信息披露的一种方式,并非是一种承诺,在不同时期的沟通策略、披露的信息等也会存在差异。此外,央行沟通是否言行一致也会对市场信心产生影响,进而对宏观经济活动中的消费、投资产生不同程度的影响。市场预期是宏观经济的一种微观表现,央行沟通作为一种有效维护市场信心的手段,中央银行可以不断创新性地运用这一非常规货币政策工具,熨平市场经济的异常波动,引导市场消费和投资形成合理预期。

六、结论与建议

本文重点研究在预期转弱背景下央行沟通经由信心预期渠道传导的有效性。通过梳理信心预期渠道即消费者信心与企业家信心在央行沟通中的传导机制,并结合我国现实情形定量测度了央行沟通指数,运用TVP-SV-VAR模型验证了我国央行沟通调控效果的时变特征,得出以下结论:

第一,总体看来,信心作为央行沟通的一种预期传导渠道,能够显著提高货币政策的有效性。央行发布宽松的沟通信号时,经济主体会形成对未来较好的预期,消费者信心和企业家信心得到提高,进而增加消费和投资,推动我国宏观经济的发展,但是央行沟通通过企业家信心预期渠道的作用效果大于消费者信心。

第二,对比央行沟通的消费者信心和企业家信心预期传导渠道的时变特征后发现,不同提前期影响的效果不一。对于消费者信心预期传导渠道,在央行沟通冲击消费者信心时,提前1 期央行沟通的效果较好,同时当消费者信心冲击消费时,提前3期的冲击效果较平稳;对于企业家信心传导渠道,在受到央行沟通冲击时,提前2 期对企业家信心的影响始终为正,但是企业家信心冲击投资时提前3 期的效果较好,可能是央行沟通在通过企业家信心渠道传导时存在一定时滞。

第三,在对比央行沟通的消费者信心和企业家信心预期传导渠道的时点特征上,不同时点的脉冲响应趋势基本一致。无论是消费者信心预期渠道还是企业家信心预期渠道,均在第1 期就达到峰值水平,并在第6期以后趋于稳态,这进一步说明央行沟通提升了宏观经济的总需求水平。

根据以上研究结论,本文得出以下启示:

第一,随着大数据时代到来,公众获取信息的形式更加多样化。要提高央行沟通的及时性和有效性,中央银行应及时更新信息,向公众传递政策信号,维持公众的信心和预期的稳定,降低预期转弱的自我强化。

第二,在制定货币政策时,要考虑到公众预期变化的不确定性,央行应及时加强与公众的沟通,建立科学的市场信心的反馈制度,提升政策实施效果的能力,从而更好地实现政策目标。

第三,不断完善我国货币政策调控框架,将央行沟通和传统货币政策工具相结合,注重货币政策对信心的影响,引导消费者和企业家的心理预期,稳定信心,推动宏观经济的稳定发展。■