我国甲基丙烯酸甲酯的市场分析

2022-08-03崔小明

崔小明

(中国石化北京化工研究院燕山分院,北京102500)

甲基丙烯酸甲酯(MMA)是以丙酮氰醇(以其为原料的生产方法称为ACH法)或者异丁烯(以其为原料的生产方法称为C4法)等为原料生产的一种重要的有机化工原料和聚合物单体。作为有机化工原料,MMA可用于生产离子交换树脂、纸张上光剂、纺织印染助剂、阻垢分散剂、原油降凝剂、绝缘灌注材料和塑料型乳液的增塑剂、环保型聚羧酸水泥减水剂、地板抛光剂、不饱和树脂改性剂以及甲基丙烯酸高级酯类等许多领域[1-2]。作为聚合物单体,MMA主要应用于聚甲基丙烯酸甲酯(俗称有机玻璃,PMMA)的生产,也可与其他乙烯基化合物共聚得到不同性质的产品,如用于聚氯乙烯(PVC)助剂ACR、MBS的制造以及作为第二单体应用于腈纶的生产。此外,MMA还可用于生产溶剂型涂料、水性涂料以及乳胶漆等。

1 生产现状

近年来,我国先后有多套新建或者扩建MMA生产装置建成投产。截止到2021年12月底,我国MMA的生产能力达到1 705 kt/a,是世界最大的MMA生产国家。其中重庆奕翔化工有限公司是目前我国最大的MMA生产企业,2021年的生产能力为225 kt/a,约占总生产能力的13.20%;其次是淄博齐翔腾达化工股份有限公司和中国石油吉林石油化工公司,生产能力均为200 kt/a,各占总生产能力的11.73%。

从产能分布的区域来看,2021年我国MMA生产装置主要集中在华东、东北和西南地区,其中华东地区(包括山东省、浙江省和江苏省)的生产能力为1 115 kt/a,约占总生产能力的65.39%;东北地区(包括黑龙江省和吉林省)的生产能力为275 kt/a,约占总生产能力的16.13%;西南地区(包括重庆市)的生产能力为225 kt/a,约占总生产能力的13.20%;此外,华南地区(包括广东省)的生产能力为90 kt/a,约占总生产能力的5.28%。

从供应格局来看,2021年我国MMA的供应呈现投资主体多元化的格局,民营、国有和外资企业共存。其中民营企业是我国MMA主要的供应主体,生产能力合计达到1 060 kt/a,约占总生产能力的62.17%;其次是外资企业,生产能力合计达到370 kt/a,约占总生产能力的21.70%;国有企业占比相对比较小,生产能力合计达到275 kt/a,约占总生产能力的16.13%。

从生产工艺来看,目前是ACH法和C4法共存。由于ACH法生产工艺简单,技术成熟,因此一直是我国MMA最主要的生产方法。2021年采用ACH法的MMA生产能力合计达到1 165 kt/a,约占总生产能力的68.33%。其中重庆奕翔化工有限公司是目前我国最大的采用ACH法生产MMA的企业,生产能力为225 kt/a,约占ACH法总生产能力的19.31%;其次是中国石油吉林石油化工公司,生产能力为200 kt/a,约占ACH法总生产能力的17.17%。采用C4法的MMA生产能力合计为540 kt/a,约占总生产能力的31.67%。其中淄博齐翔腾达化工股份有限公司是目前我国最大的产用C4法生产MMA的企业,生产能力为200 kt/a,约占C4法总生产能力的37.04%;其次是罗姆化学(上海)有限公司,生产能力为100 kt/a,约占C4法总生产能力的18.52%。

2021年我国MMA的主要生产厂家情况见表1所示。

表1 2021年我国MMA的主要生产厂家情况

我国MMA生产装置多建有配套的下游一体化生产装置,如三菱化学化工原料(上海)有限公司、罗姆化学(上海)有限公司、惠州惠菱化成有限公司、万华化学集团股份有限公司以及菏泽华立新材料有限公司等配套建有PMMA生产装置;黑龙江中盟龙新化工有限公司除配套PMMA之外,还配套生产ACR等;重庆奕翔化工有限公司也建有相应的下游装置,不仅可以降低生产成本,而且还可以确保下游产业链的发展。

2017—2021年,我国MMA生产能力变化最大的是山东省,2017年山东省MMA的生产能力为275 kt/a,约占总生产能力的27.36%;2021年生产能力增加到575 kt/a,约占总生产能力的33.72%。其次是重庆市,2017—2018年的生产能力均为0,2019年增加到225 kt/a。

2 进出口情况分析

近年来,随着我国MMA生产能力的不断增加以及下游消费的变化,进出口情况也发生了较大变化。

2.1 进口分析

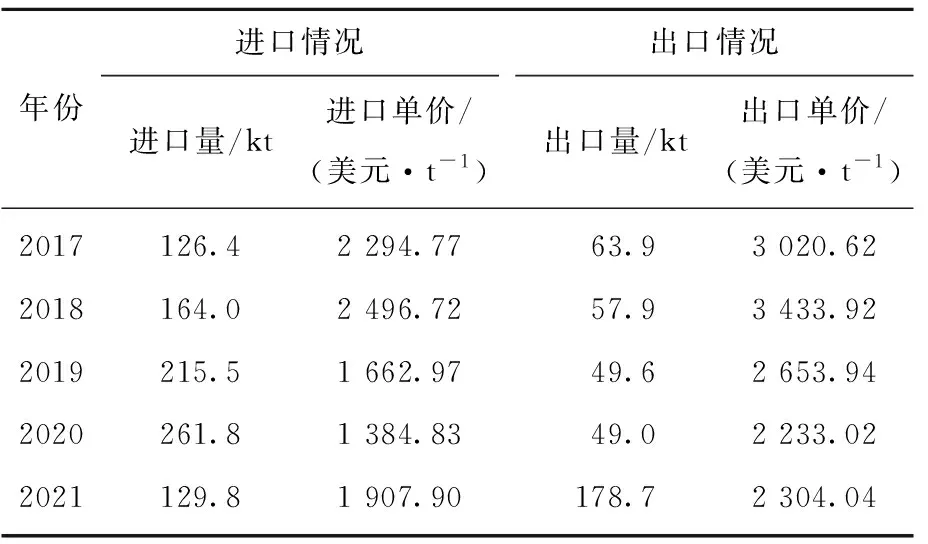

根据海关统计,2017—2021年,我国MMA的进口量呈现先逐年增长,随后又下降的态势。其中2017年的进口量为126.4 kt,2020年进口量达到最大值261.8 kt,同比增长约21.48%。2021年由于受到国际供应减少,价格高位运行以及国内需求趋稳,而供应增加等多种因素影响,导致进口量大幅度下降为129.8 kt,同比2020年下降约50.42%。2017—2021年我国MMA的进出口情况见表2所示。

表2 2017—2021年我国MMA的进出口情况

2.1.1 进口来源国家与地区

2017—2021年,我国MMA主要进口来源国家与地区的进口量变化较大。2017年进口主要来自中国台湾省、韩国、德国和新加坡这4个国家与地区,进口量合计达到106.2 kt,约占总进口量的84.02%。2021年进口量主要来自沙特阿拉伯、中国台湾省、日本和马来西亚这4个国家与地区,进口量合计达到771 kt,约占总进口量的59.40%,同比下降约57.54%。

2017—2021年我国MMA主要进口来源国家与地区变化情况见表3所示。

表3 2017—2021年我国MMA主要进口来源国家与地区变化情况 kt

2.1.2 进口省市区

从进口的省市区来看,2017—2021年,我国MMA的进口主要集中在江苏、上海和广东这3个省市,其中2017年进口量合计达到123.9 kt,约占总进口量的98.02%;2021年进口量合计达到100.1 kt,约占总进口量的77.12%,同比下降约56.69%。

江苏省一直是我国最大的MMA进口省市,2017—2021年进口量呈现先逐年增加,然后下降的态势,其中2017年的进口量为84.2 kt,约占总进口量的66.61%;2021年的进口量为60.6 kt,约占总进口量的46.69%,同比下降约66.05%。

2017—2021年,广东省MMA的进口量呈现先增加然后逐年下降的态势,其中2017年为第二大进口省市,进口量为28.0 kt,约占总进口量的22.15%;2021年也是第二大进口省市,进口量为19.9 kt,约占总进口量的15.35%,同比下降约19.43%。

2017—2021年,上海市MMA的进口量也呈现先增加然后下降的态势,其中2017年为第三大进口省市,进口量为11.7 kt,约占总进口量的9.26%;2021年也是第三大进口省市,进口量为19.6 kt,约占总进口量的15.10%,同比下降约29.75%。

2.1.3 进口贸易方式

从进口贸易方式来看,2017—2021年,我国MMA的进口主要以一般贸易方式为主,进口量呈现先下降,然后增长,随后又下降的态势,其中2017年的进口量为91.5 kt,约占总进口量的72.39%;2021年的进口量为91.7 kt,约占总进口量的70.65%,同比下降约36.98%。2017—2021年我国MMA的主要进口贸易方式情况见表4所示。

表4 2017—2021年我国MMA主要进口贸易方式 kt

2.2 出口分析

2017—2021年,我国MMA的出口量呈现先逐年下降,随后大幅度增长的态势,其中2017年的出口量为63.9 kt,2021年的出口量达到最大值178.7 kt,同比2020年增长约264.69%。出口暴增主要原因是2021年国外MMA装置事故频发,其中最为严重的是2月份美国突发寒潮,造成多套MMA装置停车,导致世界供应紧张,外盘MMA价格水涨船高,进而使得国内MMA厂商快速打开出口市场,出口量大幅度增长。2017—2021年,我国MMA的出口单价呈现先增长,然后下降,随后又增长的态势,其中2017年的出口单价为3 020.62美元/t;2018年达到最大值3 433.92美元/t,同比增长约13.68%;2021年的出口单价为2 304.04美元/t,同比增长约3.18%。

2.2.1 出口国家与地区

从出口国家与地区来看,2017年,我国MMA主要出口到印度、日本、德国、荷兰和美国这5个国家,出口量合计达到37.8 kt,约占总出口量的59.15%。2021年我国MMA主要出口到印度、韩国、土耳其、荷兰和墨西哥这5个国家,出口量合计达到94.3 kt,约占总出口量的52.77%,同比增长约882.29%。

2017—2021年我国MMA主要的出口国家与地区情况见表5所示。

表5 2017—2021年我国MMA主要出口国家或地区情况 kt

2.2.2 出口省市区

从出口省市区来看,2017—2021年,我国MMA的出口主要集中在上海、江苏以及山东这3个省市,其中2017年的出口量合计为52.4 kt,约占总出口量的82.00%;2021年的出口量合计达到132.8 kt,约占总出口量的74.31%,同比增长约239.64%。

2017—2021年,上海市MMA的出口量呈现先逐年下降,然后又逐年增加的发展态势,且除2019年为第二大出口省市之外,其他年份均为最大的出口省市。2017年的出口量为26.0 kt,约占总出口量的40.69%;2021年的出口量为36.2 kt,约占总出口量的20.27%,同比增长约108.05%。

2017—2021年,江苏省除了2019年是我国MMA最大的出口省市外,其他年份都是我国MMA第二大出口省市。2017年的出口量为16.9 kt,约占总出口量的26.45%;2021年出口量为58.6 kt,约占总出口量的32.79%,同比增长约273.25%。

2017—2021年,山东省是我国MMA第三大出口省市,出口量呈现先逐年下降,然后增加的发展态势。2017年的出口量为9.5 kt,约占总出口量的14.87%;2021年的出口量为38.0 kt,约占总出口量的21.26%,同比增长约533.33%。

2.2.3 出口贸易方式

2018—2021年,我国MMA主要以一般贸易方式出口,出口量呈现先逐年下降,然后增长的发展态势。2017年的出口量为50.5 kt,约占总出口量的79.03%;2021年的出口量为155.6 kt,约占总出口量的87.07%,同比增长约352.33%。2017—2021年我国MMA主要出口贸易方式情况见表6所示。

表6 2017—2021年我国MMA主要出口贸易方式 kt

3 消费现状及发展前景

2017—2021年,我国MMA的表观消费量呈现先逐年增长,然后下降的态势。2017年的表观消费量为650.5 kt,2021年增加到1 051.0 kt,同比2020年下降约4.60%,2017—2021年表观消费量的年均增长率约为7.69%。相应产品的自给率2017年为90.39%,2021年为104.65%。

2021年我国MMA产品的消费结构为:PMMA约占总消费量的64.0%,塑料加工助剂ACR和MBS等约占16.0%,表面涂料约占15.0%,其他方面约占5.0%。

PMMA是我国MMA最主要的应用领域。随着国内广告业、中高档家具业、建筑业、交通业、光学领域以及IT业的迅猛发展,PMMA产品将逐步由低端市场向中、高端市场扩展。此外,燃油车的节能减排和新能源车的提升续航将加速汽车轻量化步伐,我国改性塑料的提升空间较大,这些都为PMMA行业发展提供了机遇,从而带动MMA产业的发展。但由于我国PMMA产品低端市场供应过剩,高端市场依赖进口,这种结构性失衡现象很难在短期内改善。加上还将面临来自聚苯乙烯和聚碳酸酯等替代产品带来的竞争,未来PMMA虽然还是我国MMA的主要消费领域,但所占比例会有所下降[2]。

随着我国人民生活水平的提高,人们对高档涂料的青睐度剧增。此外,受环保压力影响,国内越来越多的油性涂料企业开始向水性涂料行业转变,加上国家政策的影响,对油性涂料增加税收,而对于水性涂料的扶持力度加大,这也将进一步加大对MMA的需求。随着环境保护力度的加大,以塑代木、以塑代钢已成为必然,PVC制品的需求量将不断增长,进而带动加工和抗冲击改性剂的发展。加上MMA在纺织浆料、丙烯酸类胶黏剂、不饱和聚酯交联剂、润滑剂以及人造大理石台面等方面的应用,预计到2026年我国对MMA的需求量将达到1 300 kt。

4 市场价格

2018—2021年,我国MMA的市场价格整体呈现先逐年下降,然后增长的态势,其中2018年市场平均价格为19 525元/t,最高价格为4月的25 600元/t,最低价格为11月的16 000元/t,差价高达9 600元/t。2019年市场价格大幅度下降,市场平均价格为12 742元/t,同比下降约34.74%,其中最高价格为1月的15 000元/t,最低价格为12月的10 400元/t,差价为4 600元/t。2020年,由于产能爆发式增长,市场整体供求关系平衡打破,且终端行业发展环境不佳,从而引发市场价格继续下降,市场平均价格为10 925元/t,同比下降约14.26%,其中最高价格为6月的12 800元/t,最低价格为4月的7 800元/t,差价为5 000元/t。2021年,由于原料价格上涨,进口单价上涨,出口量同比大幅度增长等原因,支撑了国内MMA市场价格的增长,市场平均价格为13 158元/t,同比增长约20.44%,其中最高价格为3月的14 500元/t,最低价格为1月的11 100元/t,差价为3 400元/t。进入2022年,市场价格仍维持在较高价位运行,1月的市场价格为11 900元/t,5月为12 500元/t。预计今后一段时间内,由于生产能力继续增长,整体供应层面充裕,而下游消费增长缓慢,市场价格仍将有小幅变化,但大幅上涨或者下跌的可能性不大。

5 未来的发展趋势及我国的发展建议

5.1 未来发展趋势

(1)生产能力仍将持续增长,市场竞争压力加大。2022—2026年,我国仍将有多家企业计划新建或者扩建MMA生产装置,其中主要包括重庆奕翔化工有限公司二期225 kt/a、浙江石油化工有限公司二期90 kt/a(已经投产)、江苏斯尔邦石化有限公司三期85 kt/a(已经投产)、江苏健坤化学股份有限公司150 kt/a、山东利华益利津炼化有限公司100 kt/a、山东悦天化学有限责任公司30 kt/a、万华化学集团股份有限公司二期80 kt/a,东明华谊玉皇新材料有限公司二期50 kt/a、山东宏旭化学股份有限公司50 kt/a、黑龙江中盟龙新化工有限公司二期50 kt/a、盘锦三力中科新材料有限公司100 kt/a、山东成泰新材料有限公司104 kt/a、中海石油化学股份有限公司70 kt/a、中国石油吉化(揭阳)分公司50 kt/a、山东科鲁尔化学有限公司50 kt/a以及山东盈科化学有限公司100 kt/a等。如果这些装置能够按照计划建成投产,预计到2026年,我国MMA的生产能力将达到2 900 kt/a,而届时的需求量只有约1 300 kt。众多化工企业纷纷筹划加入MMA行业圈,在为该行业注入新鲜血液的同时,也导致了我国MMA生产能力过剩,加剧了市场竞争的激烈程度。

(2)供应格局将发生较大改变,产能分布更加合理。未来几年,我国扩建或者新建MMA生产企业大多数为民营企业,届时我国MMA的供应主题仍将是国有、外资和民营企业共存模式,但民营企业占据市场的份额将进一步扩大。新建或者扩建装置主要集中华东、西南和华南地区,其中山东省是生产能力增长最多的省份。目前我国PMMA加工地区主要集中在长三角和珠江三角洲地区,PVC抗冲改性剂也主要分布在东北、长三角及环渤海地区。新建或者扩建装置的建成投产,将进一步优化我国MMA下游产业链的布局,有利于行业健康稳步发展。

(3)多种工艺共存,ACH法仍将是我国MMA最主要的生产工艺。虽然ACH法存在使用的原料氢氰酸有毒,废液对环境有污染以及装置建设费用高等不足,但该方法由于工艺相对简单,且经过多年发展,技术已经成熟,加上近年来我国丙烯腈生产能力发展迅速,副产品氢氰酸供应量增加,为ACH法MMA的生产提供了充足的原料保证,因此发展较为迅速。在未来几年计划新投产的生产能力中,采用ACH法的生产能力将占到总的新增生产能力的80%。C4法是一种绿色环保的合成工艺,但该技术受制于技术壁垒,国外技术不转让,国内拥有技术的生产企业也不对外转让,只能满足自身企业的发展。此外,我国开发的技术仍然受到催化剂合成与应用技术制约,生产成本依然高于ACH法,生产技术有待完善,未来只有少数几家企业采用该技术进行生产能力的扩建。

(4)随着中国MMA行业迎来扩能潮,国内价格优势凸显,市场缺口将逐渐减少,进口依存度有望进一步下降,届时企业或将告别高利润时代。此外,随着我国MMA生产工艺技术的不断完善与改进,提高我国MMA产品的市场竞争力,同时在我国MMA市场供过于求的压力下,出口机会将成为市场的关键点。

(5)自2020年12月1日起,中国对于原产于新加坡、泰国和日本的进口MMA产品反倾销措施正式失效,这就意味着相关地区进入国内的MMA门槛进一步降低,必将进一步加剧国内MMA的市场竞争激烈程度。

5.2 发展建议

(1)我国MMA生产能力过剩的格局已经形成,为此,今后应该慎重新建或者扩建生产装置,而是应用通过合并或兼并的方式扩大生产规模,提高竞争力。

(2)从生产工艺来看,不断完善现有ACH法生产工艺,提高生产效率,降低对环境的污染,同时开发改进的ACH法,以提升装置的生产效率,实现清洁生产。进一步加大对C4法生产技术的开发力度,优化改进催化剂性能,降低成本,并尽快形成规模化生产。此外,加快离子液体催化乙烯-合成气制MMA成套技术、C1化工原料下游醋酸甲酯和甲醛合成MMA的新工艺路线,纳米金催化甲基丙烯醛一步法氧化酯化制MMA等新技术的产业化步伐,以进一步提升我国MMA的整体技术水平。积极开发C2~C4为原料的MMA清洁生产新工艺,突破不同原料路线的关键技术,以满足企业不同原料资源对技术的需求。

(3)加强合作,快速推进新技术产业化。目前,以C2~C4为原料清洁合成MMA的多条新技术路线的前期开发均取得了良好进展,急需进行技术验证和孵化。科研机构应加强与产业界的合作,开发满足企业原料多样化要求的多元化技术,并联手推进清洁生产新工艺的快速产业化,提高企业产品竞争力,推动我国MMA产业向高端发展。

(4)加大MMA下游产品开发力度,大力开发高附加值、高技术含量的系列化、多元化、专用化下游产品,提高企业的综合盈利能力。在提高产品质量和降低生产成本的同时,进一步开拓海外市场,以缓解国内产能快速增加的矛盾。