氧化铝新项目集中投产 供应过剩形势加剧

2022-07-30霍云波闫瑾

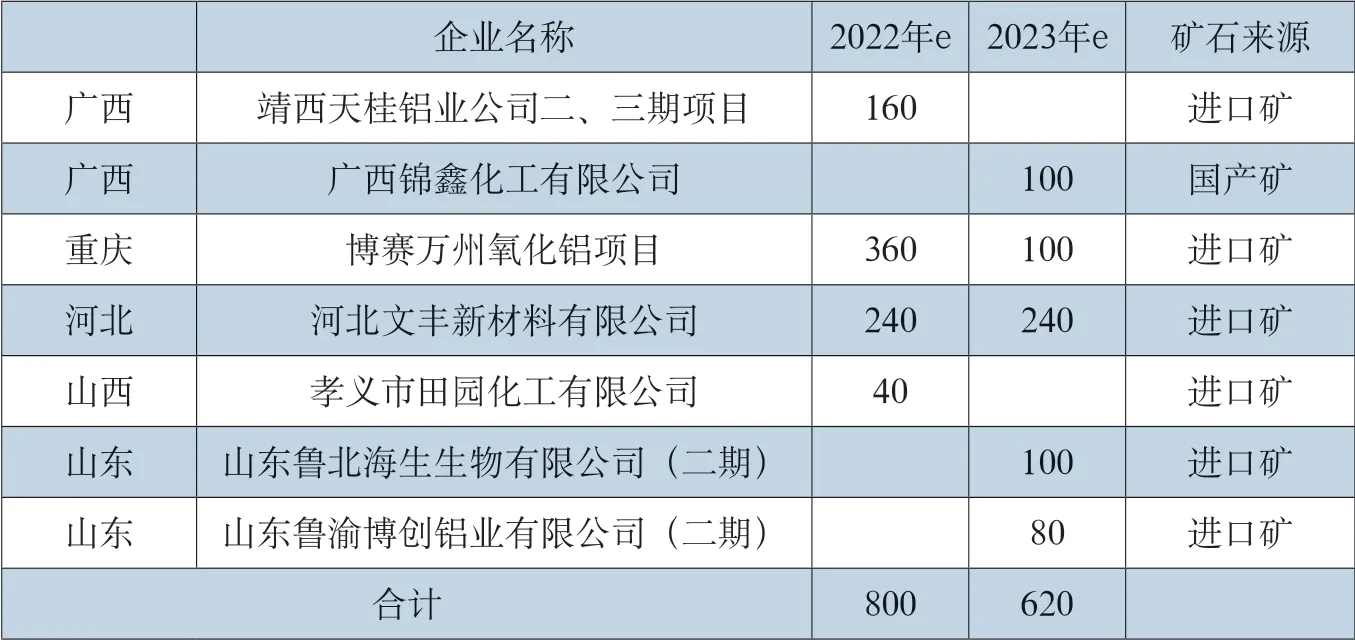

大规模新建产能成为2022年氧化铝行业关注的热点。仅半年时间,720万吨/年新产能已经投入生产,预计全年新增规模将达到800万吨/年。如此大规模的增产曾发生在2005年之后的几年时间里,当时在氧化铝需求的推动下,各种资本大举进入,中国氧化铝产业迅猛发展。近5年来,受制于环保、赤泥等因素影响,氧化铝产能增速逐渐放缓,2021年仅为1.5%,预计2022年将达到8.9%,较上年增加7.4个百分点。产能集中投产,加速了高成本产能的退出,但产能阶段性猛增,也对氧化铝价格形成压制。

氧化铝新项目集中投产

氧化铝新建产能大规模涌现的原因来自以下三个方面:一是政策因素。近年来,受环保要求提高及“双碳”政策的影响,新建项目取得如环评和能评许可等合规手续的难度越来越大。已经取得合规手续的产能加快建设投产速度,以免后续门槛继续提高使项目难以实施。二是成本优势。新建氧化铝项目多以进口铝土矿为原料,且大部分位于使用进口矿便利的港口地区。在国产矿价格高企的时代,港口氧化铝项目较内陆氧化铝项目有着天然的成本优势,即便同样使用进口铝土矿,港口较内陆节约运输成本300 ~400 元/吨。因此,低成本氧化铝项目才如此高调进入市场。三是技术进步带来的规模化。中国氧化铝生产技术历经50 多年的发展,研制成功了高效能、低消耗的大型专用设备,氧化铝单系列年产能由过去的20万吨大幅提高到100万~120万吨,生产效率大幅提高,单位投资成本显著降低。生产线的大型化导致新项目产能规模较大,单厂产能达到400万~500万吨/年。

试验设计采用室内盆栽试验,试验设置6个不同处理:未添加化学修复剂(CK)、2%骨炭(A)、2%活性炭(B)、2%磷矿粉(C)、2%土壤修复剂Ⅰ(D)和2%土壤修复剂Ⅱ(E)。每个处理4次重复。土壤培养容器为1 500mL塑料盆,每盆置入1 000g自制混合土样,按照试验设计的比例称取相应的化学修复剂(各20g)加到土壤中,并混合均匀,恒温恒湿(20℃-22℃,湿度65%)。在每个塑料盆中分别种植已筛选出的富集乡土植物油菜、马铃薯、狼尾草、小麦、刺儿菜、巴天酸模,在户外栽培100d,测定土壤中重金属含量,评价试验用的修复剂对重金属污染土壤的修复效果。

高成本产能加速淘汰

新产能大规模集中投产将加大国内氧化铝过剩压力,也将加快高成本的老旧产能淘汰速度。从以往来看,氧化铝行业产能极少淘汰,偶有停产产能闲置,也在等待市场择机复产,不会完全退出生产序列。2014年,中铝贵州分公司120万吨/年氧化铝产能关停,但2015年贵州华锦铝业公司160万吨/年产能接续投产;2022年国内第一家民营氧化铝厂南川先锋氧化铝厂80 万吨/年产能关停,同期博赛九龙万博氧化铝项目360万吨/年产能投产,均属于系统内部新旧产能的替换。而随着氧化铝新产能的继续增加,减产产能的规模会加大,停产产能等待复产的时间也会拉长,如果无法改善优化自身的成本结构,那么复产的希望很渺茫。新旧产能的替换将成为未来几年中国氧化铝行业的主旋律。环比增加3万吨,同比增加15.28万吨。中国上一次氧化铝规模化出口是在2018年,由于巴西海德鲁氧化铝厂突发减产,国外出现短缺,在全球供应改善后,中国重回净进口格局。今年中国再次规模化出口,预计未来几个月中国氧化铝出口将成为常态。出口贸易缓解了国内市场部分过剩压力。

不得已而为之的减产

尽管需求大幅增长但被大规模集中投产的产能“吞噬”

1.保持正常心态,不要盲目苛责求全。尺有所短寸有所长,人也是如此,古代圣贤也常说人无完人,对于学校的广大教职员工也是如此。学校的广大教职员工,有自己的性格特点,当然也有自己的学科优势,也有自己的一些不足,对此要科学地面对,要保持正常的心态,不盲目苛责求全,而是要结合岗位需求来合理安排。所以,对于学校的教师要结合其性格特点和工作能力,进行科学的分析,努力安排最适合教师的岗位,这样才能够把教师的优点发扬光大,扬长避短,提高教师的工作积极性,也能够获取教师的职业幸福感。

近年来中国铝土矿进口国家愈发集中,几内亚、澳大利亚和印尼成为我国铝土矿的主要进口国,其他国家的数量和份额都在下降。1-5月累计进口5581万吨,同比增长23.9%。5月我国铝土矿进口1197万吨,同比增长31.4%。单月进口量创历史新高。

出口缓解部分市场压力

全球氧化铝贸易格局在俄乌冲突的影响下发生了较大改变。由于月度短缺25万吨左右,俄罗斯自3月以来从亚洲部分国家采购氧化铝,中国是其主要的采购方。近两个月我国氧化铝出口量激增,5月向俄罗斯出口氧化铝15.3万吨,

海外矿石供应的风险

在成本的压力下,自6月份开始,河南和山西省减产规模扩大,部分企业采取提前检修等措施来压缩产量。尽管氧化铝价格下行倒逼矿企下调铝土矿价格,但对本就供应紧张的铝土矿市场而言,价格下降幅度有限。对于使用进口铝土矿的企业,尤其是使用印尼矿的企业,在无长单保障的前提下,铝土矿现货供应缺失导致其不得不减产。成本压力和矿石短缺导致的减产,使得上述两省本就不高的开工率进一步下降。

今年我国铝土矿进口增量主要来自几内亚和印尼。前5 个月我国自几内亚进口铝土矿3049 万吨,同比增长18.4%。6月7日,国电投铝电公司与中远海运散货运输有限公司签订《几内亚项目增量运输合同》。随着我国在几投资的铝土矿项目投产回运,我国自几铝土矿进口量持续增加。前5个月,我国自印尼进口铝土矿1066 万吨,同比增长97.9%。2021年,中国自印尼进口铝土矿1784 万吨,占国内总进口量的16.6%。因印尼计划禁止铝土矿出口的消息不断传出,2022年前5个月使用印尼矿的企业加大了进口量。自2017年印尼政府放开铝土矿出口后,印尼出口铝土矿全部销往中国。如果印尼重新禁止铝土矿出口,我国国内约800万吨/年使用印尼矿的氧化铝产能需重新在国外市场进行采购,同时今年新增氧化铝产能800万吨/年均以进口铝土矿为原料,对自印尼之外国家进口铝土矿的需求激增将对海外铝土矿市场形成较大压力,价格也将维持高位。

受电解铝产量增长的拉动,2022年以来氧化铝的需求快速增加。上半年已经复产的电解铝产能达到243万吨/年,新投产的产能达到159万吨/年,对氧化铝的需求增加了770万吨/年。从数字上来看,今年的需求增量可谓“惊艳”,但不及氧化铝新投及复产产能规模,市场信心难塑。

中国对进口铝土矿的需求仍在增加,2022年预计将达到12356万吨,较2021年增加1429 万吨,从国外铝土矿的供应情况来看,2022年国外铝土矿仍可以满足国内的需求。中国氧化铝原料对外依存度将继续上升。但印尼的出口政策存在很大的不确定性。

⑥⑦⑧Hintze,Otto,The Historical Essays of Otto Hintze,Edited by Felix Gilbert,Oxford University Press,1975.

中国氧化铝产业在过去20年经过快速发展后,未来将进入产能结构优化调整期,氧化铝产能仍将增长,高成本产能的淘汰速度也将加快。尽管全球铝土矿资源丰富,但中国矿石供应形势不容乐观,国产矿供应的短缺导致氧化铝企业不得不加大海外矿石的使用量,而海外资源国出口政策变化的风险始终存在,成为限制氧化铝产业发展的主要因素。