机构投资者究竟是否具有基金选择能力?

——“存量”视角下的实证研究

2022-07-29劳兰臖

江 璐, 劳兰臖

(1,2 复旦大学管理学院, 上海 200433)

一、引言

机构投资者作为资本市场的重要参与者,自2000 年中国证监会提出超常规、 创造性地培育和发展机构投资者的战略以来,其规模和市场份额迅速增长。机构投资者庞大的资金体量和投资专业性使其对资本市场具有举足轻重的影响。 随着2018 年以基金中基金(FOF)方式来运作的养老目标基金获准发行,机构投资者的基金选择能力将直接影响我国社保基金的运作效率。本文以我国普通股票型和偏股混合型开放式基金为样本,探讨机构投资者究竟是否具有基金选择能力。这不仅有助于深入了解我国机构投资者的基金选择能力,而且对有关部门制定社会保险基金投资政策有参考意义。

已有文献认为机构投资者拥有丰富的金融知识与投资经验,在信息获取和信息分析决策方面具有优势, 表现出更强的投资理性(Daniel 等,1997;Bushee和Goodman,2007;Ali 等,2008;Yan 和Zhang,2009;左大勇和陆蓉,2013;谢玲玲,2020)。那么机构投资者是否能够发挥其专业性, 选出未来业绩优胜的基金呢?现有文献主要通过检验“智钱效应”来考察这一问题。“智钱效应”是指资金净流入越多的基金未来业绩表现越好。 此类研究用资金净流入为指标,探讨机构资金与基金未来业绩之间的关系,但得出的结论并不一致。 例如,左大勇和陆蓉(2013)证实了机构投资者比个人投资者更加理性,机构资金具有“智钱效应”;而莫泰山和朱启兵(2013)则发现机构投资者不存在“智钱效应”,没有体现出应有的优势。

我们认为,资金净流入是“流量”指标,体现了机构投资者对基金的选择度,然而除了“流量”之外,机构持有比例这一“存量”指标也同样值得考虑。在研究机构投资者的择股能力时,大量文献用机构持股比例来衡量机构对股票的选择度 (Chen 等,2000;Yan 和Zhang,2009;宋晓萍,2013;Dyakov 和Evert,2020)。 正如重仓股票是机构真正看重的股票,重仓基金才是机构真正看重的基金。 现实中,机构的资金往往分多期流入或流出,结果体现在机构持有基金的“存量”上,因此“存量”指标能够更加综合地体现机构对基金的选择度。 基于此,本文从“存量”视角来检验机构持有比例与基金未来业绩之间的关系,探究我国机构投资者是否具有基金选择能力。 实证结果表明,机构持有比例越高的基金未来业绩表现越好,这一结果在控制“智钱效应”研究关注的机构资金净流入后依然显著。

此外,已有研究大多通过检验机构资金净流入和基金业绩之间的关系来考察机构的基金选择能力,未考虑机构投资行为对基金业绩的影响。此类影响主要体现在两方面:一是机构投资者的监督可以增强基金经理的努力程度(Cuthbertson 等,2016),并且降低管理费率(Evans 和Fahlenbrach,2012);二是机构投资者带来稳定的资金流降低了资金流的波动性,有利于基金经理的流动性管理(Rakowski,2010)。 因此,本文将控制这两方面的影响,来检验机构投资者是否有能力选出下期业绩优胜的基金。 结果显示,在控制机构投资行为对基金业绩的影响后,机构持有比例和基金未来业绩的正向关系依然显著存在,机构投资者确实具有基金选择能力。

本文通过改变持有期,区分牛熊市和划分不同样本期对机构投资者的基金选择能力进行了稳健性检验。本文还考察了机构持有比例高的基金在收益和风险方面的特征,以探究机构投资者在选择基金时的决策依据。 研究发现机构倾向于持有历史收益高、风险低的基金,注重风险调整后的超额收益,对市场风险敞口回报不敏感。

与已有文献相比,本文具有以下几方面的学术贡献:

(1)使用持有比例而非资金净流入来衡量机构投资者对基金的选择度, 实证检验机构持有比例与基金未来业绩的关系,是对相关研究的进一步探讨。(2)将机构投资者资金净流入作为控制变量,验证了机构持有比例这一“存量”指标在控制“流量”指标之后对基金未来业绩依然具有显著的预测能力,表明机构持有比例这一指标具有资金净流入之外的有效信息。(3)在检验机构持有比例和基金未来业绩关系的基础上,进一步控制机构投资行为对基金业绩施加的影响,更为严谨地证实了机构投资者具有基金选择能力。(4)从收益和风险特征的角度研究机构持有比例高的基金的特点,丰富了机构投资者基金选择行为的相关研究。

本文共分为五个部分:第一部分是引言,第二部分是相关文献回顾, 第三部分介绍数据与研究方法,第四部分报告实证结果,第五部分为主要结论。

二、文献综述与理论分析

(一)机构投资者的基金选择能力

投资者的基金选择能力一直以来都是学界关注的重点话题。 Gruber(1996)最早用资金净流入来研究投资者的基金选择能力,资金净流入为正,说明该基金比上一期被更多的投资者选择。 然而,相关研究没有得出一致结论。例如,Gruber(1996)、Zheng(1999)均发现基金投资者具有选择能力,Zheng(1999)的研究进一步显示“智钱效应”只在小规模基金中存在。陈永生和杨宁(2011)也证实了我国投资者的基金选择能力,并且在选择小盘基金时尤为明显。 但Sapp 和Tiwari(2004)与Clifford 等(2011)未发现投资者具有基金选择能力。

针对机构投资者的基金选择能力,不少学者进行了探讨。莫泰山和朱启兵(2013)发现机构的净申赎资金与基金业绩不相关。尚尔霄和曹学良(2012)的研究表明机构投资者在我国开放式基金市场中不存在“智钱效应”。 然而,大量文献认为,机构投资者具有信息获取优势和专业的投资决策能力 (Daniel 等,1997;Bushee 和 Goodman, 2007;Ali 等, 2008;Yan 和Zhang,2009)。 一方面, 机构投资者具有信息获取优势, 可以依据私有信息在市场上交易 (Bushee 和Goodman,2007;Ali 等,2008;Yan 和Zhang,2009)。 另一方面, 机构投资者具有更高的信息分析和决策能力。 即使面对相同的信息,理性程度更高的机构投资者能够运用复杂信息,做出更优的投资决策(左大勇和陆蓉,2013;谢玲玲,2020)。我们认为机构投资者的上述优势应在基金选择上得以体现。Keswani 和Stolin(2008) 证实了机构投资者具有系统评估和专业测试的能力,选择基金更趋理性。 左大勇和陆蓉(2013)也发现机构投资者更看重基金剔除风险因素的超额收益,选择的基金在未来有更好的业绩表现。

总体上,已有研究主要从资金“流量”视角来衡量投资者对基金的选择度,对机构投资者是否具有基金选择能力未得出一致的结论。 现实中,基金的申赎资金往往是多期产生的,而资金流动的结果就体现在机构持有比例这一“存量”指标上。 相比单期“流量”指标,“存量” 指标能更综合地体现机构对基金的选择度,目前的研究对此较少涉及。 本文将从“存量”视角来衡量机构投资者对基金的选择度,检验其与基金未来业绩之间的关系。

(二)机构投资者投资行为对基金业绩的影响

根据已有理论,机构投资行为会对基金业绩产生影响(Evans 和Fahlenbrach,2012)。 主要的影响渠道有两种:第一,机构投资者的监督作用会促使基金经理提高管理的努力程度。对基金经理努力程度的衡量主要有两种方式: 私有信息 (Amihud 和Geyonko,2013;Hirshleifer 等,2009;罗荣华等,2011;申宇,2015)和跟踪误差(Cuthbertson 等,2016)。第二,机构投资者带来稳定的资金流减少了流动性管理的成本,从而提升基金业绩(Rakowski,2010;罗荣华等,2017)。

本文将控制机构投资行为对基金未来业绩的影响, 研究机构持有比例高的基金在未来是否依然优胜, 以考察机构投资者是否具有显著的基金选择能力。

(三)投资者所选基金特点的研究

已有文献关于投资者所选基金特点的研究主要集中在“赎回异象”上。 陆蓉等(2007)、冯金余(2012)发现我国基金业存在“赎回异象”,即投资者会赎回而不是申购业绩表现好的基金。 然而,邹富(2011)发现短期业绩较好的基金更能吸引投资者的注意。肖峻和石劲(2011)、彭惠等(2012)也指出投资者总体上“追逐业绩”而非“反向选择”,我国投资者并不存在“赎回异象”。 冯金余(2014)的实证检验表明投资者申购与基金业绩排名正相关,申购行为具有合理性。 易力和王序东(2021)的研究发现“赎回异象”并不存在,投资者乐观时注重基金短期回报,而在悲观时看重基金长期业绩。 Barber 等(2016)、Agarwal 等(2018)的研究表明美国投资者对市场风险敞口回报不敏感,而对风险调整后的超额收益敏感。

在针对机构投资者所选基金特点的研究中,已有实证研究的结论和理论文献相符,机构投资者拥有理性决策能力, 在基金选择时能够综合分析多种信息。Guercio 和Tkac(2002)以及James 和Karceski(2006)的研究表明机构投资者能够分析复杂的绩效衡量标准。李志冰和刘晓宇(2019)指出机构投资者更加注重对基金经理能力的分析和对风险的判断。

然而, 该领域的文献均基于资金流量的视角,而本文将探讨机构持有比例对基金收益风险特征的敏感度,以加深对机构持有基金特点的理解。

三、样本数据、变量和研究方法

(一)样本选择

2005 年股权分置改革对资本市场带来了深刻的影响,公募基金也迎来大发展,因此本文选取的样本区间为2006-2018 年。 本文的研究对象为Wind 基金分类中的普通股票型基金和偏股混合型基金,对基金存续期限的最低要求为10 个季度(30 个月)1由于我们在测算基金每个月alpha 时需要用到前12 个月的收益率,计算基金半年度alpha 时需要用到该半年度6 个月的月度alpha,因此要求基金至少存续18 个月。此外,计算基金资金流波动性时需要利用前8 个季度的数据,要求每只基金至少有9 个季度的数据。为了排除基金刚成立时捧场资金的影响,需剔除基金成立后第一个季度的数据。,最终得到656 只基金的有效样本。

(二)变量说明

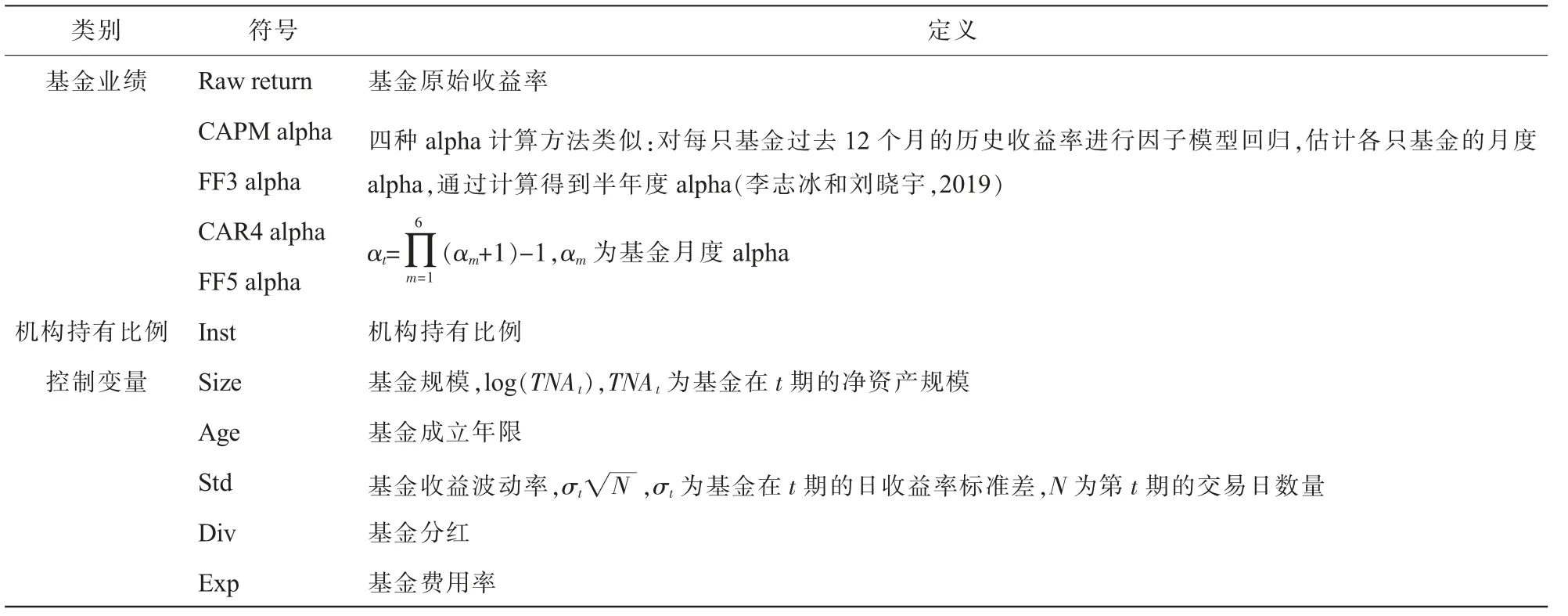

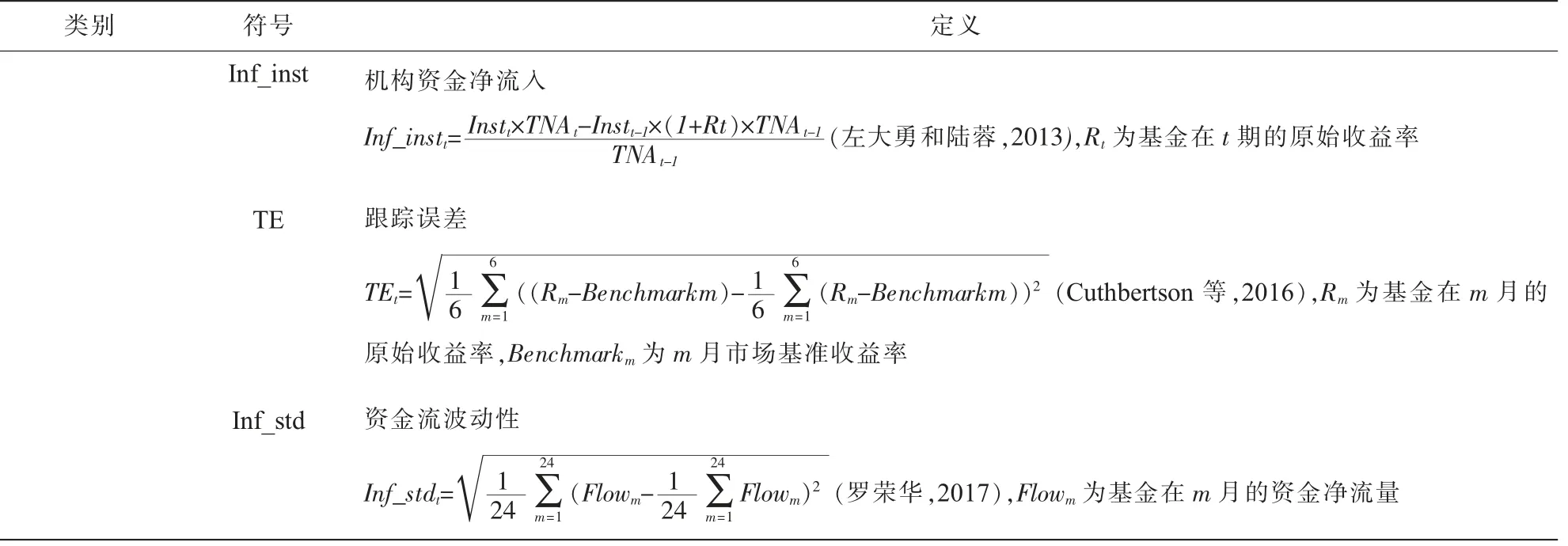

本研究涉及的所有变量包括基金业绩、机构持有比例和控制变量三大类。变量名称与定义汇总见表1。

表1 变量及定义

类别 符号 定义Inf_inst 机构资金净流入Inf_instt=Instt×TNAt-Instt-1×(1+Rt)×TNAt-1 TNAt-1(左大勇和陆蓉,2013),Rt 为基金在t 期的原始收益率TE 跟踪误差TEt= 1 6 6(Cuthbertson 等,2016),Rm 为基金在m 月的原始收益率,Benchmarkm 为m 月市场基准收益率■6 Σ((Rm-Benchmarkm)-1 Σ(Rm-Benchmarkm))2 m=1 6 m=1 Inf_std 资金流波动性Inf_stdt= 1 24 24 24■Σ(Flowm- 1 24 ΣFlowm)2(罗荣华,2017),Flowm 为基金在m 月的资金净流量m=1 m=1

(三)研究方法

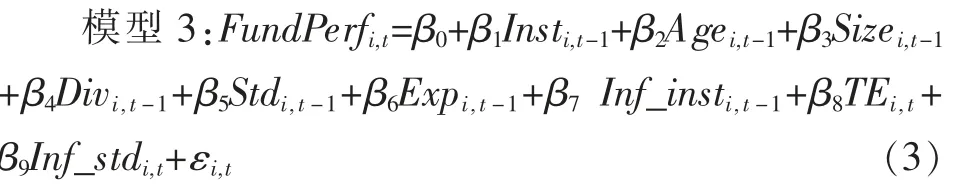

本文首先进行单变量分组检验,按机构持有比例对基金排序分组,考察机构持有比例和基金业绩表现的关系。 单变量分组分析时采用的业绩指标有:半年度原始收益率、月度原始收益率、月度CAPM alpha、月度FF3 alpha(Fama 和French,1993)、月度Car4 alpha(Carhart,1997) 以 及 月 度FF5 alpha (Fama 和French,2015)。 然后采用Fama-Macbeth 回归等方法控制相关变量来研究基金未来业绩与机构持有比例间的关系。我们认为自变量采用滞后一期的设置更为合理,因为本文研究的是机构投资者在当期能否基于已有信息选出下期业绩优胜的基金,下期业绩不影响当期的机构持有比例,模型不存在反向因果关系。 本文参考Chen 等(2004)的研究选取控制变量,构建模型如下:

其中,t 为每半年度,方程左侧的基金业绩均为半年度业绩指标, 包括: 原始收益率、CAPM alpha、FF3 alpha、Car4 alpha 以及FF5 alpha。 β1即为我们关心的基金未来业绩对机构持有比例的敏感程度。

此外,本文还控制“智钱效应”所关注的机构资金净流入Inf_inst,以探究机构持有比例这一“存量”指标是否含有不被机构资金净流入包含的新信息。回归模型为:

在此基础上,本文通过控制机构投资行为对基金业绩的影响进一步检验机构投资者是否确实具有基金选择能力。 加入基金管理者努力程度TE(Cuthbertson 等,2016) 和基金资金流波动性Inf_std(Rakowski,2010;罗荣华等,2017)作为控制变量进行回归分析。 模型如下:

本文还将研究机构投资者青睐的基金具有哪些特征, 以探究机构投资者在选择基金时的决策依据。本文将当期机构持有比例对基金上期的收益风险特征进行回归分析,以考察上期原始收益率、风险调整后的超额收益以及市场风险敞口回报与当期机构持有比例之间的关系。 回归模型如下:

其中市场风险敞口回报Mkt 为市场风险暴露和单位市场风险溢价的乘积。

四、实证结果

(一)描述性统计

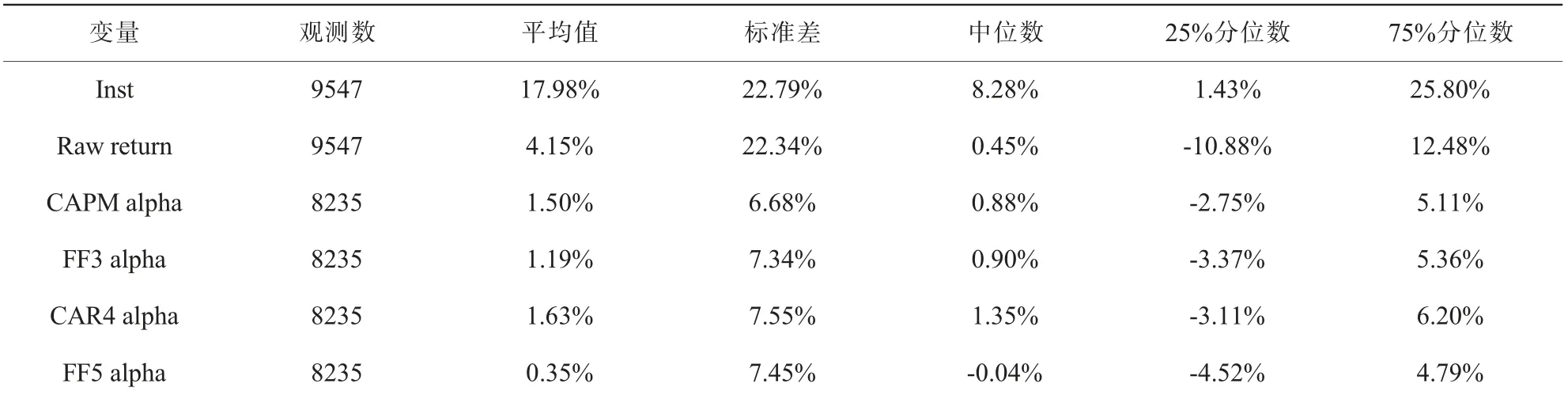

表2 统计了样本期内主要变量的均值、标准差以及四分位数。我国普通股票型和偏股混合型基金的机构持有比例在2006-2018 年间的均值为17.98%,中位数为8.28%,说明目前我国此类基金的投资者主要仍以个人投资者为主。

表2 机构投资者持有比例的描述统计

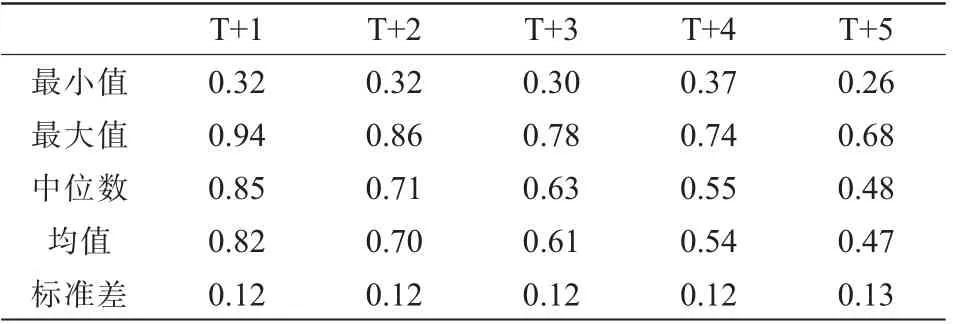

表3 考察了机构持有比例的持续性,持续性高说明变量持续稳定,能更好地衡量样本的某种特征(Bali等,2016)。每半年对每只基金计算机构持有比例当期和未来t 期的相关系数ρt,t+τ, 其中t 为当前时点,τ 为时间间隔(半年为一期),然后把每期相关系数取时间序列均值,计算公式如下:

其中,N 为样本的期数:2006-2018 年共26 期。表3 显示当期机构持有比例和下一期的平均相关系数为0.82,随着时间间隔的延长略有降低,但仍保持着较高的持续性,说明机构持有比例较为稳定,来自机构的资金是逐期流入或流出的。 因此,本文采用“存量”指标来衡量机构投资者的选择度具有合理性。

表3 机构投资者持有比例的持续性

(二)机构持有比例与基金未来业绩的关系

1.机构持有比例与基金未来业绩的分组检验

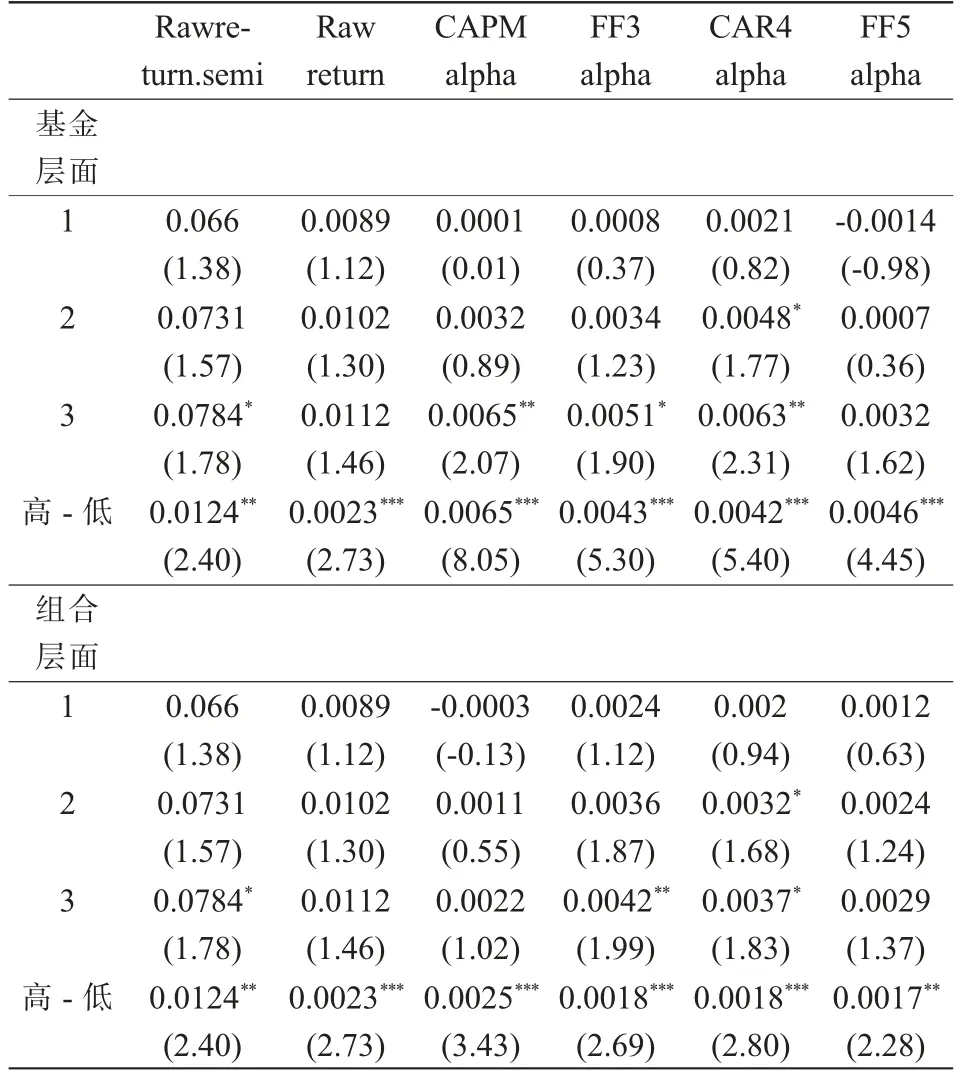

在每半年期初, 根据上期末的机构持有比例对基金分组, 将排位前30% 的基金分为第一组,30%-70%的基金分为第二组,70%-100%的基金分为第三组。 同时采用基金层面 (fund level approach) 和组合层面(portfolio level approach)的计算方法。 以Car4 alpha 为例,基金层面的方法是指根据Carhart 四因子模型用前12 个月的时间窗口滚动回归得出每只基金每月的Car4 alpha,排序分组后得到每个基金组合的平均Car4 alpha 序列。 最后采用Newey-West 调整 (Newey 和West,1987)的方法对各组Car4 alpha 序列均值进行显著性检验。组合层面的算法是指,排序分组后得出每组基金组合的月度收益率序列, 再对各组收益率数据进行Carhart 四因子模型回归,得到各组的Car4 alpha。对于原始收益率而言,基金层面和组合层面的算法相同。

表4 显示各基金组合的业绩指标随着机构持有比例的增加而提高。 基金层面方法下,半年度原始收益率在不同的组合间呈现单调递增性,最高组和最低组的差值为1.24%,在5%的水平上显著。同样,各月度收益率指标均呈现出与机构持有比例的正向关系,各指标的高减低组收益率均在1%的水平上显著为正。

表4 机构持有比例与未来半年基金业绩的分组检验

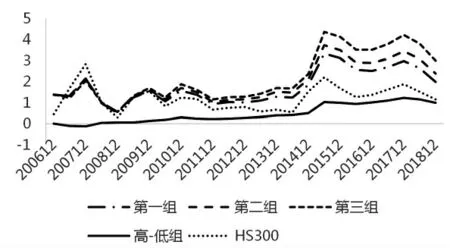

图1 直观体现了各基金组合累计收益率的走势,总体上机构持有比例最高组的业绩表现要优于最低组和市场基准。 2015 年之前,机构持有比例最高的基金组合收益率略高于其他两组;2015 年之后,最低组与最高组累计收益率的差距明显扩大, 截至2018 年12 月底高减低组累计收益率达到100%左右。 说明这一优势在2015 年之后有扩大的趋势, 反映出机构投资者的基金选择能力近年来逐渐提升。

图1 各基金组合累计收益率

2.机构持有比例与基金未来业绩的回归分析

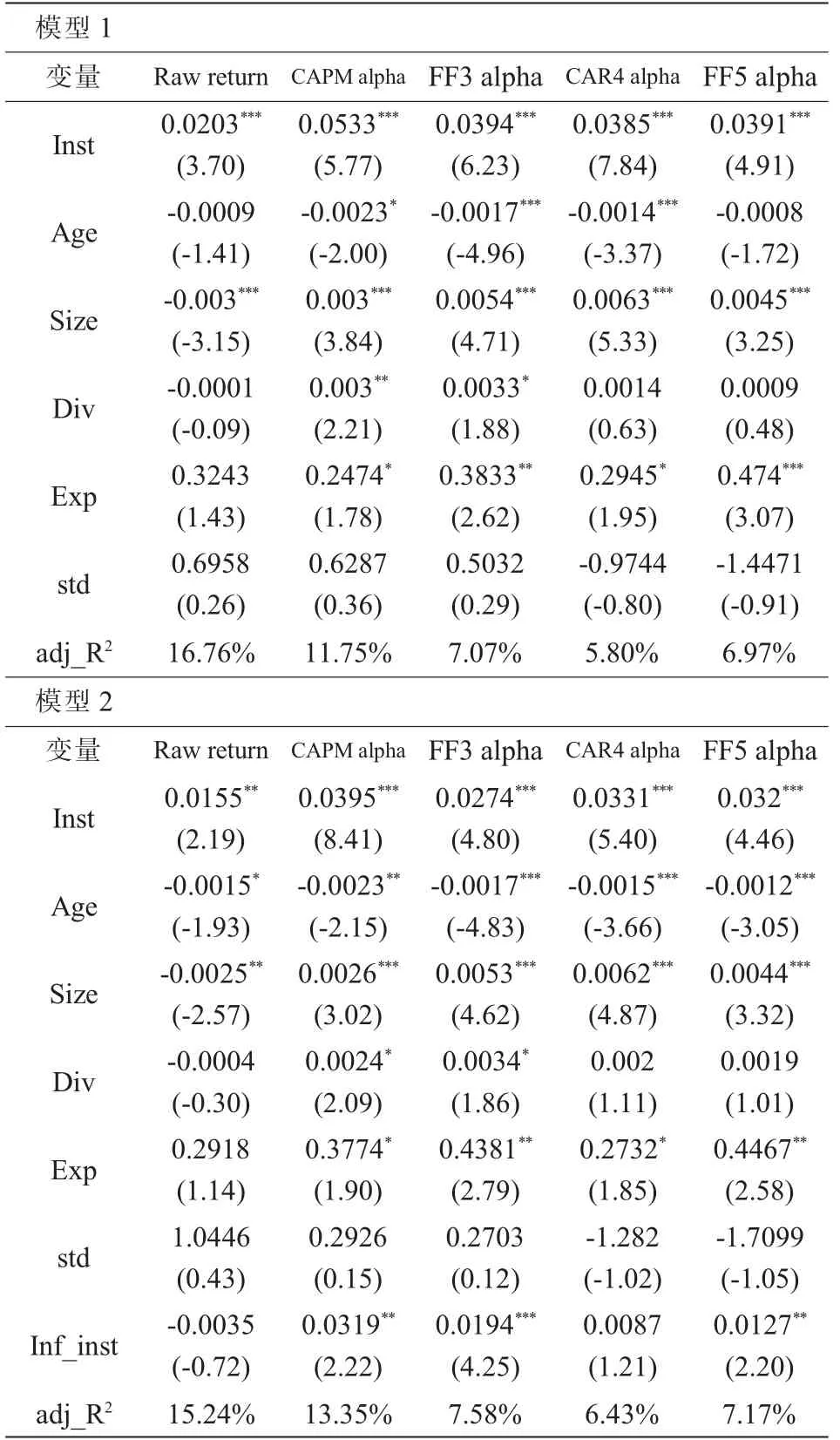

本小节参考Chen 等(2004)的研究控制相关变量构造模型1。 特别地,我们还控制了“智钱效应”研究关注的机构资金净流入构造模型2,以检验机构持有比例能否提供新的有效信息,结果如表5 所示。

表5 机构持有比例与未来半年基金业绩的检验2

模型1 的结果显示上期机构持有比例能显著预测基金未来业绩。具体地,半年度原始收益率对上期机构持有比例的敏感性为0.023。机构持有比例和风险调整后的超额收益也显著正相关, 机构投资者持有比例越高,基金未来业绩表现越好。进一步控制机构的资金净流入后, 模型2 的结果显示机构持有比例的回归系数均显著为正,说明这一“存量”视角的选择度指标含有不被资金净流入这一 “流量”指标包含的增量信息,在预测基金未来业绩时也应当被考虑。

(三) 控制机构投资行为对基金未来业绩施加的影响

模型3 通过在回归分析中加入跟踪误差(TE)和资金流波动性(Inflow_std)来控制机构投资行为对基金业绩产生的影响,进一步探究机构投资者是否确实具有基金选择能力,结果如表6 所示。

表6 机构投资者基金选择能力的检验

各业绩指标下,机构持有比例的回归系数依然显著为正。 用四种超额收益衡量基金业绩时,机构持有比例具有更强的统计显著性和经济意义,说明机构投资者选择度高的基金在下期具有更高的超额收益。总的来看, 在控制机构投资行为对基金业绩的影响后,机构持有比例依然对基金未来业绩有显著的预测能力,说明机构投资者确实具有基金选择能力。

(四)机构选择能力的稳健性检验

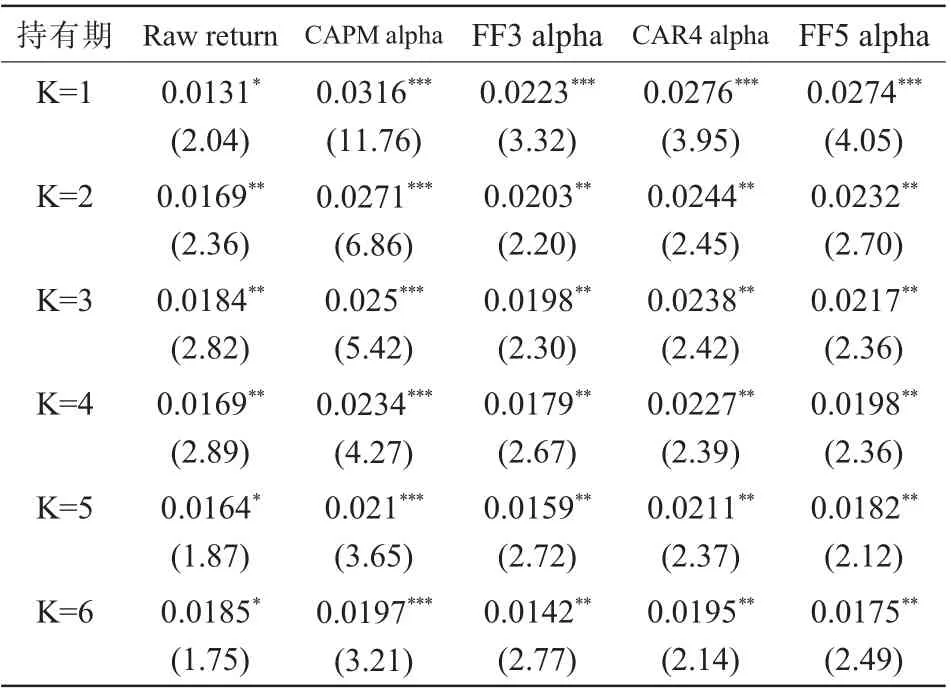

1.不同持有期长度下机构投资者的选择能力

本小节将延长持有期对机构投资者的基金选择能力进行稳健性检验。表7 将不同持有期下各业绩指标的半年度几何平均值作为因变量分别进行和第三小节相同的回归分析(模型3),K 为组合构建后的持有期数,半年为一期。限于篇幅,表7 仅报告机构持有比例的回归系数和t 值。 结果显示,在所有持有期和业绩指标的组合下, 机构持有比例的系数均显著为正,说明机构投资者的基金选择能力没有随持有期的延长而消失。

表7 不同持有期下机构投资者基金选择能力的检验

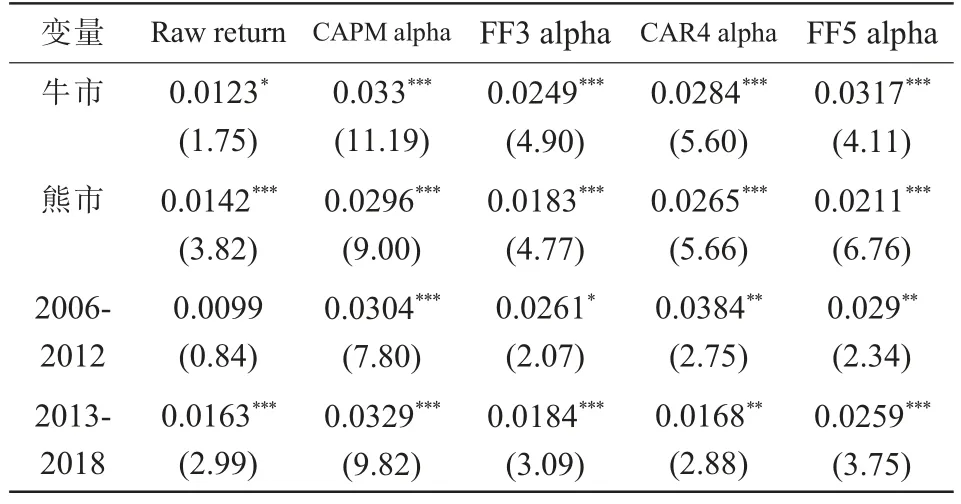

2.不同市场状态与样本期下机构投资者的选择能力

本文还区分牛熊市和拆分样本期对机构投资者的基金选择能力进行稳健性检验, 结果如表8 所示。限于篇幅,表8 仅报告机构持有比例的回归系数和t 值。

表8 不同市场状态、不同样本期下机构投资者基金选择能力的检验

结果表明机构持有比例的系数在牛市和熊市中均显著为正,说明机构投资者的选择能力不会随着市场状况的不同而消失。 此外,机构投资者的基金选择能力在两个样本期内都显著存在。 值得一提的是,对于四种超额收益而言,2013-2018 年机构持有比例的回归系数显著性要强于2006-2012 年。 原始收益率对机构持有比例的敏感性在前7 年不显著,而在后6 年显著为正。 这说明我国机构投资者的基金选择能力近年来有所提升,我国机构投资者随着金融市场发展逐渐成熟。

(五)机构持有比例与基金特征

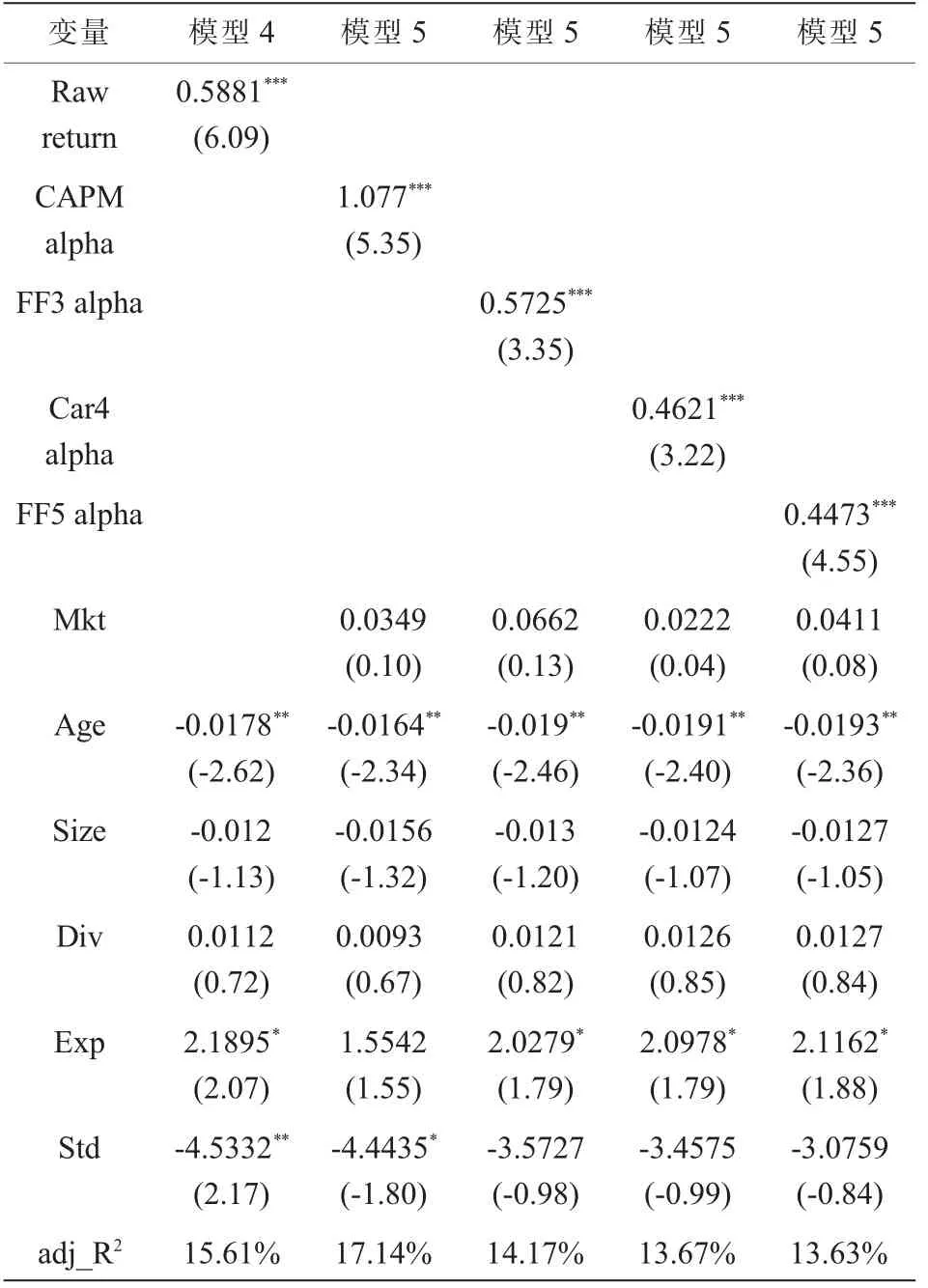

前文从多方面论证了机构具有基金选择能力,那么机构选择基金时在收益和风险方面具有哪些偏好?本节运用模型4 和模型5 研究机构投资者在选择基金时的决策依据,结果如表9 所示。

表9 机构持有比例与基金特征

整体来看,机构持有比例对五种业绩指标的敏感性都在1%的水平下显著为正, 说明机构投资者青睐历史业绩表现好的基金。模型4 的结果显示机构持有比例对原始收益率的敏感性显著为正,说明原始收益率高的基金更容易被机构持有。机构持有比例对基金收益率波动的敏感性显著为负,意味着机构倾向于持有历史收益率高且风险低的基金。 此外,模型5 的结果显示四种超额收益的系数均显著为正,一方面说明机构不仅看重原始收益率,还看重经风险模型调整后的超额收益,体现出机构选择基金的专业性;另一方面,风险调整后的超额收益常用来衡量基金的管理能力, 因此这一结果也意味着基金的管理能力越强,机构的持有比例越高,说明机构投资者能够识别具有优秀管理能力的基金。 与五种业绩指标不同,市场风险敞口回报的系数在所有模型下均不显著,说明机构投资者在选择基金时不关注收益中市场风险补偿部分,而对风险调整后的超额收益,即基金经理的管理能力更加注重。

五、结论

本文以中国市场普通股票型和偏股混合型开放式基金为研究对象,以机构持有比例这一“存量”指标衡量机构对基金的选择度,探讨机构投资者是否具有基金选择能力。

本文首先通过分组分析和回归分析证实了机构持有比例和基金未来半年业绩的正向关系。特别地,在回归分析中控制“智钱效应”研究关注的机构资金净流入后, 机构持有比例对基金未来业绩依然有显著为正的预测力,说明机构持有比例这一“存量”指标具有不被资金净流入这一“流量”指标所包含的增量信息。

进一步,本文控制了机构投资行为对基金未来业绩产生影响的变量,结果显示机构持有比例的系数依然显著为正,证实了机构投资者确实具有基金选择能力。 此外,本文发现这一选择能力不会随着持有期的延长而消失,并且在牛市和熊市中、前7 年和后6 年样本期内都显著存在。说明机构的基金选择能力是稳健的,并且近年来有逐渐提高的趋势。

最后,本文发现原始收益率高、风险低的基金更容易被机构持有,机构投资者不仅看重基金的历史收益率,也关注基金的风险。此外,机构持有比例对基金超额收益的敏感性也显著为正,而对市场风险敞口回报不敏感,说明机构投资者更加看重风险调整后的超额收益即基金的管理能力, 不受市场行情的干扰,进一步证实了我国机构投资者具有基金选择能力。

随着以基金中基金方式来运作的养老目标基金获准发行, 机构投资者的基金选择能力变得愈加重要。本文实证检验了机构投资者在投资管理方面的专业性,研究成果将有助于我们深入了解我国机构投资者对基金的选择能力以及选择依据,为有关部门制定社会保险基金等投资政策提供实证支持。