汇率危机、货币互换与国际金融合作*

2022-07-29张一林郁芸君赵静梅

张一林,郁芸君,赵静梅

一、引言

货币危机是诱发区域金融危机和经济危机的重要导火索,对于经济基础薄弱、金融系统稳定性不足的新兴市场国家更是如此。已有研究指出,宏观经济的周期性调整、货币投机、国际资本大规模的频繁流动都可能使汇率异常波动(Obstfeld,1996;Morris&Shin,1998;Corsetti et al.,2004;Li&Milne,2014)。一旦汇率的变动幅度超过国家政府的承载能力,就会引起货币危机,导致资本外逃、资产抛售、股价崩盘等一系列连锁反应(Hutchison&Noy,2005、2006)。为了防范货币危机及其负外部性,各国积极持有以美元为代表的外汇储备,方便在危机时使用外汇储备干预金融市场(Jeanne&Rancière,2011)。然而,持有外汇储备是高成本的,单靠一个国家的力量难以抗衡突发性的风险冲击。问题还不仅如此,随着全球一体化进程的不断加快,货币危机呈现出传染速度快、范围广的特征,几乎没有一个国家可以置身事外。

考虑到货币危机的成因复杂、危害巨大,维持货币金融的稳定性不仅是一项至关重要的国家金融行为,更是国际货币金融合作的核心任务之一(陈云贤,2018、2021)。中央银行货币互换协议(Currency Swap Agreement)是加强国际货币金融合作的制度创新,当某一国家陷入货币危机时,可依据事先签订的货币互换协议,从其他国家获取外汇借贷便利,提高该国对本国货币的救助能力,防范货币危机的深化和蔓延(杨权和杨秋菊,2018;Bahaj&Reis,2021)。自中央银行货币互换实施以来,全球范围内先后形成四个相互重叠的货币互换网络,包括美联储网络、欧元网络(包括丹麦、瑞典与挪威向冰岛提供欧元的协议)、瑞士法郎网络与亚洲和拉美网络等(张明,2012)。基于此,本文将以中央银行货币互换协议为研究切入点,探究各国政府如何通过国家层面的金融合作来防范化解货币危机。

作为国际金融市场的参与者和国际金融合作的推动者,截止至2020 年底,中国先后与近40 个国家和地区签订双边货币互换协议,总金额超过3.47 万亿元人民币,俨然成为全球范围内最大货币互换网络中心之一。针对中国参与国际货币互换体系的原因,有学者认为这是为了顺应次贷危机发生后,各国联合构筑全球金融安全网的潮流趋势(朱孟楠等,2020);还有学者强调,不断壮大的货币互换网络是推进跨境人民币结算、加速人民币国际化的战略方针(胡华锋,2012;李巍,2016)。针对中国签订央行货币互换协议的经济后果,除了货币互换协议与贸易、投资、货币地位之间的正相关性之外(林乐芬和付舒涵,2020;朱孟楠等,2020),经验事实显示,中国与其他国家的央行货币互换协议还发挥着国际救助的作用。以斯里兰卡为例,中国与斯里兰卡的央行货币互换协议填补了该国的外汇缺口、提振了市场信心,起到风险防范的积极作用①参见参见驻斯里兰卡民主社会主义共和国大使馆经济商务处,http://lk.mofcom.gov.cn/article/jmxw/202104/20210403049714.shtml。。

为了刻画出中央银行货币互换协议在应对货币危机、平抑金融市场震荡方面的关键作用,本文构建了一个包含不同国家政府、贸易企业和货币投机者的博弈模型,讨论货币投机者的货币攻击演化成货币危机的可能路径及其福利效应。在此基础上,本文重点考察各国政府应采取怎样的措施来防范货币危机及其对实体经济的不利影响。本文比较了在各国政府独自应对货币危机、签署央行货币互换协议(协议货币为以世界货币为代表的外汇储备)以联合应对货币危机这两种情形下,最优外汇储备和社会福利的差异,从理论上证明中央银行货币互换协议背后的救助机制和信号作用是防御危机的关键,据此说明以国家为国际金融参与者进行国际合作的重要性和必要性。

余下内容的安排为:第二部分对文献做简要回顾;第三部分介绍模型框架;第四部分考察货币攻击演化成货币危机的可能路径,以及各国独自应对货币危机时的最优外汇储备;第五部分讨论不同国家签订货币互换协议时的最优协议规模;第六部分是总结与启示。

二、文献回顾

自不同国家先后因货币危机引发区域性乃至全球性的金融危机以来,大量学者探究了货币危机的产生原因及其防范措施。早期的货币危机理论认为,不适当的宏观经济政策是导致货币崩塌的重要原因(Krugman,1979;Flood&Garber,1984)。这些研究强调,应当关注宏观政策与汇率制度的适应性,减少汇率危机的发生率。但是在1992-93年欧洲汇率危机里,即便是那些宏观经济政策与汇率制度协调一致的国家,也出现了汇率大幅贬值的危机事件。Obstfeld(1996)将这些国家的货币危机归因于自我实现式(Self-fulfilling)的货币均衡,即投资者预期未来汇率会贬值而大规模抛售货币,并最终导致货币危机的到来。类似地,Morris&Shin(1998)也发现投资者信念的变化是引发货币危机的关键因素。鉴于此,应当加强预期管理,提高信息透明度,避免汇率陷入“坏均衡”(Metz,2002)。

为了减少汇率冲击和货币危机对实体经济的不利影响,各国持有预防性的外汇储备以提高对冲击事件的应对能力(Jeanne&Rancière,2011)。然而,由于积累外汇储备是高成本的,各国政府自发持有的外汇储备通常不足以应对突发性的市场冲击,甚至对于部分国家来说,流失外汇储备的成本可能高于汇率波动的成本,致使其不愿意动用外汇储备来干预外汇市场(Aizenman&Sun,2012)。鉴于此,IMF作为最后贷款人为危机国提供流动性支持的作用就显得尤为重要。但亚洲金融危机的历史经验表明,IMF的金融援助往往滞后于货币危机的恶化速度,必须创设新的危机救援机制来满足危机国对外汇储备的流动性需求。在此背景下,各国中央银行之间的货币互换协议成为国际流动性救援的重要工具。已有文献证实,在危机期间,各国签署的央行货币互换协议起到了提高外汇流动性的重要作用(Obstfeld et al.,2009;Rose&Spiegel,2012)。

近年来,越来越多的文献开始讨论中央银行货币互换的作用。Bahaj&Reis(2021)指出,中央银行之间的货币互换实质是不同央行通过特定的契约,由互换网络中的合作方履行最后贷款人的基本职能,为陷入危机的国家提供外汇支持。这种特殊的国际金融救助机制帮助危机国低成本地获取流动性,进而减轻各国对外汇储备的依赖。Seghezza(2018)的研究证实了这一点,当新兴市场国家与发达国家签订货币互换协议后,这些国家对外汇储备的需求显著下降,中央银行货币互换协议是应对国际流动性不足的重要工具。Aizenman et al.(2022)测算中央银行货币互换的公告效应,研究发现,当某个国家与其他国家签署货币互换协议后,不仅该国货币对美元升值,该国的信用违约掉期息差和长期利率也呈现出下降的趋势,证明中央银行货币互换协议可以提振市场信心。

由上可知,央行货币互换协议在补充外汇流动性、维护金融稳定等方面具有重要的意义,但现有研究缺少对协议背后救助机制的理论解释。本文可能的创新和贡献体现在:第一,构建一个包含不同国家政府、贸易企业和货币投机者的理论模型,刻画外汇储备在防范货币危机中的重要作用,论证各国外汇储备的最优持有规模内生于宏观经济不确定性、币值脆弱性以及外汇储备能力;第二,从理论上证明,不同国家通过构建央行货币互换网络的方式进行国际金融合作,可以低成本地减少货币危机的发生率和危害性;第三,揭示出央行货币互换网络的救助属性,如果货币互换网络中的核心救助国满足宏观经济不确定小、币值稳定性强、外汇储备能力良好等特征,则不仅危机国的福利改进更为显著,救助国的参与激励也更强。

三、模型框架

考虑一个由不同国家政府、贸易企业和货币投机者构成的经济体,所有参与者均为风险中性。这部分先给出模型设定,再介绍具体的博弈过程。

(一)模型设置

1.贸易企业和货币投机者

除国家政府外,国家i∈{A,B}各自拥有贸易企业和货币投机者这两类市场参与者,其中,贸易企业从事实体投资,是货币价格(也即汇率)的接受者,货币投机者从事货币的套利交易,是货币价格的决定者。国家i的贸易企业和货币投机者在t=0 期拥有以货币i计价的初始禀赋(可理解为财富),贸易企业的初始禀赋为实物资本,货币投机者的初始禀赋为货币。不失一般性地,设货币投机者的初始禀赋为1,贸易企业的初始禀赋为ki。

2.宏观经济不确定性与(贸易)企业投资

t=0 期,贸易企业使用实物资本ki启动实体投资,投资将在t=2 期到期并产生出以货币i计价的现金收益,但贸易企业可以在t=1 期中断并清算投资,再将清算剩余投资到世界货币。参照Guimaraes &Morris(2007),世界货币的投资回报率(Gross Return)恒等于1,但国家i的投资回报率具有不确定性,具体来说:若国家i的宏观经济在t=1 期平稳运行,发生概率为1-pi,则1 单位实体投资在t=2 期产生出1单位现金收益;反之,若国家i的宏观经济在t=1期出现周期性波动,发生概率为pi,则1单位实体投资在t=2 期只能产生出θ单位现金收益,其中pi衡量了国家i的宏观经济不确定性(或者说宏观经济风险),θ服从[0,1]上的均匀分布,反映国家i发生周期性波动后的宏观经济形势。t=2 期获得以货币i计价的现金收益后,贸易企业将货币i兑换成世界货币,每单位货币i可以在t=2期兑换ei,2单位世界货币。

3.货币投机与汇率定价

t=1期,货币投机者观察到宏观经济的风险信号(包括宏观经济在t=1期是否出现周期性波动、t=2期宏观经济形势θ的分布等),据此推断货币在t=2期是否会贬值,并决定是否以抛售货币的形式发起货币攻击。本文将货币投机者对货币i的抛售规模(或者说货币攻击的发生规模)记为si,将每单位货币攻击的成本记为t。

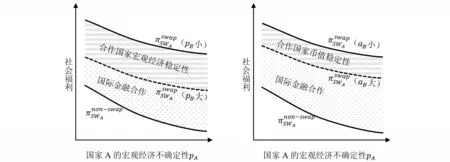

本文中,t=2期货币i相对世界货币的汇率取决于国家i在t=1期的宏观经济风险和货币投机者在t=1期的抛售行为,这表现在:(1)宏观经济风险会形成货币贬值的压力(Chan&Chiu,2002;Corsetti et al.,2004;Daniëls et al.,2011)。设t=0期国家i的货币i相对世界货币的汇率为ei,(01单位货币i可兑换ei,0单位世界货币)。当国家i的宏观经济在t=1期平稳运行时,货币i在t=1、t=2期的汇率将保持不变,即ei,1=ei,2=ei,0;当国家i的宏观经济在t=1期出现周期性波动时,货币i在t=1期维持原有汇率,但将在t=2期发生贬值,即ei,1=ei,0,ei,2 4.贸易企业与社会福利 t=1期,贸易企业接收到宏观经济的风险信号,也观察到货币投机者的交易头寸,然后决定是否中断并清算i国的实体投资(后文简称“撤资”)。设被贸易企业清算的实体投资占初始禀赋的比重为fi,其中fi∈[0,1]。这时,贸易企业在t=1 期获取清算价值fiki,并将其兑换成ei,1fiki单位世界货币。在此过程中,贸易企业需要付出一定的转移成本,包括固定成本和可变成本。本文设撤离1单位投资的固定成本是ci,撤离投资的可变成本是最终,贸易企业抽离fiki单位实体投资的总收益为对于未被清算的(1-fi)ki单位投资,未来的投资收益将取决于t=2 期国家i的宏观经济形势和货币i的汇率,即(1-fi)kiθei,2。贸易企业在t=1 期权衡抽逃实体投资的利弊,确定适宜的投资决策,以此最大化自身的期望利润。 t=2期,国家i的宏观经济形势、货币i的汇率实现最终的状态,贸易企业和货币投机者获取各自的投资收益,国家i的社会福利等于国内实体投资的生产总值,具体地:货币投机者的收益等于抛售货币所赚取的利润,可表示为πspei=(ei,1-ei,2-t)si;贸易企业的收益等于国家i实体投资的投资收益(1-fi)kiθei,2与世界货币的投资收益之和,可表示为国家i的社会福利等于本国实体投资的投资收益,可表示为πSWi=(1-fi)kiθei,2。 以上设定表明,货币投机者的货币攻击将通过压低汇率、扭曲贸易企业的投资决策影响到国家i的社会福利。为了减少货币攻击对经济发展的负面影响,i国政府有意愿在t=0期持有外汇储备,然后在货币投机者抛售货币i时使用外汇储备买入货币i。记t=0期i国政府持有的外汇储备为x(i等值于单位货币i),货币投机者在t=1期的有效抛售量随之减少为不过,i国政府要为获取外汇储备付出一定的成本。为了突出外汇储备能力对政府行为的影响并尽可能简化分析,本文设i国政府获取外汇储备的成本满足即一国持有外汇储备的成本取决于外汇储备的规模xi和i国政府对外汇的储备能力φi。i国政府在t=0 期权衡持有外汇储备的利弊来确定最优的外汇储备规模,以此最大化本国的社会福利。 5.博弈时序 在本文中,i国政府、货币投机者和贸易企业的博弈分为三期(图1),其中i∈{A,B}:t=0 期,i国政府持有外汇储备(独自储备或者是和他国政府签署央行货币互换协议)以抵御潜在的货币危机;t=1 期,货币投机者观察到宏观经济的风险信号,决定是否抛售其持有的货币i;i国政府使用外汇储备对冲货币投机者的抛售行为;贸易企业决定是否撤离在i国的实体投资;t=2 期,国家i的宏观经济形势、货币i的汇率实现最终状态,贸易企业和货币投机者获取各自的投资收益。 图1 博弈时序图 本文关注货币投机者的货币攻击会对(贸易)企业投资、社会福利产生怎样的负面影响,并重点考察各国政府应采取何种风险防范措施。后文先讨论国家A 和B 独立应对货币危机的情形,再讨论两国政府签署央行货币互换协议(协议货币是以世界货币为代表的外汇储备),联合应对货币危机的情形。 本文涉及的主要模型假设是: 假设2:货币攻击的成本、货币i的币值稳定性满足此外,贸易企业撤离实体投资时的可变成本满足 假设3:i国政府持有外汇储备的交易成本满足 假设4:A、B两国的差异主要体现在宏观经济不确定性、币值稳定性和外汇储备能力,并且有pA>pB且 假设1是本文的技术性假设①放松这一假设并不改变本文的核心结论。,说明当贸易企业跨国转移投资时,将面临相当大的转移成本。假设2和3保证了货币投机者、贸易企业和国家政府的行为决策均不是“角点解”(Corner Solution)。此外,假设3 还保证了当i国政府独自应对货币危机时,该国政府在t=0 期积极持有外汇储备以防御货币危机。假设4刻画了A、B 两国的差异,即A 国的宏观经济不确定性更大、币值更脆弱、外汇储备能力更差,但A、B两国同时发生货币危机的可能性不会太大。 这部分先讨论货币攻击对企业投资、社会福利的负面影响,然后分析当不同国家独立应对货币危机时,各国政府应采取怎样的风险防范措施。 首先讨论当不存在货币攻击时,贸易企业的投资决策、社会福利为何,作为分析比较的基准。这时,货币i在t=2 期的汇率只受宏观经济形势θ的影响。本文使用逆向归纳法求解博弈均衡,先分析贸易企业在t=1期的投资决策,再求解国家i在t=0期的社会福利。 贸易企业在t=1期观察到宏观经济的风险信号,决定在多大程度上中断并清算i国的实体投资。当国家i在t=1期出现周期性波动时,贸易企业的优化问题是: 目标函数表示贸易企业在t=1期的期望投资收益,其中 求解(1)式的最优化问题,若贸易企业决定撤资,则均衡的撤资比例是将fi*代入(1)式可知,在假设1成立的条件下,均衡收益不满足参与约束,即,撤离投资的期望收益未超过维持投资的期望收益②当国家i出现周期性波动时,若贸易企业不从i国撤资,则期望收益是,贸易企业在t=1 期不会从i国撤资。这说明,当不存在货币投机时,尽管宏观经济的周期性波动抑制了实体投资的投资回报率,但撤离投资的转移成本致使贸易企业缺乏对周期性波动的敏感性。 此时,国家i在t=0期的社会福利等于贸易企业的期望收益,即: 引理1:当不存在货币攻击时,贸易企业对宏观经济的周期性波动并不敏感,贸易企业在t=1期维持其在i国的实体投资。 这部分讨论当存在货币攻击时,贸易企业在t=1期的投资决策、国家i在t=0期的社会福利会发生怎样的变化,同样使用逆向归纳法求解博弈均衡。 1.贸易企业在t=1期的投资决策 贸易企业观察到宏观经济的风险信号和货币投机者的交易头寸,决定在多大程度上中断并清算i国的实体投资。当国家i在t=1期出现周期性波动时,贸易企业的优化问题是: 目标函数表示贸易企业在t=1期的期望投资收益,其中 求解(3)式的最优化问题,若贸易企业决定撤资,则均衡的撤资比例是此时,贸易企业的均衡收益大于不撤资时的期望收益。这说明,当国家i的宏观经济在t=1 期出现周期性波动时,只要货币投机者向外抛售货币i,贸易企业就从i国撤资,且撤资规模递增于货币投机者的抛售规模。其原因是:当货币投机者发起货币攻击时,贸易企业不仅因宏观经济波动而产出率下滑,也将因货币攻击而面临投资回报大幅贬值的问题,此时,贸易企业的理性选择是从i国撤资,以减少不必要的投资损失。 2.货币投机者在t=1期的投资决策 接着讨论当货币投机者观察到宏观经济的风险信号后,其会在t=1期抛售多少单位货币i。当国家i的宏观经济在t=1期出现周期性波动时,货币投机者的优化问题是: 3.国家i在t=0期的社会福利 当t=1期货币投机者发起货币攻击、贸易企业撤资时,国家i在t=0期的社会福利等于国内实体投资的期望收益,即: 进一步比较(5)式和(2)式,可以将货币攻击引起的福利损失分解成两个部分:其一是货币攻击形成的货币贬值压力,其二是货币攻击对实体投资产生的扭曲效应,二者放大了宏观经济的脆弱性。 引理2:当存在货币攻击时,一旦国家i在t=1期出现周期性波动,货币投机者就将对货币i发起货币攻击。货币投机者的货币攻击不仅加剧货币i的贬值压力,诱发货币危机,也将扭曲贸易企业在t=1 期的决策,致使贸易企业从i国撤资,不利于国家i的经济发展与稳定。 在这里考察当不同国家独立应对货币危机时,各国政府应在t=0 期持有多少外汇储备。设t=0 期i国政府持有的外汇储备为x(i等值于单位货币i),t=1 期货币攻击的有效抛售量减小为i国政府在t=0期的优化问题是: 目标函数是i国政府持有外汇储备来救助货币i时的社会福利,其中 求解(6)式的最优化问题,i国政府在t=0 期持有的外汇储备满足当i国政府在t=1 期消耗外汇储备救助本国货币时,可以对冲货币投机者对货币i的做空力量,缓解货币i的贬值压力,其结果是,i国政府不仅可以降低货币危机的发生概率,还能抑制贸易企业的撤资规模。不过,由于储备外汇需要成本,i国政府持有的外汇储备并不能完全冲销货币投机者的抛售规模,但在假设3成立的条件下,也即各国持有外汇储备的交易成本不至于太高时,i国政府积极持有外汇储备(表现在使社会福利达到次优水平。 进一步地,一国外汇储备的最优持有规模内生于该国的外汇储备能力、宏观经济的脆弱性以及货币的币值稳定性,具体来说:若国家i的外汇储备能力越强,则储备外汇的交易成本越低,国家政府有激励持有大规模的外汇储备,即此外,若国家i的宏观经济不确定性越大、币值稳定性越差,则或者该国货币危机的发生概率越大,或者货币危机对该国经济的破坏力越强,国家政府有必要大规模持有外汇储备,以加强自身对危机的抵御能力,即对应到A、B 两国,尽管A 国对外汇的储备能力较B国更差,但宏观经济的不确定性和币值的脆弱性致使该国不具有抵御货币危机的抗风险能力,A国政府必须持有更大规模的外汇储备以防范货币危机,即 命题1:当存在货币攻击时,i国政府应在t=0 期储备x*i单位外汇储备(等值于单位货币i),以此维护本国货币的币值稳定,避免贸易企业因币值不稳而大规模撤资。其中 在这里探究当不同国家作为国际金融参与者开展国际合作,签署央行货币互换协议以联合应对货币危机时,各国政府在t=0期应持有多少外汇储备来防范货币危机及其负面影响。 1.央行货币互换与货币救助 央行货币互换协议是指,A、B两国政府在t=0期签订协议,各自持有一定规模的外汇储备,并约定当t=1 期某个国家遭遇货币攻击时,由另一个未发生危机的国家救助陷入危机的国家①为简化分析,假设两国在t=0期持有的外汇储备等于央行货币互换协议的协议规模。。我们将央行货币互换的协议规模记为xswap,即A、B 两国协议约定的互换规模是xswap单位世界货币,其等值于单位货币单位货币B②本文聚焦宏观经济不确定性、币值稳定性和外汇储备能力对国家行为的影响,简化了其他方面的国别差异,因而省略了ei,0和ki的下标i。。这时,t=1期存在如下四种可能的情形: 情形(1):t=1期国家A 和B都出现周期性波动,发生概率为pA pB,此时,两国政府各自使用外汇储备救助本国货币,货币A 和B 的救助规模均为因此,国家i∈{A,B}中货币投机者的有效抛售量为贸易企业的撤资规模为 情形(4):t=1 期国家A 和B 的宏观经济平稳运行,发生概率为(1-pA)(1-pB),此时,两国都不会发生货币攻击,两国贸易企业维持其在国家A、B的实体投资。 2.央行货币互换的福利效应 这部分考察当国家政府A 和B 签订央行货币互换协议时,两国签署的最优协议规模及其对社会福利的影响。两国签署的协议规模存在如下三种可能: 目标函数是两国政府签订央行货币互换协议后,A、B两国在t=0期的社会总福利。约束条件是协议规模的区间限制。 求解(7)式的最优化问题,如果两国政府签订央行货币互换协议以联合应对货币危机,则当国家A 和B在t=0 期的社会总福利达到最优值。特别地,最优的协议规模(也是外汇储备的最优持有规模)小于各国独自应对货币危机的外汇储备规模,即 上述央行货币互换协议的可行性取决于两国政府的参与约束能否成立,即各国签订央行货币互换协议后的社会福利是否大于独自应对货币危机的社会福利。研究发现,A国政府的参与约束恒成立,这是因为:央行货币互换协议构建起了国际金融合作的互助网络,一旦A国政府与B国政府签署了央行货币互换协议,就获取了B国政府的货币援助承诺,A 国政府只需持有小规模的外汇储备就能抵御货币投机者的货币攻击。与此同时,当且仅当pB足够小时,B 国政府的参与约束才成立,表明两国能否在这一区间达成央行货币互换的共识取决于B国宏观经济的稳定性。 目标函数是两国政府签订央行货币互换协议后,A、B两国在t=0期的社会总福利。约束条件是协议规模的区间限制。 求解(8)式的最优化问题,如果两国政府签订央行货币互换协议以联合应对货币危机,则当协议规模满足国家A 和B 在t=0期的社会总福利达到最优值。特别地,最优的协议规模(也是外汇储备的最优持有规模)小于各国独自应对货币危机的外汇储备规模,即 同样地,上述央行货币互换协议的可行性还需考察两国政府的参与约束是否成立。结果显示,A国政府的参与约束恒成立,当且仅当pB足够小时,B 国政府的参与约束才成立。这说明,对货币危机更具脆弱性的A国拥有签署货币互换协议以防范风险的内在需求,但对于B国,当且仅当自身的宏观经济足够稳定时,其才有意愿供给货币援助。 以上结果表明,尽管央行货币互换协议减轻了A、B 两国政府对外汇储备的依赖性,但各国对央行货币互换协议的参与意愿不尽相同,具体来说:当经济实力相对较弱的A国和经济实力相对较强的B国签署央行货币互换协议时,两国看似是相互救助的合作关系,但实质是由B国为A国提供货币援助。在这种情形下,A国因货币互换协议背后的救助机制和风险转移机制而实现社会福利的帕累托改进,且福利增量随B 国宏观经济稳定性、币值稳定性的提高而增加(图2),该国政府总是愿意签署央行货币互换协议。相比之下,救助他国的成本有损于B 国的社会福利,唯有当B 国的宏观经济足够稳健时,强劲的宏观经济提高了该国政府对救助成本的承受能力,该国政府才有意向签署央行货币互换协议。 图2 A国独自应对货币危机与开展国际金融合作的福利比较 命题2:当存在货币攻击时,相比于各国独自应对货币危机的情形,如果不同国家在t=0期签署央行货币协议以共同应对t=1期的货币危机,则各国政府对外汇储备的依赖性明显降低。不过,不同国家对央行货币互换协议的参与意愿不尽相同,对于经济实力相对较弱的国家政府,央行货币互换协议帮助其低成本地防范货币危机及其不利影响,该国政府始终愿意签署央行货币互换协议,但对于经济实力相对较强的国家政府,央行货币互换协议增加了该国的救助成本,唯有当该国宏观经济足够稳健以至于能有效承担救助成本时,该国政府才愿意签署央行货币互换协议。 1.央行货币互换协议具有救助属性和信号作用 不同国家签署的央行货币互换协议实质是搭建起跨国的货币救助网络,一旦某一个国家因宏观经济的周期性波动而面临货币贬值和卖空威胁,则由合作国家向危机国注入流动性,帮助危机国度过货币危机。除此之外,各国签署的央行货币互换协议还能在事前释放出经济金融稳定的信号,使国际金融市场上的货币投机者不敢贸然行动,由此提高国际货币体系乃至国际金融体系的安全性和稳定性。这解释了为什么央行货币互换的公告效应能提振市场信心、降低货币危机的发生率。 2.央行货币互换网络对“救助国”的需求特征 理论上,在央行货币互换网络中,不同国家之间呈现出互帮互助的双边关系,但当成员国家具有异质性时,通常由宏观经济不确定性小的国家充当救助国。本文的研究表明,在一个稳定有序的央行货币互换网络中,需要一个宏观经济稳健、币值稳定、外汇储备能力良好的国家出任核心救助国,其原因是:一方面,对货币危机具有脆弱性的危机国需要宏观经济稳健、币值稳定、外汇储备能力良好的国家为其提供货币援助;另一方面,唯有救助国的宏观经济足够稳健,其才有意愿为他国提供货币援助,如若不然,该国会退出央行货币互换网络,以避免高昂的救助成本损害到本国的社会福利。 3.有关协议货币币种选择的讨论 在这里探究各国将协议货币设置成救助国本币的情况。本文预期,如果将货币互换的币种设置成救助国的本币,则救助国可以在不直接损耗外汇储备的前提下,帮助危机国缓冲甚至消除汇率风险。但需要注意的是,危机国在实施货币救助时,将在货币市场抛售协议币种并买入本国货币,进而威胁到协议币种的币值稳定性。在这种情形下,唯有当救助国的宏观经济足够稳定、外汇储备足够充裕时,才不至于因救助危机国而引发新的危机。 进一步来看,危机国是否愿意签订以其他货币为协议币种的货币互换协议,取决于国际货币市场对协议货币的认可度和接受度。在一个逐步发展的央行货币互换网络中,前序签订的以救助国本币为协议货币的货币互换协议可以释放出救助国经济、币值稳定的市场信号,提高其他国家对该货币的市场认可度和接受度,增加以救助国本币为协议货币的央行货币互换协议的签订量。鉴于此,以救助国本币为协议货币的货币互换协议既是经济稳定、币值稳定与国际货币市场认可度的产物,又是增加货币使用、助推货币崛起的制度安排。 在全球一体化进程中,开展国际金融合作以维护货币金融稳定是世界各国共同面对的难题。本文构建了包含不同国家政府、贸易企业和货币投机者的博弈模型,考察货币攻击演化为货币危机的可能路径,并探究如何通过国家层面的金融合作来防范化解货币危机。研究发现,货币攻击会加剧贬值压力、扭曲实体投资,进而放大宏观经济的脆弱性。如果各国政府独自应对货币危机,则需要持有足够多的外汇储备以减少货币危机的发生率及其危害性。如果各国政府开展国际金融合作,签署央行货币互换协议(协议货币为外汇储备)以联合应对货币危机,则持有外汇储备的必要性降低,央行货币互换协议背后的救助机制可以帮助危机国低成本地维护币值稳定和经济稳定,不过,当且仅当救助国的宏观经济足够稳健时,救助国才有激励签署央行货币互换协议并承担货币援助的职责。 本文的启示是:世界各国作为国际金融市场的重要参与者,应当积极推动国际金融合作,共同签署多边央行货币互换协议以维护金融稳定。考虑到央行货币互换协议背后的救助属性及其潜在的救助成本,央行货币互换网络中应当有一个宏观经济稳定、币值稳定、外汇储备能力卓著的国家出任核心救助国,这既可以满足不同国家抵御货币危机的内在需求,又能减轻各国对外汇储备的依赖。

(二)模型假设

四、不同国家独自应对货币危机的基准模型

(一)不存在货币攻击时的社会福利

(二)存在货币攻击时的社会福利

(三)不同国家独自应对货币危机时的外汇储备

五、国际金融合作签订央行货币互换的博弈模型

(一)国际金融合作与央行货币互换

(二)拓展性讨论

六、研究结论与启示