资本价格扭曲与地方政府税收努力*

2022-07-28周玉芳

◆李 言 ◆周玉芳

内容提要:随着要素市场化配置改革的推进,分析资本价格扭曲对地方政府税收努力的影响,有助于从市场化改革角度寻找优化地方政府财税行为的路径。文章从资本规模与房价渠道切入,构建资本价格扭曲对地方政府税收努力的影响机制。利用生产函数法测度资本价格扭曲,结合双固定效应模型实证分析资本价格扭曲对地方政府税收努力的影响效应及其异质性。研究发现:资本价格扭曲会降低地方政府税收努力,且在西部地区、税收努力较小、财政收支规模较小的情形下,资本价格扭曲对地方政府税收努力的影响幅度更大。机制检验结果表明,资本价格扭曲会通过抑制资本扩张和提高房价这两个渠道降低地方政府税收努力。

一、引言

改革开放以来,市场化改革主要侧重于商品市场,要素市场的改革相对滞后。其中,政府不当干预下要素价格不完全由市场供求决定的问题较为突出。在竞争格局下,地方政府为实现资本积累,倾向于扭曲资本价格,从而达到降低资本使用成本、吸引更多企业入驻的目的。在此过程中,资本价格扭曲成为影响地方财政收入的主要因素,进而对地方政府税收努力产生影响。所谓税收努力是指地方政府在通过征税筹措资金的过程当中所做的主观努力(吕冰洋和郭庆旺,2011)。相较于通过提高税收努力建设基础设施推动经济增长的方式,加速资本积累是推动经济增长见效更快的手段。因此,在刺激经济增长的需求下,地方政府倾向于通过扭曲资本价格加速资本积累的方式推动经济增长。资本价格扭曲变动对地方政府税收努力的影响主要体现在两个方面,其一是通过改变税基影响地方政府税收努力,其二是通过改变非税收入影响地方政府税收努力。随着要素市场化配置改革的加速推进,扭曲资本价格获取财政收入的空间将逐渐缩小,探讨资本价格扭曲变动对地方政府税收努力的影响便成为市场化改革背景下思考地方政府税收行为的重要视角。

要素价格扭曲表现为要素边际产出与要素价格之间的偏离,市场价格机制无法发挥对资源的配置作用,偏离越大表明市场价格机制失灵程度越大。这其中,政府干预和市场势力是导致要素价格扭曲的主要原因(Bhagwati et al.,1985;鄢萍,2012;Brandt et al.,2013;白俊红和卞元超,2016)。随着要素市场化配置改革的推进,关于资本价格扭曲的研究越来越多,大致可以归纳为两类:其一是测算类研究,主要关注市场化改革进程中资本价格扭曲的演变特征(李言,2020);其二是实证类研究,主要围绕经济效率开展资本价格扭曲的经济效应分析(Hsieh和Klenow,2009;盖庆恩等,2015;李言和孙献贞,2021)。此外,已有文献对于地方政府税收努力影响因素的研究较为充分(田彬彬和范子英,2016;于井远,2021),但尚未涉及资本价格扭曲对地方政府税收努力的影响。

本文从资本价格扭曲视角出发,分析要素市场化配置改革对地方政府税收努力的影响。在机制分析部分,基于资本价格扭曲通过影响地方财政收入的途径作用于地方政府税收努力的思想,本文从资本规模和房价两个视角切入,构建资本价格扭曲对地方政府税收努力的作用机制。在实证分析部分,首先,利用税柄法和生产函数法分别对中国省级层面的地方政府税收努力和资本价格扭曲进行测度;其次,利用面板双固定效应模型,实证分析资本价格扭曲对地方政府税收努力的影响效应及异质性;最后,利用面板双固定效应模型,对资本规模和房价的作用机制进行检验。基于实证分析所得结论,本文从要素市场化配置改革角度出发,为优化地方政府财税行为提出相应的政策建议。

二、理论分析

根据古典经济学的经济增长理论,资本积累是推动经济增长的关键(张旭昆,2016)。根据内生经济增长理论的AK模型,资本积累也是推动经济内生增长的重要因素。资本规模通过提高机械化水平的方式提高劳动力生产率,随着劳动力生产率的提高,市场供给和需求都将增加,进而扩大市场规模。而市场规模扩大意味着税基增大,地方政府将更有动力提高税收努力以获得更多的税收收入。1994年分税制改革后,地方政府之间开始围绕各种经济指标展开竞争(李郇等,2013;孙秀林和周飞舟,2013;谢贞发和范子英,2015)。由此,通过招商引资加速资本积累进程成为地方政府的工作重点。结合中国资本价格扭曲的具体情况看,为获取发展优势,地方政府会主动干预要素价格,通过财税优惠等措施补贴企业面临的资本价格,导致资本价格负向扭曲,从而提高本地区的资本吸引力(冼国明和徐清,2013;谢攀和林致远,2016;柏培文和杨伊婧,2020)。资本价格负向扭曲能否真正扩大资本规模取决于经济增长模式,在投资驱动型经济增长模式下,价格因素是影响资本流入的关键,较低的资本价格会吸引更多的资本流入。随着经济增长模式的转变,在创新驱动型经济增长模式下,质量因素是影响资本流入的关键,尤其是营商环境,良好的营商环境会吸引更多的资本流入。由此可见,资本价格扭曲对资本规模的影响可能出现两种情形,既可能扩大资本规模,也可能缩小资本规模。只有在资本规模扩大的情形中,税基才能扩大,进而提高地方政府税收努力。基于此提出假设1:当资本价格扭曲加剧扩大资本规模时,资本价格扭曲会提高地方政府税收努力;当资本价格扭曲加剧缩小资本规模时,资本价格扭曲将会降低地方政府税收努力。

资本规模渠道侧重于从税收收入内部增加地方政府财政收入,而房价渠道侧重于从税收收入外部增加地方政府财政收入。资本价格扭曲对资本密集型行业具有较高的吸引力,而房地产市场作为资本密集型行业,房地产资本会被资本价格扭曲所吸引而不断流入,并推高房价。地方政府因房价高涨更倾向于通过土地市场获取财政收入,而非通过提高税收努力增加财政收入。1998年房地产货币化改革之后,房地产市场快速发展,与之相伴随的是地价的攀升,地方政府逐渐开始以出让土地的形式获取推动地方经济发展的资金,土地财政也成为地方政府财政收入的主要组成部分(李升,2015)。在土地财政形成的过程中,房价变动与地价变动之间的相互作用增强了地方政府对土地财政的依赖程度,房价的不断上涨促使地价也不断上涨,地价上涨又会推动房价进一步上涨,地方政府预期通过出让土地可以获得更多的财政收入(唐云锋和马春华,2017)。与此同时,利用土地财政获得的收入完善基础设施建设也会推动房价上涨。因此,房价的提高通过土地财政增加了地方政府财政收入,减弱了地方政府通过提高税收努力的方式获取财政收入的动力。基于此,提出假设2:资本价格扭曲加剧会通过提高房价渠道抑制地方政府税收努力。

三、研究设计

(一)指标测算

关于地方政府税收努力,相关研究使用的测算方法主要有代表性税制法(杨得前,2014)和税柄法(Lotz和Morss,1967;Bahl,1972),代表性税制法由美国政府间关系顾问委员会提出,其核心思想是利用一个国家或地区的代表性税基与代表性税率的乘积测算各地潜在税收收入。税柄法由国际货币基金组织的经济学家提出,其核心思想是通过比较实际税收比率(实际税收收入/GDP)与潜在税收比率(潜在税收收入/GDP)的偏离度来反映税收努力程度。在分税制改革过程中,税制结构的变化导致代表性税基与代表性税率也出现变化,为了避免由于选择偏误导致测算结果的偏差,本文采用税柄法对地方政府税收努力进行测算,这也是国内相关研究常用的测算方法。借鉴黄夏岚等(2012)的做法,潜在税收比率通过构建下述方程得出:

taxg是实际税收收入占比,即实际税收收入占地区生产总值的比重;pop是地区人口规模;pgdp是人均地区生产总值;eig是进出口规模占比,即将进口和出口贸易总额按当年汇率换算后的值与地区生产总值相除得到;secg是第二产业占比,即第二产业增加值与地区生产总值的比值;thg是第三产业占比,即第三产业增加值与地区生产总值的比值。利用式(1)的预测值衡量潜在税收比率,然后将实际税收比率比上潜在税收比率便可得到地方政府税收努力(taxe)。

关于资本价格扭曲,目前主要使用的有三种测算方法:生产函数法(Hsieh和Klenow,2009;施炳展和冼国明,2012)、随机前沿分析法(Skoorka,2000)、市场化进程指数法(张杰等,2011)。本文主要利用生产函数法,将资本价格扭曲引入地区i的利润函数中,然后通过求解利润最大化的方式得到测算资本价格扭曲的表达式。在具体测算过程中,首先需要将资本价格扭曲引入地区i的利润函数,并假设地区i追求利润最大化,如下式所示:

地区i的生产函数为C-D形式,生产函数中disr表示资本价格扭曲。通过求解利润最大化的一阶条件,并进一步转换后,就可以得到测算资本价格扭曲的表达式:

在具体测算过程中,借鉴Hsieh和Klenow(2009)的研究,将资本生产弹性设为与美国相同的水平,这主要是考虑到美国市场经济体系更加成熟,其资本价格扭曲较小,资本和劳动力生产弹性更接近于反映一个不包含要素价格扭曲的经济体的水平。同时,本文也将利率设为10%。为了测算资本价格扭曲,就需要获得地区生产总值、地区劳动力人口、地区资本存量等数据。本文参考李言(2020)的处理思路对数据进行处理,地区劳动力人口利用三次产业就业人数之和衡量,地区资本存量利用永续盘存法测算。关于期初资本存量,参考Hall和Jones(1999)的研究,关于资本折旧率,参考张军等(2004)的研究。资本价格扭曲可能出现两种情形,即正向扭曲和负向扭曲,正向扭曲是指资本实际支付价格超过其边际产出,负向扭曲则是指资本实际支付价格低于其边际产出(王宁和史晋川,2015)。

(二)模型设定

构建资本价格扭曲影响地方政府税收努力的计量模型,具体设定如下:

式(5)中,下标i表示省份,下标t表示时间,被解释变量taxe表示地方政府税收努力,disr是资本价格扭曲,X是向量,包含所有的控制变量,即产业结构(stru),对外依存度(eig),财政自给率(gov)和经济规模(lngdp)。为了控制个体效应和时间效应,采用面板双固定效应模型,其中,γ表示个体效应,θ表示时间效应。a0为常数项,εi,t表示随机扰动项,假设服从正态分布。控制变量处理过程如下:产业结构(stru),为第三产业增加值与第二产业增加值的比值;对外依存度(eig),为进出口规模与GDP的比值;财政收支规模(gov),为财政收入与财政支出的比值;经济规模(lngdp),利用国内生产总值对数衡量。

进一步采用面板双固定效应模型对作用机制进行检验。在进行面板双固定效应模型分析之前,利用核密度分析法考察机制变量与地方政府税收努力之间的关系,然后利用面板双固定效应模型分析资本价格扭曲对机制变量的影响,面板双固定效应模型的设定模式如下:

机制变量mechi,t包括资本积累和房价,控制变量与前面计量模型的设置相同,且都考虑了个体和时间固定效应。关于机制变量的处理过程如下:资本规模(lncap)利用资本存量的对数衡量;房价(lnhp)利用商品房销售价格对数衡量。以上各变量的数据都来自国家统计局网站和中经网地区数据库。考虑到相关数据的完整性,本文的研究样本为中国大陆地区不包括西藏的30个省级行政区2001—2017年的数据。

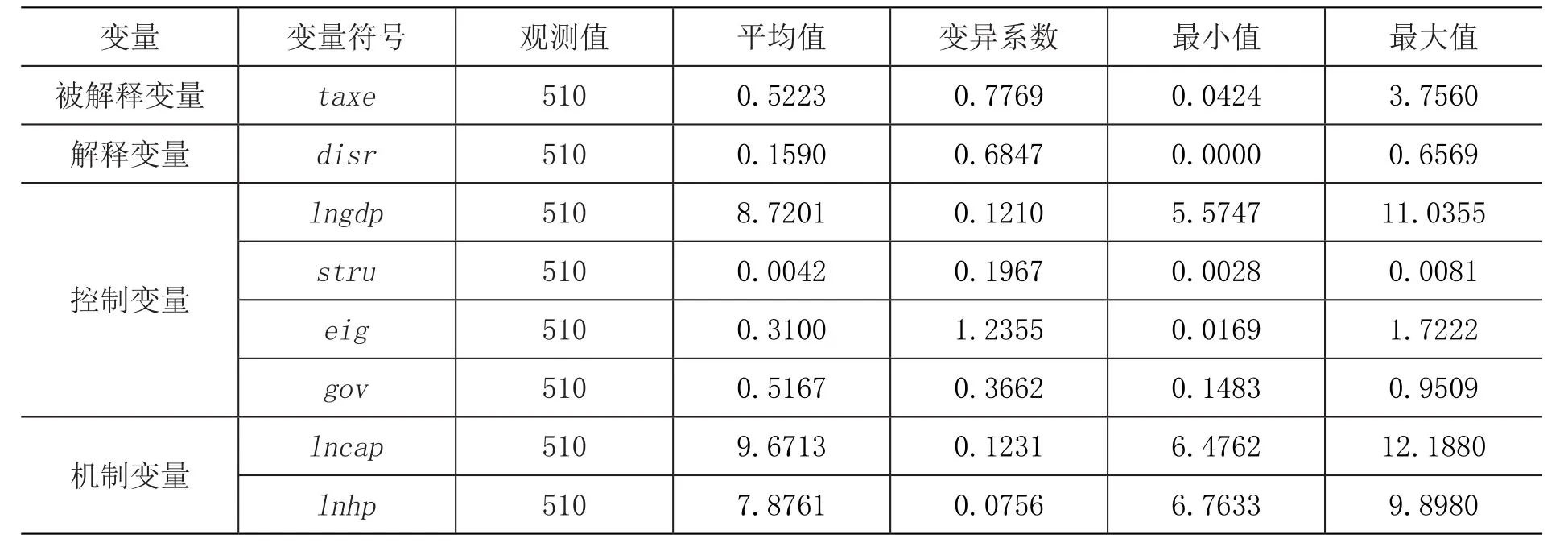

根据表1,地方政府税收努力的最大值与最小值的差异明显,因此,其变异系数也较大,仅次于对外依存度,表明中国不同地区的地方政府税收努力差异较为明显。资本价格扭曲与地方政府税收努力相似,变异系数也较大。

表1 变量描述性统计

四、实证结果与分析

(一)基本回归分析

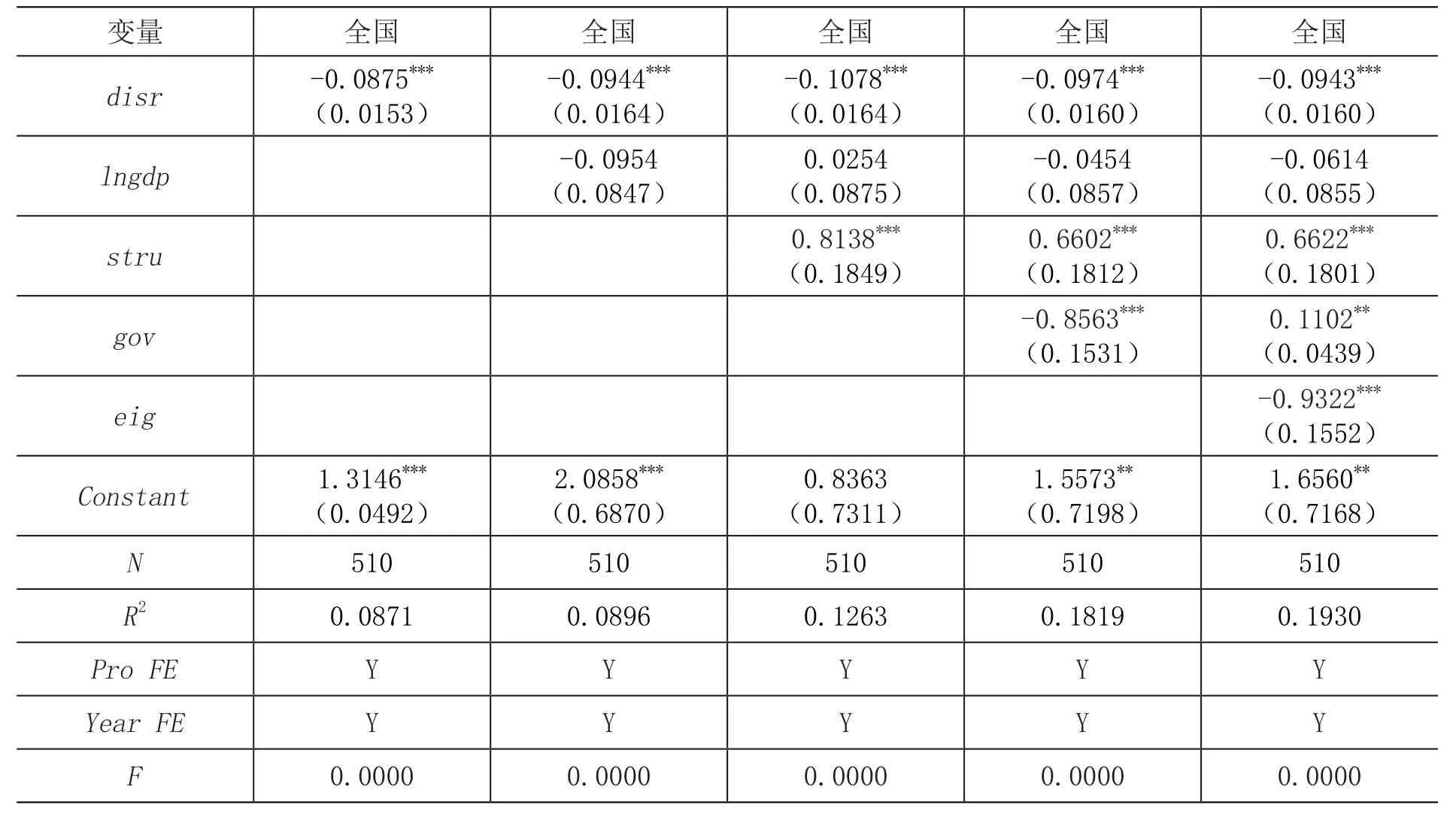

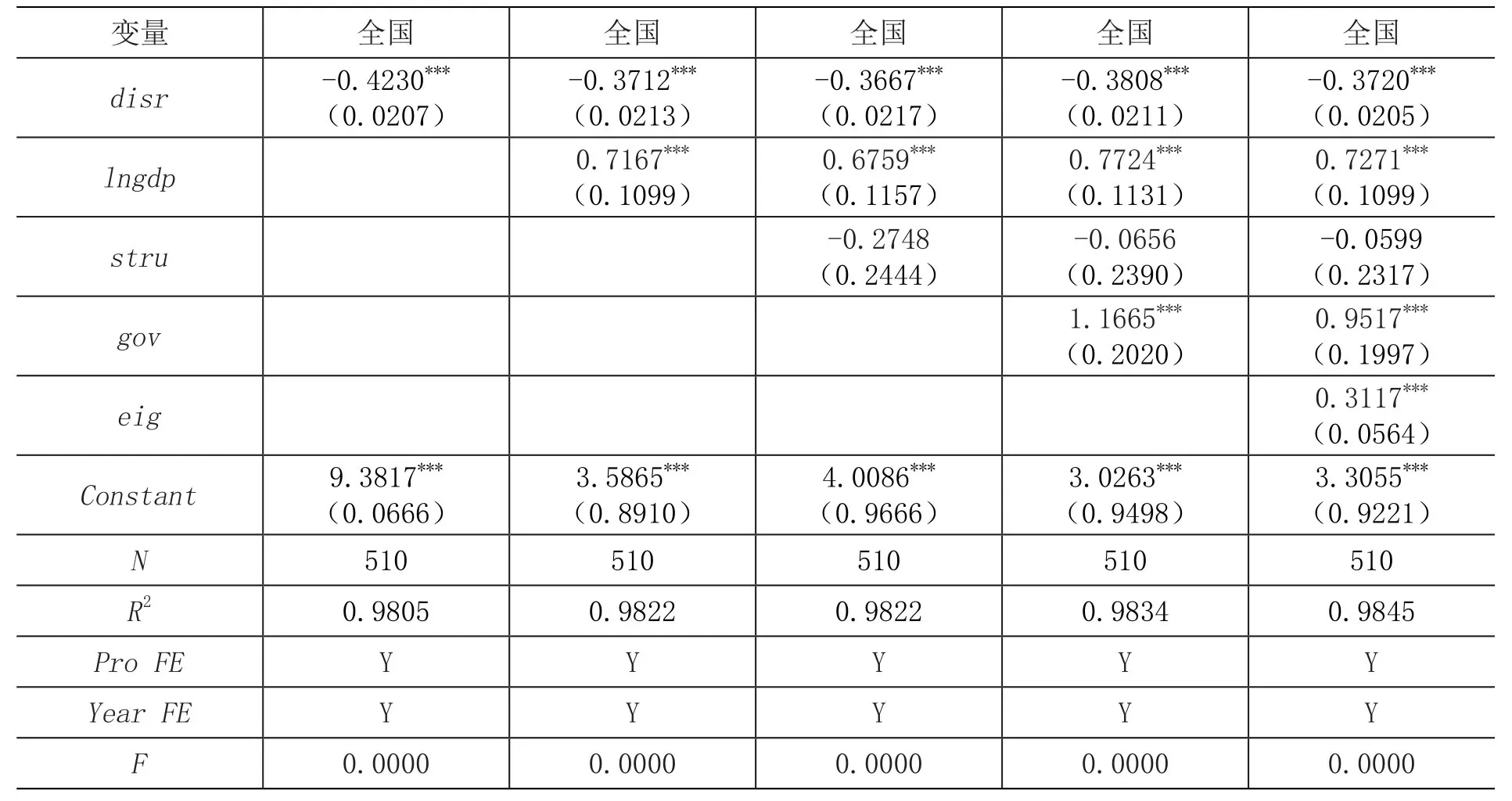

首先对全国层面进行分析,采用逐步回归的方式进行。由表2可知,资本价格扭曲加剧对地方政府税收努力的影响是负向影响,且在1%的显著水平下显著,即资本价格扭曲加剧会显著抑制地方政府税收努力。在逐步加入控制变量后,资本价格扭曲加剧对地方政府税收努力的负向影响依然是显著的。当所有控制变量都纳入回归模型后,根据解释变量的系数可知,资本价格扭曲提高1个单位将会使地方政府税收努力降低0.0943个单位。上述结果表明,资本价格扭曲加剧将会抑制地方政府提高税收努力的积极性,此时,地方政府将采取更多非市场竞争的手段获取发展所需的资源。结合要素市场化配置改革看,推动资本市场市场化改革,降低资本价格扭曲将有助于推动地方政府税收努力提升,进而提升地方政府税收征收能动性,加速地方政府治理能力现代化建设。

表2 全国层面回归结果

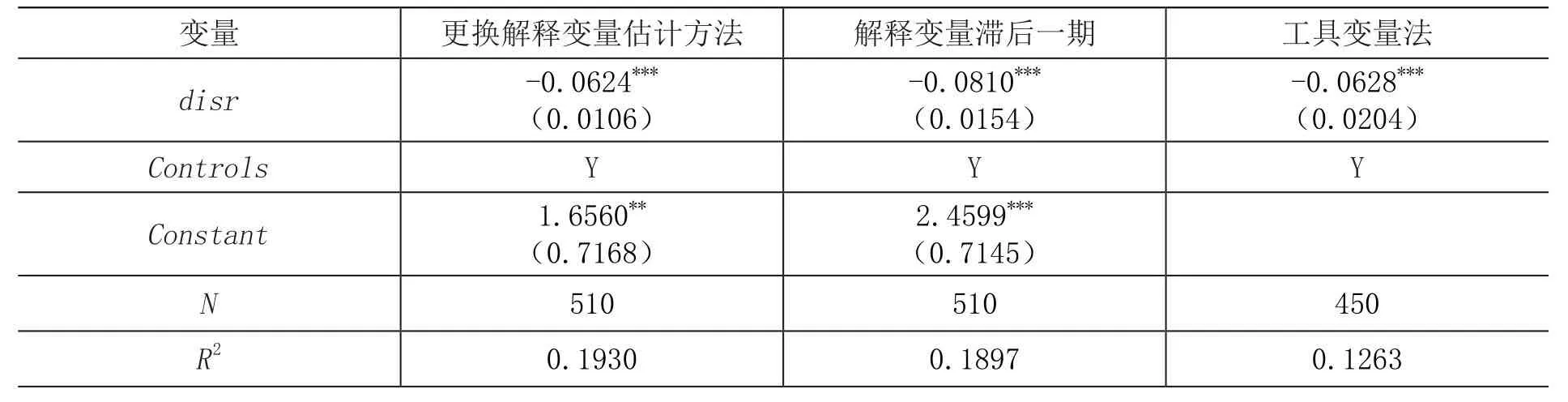

接下来对基本分析结果进行稳健性检验,主要采用更换解释变量和更换估计方法这两种方式。前面在测算资本价格扭曲过程中采用C-D生产函数形式,为了克服可能存在的模型设定偏误问题,这里采用超越对数生产函数形式对资本价格扭曲进行测算。根据表3,更换资本价格扭曲测算方法之后,资本价格扭曲对地方政府税收努力的影响在1%的显著水平下显著,且系数小于0,说明降低资本价格扭曲有利于推动地方政府税收努力的提升,前面的基准分析结果是稳健的。为了克服可能存在的反向因果关系,借鉴钟辉勇和陆铭(2015)的处理方式,将解释变量滞后一期。根据表3,滞后一期的资本价格扭曲对地方政府税收努力的影响在1%的显著水平下显著,且系数小于0,说明降低资本价格扭曲有利于提高地方政府税收努力。为了克服可能存在的内生性问题,采用工具变量法进行稳健性检验,借鉴Bartik(1991)的研究,采用如下方式设定城市要素规模的工具变量:

式中disralli表示除省份i之外的其他地区的资本价格扭曲的均值。根据表3,引入工具变量后资本价格扭曲对地方政府税收努力的影响在1%的显著水平下显著,且系数小于0,说明降低资本价格扭曲有利于推动地方政府税收努力的提升,前面的基准分析结果是稳健的。

表3 稳健性分析回归结果

(二)异质性分析

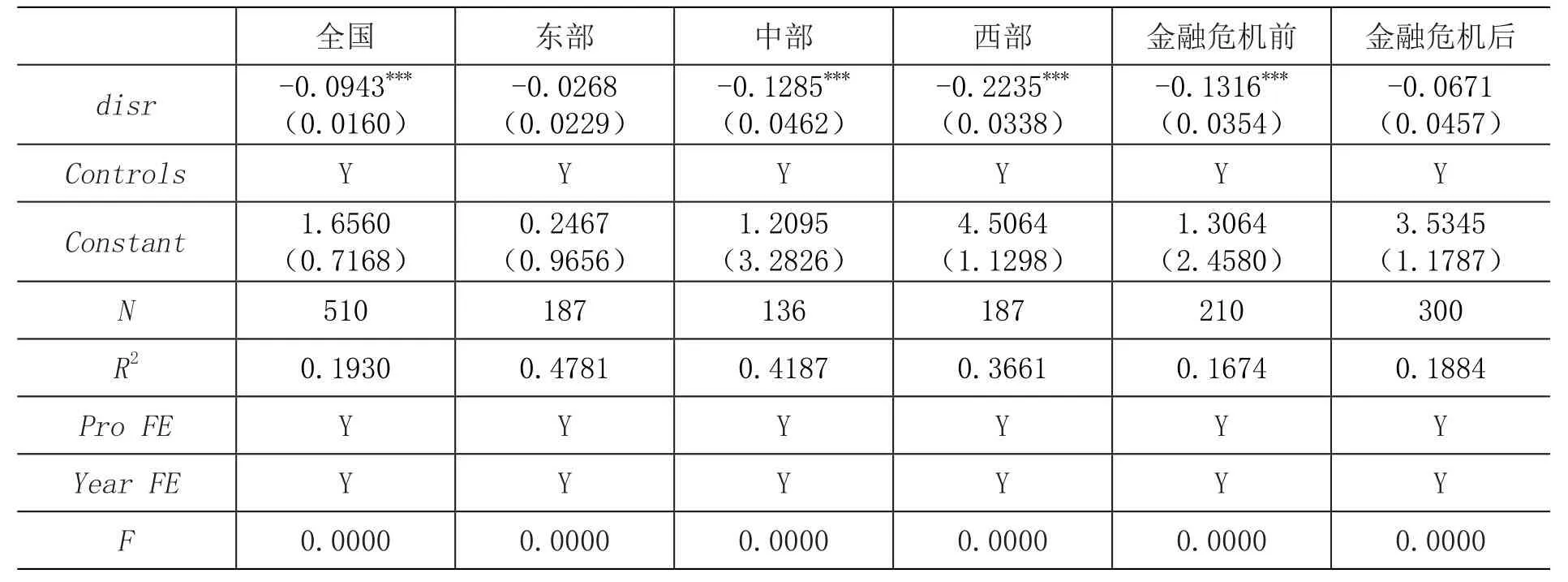

为了更加系统地揭示资本价格扭曲对地方政府税收努力的影响,本文接下来从分地区、时段、分位数、财政收入规模和财政支出规模等层面考察资本价格扭曲变动影响地方政府税收努力的异质性。分地区主要从东部、中部和西部三大地区层面切入,如表4所示。尽管资本价格扭曲对三个地区的政府税收努力同时存在负向影响,但这种影响在东部地区并不显著。从影响幅度看,在西部地区的影响幅度最大,资本价格扭曲提高1个单位,地方政府税收努力下降0.2235个单位;在东部地区的影响幅度最小,资本价格扭曲提高1个单位,地方政府税收努力将会下降0.0268个单位。上述结果表明,尽管在经济发展水平不同的地区,资本价格扭曲加剧都将对地方政府税收努力具有负向影响,但仍存在区域差异,即在经济发展水平较高的东部地区,资本价格扭曲对地方政府税收努力的推动作用不显著,可能的原因在于沿海地区经济规模较大,地方政府提高税收努力的效果更好,资本价格扭曲并不会显著改变地方政府的征税行为。

分时段分析主要以2008年金融危机爆发为时点,如表4所示。与分地区相似,在分时段层面,资本价格扭曲对地方政府税收努力的影响也存在异质性。在金融危机前后,资本价格扭曲加剧对地方政府税收努力均具有负向影响,但上述影响只在金融危机之前是显著的。从影响幅度看,金融危机之前的影响幅度更大一些,资本价格扭曲提高1个单位,地方政府税收努力下降0.1316个单位,而在金融危机之后资本价格扭曲提高1个单位,地方政府税收努力下降0.0671个单位。上述结果表明,尽管在经济增长不同的时段,资本价格扭曲加剧都将对地方政府税收努力产生负向影响,但仍存在时段差异,即随着经济增速放缓,经济进入转型发展阶段,资本价格扭曲对地方政府税收努力的影响幅度有所减少,显著性有所降低。可能的原因在于金融危机之后,随着经济增长动能从投资驱动加速转向创新驱动,资本价格扭曲对经济发展的推动效果不再显著,因而对地方政府税收努力的影响幅度和显著性都有所降低。

表4 分地区和分时段回归结果

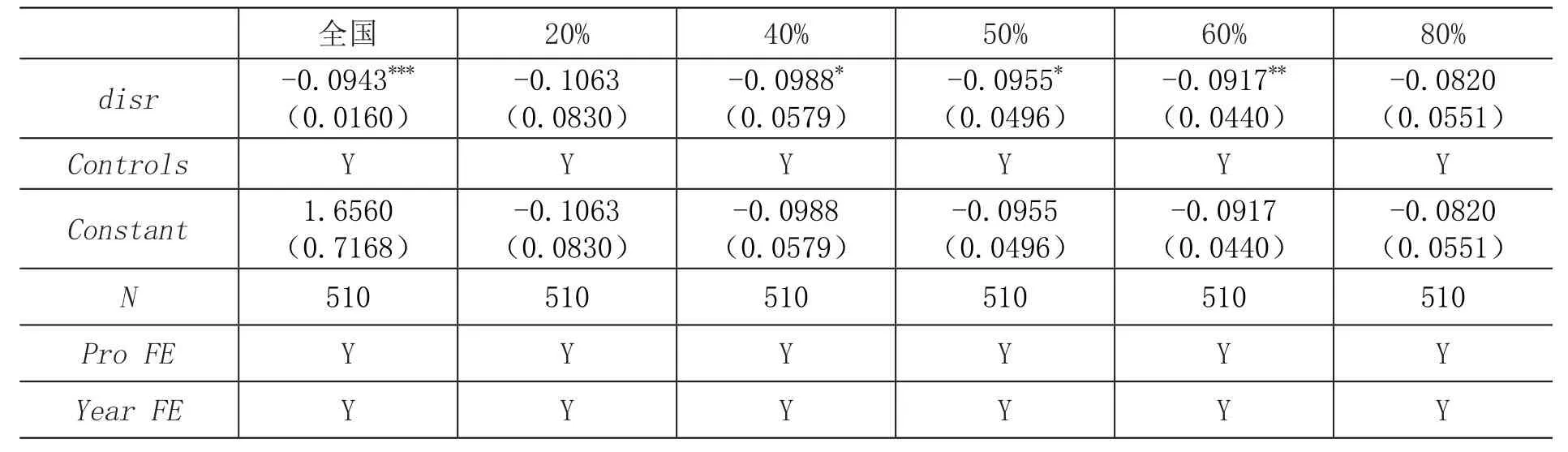

为了进一步考虑地方政府税收努力分布的影响,本文将利用面板分位数模型展开分析。根据表5,在所考察的分位数情形中,资本价格扭曲对地方政府税收努力的影响存在异质性。尽管金融危机前后,资本价格扭曲加剧对地方政府税收努力均具有负向影响,但上述影响只在40%、50%和60%分位数情形是显著的。从影响幅度大小看,随着分位数的增加,资本价格扭曲变动对地方政府税收努力的影响幅度经历了逐渐递减的过程。具体而言,资本价格扭曲提高1单位,在20%分位数情形中,地方政府税收努力下降0.1063个单位,而在80%分位数情形中,则下降了0.0820个单位。上述结果表明,资本价格扭曲对地方政府税收努力的负向影响幅度在税收努力较低的地区更大,而在税收努力较高的地区更小。

表5 面板分位数模型分析回归结果

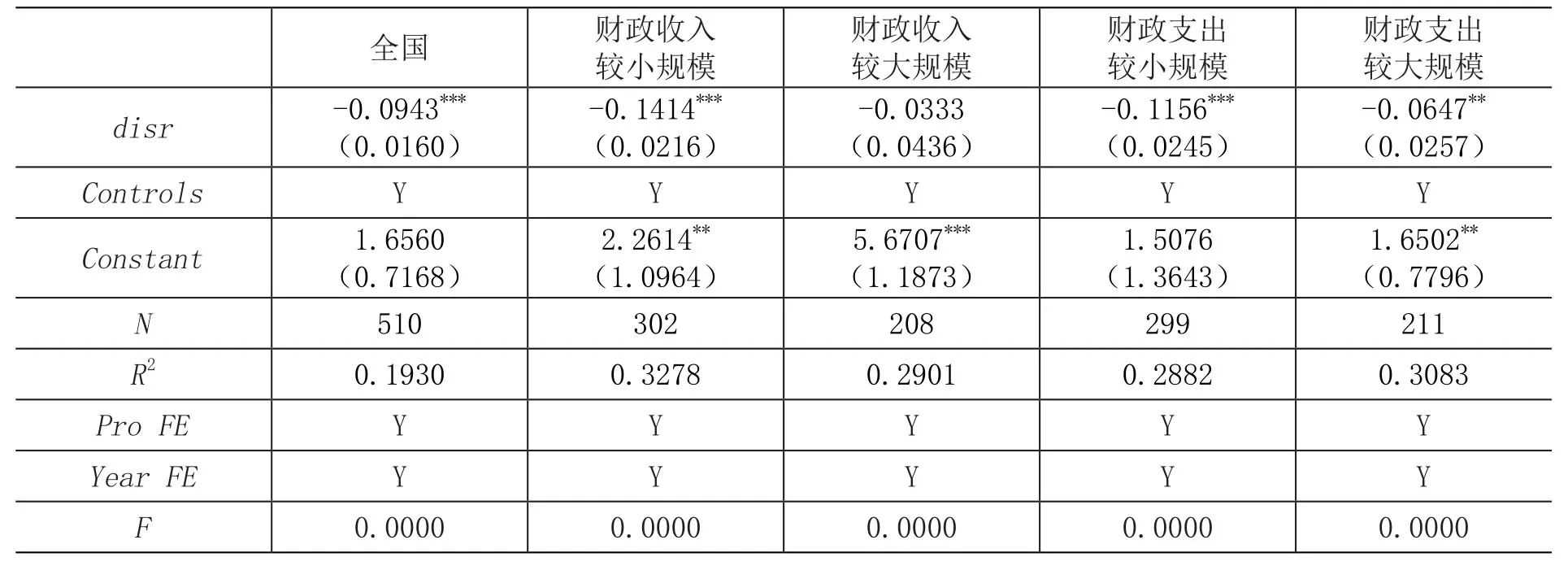

地方政府财政收支规模是影响税收努力的重要因素。本文接下来从财政收入规模和财政支出规模两个角度对资本价格扭曲影响地方政府税收努力的异质性进行分析。根据财政收入规模均值对样本进行划分,高于均值的样本为财政收入规模较大情形,低于均值的样本为财政收支规模较小情形。从回归结果看(见表6),资本价格扭曲对地方政府税收努力的影响在财政收入规模层面存在明显的异质性。在财政收入规模较小情形,资本价格扭曲对地方政府税收努力具有显著的负向影响,资本价格扭曲提高1个单位,地方政府税收努力下降0.1414个单位。在财政收支规模较大情形,资本价格扭曲对地方政府税收努力具有不显著的负向影响,且影响幅度明显缩小,资本价格扭曲提高1个单位,地方政府税收努力下降0.0333个单位。

根据财政支出规模均值对样本进行划分,高于均值的样本为财政支出规模较大情形,低于均值的样本为财政支出规模较小情形。从回归结果看(见表6),资本价格扭曲对地方政府税收努力的影响在财政支出规模层面同样存在异质性,但该异质性主要体现在影响幅度方面。财政支出规模较小情形下,资本价格扭曲对地方政府税收努力的负向影响幅度更大,资本价格扭曲提高1个单位,地方政府税收努力下降0.1156个单位。财政支出规模较大情形下,资本价格扭曲提高1个单位,地方政府税收努力下降0.0647个单位。上述结果表明,在财政收入规模或财政支出规模较小的地区,实施资本市场化配置改革战略对地方政府税收努力的推动作用更加显著。

表6 分财政收入和财政支出规模回归结果

(三)机制分析

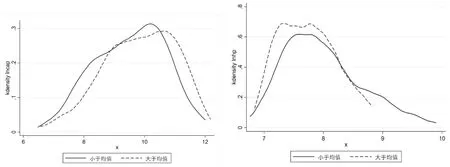

本文根据地方政府税收努力均值将样本划分为“小于均值”和“大于均值”两部分,然后考察分样本的资本规模和房价的核密度分布。

根据图1,就资本规模而言,大于均值的样本分布更加靠右,表明资本规模越大的地区,地方政府税收努力越大。就房价而言,小于均值的样本分布更加靠右,表明房价越低的地区,地方政府税收努力越大。

图1 资本积累和房价分样本核密度分布

从资本规模渠道的回归结果看(见表7),资本价格扭曲对资本规模具有负向影响,且当所有控制变量都引入后,上述影响是显著的。结合前面资本规模与地方政府税收努力之间的关系可知,资本价格扭曲加剧将通过缩小资本规模渠道降低地方政府税收努力。

表7 资本价格扭曲影响资本规模的回归结果

从房价渠道的回归结果看(见表8),资本价格扭曲对房价具有正向影响,且当所有控制变量都引入后,上述影响是显著的。根据前面房价与地方政府税收努力之间的关系可知,资本价格扭曲加剧将通过提高房价渠道降低地方政府税收努力。

表8 资本价格扭曲影响房价的回归结果

综合上述分析结果,资本价格扭曲加剧会降低地方政府税收努力,因此,推动资本市场化配置改革有助于提高地方政府税收努力,且在西部地区、地方政府税收努力和财政收支规模较小地区,以及在金融危机之前,资本市场化配置改革对地方政府税收努力的推动作用更加显著。机制检验分析结果表明,资本价格扭曲加剧会通过抑制资本扩张和提高房价两个渠道降低地方政府税收努力。从政策组合角度看,优化营商环境可以吸引资本流入,构建房地产市场长效机制可以抑制房价上涨。因此,为了更加有效地提高地方政府税收努力,可以将资本市场化配置改革与优化营商环境、构建房地产市场长效机制等战略相结合实施。

五、结论与政策建议

要素市场化配置改革是深化市场化改革的重点,探讨资本价格扭曲对地方政府税收努力的影响,可以将要素市场化配置改革与地方政府治理能力现代化建设相结合。本文从资本规模和房价渠道切入,构建资本价格扭曲对地方政府税收努力的影响机制。利用税柄法测算地方政府税收努力,利用生产函数法测算资本价格扭曲,结合面板双固定效应模型实证分析了资本价格扭曲对地方政府税收努力的影响效应及其异质性,并进一步结合面板双固定效应模型,考察资本价格扭曲对地方政府税收努力的影响机制。本文得到的主要结论如下:

第一,降低资本价格扭曲有助于提升地方政府税收努力。从全国层面看,资本价格扭曲提高1个单位将会使地方政府税收努力降低0.0943个单位。异质性分析表明,降低资本价格扭曲始终能够起到提升地方政府税收努力的作用,但在影响幅度方面存在差异。在分地区层面,西部地区的影响幅度最大,东部地区的影响幅度最小;在分时段层面,进入金融危机之前的影响幅度更大;在分位数层面,随着分位数的增加,资本价格扭曲对地方政府税收努力的影响幅度逐渐缩小;在财政收入规模层面,财政收入规模较小地区的影响幅度更大;在财政支出规模层面,财政支出规模较小地区的影响幅度更大。

第二,资本价格扭曲通过抑制资本扩张和提高房价的渠道降低地方政府税收努力。核密度分布图分析结果表明,资本规模越大的地区,地方政府税收努力越大;房价越低的地区,地方政府税收努力越大。进一步分析发现,资本价格扭曲对资本规模具有显著的负向影响,而对房价具有显著的正向影响。

根据以上结论,可以从以下两个方面着手提高地方政府税收努力:

其一,加速推进资本市场化配置改革。根据前文的分析结论,降低资本价格扭曲能够有效提高地方政府税收努力,表明推进资本市场化配置改革能够从税收努力角度加速政府现代化治理能力建设。资本市场化配置改革既需要从自身切入,也需要从外部切入,前者包含证券市场、股票市场和债券市场等金融市场改革,为资本流动提供更多的机会,降低信息不对称现象;后者包含约束地方政府对资本市场的不当干预行为,尤其是资本市场软约束问题。当然,资本市场化配置改革要因地制宜推进,以减轻改革可能会对资本积累产生的负向冲击,进而对经济稳定增长产生不利影响。

其二,稳步推进营商环境优化和房地产市场长效机制建设。根据机制检验结果,资本价格扭曲加剧将会通过抑制资本扩张和提高房价两条渠道降低地方政府税收努力,所以,将资本市场化配置改革与推进资本规模和稳定房价波动的手段相结合能够更好地提高地方政府税收努力。从推进资本规模角度看,如何更好地吸引资本流入是关键。随着市场化改革的不断推进,采取财税补贴等方式进行招商引资的空间越来越小,优化营商环境成为下一步地方政府吸引资本流入的重要选择。从稳定房价角度看,中国房地产市场调控政策正在从过去的以短期调控为主逐步向以长期调控为主过渡,比如租购同权改革、房地产税改革、土地流转制度改革等,目标是建立房地产市场长效机制。