股票市场开放影响企业风险承担的机制与优化策略研究

2022-07-25周颖琪

周颖琪

(浙江工商大学,杭州 310000)

引 言

作为推动我国资本市场高水平对外开放的一项重要制度创新,以沪港通、深港通为代表的股票市场交易互联互通机制吸引大量跨境资本,使来自发达资本市场的投资者在中国公司治理中的作用日益凸显。对推动资本市场高水平对外开放,提高开放型经济水平具有重要现实意义。股票市场开放能否提高我国企业的风险承担水平?其中的影响路径是什么?沪港通、深港通的相继开启为本项目提供了一个天然的实验场景。本文以2012—2019年沪深两市A股上市公司为样本,以股票市场开放可能会通过补给资源而提高管理层的风险承担水平和股票市场开放也可能会抑制管理层的风险承担水平为互为竞争的研究假说,通过倍差模型研究股票市场开放对企业风险承担水平的影响,以实证结果论证诉讼压力和业绩压力两条负面的机理。

一、研究设计

(一)样本选取与数据来源

本文选取沪深两市A股上市公司作为研究样本,初始的样本观测时段为2007—2019年,由于在计算企业风险承担水平时需要用到前后各一年的数据,因此最终样本观测时段为2008—2018年。根据研究的需要,本文对初始数据进行了如下处理:①剔除金融行业上市公司的样本;②剔除同时发行B股或H股的上市公司样本;③剔除ST、*ST上市公司,已退市公司,以及沪市2014年后上市、深市2016年后上市的样本;④剔除2014年后被调出沪(深)股通标的股名单的上市公司样本;⑤剔除连续观测值小于3年的上市公司样本;⑥剔除数据缺失的上市公司样本。经筛选后,最终得到24 171个观测样本。本文研究所需的沪(深)股通标的股名单来自香港联合交易所官网,公司财务数据来自国泰安数据库(CSMAR)和万得金融终端(WIND)。为剔除极端值对研究结果的影响,本文对所有连续变量在1%和99%分位上进行缩尾处理。

(二)变量定义

本文的被解释变量为企业风险承担水平。为了剔除行业异质性带来的影响,本文先将企业ROA减去该企业所处行业ROA平均值进行调整,然后以每3年(t-1年至t+1年)为1个观测区间,计算企业在每一时段内经行业调整后的ROA的标准差和极差,得到Risk_VAR和Risk_RN。本文采用双重差分模型(Difference-in-Difference)检验股票市场开放对企业风险承担水平的影响。在沪深港通机制实施之后且公司属于沪(深)股通标的股时赋值为1,否则赋值为0。

(三)实证检验模型

本文主要研究股票市场开放对企业风险承担水平的影响,本文构建如下实证模型。

三、实证结果与分析

(一)主要变量的描述性统计

本文主要变量的描述性统计:根据结果可知,研究样本Risk_VAR的均值为0.032,研究样本Risk_RN的均值为0.061,可见研究样本整体风险承担水平存在较大差异。HSG的均值为0.153,表明研究样本中约有15.3%的样本受到沪深港通机制的影响。

(二)回归结果分析

表1列示了假设1的回归结果。列(1)和列(2)中HSG的估计系数均在1%的显著性水平上显著为负,表明沪(深)股通标的公司在沪深港通机制实施之后,风险承担意愿会显著降低。列(3)和列(4)加入了控制变量,HSG的估计系数仍然在1%的显著性水平上显著为负,结果较为稳健。上述回归结果均验证了假设1,说明沪深港通机制的实施降低了上市公司的风险偏好,对企业风险承担水平具有显著的抑制作用。

表1 股票市场开放对企业风险承担的影响

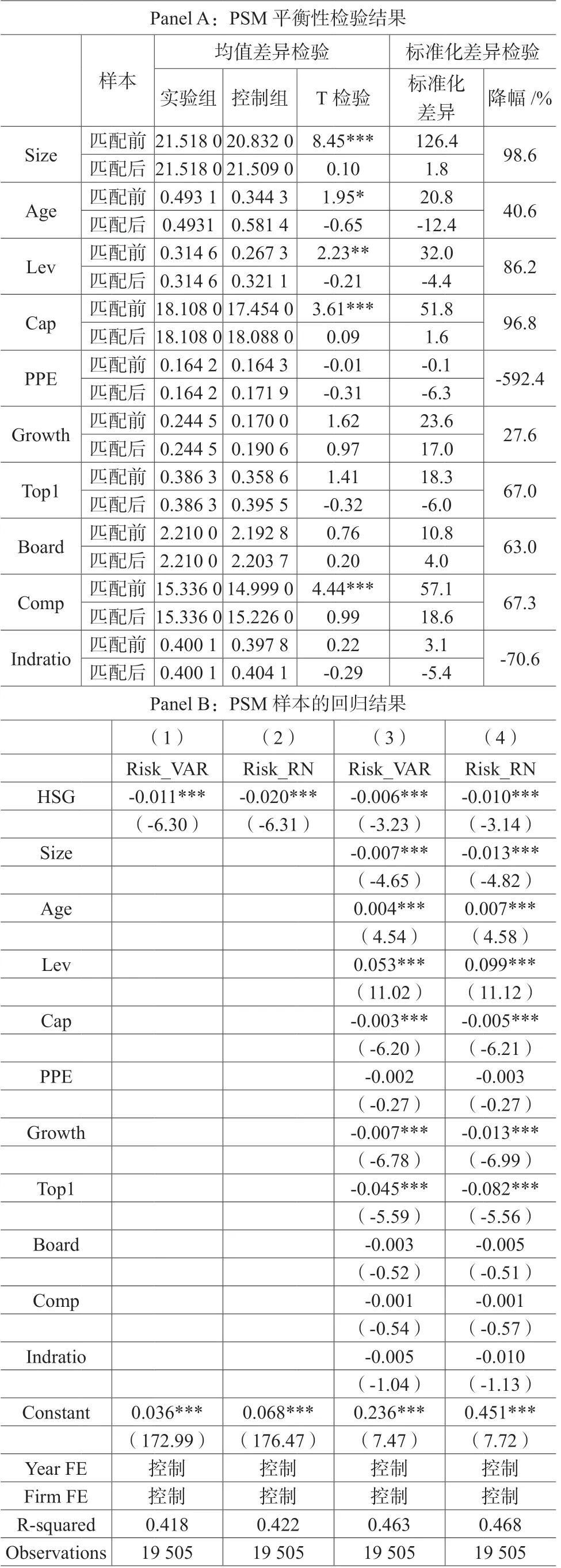

(三)稳健性检验-PSM-DID模型

尽管时间错层的实验场景能够提供天然的实验组和控制组,有效克服研究设计中的遗漏变量问题,降低并行事件对研究结论的干扰,但不可否认的是,沪深港通也并非是绝对意义上的自然实验,仍存在样本选择偏差问题,即沪(深)股通标的股并非是随机选择的,导致配对样本有偏。为此,本文选取沪深港通实施的基期(2009—2013年)构建Logit模型,拟合出样本公司成为沪(深)股通标的股的概率,将模型中的控制变量全部加入Logit模型中,以确保所有影响企业风险承担水平的特征因子在实验组和控制组间没有显著差异,最后采用半径为0.05的最邻近1∶1重复配对方法,选取在沪深港通实施之前与实验组的倾向评分最邻近的上市公司研究样本作为控制组。在此基础上,用经过倾向得分匹配的研究样本进行DID回归,本文所有回归结果并未发生实质性变化,研究结论具有稳健性(见表2)。

表2 PSM-DID结果

上述稳健性检验结果与前文研究结果基本一致,说明股票市场开放能显著抑制企业风险承担水平这一实证结果具有稳健性。

(四)影响机制研究

本文认为,股票市场开放给企业管理层带来了诉讼压力和业绩压力,进而降低了企业管理层的风险承担意愿,在进行战略规划时,企业管理层更倾向于追求保守、稳健的投资决策,以保证稳定的业绩并减少应诉压力。在本部分的研究中,我们运用中介效应检验方法,验证企业管理层面临的诉讼压力和业绩压力是否为主要的影响机制。

1.诉讼压力

相较于合格境外投资者制度(QFII),沪深港通机制大幅降低了境外投资者的投资限制,为境外投资者投资行为和市场交易行为提供了便利,更多的境外投资者参与中国的资本市场。由于发达资本市场对投资者保护程度较高,且境外投资者维护自身权益的意识较高,一旦发现公司存在违规行为,境外投资者更倾向于采用诉讼的方式进行维权,进而提高上市公司违规被揭露、收到问询函、被稽查的可能性。本部分探讨股票市场开放给企业管理层带来的诉讼压力是否是影响企业风险承担水平的主要机制。

2.业绩压力

沪深港通机制的实施,放宽了跨境资本流动的限制,吸引境外投资者购买本国公司的股票,但值得注意的是,境外投资者可能存在短期投机行为,追逐短期利润较高的投资。公司短期业绩一旦下滑,短期逐利的境外投资者可能会采取“用脚投票”的消极方式来表达其对管理层的不满。这无疑给管理层带来了更大的业绩压力,使得管理层以牺牲企业长期业绩为代价来维持短期业绩。本部分探讨股票市场开放给企业管理层带来的业绩压力是否是影响企业风险承担水平的主要机制。

(五)实证结果总结

研究结果发现:①股票市场开放会显著抑制企业的风险承担水平,具体表现为企业盈利的波动性减小。②在经过倾向得分匹配,在一定程度上解决样本选择偏差问题后,本文的结论并未发生改变;在虚构沪深港通机制实施的时点,排除其他外生事件的影响后,本文的结论依然稳健。③股票市场开放给企业带来的诉讼压力和业绩压力,是股票市场开放影响企业风险承担水平的两条机制。

四、启示与建议

本项目基于境外投资者对上市公司国际化行为的影响机理和具体作用路径研究,以及沪深A股上市公司数据和问卷调研分析,提出以下政策建议,以期健全沪深港通机制。

第一,开展沪港通、深港通经验分享会,帮助提高深港通政策效果。项目在案例调研过程中发现,沪港通的率先运行导致相较于深港通标的公司,企业从外国融资端获得相应的平台与资源较少,为了增强深港通政策效果,可以分地区、分行业建立国际化发展帮扶小队,举办沪港通经验分享研讨会,提高企业在股票市场持续开放背景下的国际化认知。

第二,提供民营企业与境外投资者更多的交流机会,增加境外投资者对这类企业的投资信心。就浙江省而言,省内大多数民营企业从“草根”发展壮大,政府可以提供民营性质的企业更多路演、与境外投资者交流的机会。通过建设旨在促成企业实现投融资的投融资路演平台,为前来参加路演的企业提供包括授牌及敲锣仪式、视频直播、企业路演展示、图片直播、投融资互动、媒体矩阵报道等多项服务。