上市公司股权融资对公司绩效影响的实证研究

2022-07-22蒋海涛

蒋海涛

资本市场全面铺开注册制是上市公司直接融资特别是股权融资变革的关键举措,对股权融资领域的进一步研究对于优化市场资源配置有着重要的意义。文章通过实证研究了上市公司股权融资对公司绩效的影响,认为股权融资对于公司盈利能力、成长能力等有提升水平,也就是说,股权融资对公司的绩效有着正向影响。但是,股权融资毕竟是外源融资,其所受限制颇多,无论是政策方面,还是投资人要求方面,内源融资应该成为公司融资方式的首选。

一、引言

我国上市公司一直把股权融资作为主要的融资方式,而近十年来,我国资本市场,特别是股票市场发生了巨大的变化,科创板、新三板、北交所陆续开设,多层次资本市场日渐成熟。股票市场容量急剧上升,资本市场结构不断深化,金融创新也在不断发展。然而,在这个资本市场发生巨大变化的时期内,学界对股权融资的变化及其对上市公司的影响,随着注册制的全面推进,股权融资对于公司绩效的影响有了很多新的变化,所以,本文试图详细分析股权融资对公司绩效的影响情况,并将之与内源融资对于公司绩效的影响做一个横向对比。

西方国家对于股权融资影响公司绩效的研究比较久远,研究结论也更多倾向于公司的股权融资、股权再融资会对公司的业绩和市场表现有负面影响。

上世纪60年代,Stigler G.J.(1964)认为,上市公司增发股票进行融资后,其公司绩效,如经营业绩、盈利回报并不如意,而Friend,I. and Longstreet,J.R.(1967)也与前者持相似的观点。Jesen(1986)提出 “自由现金流假说”,他认为上市公司发行股票后业绩下降的原因在于股东和上市公司经理人之间的利益不一致。进入上世纪90年代后,随着理论和实践的发展,相关研究成果逐渐增多。Robert S. Hansen and Claire Cruthley(1990)发现股权融资、普通债券融资和可转债融资对公司盈利的影响,结果发现,这三种融资方式都会导致盈利下滑,而且融资越多,盈利下滑越大。

股权融资对公司的绩效长期来讲也会有影响。Tim Loughran and Jay R. Ritter (1995)发现,进行股权再融资的上市公司在五年之后,其市场回报率低于未进行股权融资的公司。而且,Tim Loughran and Jay R. Ritter (1996)认为,无论是用累积平均收益还是买入持有收益来衡量,其对时间段内收益检验的影响不大。之后,McLaughlin R.,Safieddine,A and Vasudevan G.K.(1996)通过分析信息不对称和公司经营绩效长期变动之间的关系,检验了上市公司股权融资和债权融资之后的绩效表现,发现不管股权融资还是债权融资,在融资之后,其绩效都会下滑。Victor. Soucik and David .E.Allen (1999),J.K.Kang,Y.C.Kim and R.M. Stulz(1999),M.Pastor-Llorca and J.F.Martin-Ugedo(2004)。總体可见,国外学者一般认为,上市公司进行配股、增加新股发行等股权融资后,公司绩效并不会改善,反而有下滑趋势。

国内对股权融资研究大多在本世纪初开始。刘新常(2007)采用经济增加值(EVA)和EVA回报率来衡量公司绩效指标,并选用主营业务净利润率、净资产收益率、资产报酬率、每股收益和边际利润率作为辅助指标,研究结果也发现融资前业绩上升,融资后业绩下降。佘丽霞和赵根(2011)用多元线性回归模型考察股权融资上市公司绩效的影响,得出同上述一样的结论。唐华(2019)发现创业板上市公司偏好外部融资,尤其存在强烈的股权融资偏好,会导致资本结构不合理,且这种融资偏好对公司绩效有负面影响,不利于公司发展,建议创业板上市公司应从优化资本结构,提高资金使用效率等改善公司绩效。综上所述,国内学者的研究跟国外学者比较相似,都认为股权融资、股权再融资会对公司绩效产生负向的影响。

二、指标选取

(一)公司绩效指标选取

公司绩效主要考察在一定经营期间内,公司的经营业绩和经理人绩效。对于公司绩效的考察,我们需要进行协同动态的分析,不仅要分析公司当前的盈利能力,也要考察公司未来的成长能力。

盈利能力是指公司增加价值,获取利润的能力。公司的盈利能力不仅体现着管理层的管理技能和经营绩效,保障着公司员工的收入情况,是企业存活的根本。盈利能力是研究企业融资对其绩效影响的首要目标。

对于盈利能力,本文选取了3个代表性的指标,分别为净资产收益率(ROE)、总资产报酬率(ROA)以及每股收益(EPS)。

与当前盈利能力不同,公司的成长能力则是对公司融资方式的另一个要求。成长能力,是指公司未来的发展速度、发展动力与发展趋势,反映了公司未来的发展前景,是对公司扩展经营能力的分析。所以,我们需要选取适当的指标作为被解释变量,来分析公司融资方式对公司绩效的影响。

对于公司成长能力的考察,本文选取了营业总收入增长率(BIGR)这个指标。它是指公司本年度营业总收入较上年营业总收入的增长幅度,反映了公司的增长趋势,能有效地衡量公司的成长能力。

(二)融资方式指标选取

公司融资包括内源融资和外源融资。其中,公司内源融资总额为折旧、盈余公积、未分配利润和少数股东权益之和;公司外源融资总额为股权融资和债权融资之和。股权融资是外源融资中,非常重要的融资方式,而且,由于本文旨在探讨股权融资方式对公司绩效的影响,并将之与内源融资方式对公司绩效影响的程度作对比,所以,本文选取股权融资比率(SFR)和内源融资比率(IFR)作为解释变量。二者计算公式如下:

其中,总融资额=内源融资额+外源融资额;

内源融资额=折旧+盈余公积+未分配利润+少数股东权益;

外源融资额=股权融资额+债权融资额;股权融资额=实收资本+资本公积;

债权融资额=(应付债券+银行借款)+(应付票据+应付账款+预收账款)。

(三)控制变量指标选取

控制变量主要是指除解释变量之外,能使被解释变量发生变化的变量。它们本身并不是笔者研究的对象。但是,由于它们也会影响到被解释变量,所以,需要对它们加以控制。

由于公司绩效并不由融资方式唯一决定,所以,本研究需要选取适当的控制变量来辅助科学分析融资方式对公司绩效的影响。

从公司自身属性的差异来讲,主要考虑公司规模(SIZE)、上市年龄(AGE)两方面。

公司规模会对公司绩效产生一定的影响。不同规模的公司会使得公司内部交流存在差异,而且,它也会影响到公司资源的整合水平、利用效率,进而影响到公司的经营绩效。此处,公司规模数值为公司总资产的自然对数。

公司上市年龄某种程度上可以衡量公司的经营成熟度和规范度,以及公司抗外部风险水平也会对公司的经营绩效产生影响。

从公司运营属性差异来讲,又需要考虑两方面:一是公司自身运营水平,用总资产周转率(TATR)来表示;二是公司股东、经理人对决策的决定水平,用股权集中度(OC)来衡量。

总资产周转率为销售收入与平均资产总额的比值,它反映了公司营运资产的效率与效益,揭示了公司资产运营周转的情况。

股权集中度是指全部股东因持股比例的不同所表现出来的股权集中还是股权分散的数量化指标。本文选取的股权集中度,是指公司前十名股东持股比例,即前十名股东的赫芬达尔指数。

三、样本数据选取

本部分依然主要选取在沪深上市的医药制造业公司为分析样本。一是因为医药行业上市公司的市场化程度较高,竞争较为充分,公司融资方式对于公司绩效和价值的影响能客观地通过市场机制传导出来,进而得到一个公允可信的结果,二是医药制造业上市公司较多,可以准确反映出上市公司融資方式的发展情况。

本文选取了医药制药业上市公司2009-2020年,跨度为12年的数据,2009年开始是剔除2008年金融危机的影响。数据主要来源于Wind资讯数据库,以及和讯网、巨潮咨询网等专业财经网站。

为了保持数据的一致性和连贯性,下文在以面板数据分析对象时,选取的是2009年到2020年完全存续的151家上市公司相关数据。而且,文章用来分析的数据主要是每年的存量数据,因为存量数据更能展现公司的现时状态,对于已成事实,有更为清楚的描述。

四、模型的建立及结果分析

(一)样本指标的描述性统计

我们首先对各个指标进行宏观分析,看其这些年的变化趋势。

从表1中,可以看出,医药行业上市公司净资产收益率、总资产报酬率、每股收益均呈现先下降,后上升的趋势,说明公司盈利水平先下降,后上升。

同时,表格数据也提供了另外一些信息,即:人们似乎认为这三个表示公司盈利能力的指标,其变化趋势应该是一致的,至少净资产收益率和总资产报酬率应该没有显著差别,但事实并非如此。三者虽然都跟公司利润有关系,但同时都受到其他因素的影响。所以,对于公司盈利能力的衡量,应该从一个较为完备的指标体系中进行衡量,客观分析每一个指标变化的原因,而不能想当然地认为指标之间的差异说明他们不能有效衡量盈利能力。

相较于盈利能力总体的先下降后上升趋势,衡量公司成长能力的营业总收入增长率有所不同,它总体呈现下降趋势,说明医药行业业务增长出现瓶颈,其行业成长呈现放缓的趋势。

至于融资方式,也比较值得深思。因为证监会对于股权融资的政策更为严格以及整体宏观经济的去杠杆化,公司的股权融资比率总体呈现下降趋势,而内源融资比率则呈稳步上升趋势。

(二)模型建立

首先验证各个指标之间的共线性问题。各个指标之间的Pearson相关系数如下所示:

从表2中,可以看出,各个指标之间的Pearson相关系数并不明显,尤其是,股权融资比率和内源融资比率这两个自变量,其相关性为0,所以,可以构建模型。

为了探讨融资方式的不同对公司绩效的影响,我们分别需要以公司绩效的四个指标为被解释变量,以两个融资方式的指标为解释变量,再辅以总资产周转率,公司规模,股权集中度和上市时间为控制变量,来进行分析。两种融资方式指标事实上又可以分别代表外源融资和内源融资两种形式。

本文主要通过处理面板数据来分析融资方式对于公司绩效的影响。所以,需要根据所选取的指标构建相应的面板数据模型。

第一,分析融资方式对于公司盈利能力的影响,我们需要根据盈利能力指标的不同,建立三组模型。

一是分析公司融资方式对于公司净资产收益率(ROE)的影响,需要建立以下模型:

二是分析公司融资方式对于公司总资产报酬率(ROA)的影响,需要建立以下模型:

三是分析公司融资方式对于公司每股收益(EPS)的影响,需要建立以下模型:

第二, 本文选取衡量公司成长能力的指标为营业总收入增长率(BIGR),所以要分析融资方式对营业总收入增长率(BIGR)的影响,需要建立如下模型:

上述模型中,为常数项;是维参数向量;是维参数向量;是均值为0且同方差的随机误差项,并且在不同样本下的随机误差项是相互独立的;,;i=1,2,…,151,表示样本个体成员;t=2009,2010,…,2020代表样本年份。

(三)模型结果分析

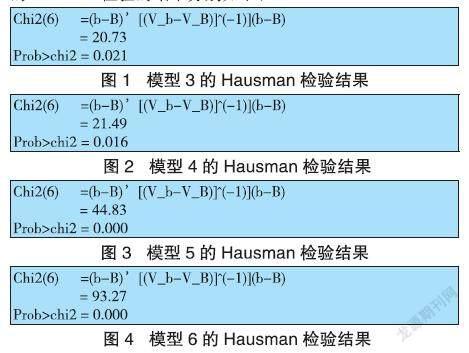

选取数据之后,本文采用stata软件进行数据处理。对于面板数据模型,首先对数据进行Hausman检验,以便确定采用固定效应模型还是随机效应模型。对于模型(3)-(6)的Hausman检验的结果分别如下:

从以上图组所示的结果来看,模型(3)-(6)的Hausman检验的检验统计量分别是20.73,21.49,44.83,93.27,相应的伴随概率分别为0.0021,0.0016,0.0000,0.0000。所以,可以拒绝固定效应模型与随机效应模型不存在系统差异的原假设,建立固定效应模型。

1.公司融资方式对公司盈利能力的影响结果分析。运用固定效应模型,对数据进行回归分析,结果如下:

2.***表示在0.01的显著性水平上显著,**表示在0.05的显著性水平上显著,*表示在0.1的显著性水平上显著。下表相同。

从上表中,我们可以知道,融资方式的不同对盈利能力指标间的影响有差异。

净资产收益率、总资产报酬率以及每股收益与股权融资比率之间都呈正向相关关系,尤其是总资产报酬率和每股收益,二者都在0.01的显著性水平上显著。这说明,股权融资能带来公司盈利水平的提高。这与前述关于股权融资公司绩效影响的综述中,西方国家的实证结果中有明显的不同。

之所以存在不同,是因为我国整体资本市场发展水平与西方国家存在明显差距。西方的资本市场发展较为成熟,融资工具结构性强,种类多而且弹性大,能快捷便利且十分有效地满足上市公司的融资需求。所以,上市公司便会进行较为理性的融资方式抉择。由于我国资本市场发展程度低,上市公司处在发展阶段中的现境,都会使得上市公司的股权融资成本偏低,这直接导致我国上市公司有明显的股权融资偏好。

然而,公司进行股权融资仍有来自两个方面的硬约束。首先是中国证监会,证监会为了规范公司的股权融资行为,对公司的再融资条件进行不断修正,股权融资的条件显得更为严格,上市公司为了满足这种严格的条件,必然会完善公司制度,改善公司治理结构,提升公司营运水平,提高公司竞争力,进而会显著提高公司的盈利水平。再者,还有来自投资者的硬约束。由于股权融资是公众投资者对公司权益性资金投入,所以投资者要求公司的投资回报是必然的,因此,公司在进行股权融资时,必须考虑通过积极的努力来提高上市公司經济效益以尽量满足投资者的收益分配要求。

与股权融资对比,净资产收益率、总资产报酬率以及每股收益与内源融资比率之间也呈非常明显的正向相关关系。也就是说,内源融资比率的提高也将会导致净资产收益率、总资产报酬率以及每股收益水平的升高。而且,内源融资对于公司净资产收益率产生正面影响的力度高于股权融资,而对于以上三个盈利指标影响的显著度都是高于股权融资的。考虑到影响的显著性,内源融资比股权融资更能提高公司的价值,更能促进公司股价、总市值的增加。

所以,内源融资对公司的盈利能力有着明显的影响,内源融资比率升高将会导致公司盈利水平提升。对于公司本身而言,内源融资对于其财务杠杆具有很强的调节作用。每个公司可以根据自身的资金需求来选择财务比率。而且,内源融资具有自主性、原始性和内生性,使得公司具有一定程度的决策自主性和经营自主性,公司因此受到外界的制约和影响减少,这样,其自主发展能力得到很大提升,盈利能力也会得到很大提升。再者,公司采用内源融资对于外界而言,也传递着积极信号。它可以向外界表明,公司的盈利能力较好,现金流充足,公司整体实力较为强劲,发展动力较足。这都会使得公司的盈利能力提高。

2.公司融资方式对公司成长能力的影响结果分析。从表4中,可以看出,公司营业收入增长率与股权融资比率呈现不明显的正向相关关系,也就是说,公司股权融资对于公司成长能力的提升,并没有十分显著的影响,但不能否认这种正向影响的存在。股权融资比率上升能在一定程度促进公司营业总收入增长率的提高。

如上分析,公司进行股权融资会带来公司盈利水平的提升,而盈利水平的提升则是来自于公司营业总收入的增加。然而,股权融资对公司营业总收入增长幅度的影响如何,则没有一个较为明显的结果。

与股权融资比率稍有不同,公司营业收入增长率与内源融资比率不仅呈现正向相关关系,而且,这种相关关系非常明显。公司内源融资比率提高,会导致公司成长能力增强。

五、结论及政策建议

综合研究结果,可以发现,股权融资无论对于公司现阶段的盈利能力,还是未来的成长能力都有正面影响,内源融资亦然。但是,对比发现,内源融资比股权融资更能提高公司的价值,更能促进公司股价、总市值的增加。而且,公司采用内源融资也向外界表明,公司的盈利能力较好,现金流充足,公司整体实力较为强劲,发展动力较足。所以,内源融资对于公司未来成长能力的影响,也是十分明显。再者,股权融资毕竟是外源融资,其所受限制颇多,各方面综合考虑,内源融资应该成为公司融资方式的首选。

公司要加大内源融资,改善经营,提高效益是最为根本的方法。同时,需要制定科学合理的利润分配方法,多提取盈余公积,加大公司利润留存。

参考文献:

[1]Stigler G J. Public regulation of the securities markets[J]. Journal of Business, 1964: 117-142.

[2]Friend I, Longstreet J R. Price experience and return on new stock issues[J]. Investment Banking and the New Issues Market, 1967.

[3]Jensen.M. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986(76):323-29.

[4]Hansen R S, Crutchley C. Corporate earnings and financings: An empirical analysis[J]. Journal of Business, 1990: 347-371.

[5]Loughran T, Ritter J R. The new issues puzzle[J]. The Journal of Finance,1995,50(1):23-51.

[6]Loughran T, Ritter J R. Long‐Term Market Overreaction: The Effect of Low‐Priced Stocks[J]. The Journal of Finance, 1996, 51(5): 1959-1970.

[7]McLaughlin R, Safieddine A, Vasudevan G K. The operating performance of seasoned equity issuers: Free cash flow and post-issue performance[J]. Financial Management, 1996, 25(4).

[8]Soucik V, Allen D E. Long Run Underperformance of Seasoned Equity Offerings: Fact or an Illusion?[J]. Available at SSRN 172633, 1999.

[9]Kang J K, Kim Y C, Stulz R M. The underreaction hypothesis and the new issue puzzle: Evidence from Japan[J]. Review of Financial Studies, 1999, 12(3): 519-534.

[10]Pastor-Llorca M J, Martin-Ugedo J F. Long-run performance of Spanish seasoned equity issues with rights[J]. International Review of Financial Analysis, 2004,13(2): 191-215.

[11]劉新常. 上市公司增发融资效率研究[D]. 湖南大学,2007.

[12]余丽霞, 赵根. 我国上市公司定向增发的财务效应研究[J]. 技术经济与管理研究, 2011,(4):119–123.

[13]唐华.创业板上市公司融资偏好对公司绩效影响的实证分析[J].统计与决策,2019,(06):182-185.

作者单位:山东警察学院,副教授。