湿地松材脂兼用林最优轮伐期的经济分析*

——以江西省景德镇市枫树山林场为例

2022-07-20余素君孙洪刚姜景民王宇华

刘 林 张 旭 余素君 孙洪刚 姜景民 王宇华

(1.中国计量大学经济与管理学院 杭州 310018; 2.中国林业科学研究院亚热带林业研究所 杭州 311400;3.景德镇市枫树山林场 景德镇 333000)

湿地松(Pinuselliottii)为美洲常绿针叶乔木,因其具有适应性强、出材量大、生态效益显著和松脂产量高等优点,被亚洲、澳洲和非洲等众多国家广泛引种栽培。为缓解木材供需失衡和生态造林树种匮乏等问题,自20世纪70年代,我国南方多数省份也开始大规模引种栽培湿地松(成子纯, 2004)。近年来,受国际松脂原料需求的拉动,松树采脂已被众多林业生产单位和投资企业所重视。湿地松单株产脂量高、采脂周期长,以及松脂可利用成分丰富等优点,湿地松载培已成为南方诸多林区市(县)“脱贫致富奔小康”的重要产业。

由于对湿地松采脂可以获得较高的经济效益,因此湿地松经营方向由木材转向了松脂,但是对于如何经营兼顾木材和松脂生产的材脂兼用林,尚缺乏研究。在生产实践中,更多的是在用材林经营模式基础上,对某些经营措施进行适当调整,作为材脂兼用林经营模式。比如,有些松树的轮伐期由木材利用为主的30年延长到以采脂为主的50年,虽然在短期内可获得显著的经济效益,但从长期来看,轮伐期增加,林分老龄化会导致生长停滞和松脂生产退化等问题(Prasetyoetal., 2017),且经营周期越长,市场环境变化导致未来收益的不确定性越大,增加了经营风险。因此,湿地松材脂兼用的经营模式,如果忽略了经营收益与林分自然生长属性和林产品市场环境之间的作用规律,不仅对林分蓄积、木材质量和松脂产量造成不利影响,降低生产企业和投资企业未来的经济效益,还会加剧未来湿地松工业原料的供需失衡。所以,必须通过对湿地松材脂兼用林经营模式进行经济分析,科学确定采脂和采伐的时间节点,才能确保湿地松人工林经营效益的最大化和林产品生产的可持续性。

确定人工林采伐的最优轮伐期是森林培育模式研究中的经典问题,Faustmann模型是此类研究中应用最为普遍的技术(Amacheretal., 2009; Tahvonen, 2009; Olschewskietal., 2010; Soedomo, 2012)。Bailey(1986)和Pienear(1984)曾利用该表达式对折现率较低时湿地松用材林的轮伐期进行过分析。但考虑到非木质林产品对林地期望价值的影响,研究人员对Faustmann模型进行了各种扩展(Stevenetal., 1978; Enzingeretal., 2000; Gongetal., 2009; Nghiem, 2014; Nghiem, 2015; Nguyenetal., 2016),扩展的模型大多侧重于经济作物在不同价格水平下的风险评估(Mehtaetal., 1997; Prunamasarietal., 2002; Osei-Bonsuetal., 2002; Obirietal., 2007; Ryanetal., 2009),而对以非木质林产品为目标的人工林的经济分析中大多没有考虑木材收入。Wang等(2006)和Prasetyo等(2017)分别在西芒松(Pinuskesiya)和南亚松(Pinusmerkusii)材脂兼用林最优轮伐期的研究中同时考虑了木材和松脂的收益,并利用扩展的Faustmann模型证明材脂兼用林的最优轮伐期会因采脂而延长,且延长年限主要与折现率有关。Bonyad等(2019)采用净现值分析湿地松材脂兼用林经营收益时提出: 松脂在林分生长早期由于产脂量增加可提高成本回收效率和连年经济收入,如果延长最优轮伐期3~4年,材脂兼营模式的收益还会进一步提高。可见,材脂兼用林的轮伐期要比单一用材林的轮伐期长,这一结论已被普遍认可。

我国南方多数省份湿地松材脂兼用林采用25年的轮伐期,该轮伐期是在以蓄积平均生长量等于连年生长量的数量成熟龄的基础上延长2年得到的。虽然该轮伐期可以取得一定的经济效益,但由于经营收益最大化的经济目标与生物量最大化的培育目标未必兼容,25年的轮伐期是否获得了最优的经济效果尚缺乏科学依据。为此,本研究以江西省丘陵区的湿地松人工林为例,应用Faustmann模型来分析湿地松人工林经营中,木材和松脂对经济绩效的贡献。通过分析湿地松经营中木材和松脂对经济绩效的贡献,确定采脂和采伐的时间节点及其影响因素,为保证湿地松人工林经营效益的最大化和林产品生产的可持续性提供科学依据。

1 研究区概况、数据收集和研究方法

1.1 研究区概况

研究地点位于江西省景德镇市枫树山林场(117°06′40.77″—117°17′16.59″ E,29°12′17.47″—29°18′40.99″ N),该林场位于江西省东北部,地貌以丘陵和山地为主,经营面积266.64 km2。该区域海拔600 m以下、坡度≤20°,土层深度超过60 cm。在20世纪80年代开始大面积引种湿地松,截至到2018年,湿地松人工林面积为104.23 km2,其中,湿地松用材林面积为70.74 km2,湿地松材脂兼用林面积为33.49 km2。

1.2 数据收集

本研究所使用的湿地松用材林和材脂兼用林生长数据全部来自枫树山林场1985、1995、2005和2015年4次森林资源二类调查数据库,主要包括林龄、胸径、树高、单位面积活立木株数和活立木蓄积等小班调查因子。另外,为了保证数据的代表性,分别采用坡向、坡位和土层厚度等立地因子,林分是否发生大规模自然和人为损毁,以及林分调查年龄等指标对数据进行筛选。首先选择坡向、坡位和土层厚度基本一致的小班,其次排除发生大规模自然和人为损毁的小班,再次剔除与小班内活立木数量随林龄增大逐步减少这一规律不符的小班。最后用于计算和拟合湿地松用材林和材脂兼用林的小班数量分别为230和120个(表1)。所有小班林分全部采用裸根苗进行造林,造林密度在为2 000~5 000株·hm-2之间,并采用相同生产经营模式进行经营管理。结合生产性采脂活动进行林分产脂量测定,在2018年10月底采脂期结束时,对各小班所属的100 m2样方内所有单株上采集的松脂进行称取鲜质量,然后汇总并换算成每公顷松脂产量。

为计算经营成本和收益,结合枫树山林场2015—2020年湿地松经营的实际情况,调查收集各类经营活动成本、木材和松脂价格数据(表2)。

1.3 研究方法

1.3.1 考虑松脂和木材两类产出的Faustmann模型 在我国,常用内部收益率和净现值等财务方法计算人工林经济绩效(成子纯, 2004; 袁铁象等, 2011)。此类方法仅考虑单一轮伐期(Ramírezetal., 2001),不能比较不同轮伐期的经济绩效,在林业永续经营的条件下计算最优轮伐期不合适。Faustmann模型是估算林业用地期望值的标准经济模型(Shigematsuetal., 2013),使得我们能够在经营周期不同的情况下直接比较土地期望值(LEV)。

表1 湿地松用材林和材脂兼用林基本情况统计表Tab.1 Descriptive statistics of slash pine plantations used for timber and timber & resin

湿地松林分的经济收益主要来自木材(包括间伐材和主伐材)和松脂。本研究利用Faustmann模型,基于枫树山林场湿地松用材林培育的实地考察,在模型中考虑了第9年和第15年的间伐收入、采脂起始至更新造林期间的松脂年收入以及第T年更新造林时湿地松人工林的主伐收入,因此,计算土地期望值(CEV)的模型设定如下:

(1)

其中,Rt是第t年的收入;R(j)是间伐收入;R(z)是松脂收入;R(c)是主伐时木材收入;Ct是第t年产生的财务成本(包括初始造林成本C0,数据见表2);T是轮伐期长度; tr为采脂起始年份;r是折现率。

R(j) t是间伐时的收入,抚育间伐是一项重要的培育技术措施,通过适时调整林分密度,促进保留木的生长,是增加单位林地面积木材总产量和松脂总产量的重要手段(成子纯, 2004)。从理论上讲,间伐周期越短,间伐次数越多,每次的间伐强度越小,林分密度调控生长的效果越好。然而,由于受到各种条件的限制,尤其是受到诸如经营目的、劳动力价格、运输成本和小径材销路等经济条件的限制,这种“低强度、高频次”的间伐方案在生产实践上是行不通的。枫树山林场的湿地松人工林在生产周期内共进行两次森林抚育,造林后第9年进行透光伐,然后间隔5年进行抚育间伐,伐后林分保留株数不超过初植密度的25%~30%。两次间伐获得的间伐材可以出售,间伐收入按林场实际交易价格计算(表2),间伐作业的国家森林抚育补助标准目前为1 500元·hm-2。

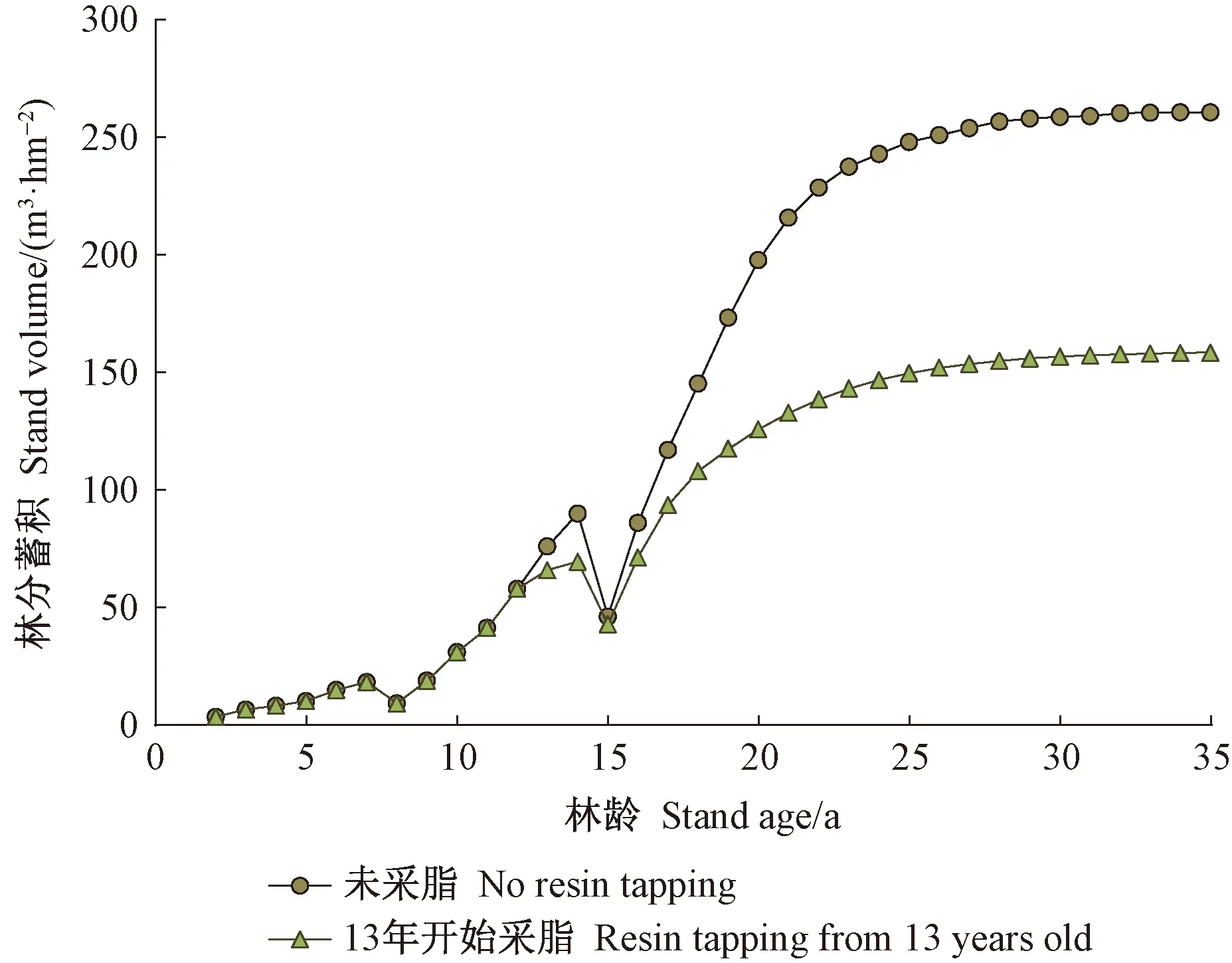

图1展示了湿地松用材林和材脂兼用林木材产出量与林龄的关系,未采脂的湿地松用材林在18年以后生长变缓; 材脂兼用林在采脂后生长速度明显低于未采脂湿地松的生长速度,但两类人工林进入生长拐点的时间几乎是相同的。湿地松用材林的数量轮伐期由此可以确定,根据林分材积连年生长量等于平均年增长量的法则,该湿地松试验林的数量轮伐期为22年。通过该生长曲线得到的木材产量预测值乘以木材价格即林分木材收益。

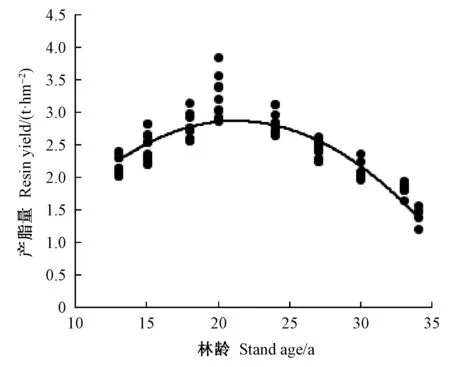

松脂采割从林龄为13年时开始,采脂3年后,松脂产量的增速放缓,当采脂达到7年时,松脂产量逐年降低(图2)。Rodríguez-García 等(2016)对松脂生产规律的观察结果也发现,松脂产量随林龄呈现出先增长后下降的趋势。

表2 江西省湿地松人工林经营的平均单位成本和产出价格Tab.2 Average unit cost and output price of slash pine plantations in Jiangxi Province

图1 湿地松林分蓄积曲线 Fig. 1 Trend of stand volume of Slash pine plantations

图2 湿地松采脂量曲线Fig.2 Trend of resin yield of Slash pine plantations

计算R(z) t和R(c) t时,除了要明确不同林龄时的松脂产量和木材产量外,还要明确不同林龄时松脂和木材价格(P)。松脂的价格为实际交易价格。考虑到木材价格与随着林龄变化的木材径阶有密切联系,以林分的平均径阶所对应的木材价格为因变量,林分林龄为自变量,进行拟合,得到随林龄增加的木材价格变动情况,拟合后的表达式为:Pt= 355.37 e0.039 9t(拟合优度96.33%)。计算材脂兼用林的木材收入R(c) t时,考虑到长期采脂降低了木材规格和质量,木材价格较低且变化不大,此时计算木材收入时采用枫树山林场实际交易时的木材价格(表2)。

折现率(r)对LEV有显著影响(Brukasetal., 2001; Liaoetal., 2008; Liuetal., 2019)。因此,折现率的选择是衡量人工林潜在效益的一个重要因素。但折现率的选择目前存在很大的争议。如果从个人对未来的不确定性、消费的边际效益递减以及资本的机会成本理论出发,应该选择较高的折现率。但从自然资源增长的有限性以及代际公平的角度考虑,很多学者反对较高的折现率(Newelletal., 2004),甚至认为应该选择负的折现率(Drepperetal., 1993)。在林业基本案例分析中,折现率有两种选择: 中央银行的长期借款利率(Prunamasarietal., 2002; Lopez, 2003; Guoetal., 2006; Manivongetal., 2008)和政府债券市场的无风险利率(Brukasetal., 2001; Liaoetal., 2008; Yingetal., 2010)。本研究采用了5%的折现率作为标准,这是我国的长期借款利率(银发[2015]325号),并以此为基础增加和减少折现率进行敏感性分析。

基于上述模型和数据,表达式(1)可以计算不同折现率下的林地期望价值(LEV)。最优轮伐期(T*)就是LEV最大时所对应的林分年龄。

1.3.2 敏感性分析 本研究探讨折现率为2%、5%、10% 和15%时LEV和T*的变化,以分析折现率对LEV的影响。具体来说,以1年期2%的折现率下限,描述我国市场风险降低的情况; 将折现率上限设定为15%,以说明我国市场风险增加的情况。在2%~15%之间设置不同折现率,进一步分析木材价格、松脂价格和劳动力成本变化对LEV和轮伐期的影响。

1)考虑木材价格上升20%(根据近25年松木最高均价1 161元m3,高出本研究拟合的木材均价约20%而设定)和木材价格下降15%(根据近25年松木最低均价847元m3,低于本研究拟合的木材均价约15%而设定)来评估LEV和T*对木材价格变化的反应。

2)考虑松脂价格上升到12 000元t-1(历史最高价格水平)和松脂价格下降到8 000元t-1(历史最低价格水平)来量化改变松脂价格对LEV和T*的影响。

3)经营成本的构成较为复杂,人工成本是人工林经营中最重要的构成部分,因此考察当人工单位成本增加10%和人工单位成本增加20%时LEV和T*的变化。设人工单位成本增加10%和20%是基于江西省最低工资标准的变化,从2010年到2020年,江西省最低工资标准的平均增长率为8.88%,最大增长率为20.83%,数据见“中国最低工资数据库”(China Minimum Wage Database,CMWD),该库由中国社会科学院人口与劳动经济研究所建立,收集了1993年至今关于最低工资标准调整的信息。

2 结果与分析

2.1 木材和松脂在湿地松人工林经营收入中的贡献

木材收入与松脂收入的时间周期不同,木材收入除了两次间伐时有少量收入外,主要收入在皆伐时实现,而松脂收入从采脂开始到木材皆伐时止,每年均有收入。因此,在比较不同类型湿地松人工林收入时,为了使木材收入和松脂收入具有可比性,同一林龄下的采脂收入为累计收入,而木材收入为当年收入。

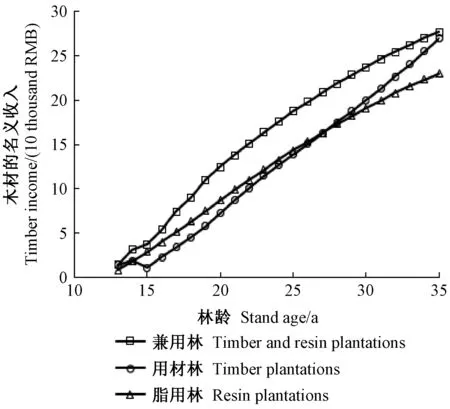

不考虑货币的时间价值,从名义收入的角度看不同类型的湿地松人工林的收益情况(图3),在所考虑的35年经营期内,经营材脂兼用林在任何时点上的名义收入都是最高的。经营用材林的名义收入不及材脂兼用林,但是当林龄达到35年时,材脂兼用林的名义收入为276 302元,用材林的是268 778元,两者的名义收入已经非常接近。这就是说,如果经营时间足够长,经营湿地松用材林和材脂兼用林的名义收入基本一致。但如果经营湿地松只是为了采脂,显然在湿地松生长的初期,名义收入高于生产木材的收入,但采脂的名义收入随着林龄的增加,其增速下降,当林龄达到35年时,其名义收入比其他两种方式低很多。由此可见,在湿地松人工林经营中,木材收入对总的名义收入的贡献是不可忽视的。经营湿地松人工林时就要考虑如何使得木材和松脂收入总额最大化,而不应为了获得更多的松脂收入而不顾采脂对木材生长的影响。

图3 不同类型湿地松人工林名义收入Fig. 3 Income of three different typesof slash pine plantations

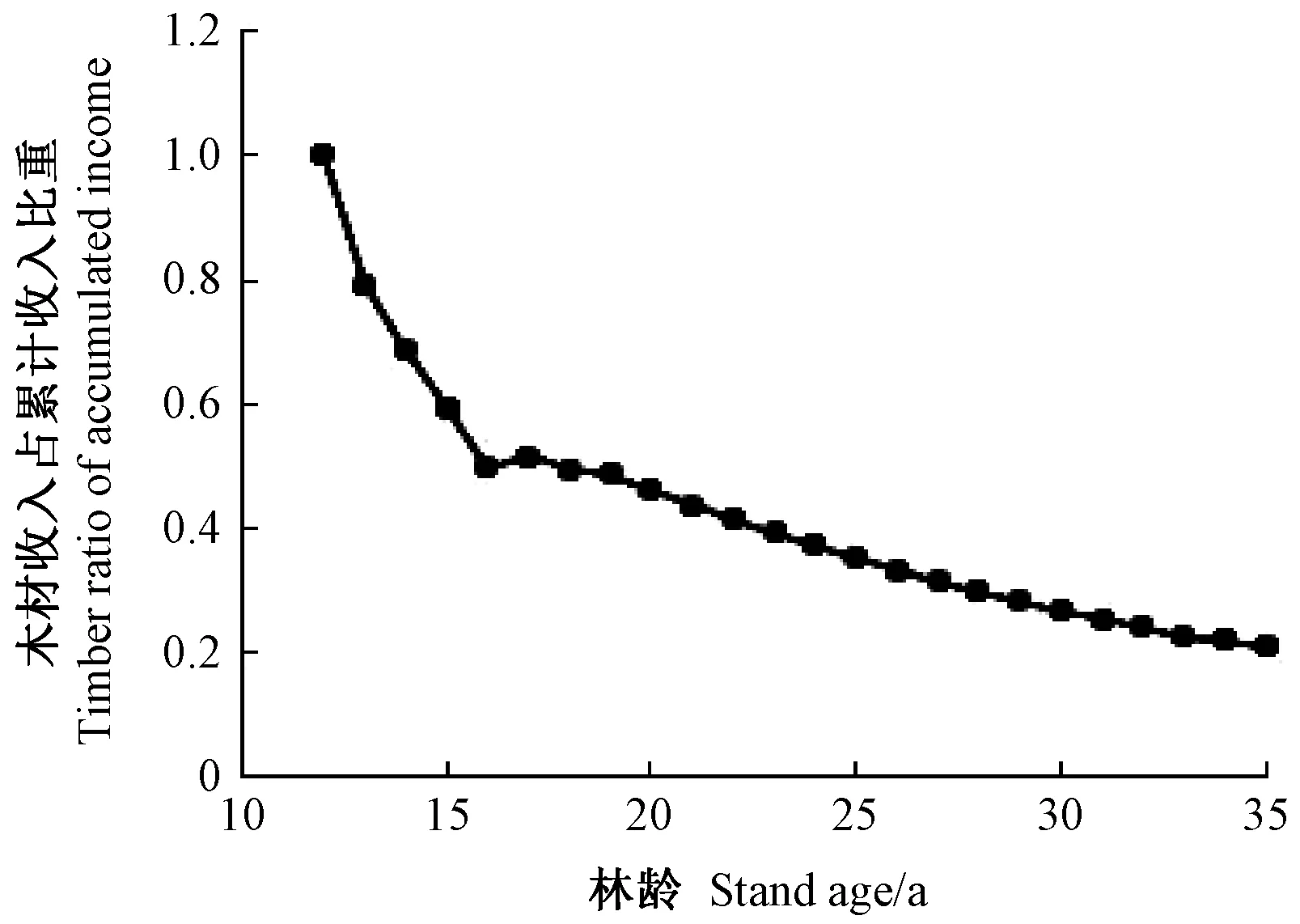

图4用来说明木材收入占林分总收入比例的变化,木材收入占比是非线性的,随着林龄的增加而减少,且在采脂后的前5年,木材收入占比快速下降。因为此时为产脂旺盛期,木材径阶较小,价格较低。在此之后,采脂量增速下降,木材径阶逐渐增加,木材价格升高,木材收入占比下降的趋势逐渐趋缓。

图4 材脂兼用林中木材收入占累计收入比重Fig.4 Timber ratio in accumulated income of timberand resin slash pine plantations

考虑货币的时间价值,通过计算林分LEV值来确定松脂在湿地松人工林盈利中的作用(表3)。与用材林的LEV相比,松脂收入显著提高了材脂兼用林的LEV。考虑到松脂收益对人工林经营的贡献,当折现率高到一定水平时(比如15%),只有经营材脂兼用林才能有利可图。这意味着材脂兼用林比用材林具有更强的创收能力。但是这也基本上是经营湿地松人工林所能承受的经济风险边界,折现率再增加的话,林地会要另作它途。

2.2 湿地松用材林和材脂兼用林轮伐期的比较

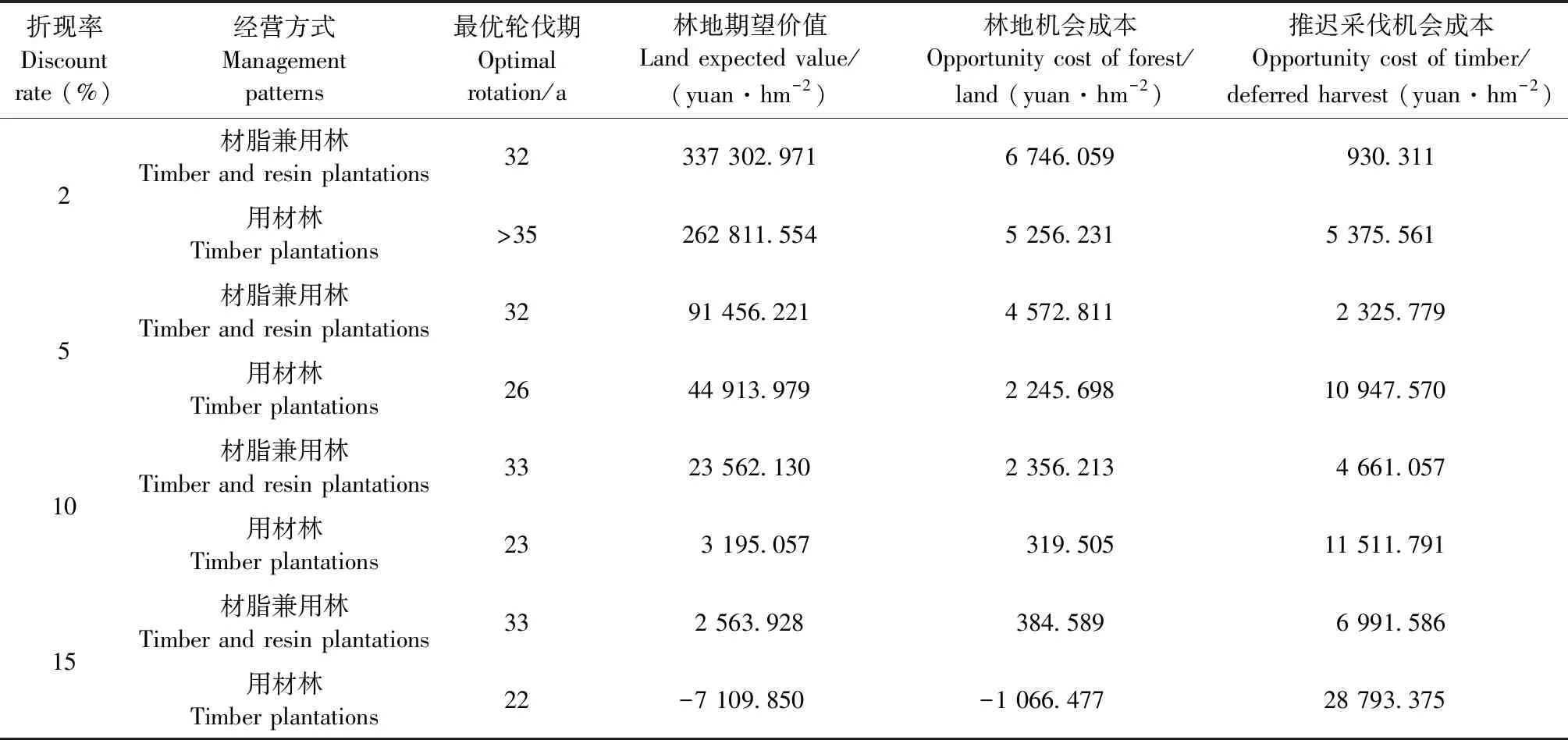

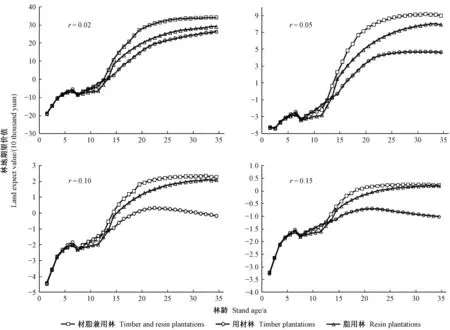

为了探寻实现湿地松人工林经济最优化的轮伐期,利用公式(1)计算不同林龄时的LEV,LEV最大时所对应的林龄就是T*(表3)。由于折现率不确定,表3中给出当折现率为0.02、0.05、0.10和0.15时的结果,LEV随林龄变化见图5。

表3的结果显示材脂兼用林的LEV明显高于用材林的LEV。材脂兼用林的T*也明显长于用材林的T*。可见,松脂收益确实可以延长湿地松人工林的轮伐期; 延长Faustmann轮伐期可获得更多的松脂收益。林地机会成本就是林地租金,它体现的是林地经营者必须承担的林地价值的利息成本(r×LEV),林地兼用林的林地机会成本最高。另外,由于推迟采伐而导致的机会成本为r×LEV,经营用材林所要承担的该成本远高于材脂兼用林。这两项机会成本构成了林地经营者必须承担的经济成本。显然,经营用材林的机会成本大于经营材脂兼用林的机会成本。

表3 湿地松人工林最优轮伐期与林地期望价值Tab.3 Optimal rotation and LEVs of slash pine plantations

图5 不同折现率下三种林地经营类型的林地期望价值Fig. 5 LEVs of three types of forest land management under 3 different discount rates

折现率对T*、LEV和机会成本的影响也是显而易见的。随着折现率的增加,LEV和林地机会成本减少,推迟采伐的机会成本增加。对T*的影响值得引起注意: 对用材林而言,如果其它条件不变,折现率增加,T*缩短,这一结论已经在理论和实践中得到了证明(Amacheretal., 2009; Liuetal., 2019)。但对材脂兼用林而言,虽然也有研究表明随着折现率增加,T*缩短(Wangetal., 2006),但本研究的结果显示: 材脂兼用林的T*随着折现率的增加略有增加。当折现率较低时(r= 0.02和r= 0.05),材脂兼用林的最优轮伐期为32年; 当折现率较高时(r= 0.10和r= 0.15),材脂兼用林的最优轮伐期为33年。这与折现率对用材林最优轮伐期的影响具有显著的差别。

图5展示出在当前市场条件下,不同折现率时湿地松材脂兼用林和用材林的林地期望价值的变化(脂用林是未考虑木材收入的材脂兼用林,为分析材脂兼用林的LEV变化特征而设)。在相同折现率时,林分第二次间伐后(第15年),材脂兼用林的LEV最高,其次是脂用林,用材林的LEV是最低的。在不同折现率时,用材林的LEV曲线形状变化最为明显(图5),随着折现率提高曲线的峰值出现的越来越早,这就解释了折现率越高,T*越短的原因。脂用林的LEV曲线形状几乎没有变化,随着折现率的增加,LEV也增加,脂用林没有T*,这是因为采脂每年都有收益,每个林龄所对应的LEV在计算时使用的是松脂收入的累计值,这也是材脂兼用林的T*没有随着折现率的增加而缩短的原因。但是从图5可以看出,材脂兼用林的LEV与脂用林的LEV越来越接近,这意味着随着折现率的增加,松脂收益在林分LEV中的贡献越来越大,会主导林分的轮伐期。同时,不同折现率下湿地松人工林的LEV的变化强调了轮伐期确定的复杂性及其对林分经营的影响,因此接下来将对影响轮伐期的因素进行更深入的分析。

2.3 LEVs和轮伐期对折现率、价格和经营成本的敏感性

由于活立木和松脂价格、林分经营成本以及折现率均随着林分年龄的变化而变化,因此需要评估这些变化给T*带来的可能影响。

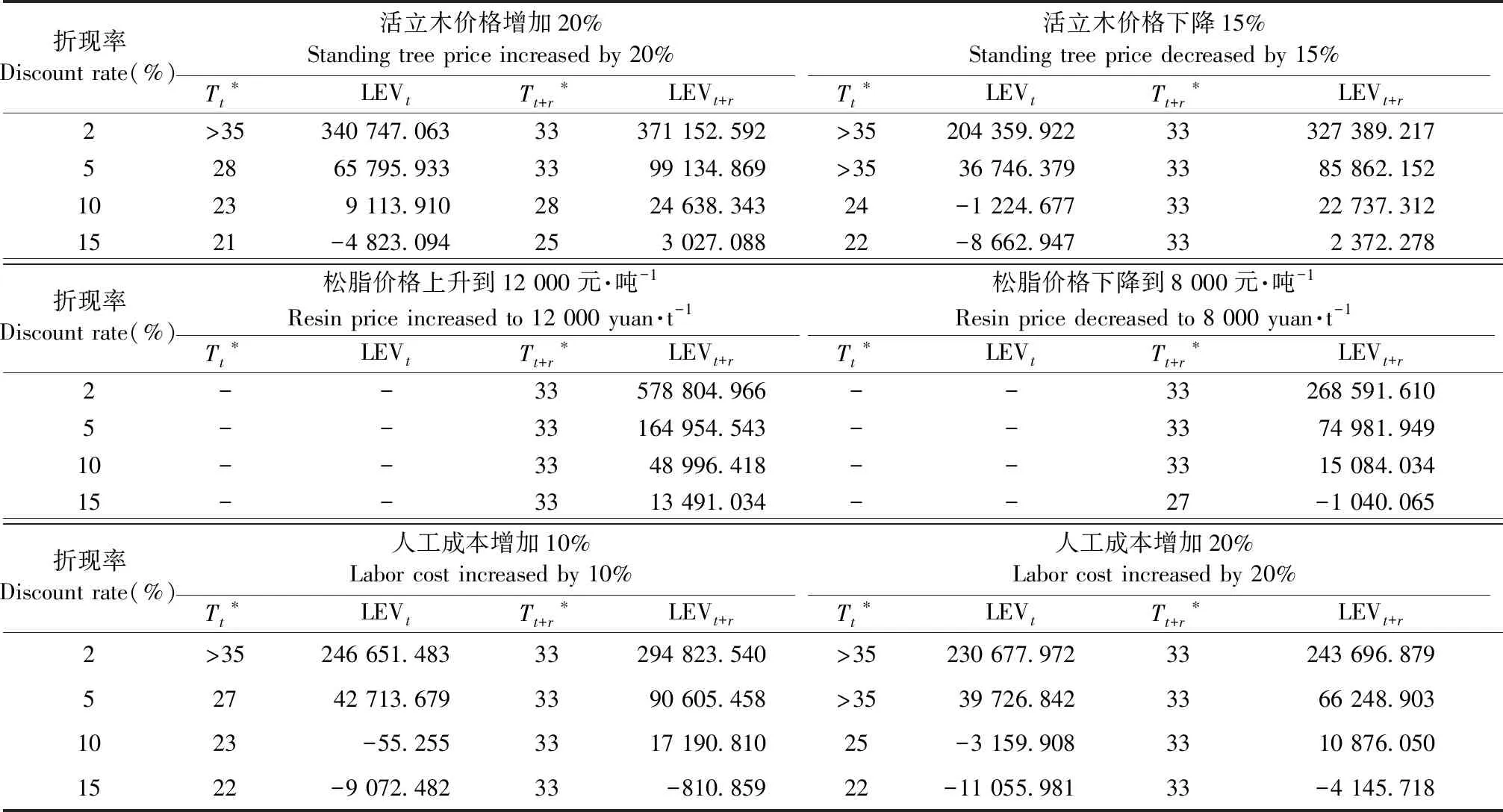

活立木价格、松脂价格以及林分经营成本的各种变化对LEVs和T*的影响见表4。活立木价格升高时,材脂兼用林和用材林的LEV值都增加,活立木价格降低时,LEV的值都下降,但对用材林LEV值的影响明显大于材脂兼用林。当活立木价格增长20%,相比材脂兼用林(表4),湿地松用材林的LEV和T*都增加,LEV值提高了20%~40%; 活立木价格的增加导致材脂兼用林中木材收入在林分总收入中的比重提高了5%~15%,T*所对应的LEV值提高了5%~18%。当活立木价格下降15%,相比材脂兼用林(表4),湿地松用材林的LEV和T*都减少,LEV值下降了18%~22%; 活立木价格的下降导致木材收入在材脂兼用林林分总收入中的比重降低了4%~10%,T*对应的LEV值降低了4%~8%。

表4 湿地松材脂兼用林最优轮伐期与林地期望价值的敏感性分析①Tab.4 Sensitive analysis of LEVs and optimal rotation of slash pine plantations

松脂价格对LEV值有正向的影响,但在8 000~12 000元·t-1的价格区间,轮伐期对松脂价格的反应不敏感,尤其是当松脂价格增加时,木材收入在林分总收入中的比重下降,对T*的影响越来越不明显; 反之,当松脂价格下降到一定程度,木材收入在林分总收入中占有较高比例,T*将随着松脂价格下降而缩短。

人工成本的变化只考虑了增加的情况,湿地松用材林的LEV值随着人工成本的增加而下降,且当折现率增加到10%左右时,经营用材林已经无利可图,当折现率达到15%时,经营材脂兼用林也将无利可图。用材林的轮伐期对人工成本的反应敏感,但材脂兼用林不敏感。

折现率的变化对LEVs和T*的影响如表4所示:如果其它条件不变,随着折现率的提高,LEV的值下降。如果折现率大于0.10,经营用材林几乎无利可图,折现率继续增加的话,经营材脂兼用林也将无利可图,林地经营者就将考虑改变林地用途。随着折现率的提高,用材林轮伐期明显缩短。因为折现率越高,未来收获被赋予的价值较低,故采伐决策在折现率较高时更倾向于当前变现。然而,在材脂兼用林中,随着折现率的增加,虽然LEV的值下降,但是最优轮伐期并没有缩短。结合表4中的结果,发现只有当立木价格增加20%,材脂兼用林的T*将随着折现率的增加而缩短。这源于材脂兼用林的收入构成,木材的收益规律与用材林无异,但其在材脂兼用林总收入中的比重随着林龄的增加而下降(图3)。当松脂价格下降,那么木材的收入占林分总收入的比重增加,也会出现T*随着折现率的增加而缩短的情况。因此,判断材脂兼用林的最优轮伐期关键要看木材收入在林分总收入中的比重。

3 讨论

3.1 最优轮伐期与折现率关系的讨论

根据上述结果,我们发现湿地松材脂兼用林的最优轮伐期相比用材林的最优轮伐期更长,同时也更难确定和理解。比较湿地松用材林和材脂兼用林在不同折现率时的LEV值,可以发现随着折现率的增加,两类人工林的LEV值的差异越来越小,即松脂收益对轮伐期的影响将随着折现率的增加而减小(表4),所以轮伐期的确定依赖于折现率。这与相关文献的结论是一致的,但对这一结论的理解并不统一,分歧在于对折现率效应的解释不同。Guo等(2006)在研究橡胶(Heveabrasiliensis)人工林的T*时指出相对于橡胶收益的年收入方式,木材收益要通过林分中活立木的“资本累积”来实现,因此木材收益对折现率的反应更加敏感。Wang等(2006)也指出思茅松(Pinuskesiya)材脂兼用林轮伐期在一定的折现率范围内不敏感,他们将原因归结为在计算净现值时所采用的活立木价格,采用与径阶大小有关的活立木价格使得活立木价格出现突变性增长,这种价格的跳跃使得人工林的净现值增加,造成轮伐期对折现率的不敏感。如果不考虑直接成本,或者成本与收入相比微不足道时,那么在一定折现率范围内,与胸径相关的活立木价格不影响净现值,折现率将对轮伐期产生影响。

本研究在计算LEV时采用的活立木价格考虑了随着胸径的增长,活立木价格增加的因素,湿地松用材林的T*对折现率的反应敏感,因此,本文更倾向于Guo等(2006)的解释,并认为: 1)与林分所获得的木材价值不同,松脂的价值可能以正的速率持续增长,无限轮伐期或者受到凹性生产函数的约束也会使得兼用林的轮伐期比用材林的轮伐期长。在采脂初期,松脂产量会随着林龄的推移而增加,松脂收益的增加延长了湿地松人工林的轮伐期。松脂收益对LEV的贡献随着折现率的增加而减少,湿地松人工林的轮伐期将缩短,因此,低折现率有利于松脂的长期生产。2)湿地松材脂兼用林的轮伐期对折现率反应不敏感,源于材脂兼用林的收入构成,木材的收益规律与用材林无异,但其在人工林总收入中的比重随着林龄的增加而下降(图4),因此起决定作用的是松脂的收益,从图5中脂用林的LEV变化情况上看,虽然折现率的增加使LEV变小,但是曲线变化的形状保持一致,轮伐期并没有变化。所以,折现率的变化更多的是影响是否经营材脂兼用林的决策,而不会显著影响轮伐期。

3.2 采脂起始林龄的讨论

在江西省景德镇市枫树山林场的生产实践中,湿地松采脂期为10年左右,因为当树干采脂割面高于2 m时,继续采脂需要为每棵树架梯子,导致采脂成本过高,因此湿地松采脂从第13年左右开始,林龄为23年左右时进行主伐更新。这并不是因为林分达到了最优轮伐期,而是在该生产节点需要大的投入而被迫终止。考虑到湿地松人工林处于中龄林时生长消耗大,松脂分泌相对较少,但树木越接近成熟时其直径也相对越大,树脂道数量及总容积也随之增加,形成松脂的能力增强,产脂量越高(王正喜等, 1993)。在林龄13年开始采脂会对湿地松林分生长产生显著影响,还可能会错过松脂产出旺盛的阶段。江西省对湿地松绝大部分是以培育中、小径材为目标,采伐年龄在21~25年。本研究试讨论推迟采脂时间对湿地松人工林收益的影响,假如当湿地松生长到20年时开始采脂; 采脂对湿地松木材产出的影响较小,根据实践经验,估计对产出的影响为5%~8%; 林龄20年开始采脂的松脂产出量较林龄13年开始采脂有较高的增长,相应产出可增加50%左右。这样林龄为30年对湿地松人工林进行主伐的林地期望价值可达121 440.13元,比较目前林业实践中23年皆伐时的林地期望价值79 328元具有较大的增长。如果实践中湿地松林分在林龄为20年开始采脂的木材产量和松脂产量能够如上述估算值,则不但可以提供更多的大径材和松脂,还将产生更大的经济效益。为此,在湿地松经营实践中,可以考虑适当延长采脂起始林分年龄。

4 结论

本研究基于江西省景德镇市枫树山林场湿地松人工林生产实践,构建考虑松脂和木材两类产出的Faustmann模型,计算湿地松人工林的LEV和T*,并利用敏感性分析判断LEV和T*对活立木价格、松脂价格和经营成本变化的反应,得到以下结论:

1)虽然材脂兼用林比用材林具有更强的创收能力,但木材收入对总收入的贡献是不可忽视的。如果经营时间足够长,湿地松用材林和材脂兼用林的名义现金收入将趋同。虽然松脂收入提高了林分的LEV,但是,木材收入对总的名义收入的贡献将影响LEV的变化。因此,经营湿地松人工林要以木材收入与松脂收入总额最大化为目标,采脂的同时要兼顾木材的生长。

2)湿地松材脂兼用林的T*比用材林的T*长,T*的大小与折现率有关。若其它条件不变,折现率增加,用材林的T*缩短,但材脂兼用林的T*略微变长。折现率是进行林业生产投资的决定性因素之一,在当前价格水平下,折现率超过10%,人工林经营将无利可图。因此,低折现率有利于松脂的长期生产。

3)材脂兼用林的T*对松脂价格、人工成本和较低木材价格时的变化反应不敏感。从投资的角度看,湿地松人工林的盈利能力主要取决于折现率。折现率对材脂兼用林T*的影响与木材收益占林分总收入的比重有关,比重越高,折现率对T*的负向影响就越大。

以上研究结论将有助于林地经营者在经济环境发生变化时及时调整生产决策,也有助于政府林业政策制定者评估林地使用效果,改变税收政策、林业补贴和价格约束政策。未来研究需要以获得最大经济效益为目标构建材脂兼用林经营模式,而非对用材林经营模式进行局部调整。