个人养老金试点在即,谁能分享红利?

2022-07-19孙婷曹锟

孙婷 曹锟

2022年2月25日,养老理财产品试点范围由“四地四家机构”扩展为“十地十机构”。根据2022年4月银保监会国新办新闻发布会披露的数据,已经有16只养老理财产品顺利发售,16.5万投资者累计认购420亿元,其中,40岁以上投资者占比超过七成,认购金额20万元以下投资者占比超过六成。

与普通银行理财产品相比,养老理财产品具有三大突出特点:长周期,产品设计期限为5年;低风险,大部分为R2中低风险水平;普惠性,首批4款产品起购金额仅为1元,且费率较低。

国内的养老目标基金采用FOF(基金中基金)形式进行运作,首批获准发行养老FOF的14 家基金公司包括华夏、南方、易方达、富国等。养老目标基金以养老目标风险基金为主,截至2022年4月25日,全市场共有养老目标基金172只,其中,养老目标风险基金97只,养老目标日期基金75只;养老目标基金总规模为1060亿元,较2018年末增长18.1倍,其中养老目标风险基金约900亿元,占比约85%,较2018年底增长26.3倍。

我国商业养老保险市场规模尚小。根据国新办及保险业协会数据,2020、2021 年商业养老年金保险保费收入分别为712亿元、620亿元,占人身险保费比重由2.14%降至1.87%。2021年末,全国累计长期养老资金准备金达6300亿元,但相比第一支柱(累计结存6.31万亿元)和第二支柱(累计结存3.93万亿元)仍然存在很大差距。

商业养老保险包括传统商业养老保险、税延型养老保险以及专属商业养老保险等。

传统商业养老保险方面,保险公司产品相对有限,包括养老年金保险与增额终身寿险,后者并不具备领取功能,养老功能性相对较弱,养老年金险产品保障期限更长、领取时间较晚,为市场主流。以中国平安2020年5月推出的安之心养老年金保险(万能型)为例,被保险人达到退休年龄后,随时可以开始养老年金的领取,产品保证利率为2.5%。

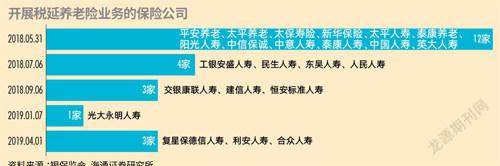

个人税延型养老保险具备税收优惠,指投保人在税前列支保费,同时该缴费的投资收益免税,在领取保险金时再缴纳税款。根据银保监会数据,截至2021 年10 月末,全国共有23 家保险公司参与个人税延型养老保险试点,累计保费仅为近6亿元,参保人数超过5万人,总体规模仍较小。

2021 年,浙江和重庆开展专属商业养老保险试点,人保寿险、中国人寿、太平人寿、太保寿险、泰康人寿和新华人寿成为试点公司。截至2022 年1 月底,6 家试点公司累计承保保单近5 万件,累计保费4 亿元,其中,快递员、网约车司机等新产业、新业态从业人员投保近1 万人。2022 年,专属商业养老保险试点区域扩大到全国,在原有6 家试点公司基础上允许养老保险公司参加,其保費规模有望快速增长。

保险公司还积极布局康养产业,以医养结合的养老社区为主要方向,特别是2015 年以来,保险公司投建养老社区进入快速发展期。截至2021 年6 月末,共有中国人寿、泰康人寿、太平人寿等13 家保险机构投资60 个养老社区项目,分布于北京、上海、海南等20个省市区,床位数超8万个。

养老社区项目在负债和资产两端均可以产生积极贡献。从负债端看,可以通过挂钩保单销售,实现与保险主业的良好协同。从资产端看,养老社区投资模式与保险资金的长期性具有天然匹配性质。养老产业与养老保险协同发展,医养领域或是未来黄金赛道。